Для рынков сегодня – День занятости. В США опубликуют ожидаемые Nonfarm Payrolls. Июльский релиз может вернуть NFP утерянную славу экономического индикатора, провоцирующего наибольшую волатильность. Повышенное внимание объясняется тем, что сильные данные на этот раз утвердят скорый разворот монетарной политики ФРС в сторону ужесточения, чем рискуют запустить большую переоценку стоимости и перспектив на финансовых рынках.

Средние прогнозы предполагают рост занятости за июль вблизи 900 тыс. против 850 тыс. месяцем ранее и падение уровня безработицы с 5.9% до 5.7%. Подобный прирост мог бы стать наиболее значительным с августа прошлого года благодаря восстановлению нормального функционирования экономики.

Градус неопределенности на этой неделе поднялся за счет противоречивых сигналов от других индикаторов рынка труда. ADP оценил рост занятости в частном секторе лишь на 330 тыс. за июль. Это настраивает на то, что сегодняшние данные могут продемонстрировать результат, слегка превышающий 400 тыс. новых мест по экономике в целом.

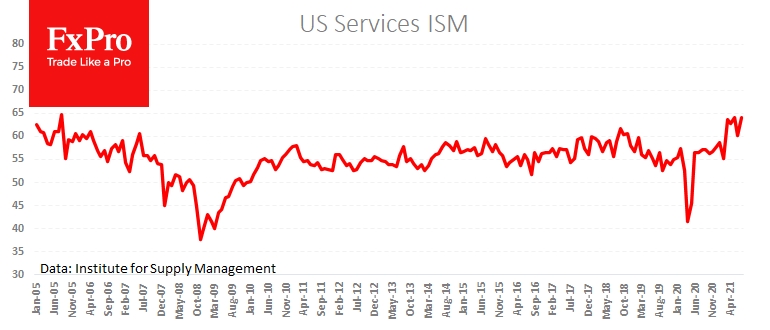

Однако столь слабые оценки не подтвердились другими индикаторами. Непроизводственный ISM за прошлый месяц поднялся до 64.1, самого высокого значения за всю историю индекса с 2008 года. И не в последнюю очередь рост индекса связан с занятостью.

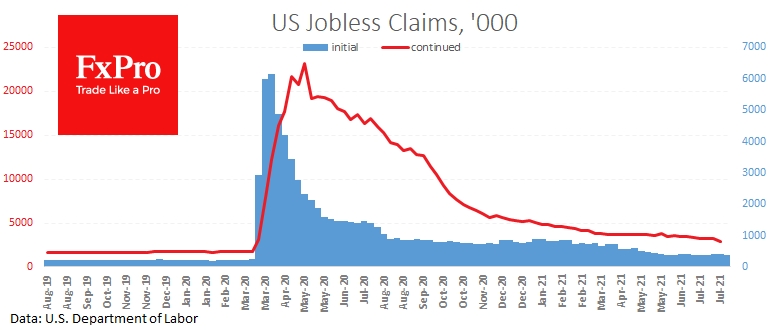

Не подвели и недельные обращения за пособиями по безработице, чью динамику мы считаем наиболее близкой к официальным месячным данным. Число первичных обращений упало до 385 тыс. после скачка в предыдущие две недели. Число повторных обращений снизилось сразу на 366 тыс. за неделю, дойдя до 2.93 млн, нового минимума с начала пандемии. Можно сказать, сейчас наметилось ускорение восстановления, а не плато, как в предыдущие месяцы.

Сфера услуг продолжает расправлять плечи, и это хорошие новости, ведь данный сектор составляет до 80% экономики США.

Основной вопрос для инвесторов – позитивны ли эти изменения. Можно ожидать вполне спокойной динамики рынков в случае роста занятости в пределах 100–150 тыс. вблизи прогноза. Это подстегнёт спекуляции, что ФРС уже до конца года начнёт уменьшать ежемесячный объём покупок активов на баланс.

Если же рост занятости значительно превысит 1 млн, реакция мировых и, в первую очередь, американских рынков окажется намного более хаотичной. Реальными станут ожидания начала сворачивания программы уже в сентябре, что повлечёт за собой импульс роста доллара и повышение среднесрочных процентных ставок, обещая стать спусковым крючком для старта коррекции фондовых рынков.

Для доллара это будет новый расцвет. Он может не только вернуться к росту и сломить сопротивление бокового диапазона, но и начать мощный многомесячный рост, сметая на своём пути наиболее слабых конкурентов — от валют развивающихся стран до сырьевых активов.

Средние прогнозы предполагают рост занятости за июль вблизи 900 тыс. против 850 тыс. месяцем ранее и падение уровня безработицы с 5.9% до 5.7%. Подобный прирост мог бы стать наиболее значительным с августа прошлого года благодаря восстановлению нормального функционирования экономики.

Градус неопределенности на этой неделе поднялся за счет противоречивых сигналов от других индикаторов рынка труда. ADP оценил рост занятости в частном секторе лишь на 330 тыс. за июль. Это настраивает на то, что сегодняшние данные могут продемонстрировать результат, слегка превышающий 400 тыс. новых мест по экономике в целом.

Однако столь слабые оценки не подтвердились другими индикаторами. Непроизводственный ISM за прошлый месяц поднялся до 64.1, самого высокого значения за всю историю индекса с 2008 года. И не в последнюю очередь рост индекса связан с занятостью.

Не подвели и недельные обращения за пособиями по безработице, чью динамику мы считаем наиболее близкой к официальным месячным данным. Число первичных обращений упало до 385 тыс. после скачка в предыдущие две недели. Число повторных обращений снизилось сразу на 366 тыс. за неделю, дойдя до 2.93 млн, нового минимума с начала пандемии. Можно сказать, сейчас наметилось ускорение восстановления, а не плато, как в предыдущие месяцы.

Сфера услуг продолжает расправлять плечи, и это хорошие новости, ведь данный сектор составляет до 80% экономики США.

Основной вопрос для инвесторов – позитивны ли эти изменения. Можно ожидать вполне спокойной динамики рынков в случае роста занятости в пределах 100–150 тыс. вблизи прогноза. Это подстегнёт спекуляции, что ФРС уже до конца года начнёт уменьшать ежемесячный объём покупок активов на баланс.

Если же рост занятости значительно превысит 1 млн, реакция мировых и, в первую очередь, американских рынков окажется намного более хаотичной. Реальными станут ожидания начала сворачивания программы уже в сентябре, что повлечёт за собой импульс роста доллара и повышение среднесрочных процентных ставок, обещая стать спусковым крючком для старта коррекции фондовых рынков.

Для доллара это будет новый расцвет. Он может не только вернуться к росту и сломить сопротивление бокового диапазона, но и начать мощный многомесячный рост, сметая на своём пути наиболее слабых конкурентов — от валют развивающихся стран до сырьевых активов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба