31 августа 2021 NZT RUSFOND | Spirit Airlines

Spirit Airlines (NYSE: SAVE) – авиакомпания лоукостер, обслуживает Соединенные Штаты, Латинскую Америку и Карибский бассейн. В первую очередь предлагает клиентам разделенные базовые тарифы, чтобы избавиться от ненужных туристических услуг. При необходимости клиент может выбрать дополнительные опции за дополнительную плату. Экипажи всех самолетов полностью взаимозаменяемы, а техническое обслуживание и другие вспомогательные услуги упрощены из-за отсутствия чрезмерно сложного парка воздушных судов. Благодаря общесистемной структуре маршрутов компания имеет один операционный сегмент - авиаперевозки. Он может принять решение о расширении своей сети, если на рынке недостаточно услуг или завышены цены. Большая часть доходов поступает из Соединенных Штатов.

После пандемии с прогрессом вакцинации бизнес идет на поправку. Spirit Airlines обнародовала 8 июля 2021 самый крупный график полетов, который она когда-либо выполняла из Орландо, включая новые рейсы в пункты назначения, простирающиеся от Нью-Гэмпшира до Доминиканской Республики.

2020 год компания отработала с хорошими операционными рейтингами по сравнению с конкурентами, выполнив все свои обязательства по полетам в полном объеме и с минимальными отклонениями от расписаний. Это позитивный фактор, так как помимо небольшой цены полета, это дает клиентам уверенность в надежном оказании услуг.

Финансы

Коэффициент загрузки для первого квартала составил в среднем 72,1%, но последние две недели марта в среднем намного превышал 80%, при этом многие дни доходило с 90%. Общая операционная выручка в первом квартале снизилась на 40,2% в годовом исчислении при снижении мощности на 26,9% в годовом исчислении. Хотя последовательное изменение с пикового декабря на непиковый январь и февраль в этом году было больше, чем обычно, поскольку количество случаев COVID-19 снова резко возросло. Но это сопровождалось устойчивым улучшением операционной доходности и TRASM (Total Revenue per Available Seat Mile - выручка с кресла на милю пути) в течение квартала, даже несмотря на то, что мы продолжаем добавить больше емкости. В мартовском квартале выручка от тарифов на сегменты оставалась значительно ниже, на 24,2% в годовом исчислении.

Выручка от продажи билетов по сегментам продолжает демонстрировать относительную динамику, снизившись лишь на 10,8% в годовом исчислении. Как и в случае с началом пандемии, на внебилетную выручку по сегментам в первом квартале повлияло приостановление или снижение некоторых сборов, связанных с бронированием. Однако по мере развития квартала и роста внутреннего и международного спроса выручка от продажи билетов на сегменты также начала значительно увеличиваться. Кроме того, цена без билетов в апреле сильно выросла, и мы можем увидеть путь к тому, что во втором квартале цена без билетов вернется на прежний уровень по сравнению со вторым кварталом 2019 года.

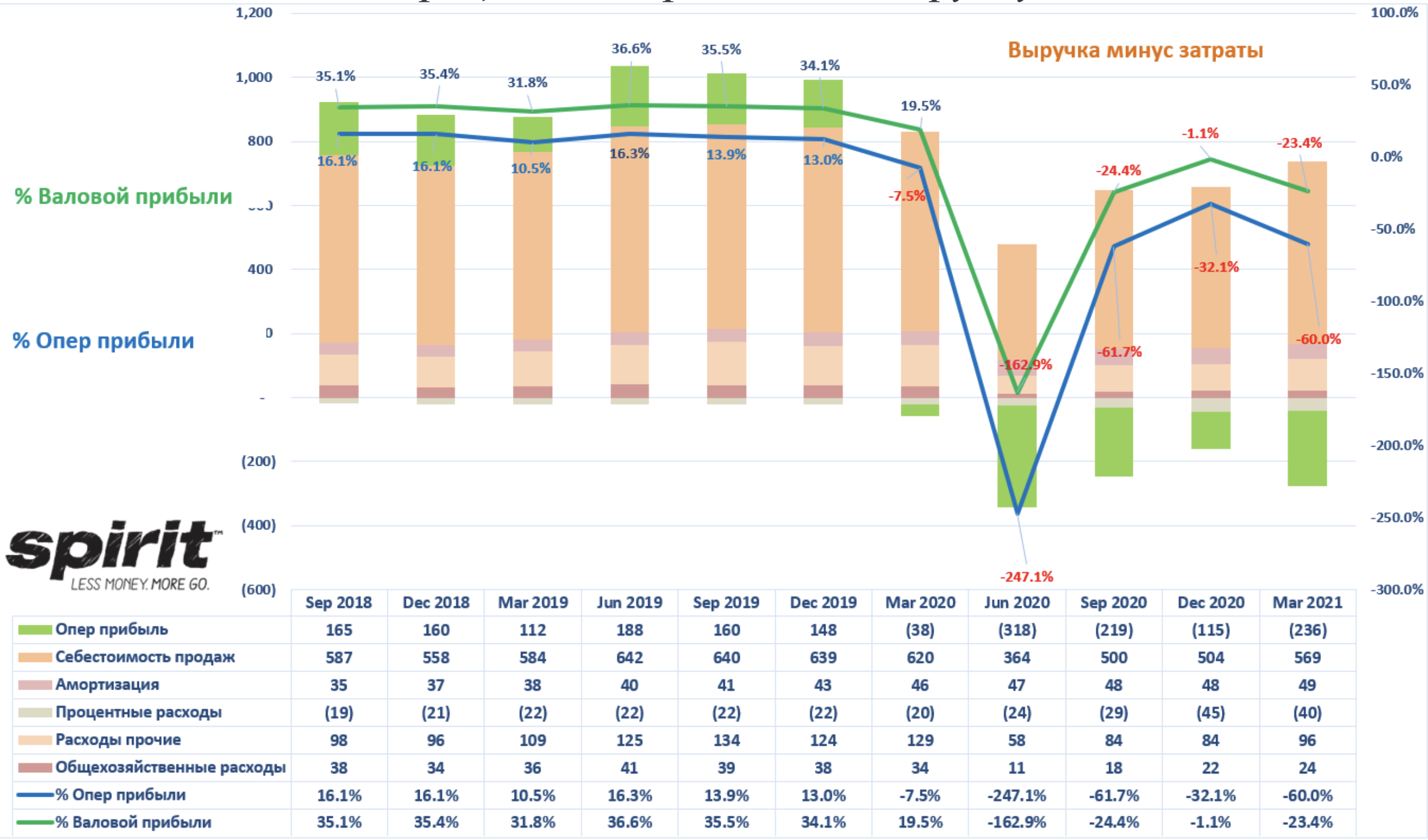

Вышеописанные драйверы видны на графике выручки и прибыльности ниже.

Примечание - высота столбца равна квартальной выручке компании. Цветом указано ее распределение - на себестоимость, расходы разного типа и показан остаток операционной прибыли. Важно смотреть динамику показателей. Линиями с % указаны % прибыльности путем деления валовой и операционной прибыли на выручку.

За первый квартал 2021 года скорректированный чистый убыток составил $243 миллиона или $2,48 на акцию. Рентабельность по EBITDA за первый квартал составила минус 43,3%, что лучше первоначального прогноза от минус 45% до минус 55%. И выручка, и нетопливные операционные расходы оказались лучше ожиданий.

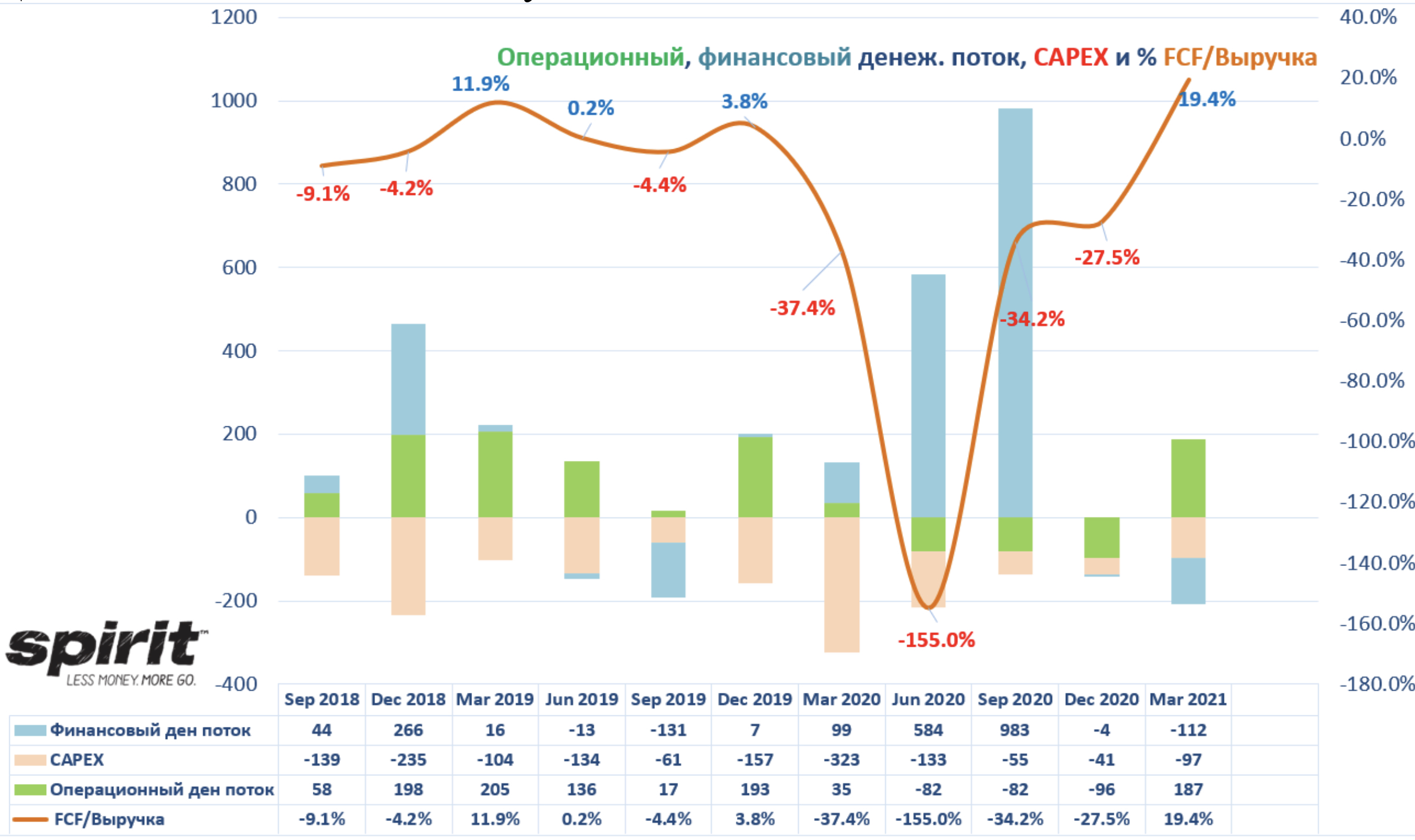

Начали первый квартал с $1,9 миллиардами ликвидности и также закончили квартал с $1,9 миллиардами ликвидности, которая включает неограниченные денежные средства, краткосрочные инвестиции и неиспользованную сумму, доступную в рамках возобновляемой кредитной линии.

В течение марта Spirit завершили работу над поправкой к возобновляемой кредитной линии, продлив срок погашения с марта 2022 года по март 2024 года и увеличив лимит по предоставлению кредитов на 60 миллионов долларов США, в результате чего общая сумма кредитных обязательств составила 240 миллионов.

Денежные потоки в последнем отчетном квартале стабилизировались. Компания запаслась денежными средствами полгода назад и сейчас спокойно работает.

Дивиденды не платит. Выкупы не ведет. Сплитов акций не было.

Оценка

Картина типична для бизнеса в кризисе, но в который инвесторы верят, ожидая роста показателей. Все мультипликаторы, связанные с выручкой и доходом очень высоки сейчас ввиду околонулевой EBITDA.

Так что в оценке основа – это возврат к средним показателям по факту выхода обратно на уровни прибыльности 2018-2019 года или выше с учетом инфляции и при адекватной цене керосина.

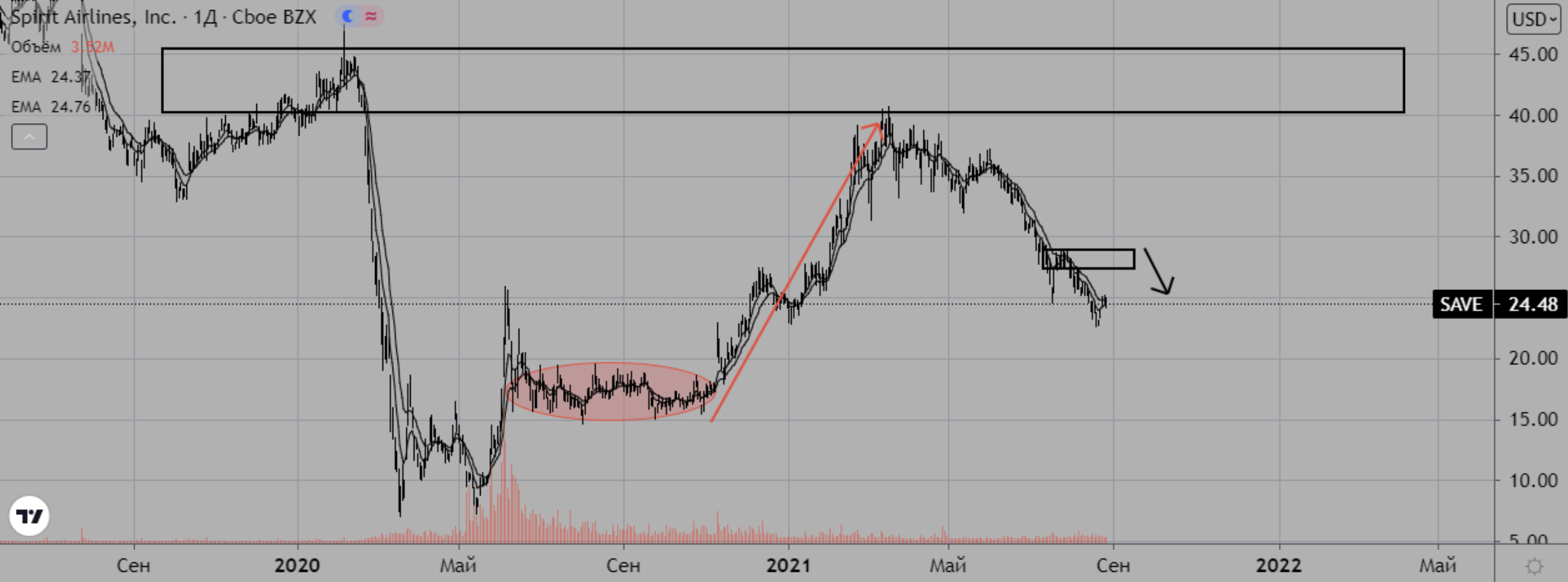

Картина по ТА

На графике видим большую активность продавца в диапазоне 40-45$, откуда акция начала падение в феврале 2020 года и возобновила падение в марте 2021 года, после возвращения к этому диапазону. Пока что долгосрочные покупки стоит совершать с учетом этого диапазона в качестве максимальной цели. Сейчас цена падает, среднесрочный тренд нисходящий, пока что не видно признаков разворота или ослабления тренда, так что локально падение может продолжаться какое-то время. В диапазоне 15-19,5$ видим крупное скопление, из которого взяла начало последняя долгосрочная волна роста, если цена продолжит глубокое падение, то с большой вероятностью, не ниже этого диапазона, так что набор длинной позиции можно формировать лесенкой, увеличивая объем покупок при приближении к 19,5$.

Перспективы

Переходим к прогнозу на второй квартал. Международный спрос стабилизировался, международные рынки отдыха чувствуют себя относительно хорошо, при этом тенденции поиска и бронирования на лето выглядят очень стабильными. Что касается будущих мощностей, учитывая резкое сокращение объемов производства в 2020 году, компания считает полезным сравнить оценки на 2021 год с 2019 годом. Т.е. бизнес ждет возврат к доковидным показателям.

Отношение к авиаперелетам улучшается, количество случаев COVID быстро сокращается, вакцинация продолжается. Ослабление ограничений тоже идет. В течение следующих 12–15 месяцев Spirit будет наращивать объем работ перелетов.

Ожидается, что к середине 2022 года будет достигнута полная загрузка парка и CASM (стоимость на место на милю) без учета топлива будет около

Дополнительный доход на пассажирский сегмент остается высоким. Благодаря лучшей в отрасли структуре затрат и улучшенному ценностному предложению Spirit имеет хорошие возможности для того, чтобы стать одним из первых перевозчиков, вернувшихся к прибыльности.

Цель по текущим вводным – возврат на доковидную оценку и котировки около 40 долларов за акцию в течение 1-1.5 лет в соответствии с планами компании на 2021-2022.

После пандемии с прогрессом вакцинации бизнес идет на поправку. Spirit Airlines обнародовала 8 июля 2021 самый крупный график полетов, который она когда-либо выполняла из Орландо, включая новые рейсы в пункты назначения, простирающиеся от Нью-Гэмпшира до Доминиканской Республики.

2020 год компания отработала с хорошими операционными рейтингами по сравнению с конкурентами, выполнив все свои обязательства по полетам в полном объеме и с минимальными отклонениями от расписаний. Это позитивный фактор, так как помимо небольшой цены полета, это дает клиентам уверенность в надежном оказании услуг.

Финансы

Коэффициент загрузки для первого квартала составил в среднем 72,1%, но последние две недели марта в среднем намного превышал 80%, при этом многие дни доходило с 90%. Общая операционная выручка в первом квартале снизилась на 40,2% в годовом исчислении при снижении мощности на 26,9% в годовом исчислении. Хотя последовательное изменение с пикового декабря на непиковый январь и февраль в этом году было больше, чем обычно, поскольку количество случаев COVID-19 снова резко возросло. Но это сопровождалось устойчивым улучшением операционной доходности и TRASM (Total Revenue per Available Seat Mile - выручка с кресла на милю пути) в течение квартала, даже несмотря на то, что мы продолжаем добавить больше емкости. В мартовском квартале выручка от тарифов на сегменты оставалась значительно ниже, на 24,2% в годовом исчислении.

Выручка от продажи билетов по сегментам продолжает демонстрировать относительную динамику, снизившись лишь на 10,8% в годовом исчислении. Как и в случае с началом пандемии, на внебилетную выручку по сегментам в первом квартале повлияло приостановление или снижение некоторых сборов, связанных с бронированием. Однако по мере развития квартала и роста внутреннего и международного спроса выручка от продажи билетов на сегменты также начала значительно увеличиваться. Кроме того, цена без билетов в апреле сильно выросла, и мы можем увидеть путь к тому, что во втором квартале цена без билетов вернется на прежний уровень по сравнению со вторым кварталом 2019 года.

Вышеописанные драйверы видны на графике выручки и прибыльности ниже.

Примечание - высота столбца равна квартальной выручке компании. Цветом указано ее распределение - на себестоимость, расходы разного типа и показан остаток операционной прибыли. Важно смотреть динамику показателей. Линиями с % указаны % прибыльности путем деления валовой и операционной прибыли на выручку.

За первый квартал 2021 года скорректированный чистый убыток составил $243 миллиона или $2,48 на акцию. Рентабельность по EBITDA за первый квартал составила минус 43,3%, что лучше первоначального прогноза от минус 45% до минус 55%. И выручка, и нетопливные операционные расходы оказались лучше ожиданий.

Начали первый квартал с $1,9 миллиардами ликвидности и также закончили квартал с $1,9 миллиардами ликвидности, которая включает неограниченные денежные средства, краткосрочные инвестиции и неиспользованную сумму, доступную в рамках возобновляемой кредитной линии.

В течение марта Spirit завершили работу над поправкой к возобновляемой кредитной линии, продлив срок погашения с марта 2022 года по март 2024 года и увеличив лимит по предоставлению кредитов на 60 миллионов долларов США, в результате чего общая сумма кредитных обязательств составила 240 миллионов.

Денежные потоки в последнем отчетном квартале стабилизировались. Компания запаслась денежными средствами полгода назад и сейчас спокойно работает.

Дивиденды не платит. Выкупы не ведет. Сплитов акций не было.

Оценка

Картина типична для бизнеса в кризисе, но в который инвесторы верят, ожидая роста показателей. Все мультипликаторы, связанные с выручкой и доходом очень высоки сейчас ввиду околонулевой EBITDA.

Так что в оценке основа – это возврат к средним показателям по факту выхода обратно на уровни прибыльности 2018-2019 года или выше с учетом инфляции и при адекватной цене керосина.

Картина по ТА

На графике видим большую активность продавца в диапазоне 40-45$, откуда акция начала падение в феврале 2020 года и возобновила падение в марте 2021 года, после возвращения к этому диапазону. Пока что долгосрочные покупки стоит совершать с учетом этого диапазона в качестве максимальной цели. Сейчас цена падает, среднесрочный тренд нисходящий, пока что не видно признаков разворота или ослабления тренда, так что локально падение может продолжаться какое-то время. В диапазоне 15-19,5$ видим крупное скопление, из которого взяла начало последняя долгосрочная волна роста, если цена продолжит глубокое падение, то с большой вероятностью, не ниже этого диапазона, так что набор длинной позиции можно формировать лесенкой, увеличивая объем покупок при приближении к 19,5$.

Перспективы

Переходим к прогнозу на второй квартал. Международный спрос стабилизировался, международные рынки отдыха чувствуют себя относительно хорошо, при этом тенденции поиска и бронирования на лето выглядят очень стабильными. Что касается будущих мощностей, учитывая резкое сокращение объемов производства в 2020 году, компания считает полезным сравнить оценки на 2021 год с 2019 годом. Т.е. бизнес ждет возврат к доковидным показателям.

Отношение к авиаперелетам улучшается, количество случаев COVID быстро сокращается, вакцинация продолжается. Ослабление ограничений тоже идет. В течение следующих 12–15 месяцев Spirit будет наращивать объем работ перелетов.

Ожидается, что к середине 2022 года будет достигнута полная загрузка парка и CASM (стоимость на место на милю) без учета топлива будет около

Дополнительный доход на пассажирский сегмент остается высоким. Благодаря лучшей в отрасли структуре затрат и улучшенному ценностному предложению Spirit имеет хорошие возможности для того, чтобы стать одним из первых перевозчиков, вернувшихся к прибыльности.

Цель по текущим вводным – возврат на доковидную оценку и котировки около 40 долларов за акцию в течение 1-1.5 лет в соответствии с планами компании на 2021-2022.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба