13 сентября 2021 Далио Рэй

Новый мировой порядок с 1945 года до наших дней

Как обычно бывает после войн, державы-победительницы во Второй мировой войне — в первую очередь США, Великобритания и Советский Союз (тогда называвшиеся «Большой тройкой») — провели совещания по созданию нового мирового порядка, который включал в себя разделение мира на географические зоны контроля и создание новых денежных и кредитных систем. Хотя Франция, Китай и еще несколько стран технически были связаны с этими странами-победителями, они были менее значимыми игроками. А Германия, Япония и Италия, потерпевшие поражение и сломленные войной, не были ни ведущими, ни независимыми державами; они были подчинены США и находились с ними в одной связке. Великобритания, которая, по сути, была банкротом, также была в союзе с США. Советский Союз был ведущей соперничающей державой, которая не была в союзе с США, поэтому он сформировал свой собственный лагерь со своими собственными союзниками. Несмотря на относительно хорошее сотрудничество между двумя лагерями сразу после войны, не прошло много времени, как мир разделился на капиталистический/демократический лагерь под руководством США и коммунистический/автократический лагерь под контролем СССР, каждый со своими валютно-экономическими системами, хотя было небольшое количество менее значимых стран, которые не присоединились к США.

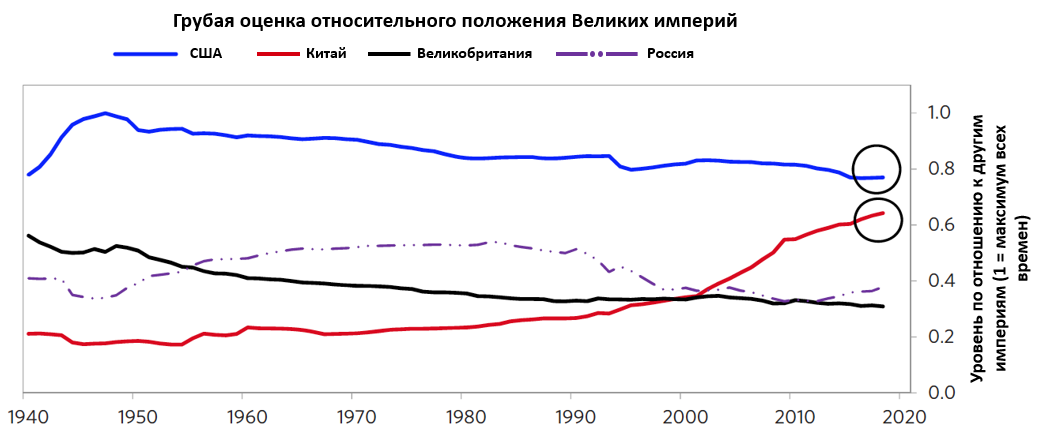

Приведенный ниже график показывает совокупные индексы мощи США, Великобритании, России и Китая с момента окончания войны, что передает эту общую картину.

Сейчас мы более подробно рассмотрим эту историю.

Послевоенная геополитическая и военная система

Три крупные державы и другие страны собрались на различных конференциях — Ялтинская, Потсдамская и Бреттон-Вудская конференции были самыми известными — и разделили мир на капиталистические/демократические страны под контролем США с одной стороны и коммунистические/автократические страны под контролем СССР с другой, причем каждый блок имел свои собственные денежные системы. Германия была разделена на части: США, Великобритания и Франция контролировали Западную Германию, а Россия — Восточную Германию. Япония находилась под контролем США, а Китай вернулся к состоянию гражданской войны между коммунистами и капиталистами (т.е. националистами). В отличие от периода после Первой мировой войны, когда Соединенные Штаты предпочли вести себя относительно изоляционистски, после Второй мировой войны США взяли на себя главную роль лидера в мире, поскольку они обладали большей частью экономической, геополитической и военной мощью.

Географически западный мир под руководством США простирался на восток от США через Западную Европу до Германии, которая была разделена на Западную Германию (которую контролировали США и их союзники) и Восточную Германию вдоль линии раздела, которая стала известна как «железный занавес». К востоку от этой линии, проходящей через Восточную Европу и Советский Союз в Корею, она находилась под советским контролем. Корея, как и Германия, была разделена: советские войска контролировали север, а американцы — юг. Китай, который, по сути, остался слабым и охваченным гражданской войной, получил обратно Шанхай и другие ранее удерживаемые территории на материке, но остался без Гонконга (хотя и с соглашением от 1898 года о возвращении значительной его части через 99 лет) и Формозы (ныне Тайвань). У Китая были первоначально отношения сотрудничества с Советским Союзом, которые продлились недолго. В другом направлении, к западу от США в Тихом океане, контролируемые США территории простирались до южной половины Кореи. Территории контроля или влияния Британской империи к концу войны остались в основном прежними, за исключением некоторых незначительных дополнений. Что касается геополитических институтов, то Организация Объединенных Наций была создана в 1945 году и располагалась в США (Нью-Йорк), что отражало ведущую роль США как мировой державы.

Идеологически мир под руководством США был капиталистическим и демократическим, а мир под руководством СССР — коммунистическим и автократическим. Валютная система стран, возглавляемых США, привязывала доллар к золоту, а валюты большинства других стран были привязаны к доллару. Этой системе следовали более 40 стран. Поскольку у США тогда было около двух третей мирового золота и поскольку США были гораздо более мощными в экономическом и военном отношении, чем любая другая страна, эта денежная система работала лучше всего и сохранилась до сих пор. Советский Союз и те страны, которые были включены в блок Советского Союза, были гораздо менее богаты и были построены на гораздо более слабом фундаменте.

Раскол был ясен с самого начала. Президент Трумэн подытожил его, изложив то, что сейчас называют «доктриной Трумэна», в своей речи в марте 1947 года:

«В настоящий момент мировой истории почти каждый народ должен выбирать между альтернативными образами жизни. Этот выбор слишком часто не является свободным. Один образ жизни основан на воле большинства и отличается свободными институтами, представительным правительством, свободными выборами, гарантиями свободы личности, свободы слова и религии, свободы от политического угнетения. Второй образ жизни основан на воле меньшинства, насильственно навязанной большинству. Он опирается на террор и угнетение, контролируемую прессу и радио, фиктивные выборы и подавление личных свобод. Я считаю, что политика Соединенных Штатов должна заключаться в поддержке свободных народов, которые сопротивляются попыткам порабощения со стороны вооруженных меньшинств или внешнего давления»[1].

Практики управления между странами сильно отличаются от управления внутри стран. Это связано с тем, что внутри стран существуют законы и стандарты поведения, которые регулируют ситуацию, в то время как между странами большее значение имеет грубая сила, а законы, правила и даже взаимно согласованные договоры и арбитражные организации, такие как Лига Наций, Организация Объединенных Наций и Всемирная торговая организация, не имеют большого значения. Действовать на международном уровне — все равно что действовать в джунглях, где выживает сильнейший, и в ход идет все. Именно поэтому так важно иметь мощную армию.

Военные союзы создавались по тем же идеологическим и геополитическим принципам. В 1949 году военный союз из 12 стран (позже к нему присоединились еще несколько), находившихся в лагере США, образовал Организацию Североатлантического договора (НАТО), а в 1954 году была создана Организация договора Юго-Восточной Азии между США, Великобританией, Австралией, Францией, Новой Зеландией, Филиппинами, Таиландом и Пакистаном для предотвращения распространения коммунизма в Юго-Восточной Азии. В 1955 году военный союз семи стран, находившихся в лагере СССР, образовал Варшавский договор.

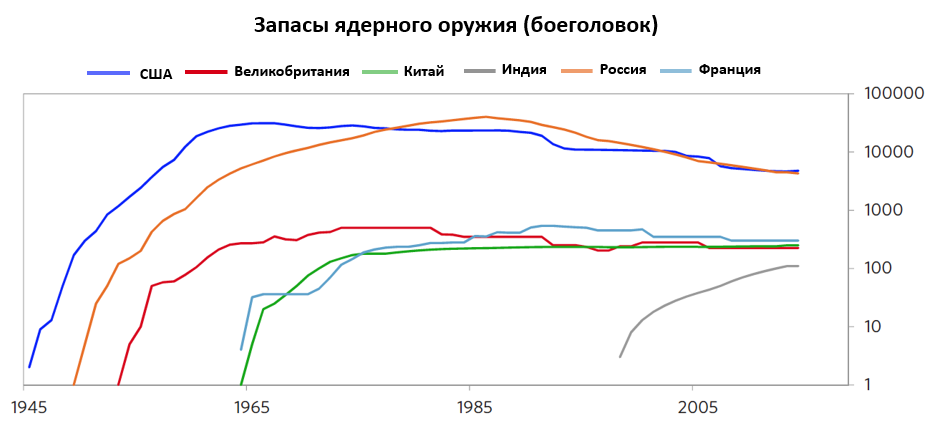

Как показано на диаграмме ниже, американцы и Советский Союз вложили огромные средства в создание своего ядерного оружия, и ряд других стран последовали их примеру. Это оружие никогда не было использовано из-за сдерживающей политики гарантированного взаимного уничтожения. Тем не менее, несколько раз это чуть было не произошло (например, Кубинский ракетный кризис 1962 года). Сегодня, в разных количествах и с разной степенью возможностей, 11 стран имеют ядерное оружие или находятся на грани его появления. Наличие ядерного оружия, очевидно, дает большой переговорный козырь в игре за власть в мире, поэтому понятно, почему одни страны хотят иметь его, а другие не хотят, чтобы оно было у других стран. Конечно, помимо создания ядерного потенциала, были созданы различные новые системы вооружений, и хотя ядерных войн не было, был ряд войн для противодействия коммунизму и другим геополитическим противникам США, в первую очередь, Корейская война в 1950-х годах, Вьетнамская война в 1960-х годах, две войны в Персидском заливе в 1990 и 2003 годах, а также война в Афганистане с 2001 года по настоящее время. Эти войны были дорогостоящими с точки зрения денег, жизней и общественной поддержки Соединенных Штатов. Стоили ли они того? Это решать другим. Для Советского Союза, экономика которого была намного меньше и слабее, чем у США, расходы, необходимые для военной конкуренции с США и поддержания своей империи, были разорительными.

Конечно, военная мощь состоит не только из ядерного оружия, и со времен холодной войны многое изменилось. Как обстоят дела сейчас? Хотя я не являюсь военным экспертом, мне доводилось общаться с некоторыми людьми, которые привели меня к выводу, что, хотя США остаются самой сильной военной державой в целом, они не доминируют во всех частях мира во всех отношениях, и военные вызовы для них растут. Мне сказали, что существует значительная вероятность того, что США проиграют войны против Китая и России в их географических зонах влияния или, по крайней мере, потерпят неприемлемый ущерб, а также будут подвержены неприемлемому ущербу со стороны некоторых держав второго эшелона. Это уже не те старые добрые времена после начала формирования мирового порядка после 1945 года, когда США были единственной доминирующей военной державой, которой не могли угрожать другие. Хотя существует ряд рискованных сценариев, наиболее тревожный из них — это решительное стремление Китая с целью поставить Тайвань под свой контроль.

Как будет выглядеть следующий военный конфликт? Очевидно, что будут применяться новые военные технологии, поэтому война будущего будет сильно отличаться от последней войны так же, как недавние войны велись с использованием технологий, отличных от тех, что были до них. Как правило, страна, выигрывающая войну, превосходит соперника в расходах, инвестициях и численности. Поскольку расходы на вооруженные силы отвлекают государственные деньги от расходов на социальные программы, а военные технологии идут рука об руку с технологиями частного сектора, наибольший риск для ведущих держав заключается в том, что со временем они проиграют экономическую и технологическую гонку.

Послевоенные валютная и экономическая системы

Деньги и транзакции между странами были и деньги и транзакции внутри стран сильно различаются. Это связано с тем, что внутри стран правительства контролируют ключевые аспекты денег и сделок (например, какие деньги используются, сколько их существует, сколько они стоят, кто и как их использует и т.д.), в то время как в сделках между странами ключевые аспекты денег и сделок должны быть взаимно согласованы. Например, внутри страны правительство может обязать принимать только бумажные деньги, которые оно печатает, тогда как между странами будут приниматься только те деньги, о которых договорились те, кто совершает сделки. Именно поэтому золото и резервные валюты были так важны в сделках между странами, в то время как внутри страны люди обычно обмениваются бумажными деньгами с другими людьми в стране, не обращая внимания на то, что эти деньги мало ценятся за пределами страны.

Внутри стран частным лицам не разрешалось владеть золотом или совершать с ним сделки[2], потому что правительства хотели иметь возможность контролировать предложение и стоимость денег и влиять на распределение богатства людей. Возможность людей владеть золотом могла угрожать системе, потому что золото — это альтернативные деньги, не контролируемые правительством, которые люди могли бы использовать вместо государственных денег. Итак (если немного упростить), внутри страны люди или компании использовали бы контролируемые правительством бумажные деньги, а когда они хотели бы купить что-то в другой стране, они обычно обменивали бы свою бумажную валюту на бумажную валюту продавца с помощью своего центрального банка, а центральный банк рассчитывался бы с другим центральным банком золотом. Или, если они были американцами, они обычно платили в долларах, а продавец сдавал эти деньги в центральный банк своей страны за местную валюту, и центральный банк менял излишки долларов на золото, таким образом, золото покидало резервный счет центрального банка США и поступало на счет другого центрального банка. В результате золотой запас центрального банка будет уменьшаться, если страна тратит больше, чем зарабатывает, и увеличиваться, если страна зарабатывает больше, чем тратит.

Что касается конкретных новых послевоенных валютных и экономических систем, то существовала одна для лагеря, возглавляемого США, и одна для лагеря, возглавляемого СССР, хотя были также некоторые неприсоединившиеся страны, которые имели свои собственные неприсоединившиеся валюты, которые не были широко приняты. Страны лагеря США, состоявшего из 44 стран, собрались в Бреттон-Вудсе, Нью-Гэмпшир, в 1944 году, чтобы создать денежную систему, в центре которой были доллар и золото. Советский Союз создал свою собственную денежную систему, построенную вокруг своей валюты, рубля. Это была гораздо менее значимая денежная система.

Бреттон-Вудское соглашение поставило доллар в положение ведущей мировой резервной валюты. Это было естественно, поскольку в результате двух мировых войн США стали самой богатой и могущественной страной. Они заработали эти деньги за счет своего крупного экспорта, и к концу Второй мировой войны они накопили самые большие в истории золотые/денежные сбережения. Эти сбережения составляли около двух третей всего золота/денег, хранящихся в руках мировых правительств, и были эквивалентны восьми годам импортных закупок. Даже после войны США продолжали зарабатывать много денег, продолжая много экспортировать. Другими словами, США были очень богаты.

Для сравнения, другие страны были на мели, что затрудняло покупку необходимого у США и других стран. Помимо отсутствия денег Европе и Японии практически нечего было продавать после войны, поскольку их экономика была разрушена. В качестве решения проблемы и для борьбы с распространением коммунизма США предложили Западной Европе и Японии масштабные пакеты помощи (известные как планы Маршалла и Доджа), которые были а) полезны для этих разоренных стран, б) полезны для США с экономической точки зрения, поскольку эти страны использовали деньги для покупки американских товаров, в) полезны для геополитического влияния США за рубежом и г) полезны для укрепления позиции доллара как доминирующей мировой резервной валюты, поскольку они увеличили его использование. Все ведущие центральные банки в истории следовали вариациям этого процесса. Недавняя инициатива Китая «Один пояс — один путь» предназначена для получения аналогичных преимуществ.

Что касается денежно-кредитной политики, то с 1933 по 1951 год количество денег, стоимость денег (т. е. процентные ставки) и то, куда уходили эти деньги, контролировались Федеральной резервной системой для достижения более важных целей страны, а не для того, чтобы позволить свободному рынку распределять деньги и кредиты.[3] Точнее, оно напечатало много денег для покупки долговых обязательств, ограничило процентные ставки, которые могли взимать кредиторы, и контролировало, во что можно вкладывать деньги, чтобы высокая инфляция не довела процентные ставки до неприемлемых высот и чтобы не было вариантов инвестиций, более привлекательных, чем долговые обязательства, и, как хотело правительство, чтобы люди хранили свои деньги в них [в долговых обязательствах].

После короткого послевоенного спада, который был вызван сокращением государственных расходов на войну, США вступили в длительный период мира и процветания, потому что произошли новые и взаимоусиливающие Большие циклы. Самое главное, начался новый долговой цикл с новой денежной системой, разрыв в богатстве и ценностях уменьшился, что способствовало большему единению в стремлении к миру и процветанию, и появилась доминирующая сила, с которой никто не хотел воевать. Кроме того, цены на акции были очень низкими. В результате экономика и рынки США были очень сильными в течение многих лет.

В период послевоенной адаптации с середины 1945 года до середины 1947 года более 20 миллионов человек были освобождены из вооруженных сил и связанных с ними рабочих мест, поэтому уровень безработицы вырос с 1,9% до всего лишь 3,9%.[4] В то же время накопился отложенный спрос и сбережения для финансирования этого спроса, поэтому отмена законов о нормировании, которые ограничивали возможности людей покупать потребительские товары, вызвала всплеск потребительских расходов. Ветеранам также стали доступны дешевые ипотечные кредиты, что привело к жилищному буму, который подстегнул рост экономики. Возвращение к деятельности, приносящей прибыль, повысило спрос на рабочую силу, поэтому занятость была очень высокой. Экспорт был сильным, потому что правительство США (через планы Маршалла и Доджа) помогло создать сильный рынок для американских товаров за рубежом. Кроме того, с 1945 по 1970-е годы частный сектор США выходил на глобальный уровень и инвестировал за рубеж. Эта среда была благоприятной для бизнеса, прибыли и акций, потому что американские корпорации были чрезвычайно прибыльными после войны, в то же время акции были очень дешевыми по сравнению с облигациями (например, доходы от акций и дивиденды были намного выше, чем доходность облигаций). Акции были дешевыми, потому что люди, пережившие депрессию и военные годы, были очень несклонны к риску, поэтому они в значительной степени предпочитали безопасный поток доходов рискованному. Этот набор условий обеспечил процветание и бычий рынок акций на несколько десятилетий, что усилило доминирование Нью-Йорка как мирового финансового центра, привлекло больше инвестиций и еще больше укрепило доллар в качестве резервной валюты.

Этот мир и процветание также обеспечили средства для улучшения образования, изобретения потрясающих технологий (например, полета на Луну) и многого другого. Другими словами, после войны Соединенные Штаты находились в одном из тех великих взаимно и самоподкрепляющихся подъемов Большого цикла. В середине 1960-х годов было популярно мнение, что экономика — это наука, поэтому мы можем ожидать экономического процветания, а фондовый рынок всегда идет вверх с колебаниями вокруг восходящего тренда, поэтому следует совершать покупки по «средней стоимости доллара» — то есть покупать последовательно, чтобы покупать как на спадах, так и на максимумах. Из-за этой уверенной психологии, которая была противоположна консервативной психологии, существовавшей в 1950-х годах, фондовый рынок достиг своего максимума в 1966 году, что ознаменовало конец хороших времен на 16 лет, вплоть до дна фондового рынка 1982 года, хотя в то время никто этого не знал, потому что настроение было оптимистичным, и падение с вершины рынка выглядело как одно из тех падений, на которых следует покупать.

Именно в 1960-е годы начался мой непосредственный контакт с событиями. Я начал инвестировать в 1961 году в возрасте 12 лет. Разумеется, в то время я не понимал, что делаю, и не осознавал, насколько мне и моим сверстникам повезло. Я родился в нужное время (сразу после войны, в начале послевоенного подъема Большого цикла, вызванного ранним подъемом долгосрочного долгового цикла и доминирующей мировой державой, которая обеспечила десятилетия мира, процветания и бычьих рынков) в нужном месте (в Соединенных Штатах, которые были самой процветающей и могущественной страной в мире). Мне также очень повезло, что меня вырастили родители, которые любили и заботились обо мне в эпоху, когда американская мечта о равных возможностях позволила мне получить хорошее образование в государственной школе и выйти на рынок труда, который давал мне равные и отличные возможности в захватывающее время идеализма и больших мечтаний, которые вдохновляли меня. Я отчетливо помню Джона Кеннеди, харизматичного лидера, который вдохновил нацию на путешествие на Луну, борьбу за ликвидацию бедности и обеспечение гражданских прав.[5] Можно было мечтать о большом, упорно работать и воплощать эти мечты в жизнь, а успешные люди были тогда образцом для подражания. В 1960-е годы было здорово принадлежать к среднему классу. Соединенные Штаты были ведущей страной-производителем, поэтому труд был ценен. Большинство взрослых могли найти хорошую работу, а их дети могли получить высшее образование и расти без ограничений. Большинство людей были счастливы, поскольку принадлежали к среднему классу,

На протяжении благополучных 1960-х годов США делали классические вещи, которые помогли миру стать более долларизованным. Например, американские банки быстро увеличили свои операции и кредитование на зарубежных рынках. В 1965 году только 13 американских банков имели зарубежные филиалы. К 1970 году их было уже 79, а к 1980 году почти каждый крупный американский банк имел хотя бы один зарубежный филиал, а общее число филиалов выросло до 787.[6] Глобальное кредитование долларов американскими банками переживало бум. Однако, как это обычно бывает, а) те, кто процветал, перестарались, действуя финансово неосмотрительно, б) усилилась глобальная конкуренция, особенно со стороны Германии и Японии. В результате ситуация с кредитованием и финансами американцев начала ухудшаться одновременно с исчезновением положительного сальдо торгового баланса.

Ослабление фундаментальных показателей в конце 1960-х годов привело к концу Бреттон-Вудской валютной системы

Как объяснялось в главе 2, когда появляются требования на твердые деньги (т.е. банкноты или бумажные деньги), сначала на «твердые деньги» предъявляется столько же требований, сколько твердых денег в банке. Однако держатели бумажных требований и банки вскоре открывают для себя чудеса кредита и долга. Они могут ссудить эти бумажные требования банку в обмен на выплату процентов, таким образом, они получают проценты. Банкам, которые занимают у них деньги, это нравится, потому что они ссужают эти деньги другим, которые платят более высокую процентную ставку, так что банки получают прибыль. Тем, кто занимает деньги у банка, это нравится, потому что это дает им покупательную способность, которой у них не было. И это нравится всему обществу, потому что цены на активы и производство растут.

После 1945 года у иностранных центральных банков был выбор: держать долговые обязательства, выплачивающие проценты, или держать золото, не приносящее процентного дохода. Поскольку долговые обязательства, номинированные в долларах, считались такими же хорошими, как золото, конвертируемыми в золото и более доходными, поскольку они обеспечивали проценты (чего золото не обеспечивало), центральные банки сократили свои запасы золота по сравнению с запасами долговых обязательств, номинированных в долларах, с 1945 по 1971 год. Как объясняется в Приложении к главе 2 «Изменение стоимости денег», такое поведение инвесторов является классическим и заканчивается, когда а) требования на реальные деньги (т.е. золото) существенно превышают количество реальных денег в банке и б) видно, что количество реальных денег в банке (т.е. золотые резервы) уменьшается. Именно тогда процентная ставка не может быть достаточно высокой, чтобы имело смысл держать долг (т.е. требования по реальным деньгам), а не менять свои бумажные деньги на золото. В это время происходит разгром банка, дефолт и реструктуризация долга. Именно это привело к краху Бреттон-Вудской валютной системы, связанной с золотом.

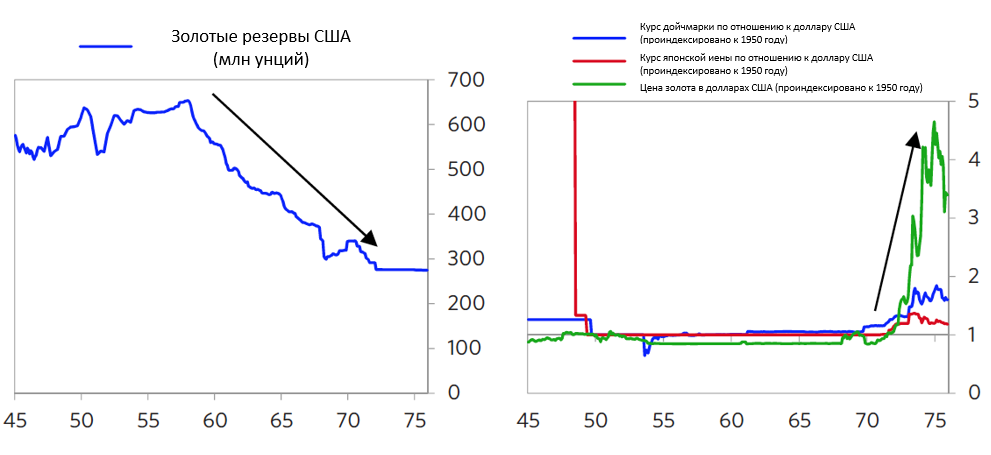

Хотя следующее резюме повторяет кое-что из того, что было сказано в предыдущих главах, уместно напомнить об этом здесь.

Как типично для этой мирной и благополучной части цикла, в период 1950-70 гг. наблюдался продуктивный рост задолженности и развитие рынка акций, которые были необходимы для финансирования инноваций и развития на ранних этапах и стали чрезмерно раздутыми позднее. В 1960-х годах американцы много тратили на потребление, а Германия и Япония, в значительной степени восстановившиеся после войны, становились все более эффективными конкурентами в производстве промышленных товаров, таких как автомобили, поэтому торговый баланс США ухудшался. В то же время правительство США тратило все больше средств на ведение войны во Вьетнаме и внутренние социальные программы (так называемые «пушки и масло»). Для финансирования всех этих расходов Федеральная резервная система США позволила создать гораздо больше требований на золото, чем можно было реально конвертировать в золото по установленной цене в 35 долларов. По мере того как бумажные деньги обменивались на твердые деньги (золото), количество золота в центральном банке США уменьшалось одновременно с ростом требований на него. В результате 15 августа 1971 года Бреттон-Вудская валютная система разрушилась, когда президент Никсон, как и президент Франклин Рузвельт 5 марта 1933 года, отказался от обещания США позволить держателям бумажных долларов обменять их на золото. Как показано на графиках ниже, поскольку США тратили больше, чем зарабатывали, а бумажные денежные требования на золото обменивались на золото, золотые запасы США уменьшались, пока правительство США не осознало, что они закончатся, и не прекратило разрешать конвертацию, и тогда доллар резко упал в цене по отношению к золоту и двум ведущим альтернативным валютам, которыми были немецкая дойчмарка и японская иена.

Как я рассказывал в главе 2, я очень хорошо помню девальвацию доллара. В то время я работал клерком на Нью-Йоркской фондовой бирже. Я смотрел по телевизору, как президент Никсон сообщил миру, что доллар больше не будет привязан к золоту. Я подумал: «Боже мой, денежной системе, какой мы ее знаем, приходит конец», и так оно и было. На следующий день был понедельник. Когда я пришел на работу, я ожидал, что будет столпотворение, акции будут падать. Да, столпотворение было, но акции росли. Поскольку я никогда раньше не видел девальвации, я не понимал, как они работают. Затем я заглянул в историю и обнаружил, что вечером 5 марта 1933 года, тоже в воскресенье, президент Франклин Рузвельт произнес практически ту же речь, сделав практически то же самое, что и он, что дало практически тот же результат в течение последующих месяцев (девальвация, большое ралли на фондовом рынке и большой рост цены на золото). Когда я посмотрел дальше, я увидел, что это уже происходило много раз во многих странах по той же причине — слишком большой долг, требующий денег для облегчения долгового бремени — с теми же самыми заявлениями высших должностных лиц. Более недавние случаи, которые вы можете помнить, включают объявление ФРС о QE 25 ноября 2008 года, после чего Конгресс одобрил просьбу министра финансов Хэнка Полсона о выделении федеральным правительством 700 миллиардов долларов на покупку активов; заявление Марио Драги в июле 2012 года о том, что ЕЦБ «сделает все, что потребуется», за которым последовало массовое печатание денег и покупка государственных долговых обязательств; и 15 марта 2020 года, когда президент Трамп и лидеры обеих палат Конгресса согласовали план стимулирования экономики на сумму более $2 трлн, а председатель ФРС Пауэлл объявил о значительном снижении процентных ставок до 0%, плане QE на $700 млрд и ряде других мер поддержки, причем за обоими объявлениями последовали другие значительные увеличения этих показателей.

Инфляционные и неспокойные 1970-е годы

После отвязки доллара и других валют от золота в 1971 году мир перешел к нефиксированной фиатной (тип 3) денежной системе, и доллар упал в цене по отношению к золоту, другим валютам, акциям и, в конечном итоге, практически ко всему. Новая денежная система была согласована ведущими экономическими политиками США, Германии и Японии. Если вы хотите прочитать отличное описание процесса исследования перехода от старой денежной системы к новой фиатной, я рекомендую книгу «Меняя удачу» Пола Волкера и Тойо Гёхтена. Волкер был ведущим американским политиком, определявшим, как будет работать новая денежная система после Бреттон-Вудса. Он был человеком, который больше всех знал о денежных системах и находился в самом центре долларовой системы США с момента ее разрушения в 1971 году (он был заместителем министра международных валютных отношений при Никсоне, когда Никсон разорвал связь с золотом) и до инфляции 1970-х годов, которая стала результатом ее разрушения. В конце концов, его призвали сломить инфляцию в качестве главы Федеральной резервной системы с 1979 по 1987 год. Он сделал больше для формирования и направления денежной системы, основанной на долларе, до, во время и после этих лет, чем любой другой человек. Мне посчастливилось хорошо его узнать, поэтому я могу лично подтвердить тот факт, что он был человеком с большим характером, способностями, влиянием и скромностью — классический герой/ролевая модель в мире, которому не хватает героев/ролевых моделей, особенно на экономической государственной службе. Я считаю, что он и его мышление заслуживают более глубокого изучения.

В результате выхода из монетарной системы, связанной с золотом, которая сдерживала рост денег и кредитов, произошло массовое ускорение роста денег и кредитов, инфляции, цен на нефть и сырьевых товаров, а также паническое бегство из облигаций и других долговых активов, что привело к росту процентных ставок и вызвало бегство в твердые активы, такие как недвижимость, золото и коллекционные товары, на протяжении почти всех следующих 10 лет, с 1971 по 1981 год.

Я очень хорошо помню психологию инфляции; она заставляла американцев занимать деньги и немедленно брать свои зарплатные чеки для покупки вещей, чтобы «опередить инфляцию». Паническое бегство от долларовых долгов также привело к росту процентных ставок и подняло цену на золото с 35 долларов, на которой она была зафиксирована в 1944 году и официально держалась до 1971 года, до пика в 850 долларов в 1980 году. Я помню, как инфляция стала самой большой политической проблемой, что заставило президента Никсона создать контроль над ценами и зарплатами, что привело к большим экономическим перекосам, которые, наряду с Вьетнамом и Уотергейтом, привели его к краху. Тогда президент Форд раздал всем кнопки с надписью «WIN», что означало «Подави инфляцию сейчас». Я помню, как президент Картер столкнулся с еще более серьезными проблемами инфляции, и он вернул Волкера на пост главы ФРС, чтобы сломить инфляцию. Волкер был эффективен, но это стоило Картеру президентства. Я видел вблизи, как свободная денежная и кредитная политика 1970-х годов привела к тому, что банки свободно ссужали долларовые долги заемщикам по всему миру, особенно в быстрорастущих странах с развивающейся экономикой, производящих сырьевые товары, и я видел, как в конце 1970-х годов мир находился в фазе «пузыря» долгового цикла. Я видел, как паническое бегство из долларов и активов с долларовым долгом в активы с инфляционным хеджем, а также быстрое заимствование долларов рисковало привести к тому, что доллары и долларовый долг перестали быть общепризнанным хранилищем богатства.

Хотя большинство людей не понимали, как работает динамика денег и кредита, они ощущали боль от этого в виде высокой инфляции и высоких процентных ставок, поэтому это была хроническая политическая проблема. В то же время в 1970-х годах было много боли, конфликтов и бунтов из-за войны во Вьетнаме, нефтяного эмбарго, которое привело к высоким ценам на бензин и регулированию отпуска газа, борьбы профсоюзов с компаниями по поводу зарплат и льгот, Уотергейта и импичмента Никсона и т. д.В то время также было распространено мнение, что профсоюзы вышли из-под контроля со своими требованиями больше платить и меньше работать, и их необходимо контролировать, поэтому либерализм терял популярность, а консерватизм набирал популярность. Эти проблемы достигли своего пика в конце 1970-х годов, когда инфляция резко возросла, а 52 американца были взяты в заложники на 444 дня в посольстве США в Тегеране, Иран. Американцы почувствовали, что страна разваливается на части и ей не хватает сильного руководства. В то же время экономические условия в коммунистических странах были еще хуже.

В Китае смерть Мао Цзэдуна в 1976 году привела к власти Дэн Сяопина в 1978 году, что привело к изменению экономической политики, которая включала капиталистические элементы, такие как частная собственность на предприятия, развитие рынков долговых обязательств и акций, предпринимательские технологические и коммерческие инновации, и даже расцвет капиталистов-миллиардеров — и все это под строгим контролем Коммунистической партии. Этот сдвиг в китайском руководстве и проводимой политике хоть и казался в то время незначительным, должен был прорасти в самую большую силу, которая повлияет на 21 век.

Переход к строгой монетарной политике и консерватизму в 1979-82 гг.

Президент Картер, который, как и большинство политических лидеров, не очень хорошо понимал монетарную механику, знал, что нужно что-то делать, чтобы остановить инфляцию, и в августе 1979 года назначил главой Федеральной резервной системы сильного монетарного политика Пола Волкера. В октябре 1979 года Волкер объявил, что будет ограничивать рост денежной массы (М1) на уровне 5,5%. Я проверил цифры, которые привели меня к выводу, что если он действительно сделает то, что сказал, то возникнет большая нехватка денег, которая приведет к резкому росту процентных ставок и банкротству должников, которые не смогут получить необходимые им кредиты и увеличат расходы на обслуживание долга до уровня, который они не смогут себе позволить. Хотя невозможно было представить, что он так поступит, Волкер придерживался этого плана, несмотря на сильную политическую реакцию, и довел процентные ставки до самого высокого уровня «со времен Иисуса Христа», по словам канцлера Германии Гельмута Шмидта.

На президентских выборах 1980 года Джимми Картер, которого воспринимали как хорошего, но слабого либерального демократа, был изгнан, а Рональд Рейган, которого воспринимали как консерватора-домоседа, от которого американцы ожидали, что он будет сильнее и будет вводить дисциплину там, где это необходимо, был избран. Ведущие страны того времени (выразившиеся в организации G7, в которую входили США, Великобритания, Германия, Япония, Франция, Италия и Канада — что отражает, насколько отличался баланс мировых сил 40 лет назад от сегодняшнего) предприняли аналогичные шаги, избрав консерваторов, чтобы привнести дисциплину в свой инфляционный хаос. 20 января 1981 года, в тот же день, когда Рейган вступил в должность президента, иранцы освободили заложников. В начале своего президентского срока и Рейган в США, и Маргарет Тэтчер в Великобритании провели знаковые сражения с профсоюзами.

В экономике и политике происходят колебания между левыми и правыми в разных крайностях, когда излишества одних становятся невыносимыми, а воспоминания о проблемах других исчезают. Это как мода — ширина галстуков и длина юбок. Когда одна крайность пользуется большой популярностью, следует ожидать, что не пройдет много времени, как произойдет сопоставимое движение в противоположном направлении.

Переход к жесткой денежной политике сломил должников и ограничил объемы заимствований, что ввергло мировую экономику в самый тяжелый спад со времен Великой депрессии. Видя, как падают фондовый рынок, экономика и цены на «эрзац-инфляционные» активы, Федеральная резервная система начала медленно снижать процентные ставки, но рынки продолжали падать. Затем в августе 1982 года Мексика объявила дефолт по своему долгу. Интересно, что в день, когда Мексика объявила дефолт по своему долгу (23 августа 1982 года), фондовый рынок США вырос, что стало соломинкой на ветру, которую я пропустил.

То, что произошло в дальнейшем, стало для меня еще одним болезненным обучающим опытом. Хотя я и смог предвидеть долговой кризис, что позволило мне хорошо заработать, он также заставил меня понять, что банки, которые ссудили эти деньги, не получат денег обратно, что заставило меня а) предвидеть вызванную долговым дефолтом депрессию, которая так и не наступила, б) потерять много денег, делая на это ставку, и в) публично ошибиться. В результате моих личных потерь и потерь клиентов мне пришлось отпустить всех сотрудников моей начинающей компании Bridgewater Associates, и я был настолько разорен, что был вынужден занять у отца 4 000 долларов, чтобы помочь оплатить счета моей семьи. В то же время этот болезненный опыт был одним из лучших, что когда-либо случалось со мной, потому что он изменил весь мой подход к принятию решений. Он дал мне страх оказаться неправым и смирение, необходимое для того, чтобы уравновесить свою дерзость, не убивая ее. Это привело меня к созданию Bridgewater как идейной меритократии, в которую я привлек самых умных независимых мыслителей, которых я мог найти, чтобы они спорили со мной, что привело к тому, что в течение следующих 40 с лишним лет мы добились больших успехов. Я до сих пор боюсь ошибиться, поэтому я и провожу это исследование, поэтому я хочу, чтобы величайшие мыслители в мире бросили вызов моему мышлению и провели стресс-тест, и поэтому я представляю это исследование вам, чтобы вы приняли его или отвергли по своему усмотрению.

Почему я ошибся в 1982 году, и что я узнал такого, что стало бы важным принципом для будущего? То, что я упустил и чему научился на этом опыте, заключалось в том, что когда долги выражены в валютах, которые центральные банки имеют возможность печатать и реструктурировать, с долговыми кризисами можно успешно справляться, поэтому они не представляют системной угрозы. Поскольку Федеральная резервная система могла предоставить банкам, выдавшим кредиты, которые не были возвращены, деньги, у них не было проблем с денежными потоками, а поскольку американская система бухгалтерского учета не требовала от банков учитывать эти плохие долги как убытки, проблема оказалась не настолько грандиозной, чтобы ее нельзя было бы решить. Я также узнал, что стоимость активов является обратной величиной стоимости денег и кредитов (т.е. чем дешевле деньги и кредиты, тем выше цены на активы), а стоимость денег является обратной величиной их количества, поэтому, когда центральные банки выпускают много денег и кредитов и делают их дешевле, разумно быть более агрессивным в отношении владения активами.

Дефляционные и быстрорастущие 1980-е годы

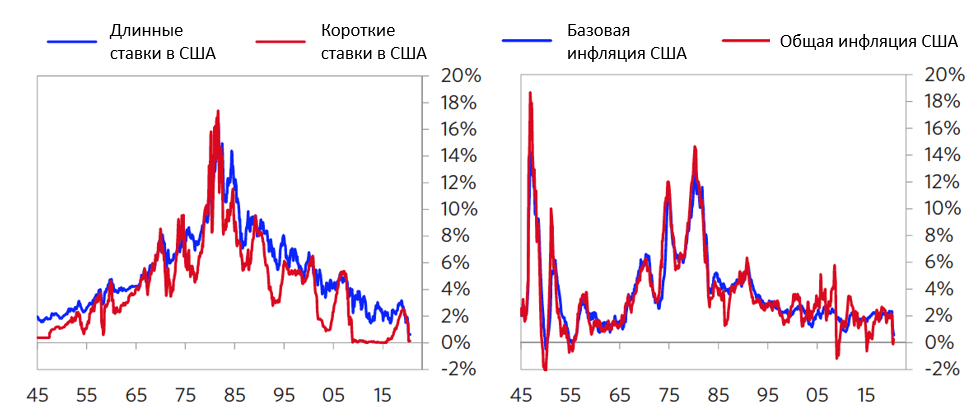

В 1980-х годах наблюдался фондовый и экономический бум, который сопровождался снижением инфляции и процентных ставок в США одновременно с инфляционной депрессией в обремененных долгами развивающихся экономиках, не имеющих центрального банка для спасения. Процесс реструктуризации долга медленно продвигался с 1982 года до 1989 года, когда было создано соглашение под названием «Облигации Брейди», названное в честь Николаса Брейди, который в то время был министром финансов США, и положившее конец «потерянному десятилетию» в этих странах (поскольку соглашения были достигнуты с разными странами до начала 90-х годов). Весь этот цикл роста и падения долга 1971-91 годов, который сильно затронул практически всех в мире, был результатом того, что США ушли от золотого стандарта, что привело к инфляции, с которой США вынуждены были бороться с помощью жесткой денежной политики, из-за чего произошло укрепление доллара и резкое снижение инфляции. На рынках этот большой цикл проявился через: а) взлет инфляции и инфляционных хедж-активов и медвежьи рынки облигаций в 1970-х годах, б) сокрушительное ужесточение денежной политики в 1979-81 годах, которое сделало наличные наилучшим вложением и привело к дефляционной реструктуризации долгов неамериканских должников, а затем в) снижение темпов инфляции и отличные показатели облигаций, акций и других дефляционных активов в 1980-х годах. Приведенные ниже графики очень хорошо передают это, поскольку они показывают колебания вверх и вниз долларовых темпов инфляции и процентных ставок с 1945 года по настоящее время. Необходимо помнить об этих движениях и их механизмах, думая о будущем.

На протяжении всего этого доллар оставался ведущей мировой резервной валютой. Весь период был убедительной демонстрацией преимуществ для США от обладания мировой резервной валютой, в которой деноминирована большая часть мировых долгов и денег.

1990-2008: Глобализация, цифровизация и бум, финансируемый за счет долгов

В геополитическом плане из-за своих экономических неудач Советский Союз не мог позволить себе поддерживать а) свою империю, б) свою экономику и в) свои вооруженные силы одновременно на фоне расходов президента США Рональда Рейгана на гонку вооружений. В результате Советский Союз распался в 1991 году и отказался от коммунизма.

Было очевидно, что коммунизм потерпел крах или терпит крах повсюду, поэтому многие страны отошли от него. Разрушение денежной/кредитной/экономической системы Советского Союза и его крупные внешние долги были катастрофическими для Советского Союза в экономическом и геополитическом плане на протяжении большей части 1990-х годов. Это совсем другая интересная история, в которую мы сейчас не будем углубляться. В любом случае, примечательно, что в период 1980-95 годов большинство коммунистических стран отказались от классического коммунизма, и мир вступил в очень процветающий период глобализации и капитализма свободного рынка.

С начала 1990-х годов было три экономических цикла, которые привели нас к тому состоянию, в котором мы сейчас находимся — один, пик которого пришелся на пузырь доткомов 2000 года, что привело к последующей рецессии, другой, пик которого пришелся на пузырь 2007 года, что привело к глобальному финансовому кризису 2008 года, и третий, пик которого пришелся на 2019 год непосредственно перед спадом 2020 года, вызванным коронавирусом. В период 1990-2000 годов мы также наблюдали распад Советского Союза, подъем Китая, глобализацию и развитие технологий, которые заменили людей, что было хорошо для корпоративных прибылей и увеличило разрыв в благосостоянии и возможностях.

Знаменательными событиями, отражающими эти изменения, стали создание 6 августа 1991 года общедоступного Интернета (т.е. Всемирной паутины), положившего начало буму доткомов/технологий, и создание 1 января 1995 года Всемирной торговой организации для содействия глобализации. «Развитие технологий» и глобализация, заменившие рабочие места американских рабочих, особенно в производственном секторе, процветали с 1990-х годов и примерно до избрания Дональда Трампа в 2016 году. За этот примерно 30-летний период страны и государственные границы потеряли свое значение, а товары и доходы, которые они приносили, производились в основном там, где их можно было произвести наиболее экономически эффективно, что привело к производству и развитию в развивающихся странах, ускорило мобильность людей между странами, сократило разрыв в благосостоянии между странами и увеличило разрыв в благосостоянии внутри них. Работники с низким уровнем дохода в развитых странах пострадали, в то время как работники с более высоким уровнем дохода в производительных развивающихся странах сколотили состояния. Хотя это и чрезмерное упрощение, можно сказать, что это был период, когда рабочие в других странах (особенно в Китае) и машины заменили рабочих среднего класса в США.

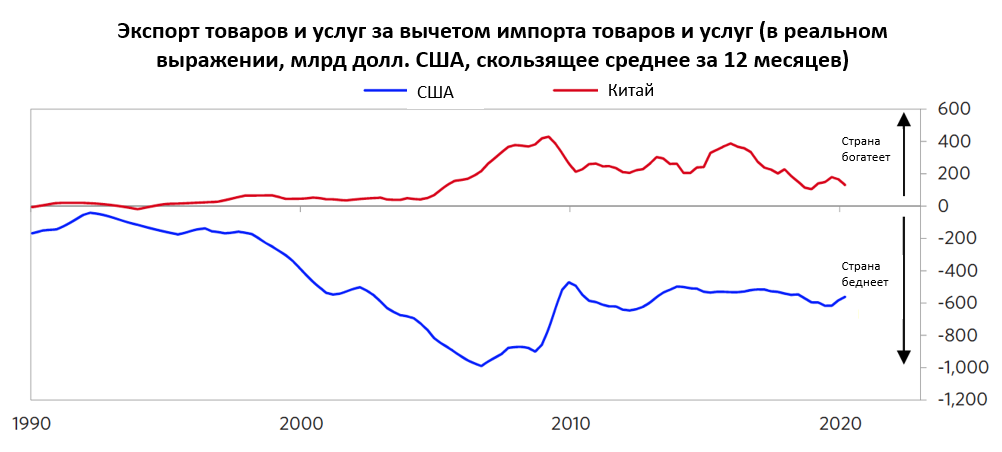

На диаграмме ниже показаны балансы товаров и услуг в США и Китае с 1990 года в реальных (т.е. скорректированных на инфляцию) долларах. Как вы увидите, когда мы будем рассматривать Китай в следующем разделе этой книги, китайские экономические реформы и политика открытых дверей после прихода к власти Дэн Сяопина в 1978 году и принятие Китая во Всемирную торговую организацию в 2001 году привели к взрывному росту конкурентоспособности и экспорта Китая. Обратите внимание на ускорение профицита Китая и дефицита США примерно с 2000 по 2010 год, а затем на некоторое сокращение этих различий, при этом Китай по-прежнему имеет тенденцию к профициту, а США — к дефициту.

В этот период в США сильно выросли долговые и недолговые обязательства, такие как пенсионные и медицинские обязательства, а долги использовались для финансирования спекуляций, приведших к пузырю доткомов в 2000 году и ипотечному пузырю в середине 2000-х годов, которые привели к краху, который был стимулирован созданием еще большего количества денег и долгов. Эти долговые циклы одновременно нежелательны и понятны, поскольку существует тенденция отдавать предпочтение немедленному удовлетворению перед долгосрочной финансовой безопасностью, особенно со стороны политиков.

Большинство людей обращают внимание на то, что они получают, а не на то, откуда берутся деньги на оплату, поэтому у выборных должностных лиц есть сильная мотивация тратить много заемных денег и давать много обещаний, чтобы дать избирателям то, что они хотят, и брать на себя долговые и недолговые обязательства, которые создают проблемы в будущем. Это, безусловно, имело место в период 1990-2008 годов.

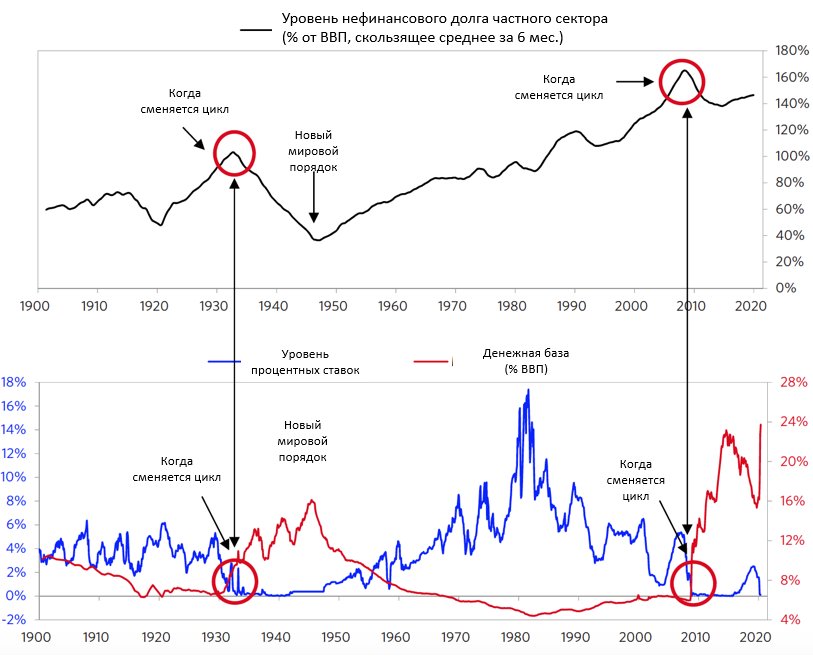

На протяжении долгосрочного долгового цикла, с 1945 по 2008 год, всякий раз, когда Федеральная резервная система хотела, чтобы экономика оживилась, она снижала процентные ставки и делала деньги и кредиты более доступными, что повышало цены на акции и облигации и увеличивало спрос. Так все и происходило до 2008 года — то есть процентные ставки снижались, а долги росли быстрее, чем доходы, создавая неустойчивую экономику пузыря, пик которой пришелся на 2007 год. Когда в 2008 году пузырь лопнул и процентные ставки достигли 0% впервые со времен Великой депрессии, все изменилось. Как более подробно объясняется в моей книге «Принципы преодоления больших долговых кризисов», существует три типа монетарной политики: 1) монетарная политика, ориентированная на процентные ставки (которую я называю монетарной политикой 1, потому что она используется первой и является предпочтительным способом проведения монетарной политики), 2) печатание денег и покупка финансовых активов, 2) печатание денег и покупка финансовых активов, в первую очередь облигаций (что я называю монетарной политикой 2, которую сейчас часто называют «количественным смягчением»), и 3) координация между фискальной и монетарной политикой, при которой центральное правительство осуществляет много расходов, финансируемых за счет долга, а центральный банк покупает этот долг (что я называю монетарной политикой 3, потому что это третий и последний подход, который можно использовать, когда первые два перестают быть эффективными в выполнении того, что необходимо сделать). На графиках ниже показано, как долговые кризисы 1933 и 2008 годов привели к тому, что процентные ставки достигли 0%, и за этим последовало печатание больших денег Федеральной резервной системой.

Этот сдвиг повлек за собой серьезные последствия и эффекты.

Период капиталистического бума 2008-20 годов, финансируемого деньгами

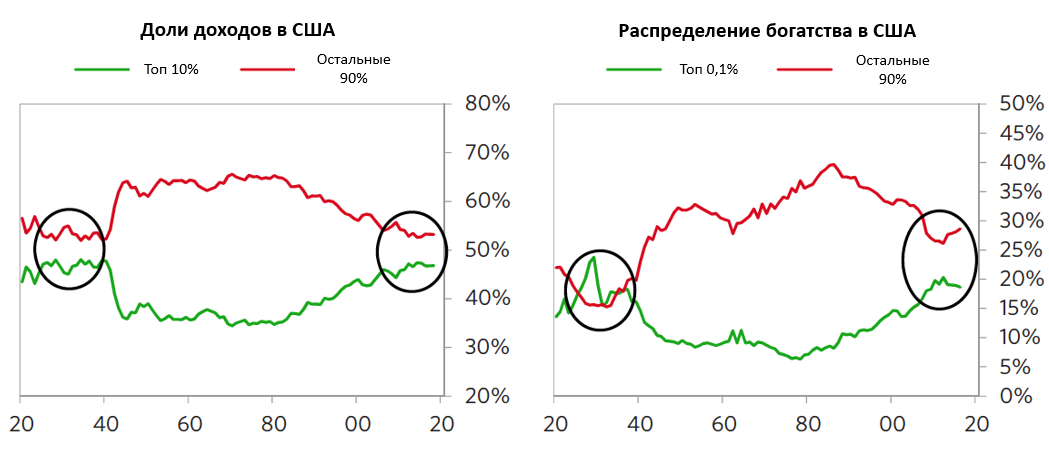

В 2008 году долговой кризис привел к снижению процентных ставок до 0%, что заставило центральные банки трех стран с основной резервной валютой (во главе с ФРС) перейти от монетарной политики, ориентированной на процентные ставки (MP1), к монетарной политике, ориентированной на печатание денег и покупку финансовых активов (MP2). Центральные банки печатали деньги и покупали финансовые активы, что давало деньги в руки инвесторов, которые покупали другие финансовые активы, что вызывало рост цен на финансовые активы, что было полезно для экономики и особенно выгодно для тех, кто был достаточно богат, чтобы владеть финансовыми активами, поэтому это увеличивало разрыв в благосостоянии. Вливание большого количества денег в финансовую систему и снижение доходности облигаций обеспечило компаниям большое количество дешевого финансирования, которое они использовали для выкупа собственных акций и акций связанных компаний, которые они хотели приобрести, что еще больше повысило цены на акции. По сути, заемные деньги были бесплатными, поэтому инвестиционные и корпоративные заемщики воспользовались этим, чтобы получить их и использовать для покупок, которые привели к росту цен на акции и корпоративных прибылей. Эти деньги не просачивались пропорционально вниз, поэтому разрыв в благосостоянии и доходах продолжал расти. Как показано на диаграммах ниже, разрыв в благосостоянии и доходах сейчас самый большой с момента 1930-45 годов.

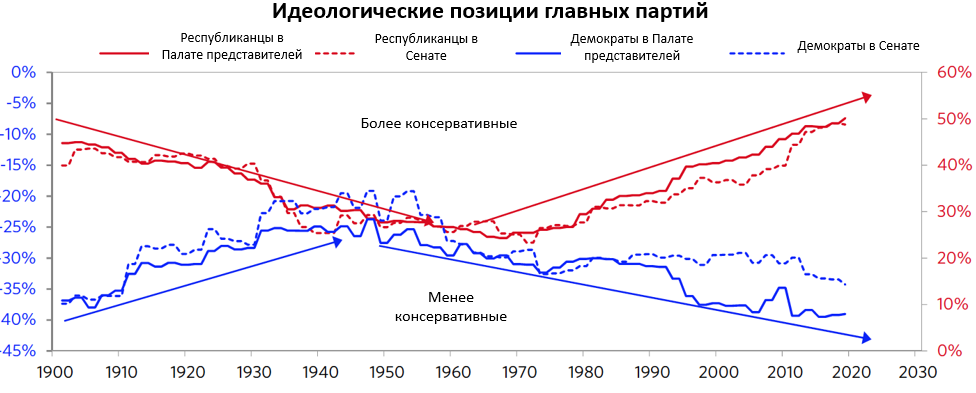

В 2016 году, обращаясь к тем белым, социально и экономически консервативным избирателям, которые пострадали от этих тенденций, Дональд Трамп, прямо говорящий бизнесмен/капиталистический популист правого толка, возглавил восстание против политиков и «элит», чтобы стать президентом, пообещав поддержать людей с консервативными ценностями, потерявших работу и испытывающих трудности. В дальнейшем он снизил корпоративные налоги и создал большой дефицит бюджета, который ФРС удовлетворила. Это было хорошо для акций, рынков капитала, предприятий и капиталистов, которые ими владели. Хотя этот рост долга финансировал относительно сильный рост рыночной экономики и создал некоторые улучшения для людей с низкими доходами, он сопровождался дальнейшим увеличением разрыва в богатстве и ценностях, что привело к тому, что «неимущие» стали все больше обижаться на «имущих». В то же время политический разрыв становился все более экстремальным: непримиримые капиталистические республиканцы с одной стороны и непримиримые социалистические демократы с другой. Это отражено на двух приведенных ниже графиках. Первая показывает, насколько консервативными стали республиканцы в Сенате и Палате представителей (пунктирные и сплошные красные линии) и насколько либеральными — демократы в Сенате и Палате представителей (пунктирные и сплошные синие линии) по сравнению с прошлым. Согласно этому показателю, они стали более экстремальными, и их расхождение стало большим, чем когда-либо прежде. Хотя я не уверен, что это верно во всех деталях, я думаю, что в общем и целом это верно.

Следующая диаграмма показывает процент голосований согласно партийным позициям. Как видно из графика, по состоянию на 2016 год около 95% голосований в Палате представителей и Сенате проходили в соответствии с идеологическими курсами партий, что является самым высоким показателем за более чем столетие. Это по-прежнему отражается в снижении готовности отклоняться от политики партии для достижения компромисса и договоренностей. Другими словами, политический раскол в стране стал глубоким и непримиримым.

В то же время, по мере снижения доминирования и относительного богатства США и усиления соперничества внутри США при Трампе, этот более популистский и националистический лидер занял более агрессивную переговорную позицию в отношении экономических и геополитических разногласий а) с международными соперниками, особенно с Китаем и Ираном, и б) с союзниками, такими как Европа и Япония, по вопросам торговли и оплаты военных расходов. Конфликты с Китаем по вопросам торговли, технологий, геополитики и капитала, являющиеся наиболее важными, все усиливаются. Экономические санкции, подобные тем, которые применялись в период 1930-45 годов, используются или предлагаются в качестве возможного средства.

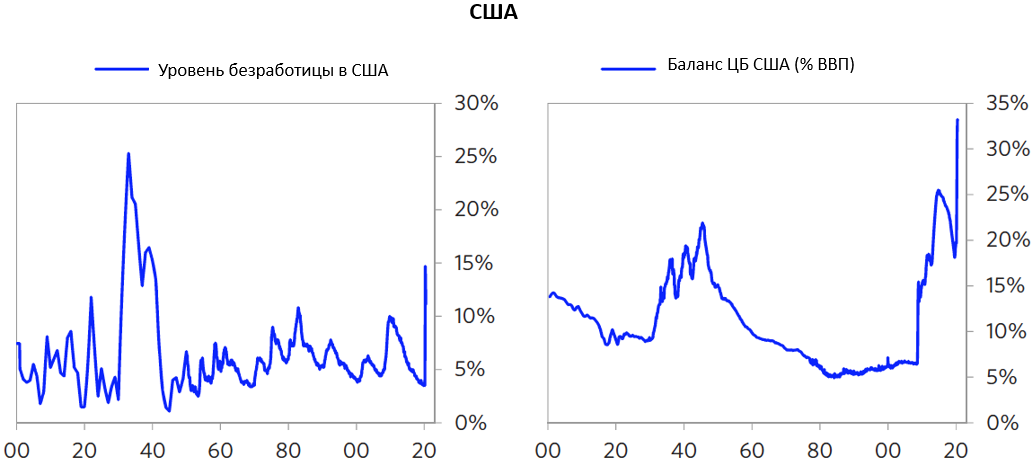

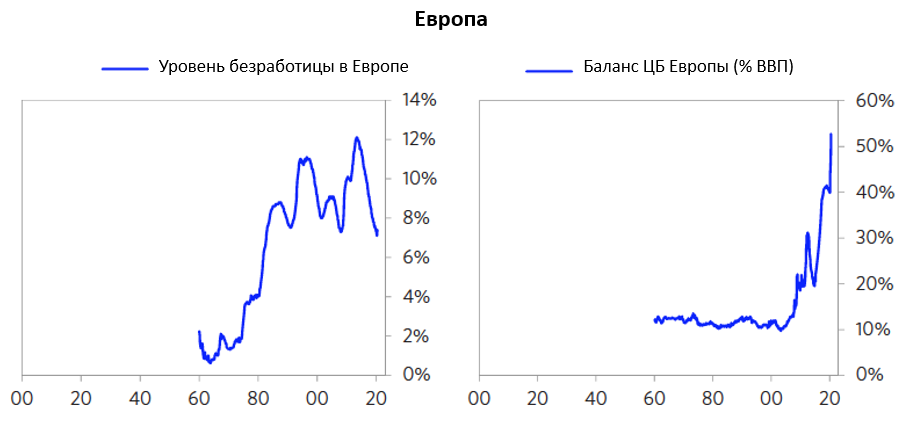

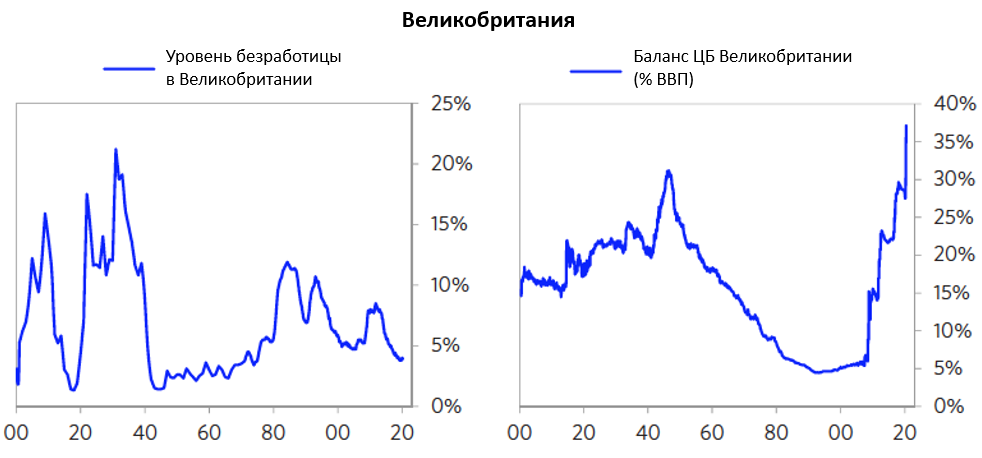

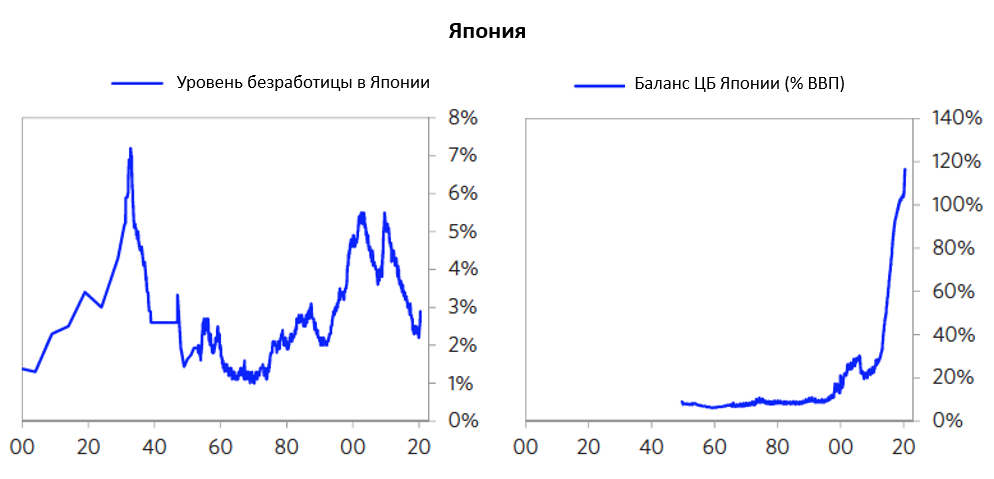

Затем, в марте 2020 года, после пандемии коронавируса и вызванной ею изоляции, доходы, занятость и экономическая активность резко упали, центральное правительство США взяло на себя много долгов, чтобы дать людям и компаниям много денег, а Федеральная резервная система напечатала много денег и купила много долгов. Так же поступали и другие центральные банки. В качестве иллюстрации этого на диаграммах ниже показаны уровни безработицы и балансы центральных банков основных стран за все время, пока доступны данные. Как видно, все уровни печатания денег и покупки финансовых активов центральными банками близки или превышают предыдущие рекордные объемы в годы войны.

Как показывает история и как объясняется в приложении к главе 2 «Изменение стоимости денег», когда происходит значительное увеличение денежной и кредитной массы, это приводит к снижению стоимости денег и кредитов, что приводит к росту стоимости других инвестиционных активов — примерно как в августе 1971 года после действий Никсона, что привело меня к пониманию того, что это было то же самое, что и действия Рузвельта в марте 1933 года, что было похоже на действия Волкера в августе 1982 года, что было похоже на действия Бена Бернанке в ноябре 2008 года, что было похоже на действия Марио Драги в июле 2012 года, и стало стандартной операционной процедурой центральных банков, которая будет продолжаться до тех пор, пока этот подход не перестанет работать.

Это подводит нас к настоящему моменту.

История после 1945 года в графиках и таблицах

Далее следует серия диаграмм, которые показывают наиболее важные финансовые и экономические изменения за период, который мы только что рассмотрели. Они иллюстрируют интересную историю о том, как все изменилось. Прежде чем показать их, я хотел бы напомнить вам, как выглядит архетипический цикл, чтобы вы могли иметь его в виду, рассматривая эти графики.

Как объяснялось в главе 2 «Большой цикл денег, кредитов, долгов и экономической активности», для всех стран, как и для всех частных лиц, компаний, некоммерческих организаций и местных органов власти, основное денежное уравнение отражается в простом отчете о доходах и расходах и простом балансовом отчете об активах и обязательствах. Когда доходы, прежде всего от продажи, превышают расходы, возникает положительная чистая прибыль, что приводит к росту активов относительно обязательств (прежде всего долгов), что, при прочих равных условиях, увеличивает чистые сбережения. Когда доход меньше, чем расходы, происходит обратное.

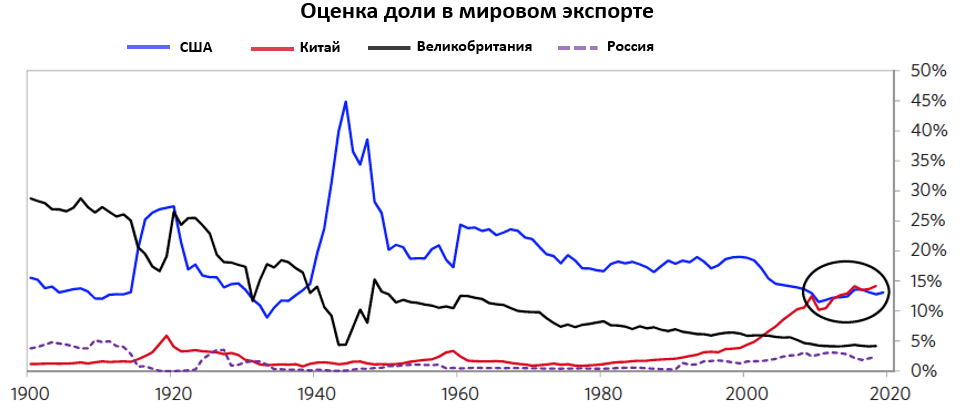

Экспорт является основным источником доходов между странами. Чтобы передать картину экспортных доходов, на диаграмме ниже показана доля мирового экспорта Соединенных Штатов, Великобритании, Советского Союза/России и Китая с 1900 года по настоящее время. Он показывает, какие страны были и остаются крупнейшими экспортерами. Как видите, а) экспорт США резко вырос, в то время как британский экспорт падал во время каждой из двух мировых войн (что сделало США богатыми), б) британский экспорт упал с примерно 30% от общего объема в 1900 году до менее чем 5% в настоящее время (что сделало Великобританию гораздо менее богатой), в) после Второй мировой войны экспорт США был относительно стабильным между 20% и 25% до примерно 2000 года, когда г) экспорт Китая вырос с примерно 5% до примерно 15% в настоящее время (что сделало Китай намного богаче), который сейчас является крупнейшим в мире, а экспорт США упал примерно до 14% (что сделало его намного менее зарабатывающим на экспорте).

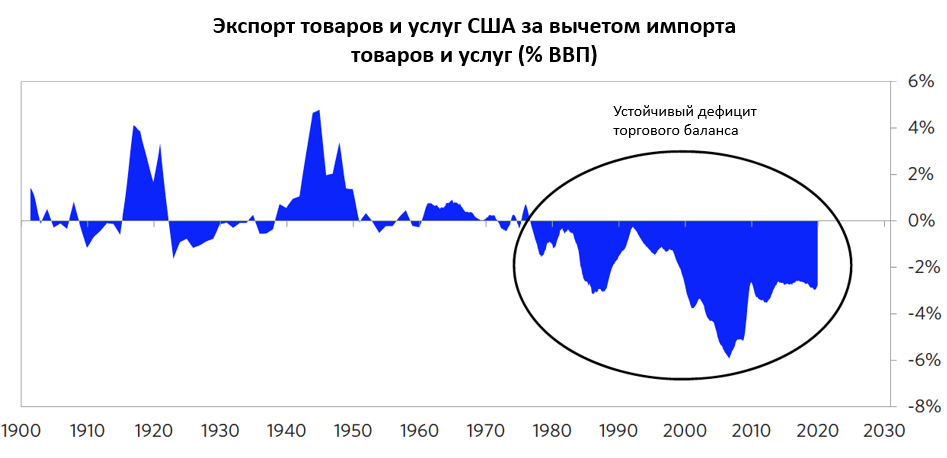

Но экспорт — это только половина картины чистого дохода. Именно доходы от экспорта минус расходы на импорт (т.е. баланс товаров и услуг) составляют чистый доход страны, получаемый от торговли с иностранцами. Чтобы передать эту картину для США, на следующем графике показан экспорт товаров и услуг США минус импорт товаров и услуг США с 1900 года. Как видно из графика, США продавали больше, чем покупали, примерно до 1970 года, а затем стали покупать больше, чем продавали.

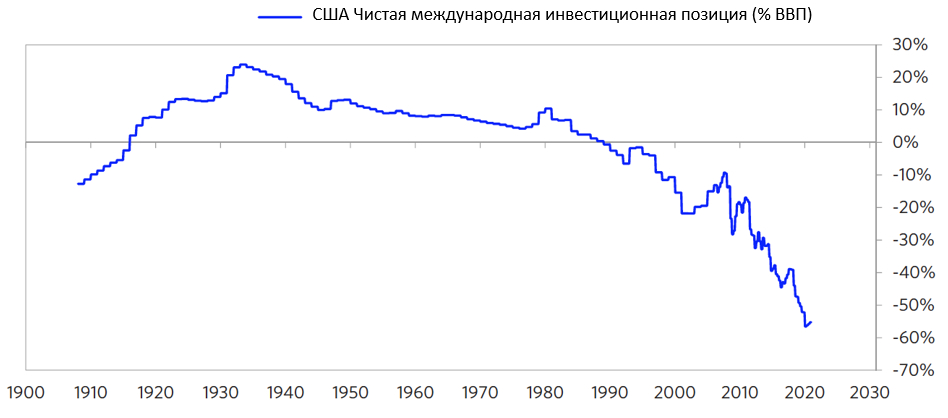

Естественно, если кто-то покупает больше, чем продает, он должен финансировать разницу путем использования своих сбережений и/или займов. Можно считать, что сбережения страны — это ее валютные резервы. Соединенные Штаты финансировали свой дефицит, истощая свои резервы/сбережения и наращивая большой долг перед иностранцами. На приведенной ниже диаграмме показана чистая международная инвестиционная позиция США в процентах от ВВП США. Он показывает, что если раньше США держали больше иностранных активов, чем иностранцы держали американских активов, то теперь ситуация резко изменилась. Это объясняется тем, что США много занимали у остального мира и выводили активы.

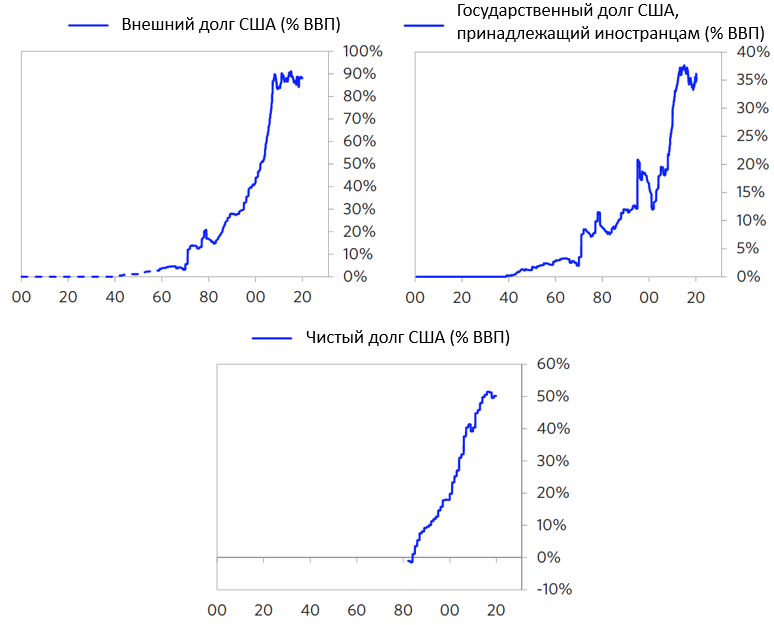

На графиках ниже показана долговая часть — т.е. а) общий долг США перед остальным миром и б) общий долг США перед остальным миром минус общий долг остального мира перед США. Как показано на рисунке, если в начале нового мирового порядка у США не было значительного внешнего долга, то теперь они имеют большие внешние долги. К счастью для США (и к меньшему счастью для других), этот долг выражен в долларах США.

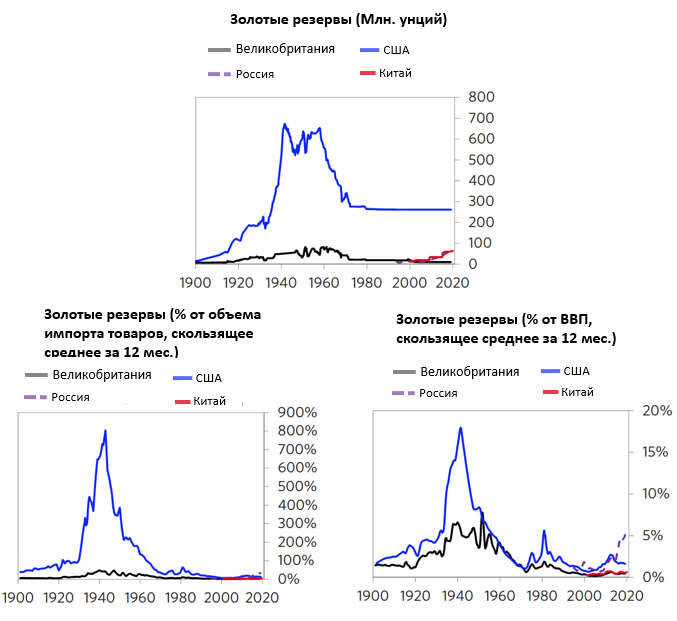

Что касается резервных активов, на графиках ниже представлены как золотые, так и незолотые резервы этих четырех крупнейших держав с 1900 года.

Первая группа графиков ниже показывает а) общий объем золотых резервов (в пересчете на золото), б) общую стоимость золотых резервов как доля от импорта страны и в) общую стоимость золотых резервов как долю объема экономики для США, Великобритании, Советского Союза/России и Китая. Они призваны проиллюстрировать о том, сколько золотых сбережений имели и имеют эти страны а) в целом, б) по отношению к их потребностям в импорте из-за рубежа и в) по отношению к размеру их экономик. Как показано, Соединенные Штаты имели огромные золотые резервы — примерно в 10 раз больше, чем Великобритания, и были чрезвычайно богаты по этим стандартам в 1945 году, что стало возможным благодаря большим чистым доходам, показанным ранее, и США тратили эти золотые резервы до 1971 года, когда они были вынуждены прекратить обмен своих бумажных денег на золото. С тех пор количество золотых запасов США практически не менялось, а стоимость этих запасов менялась в зависимости от изменения их рыночной цены. Как показано ниже, Великобритания сократила свои золотые резервы до очень низкого уровня, а Россия и Китай за последние годы увеличили свои резервы, хотя они остаются на низком уровне.

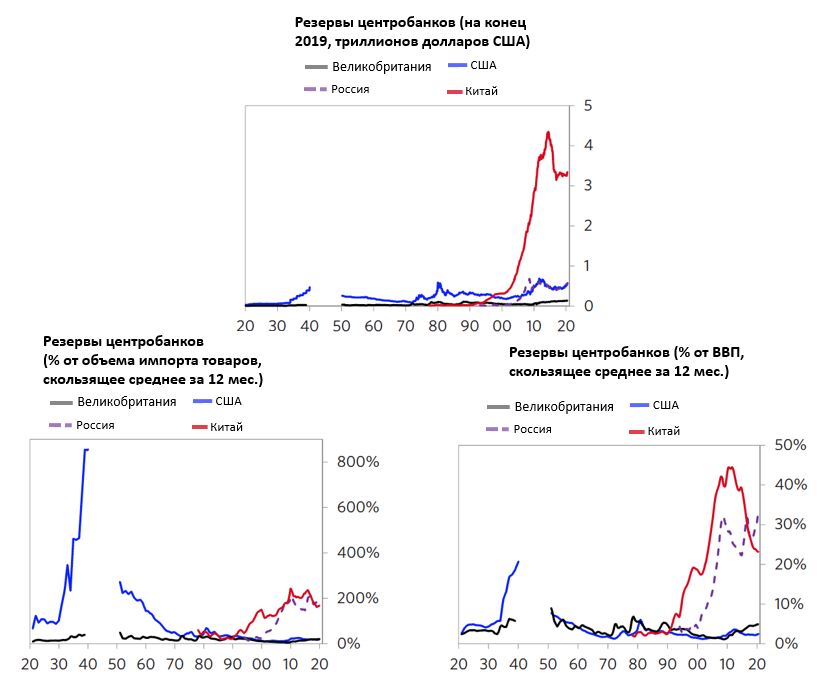

Однако золотые резервы не являются единственными резервами страны, особенно в последнее время. Поскольку центральные банки держат в своих резервных сбережениях долговые активы в иностранной валюте (например, облигации), а также золотые активы, размер их общих резервов лучше передает их сбережения. Картина изменений в этой мере относительных сбережений представлена на графиках ниже. Обратите внимание на диаграммах, насколько огромными были общие резервы США в 1945 году (обеспечивающие около 8,5 лет импорта) по сравнению с резервами других стран, и обратите внимание, как сильно изменились относительные размеры этих резервов с тех пор, особенно с ростом общих резервов Китая. Обратите внимание, что Китай сейчас имеет самый большой валютный резерв, а у США его почти нет. Как показано выше, США и Великобритания имеют в резервах около 70 дней импорта, в то время как для России и Китая этот показатель составляет около 700 и 600 дней соответственно. Пробел на графике в период военных лет объясняется отсутствием данных за этот период. Как объяснялось в главе 1, классическая динамика заключается в том, что страны, не имеющие резервной валюты и желающие сберегать, естественно, хотят сберегать в резервных валютах, что приводит к тому, что они кредитуют страну, имеющую резервную валюту. Так произошло с США и их долгом, номинированным в долларах. Это было особенно верно в отношениях между США и Китаем в течение 30-40 лет, когда китайцы производили недорогие товары и продавали их жаждущим американским покупателям, которые хотели заплатить за них заемными деньгами, которые китайцы одалживали им из своих экспортных доходов, потому что китайцы хотели сберегать в долларах. В результате этого китайцы сейчас держат около 1,1 триллиона долларов долговых обязательств США, что составляет около трети их общих резервов, хотя долг США составляет менее 5%. Япония держит около 1,2-1,3 триллиона долларов. Поскольку эти долги номинированы в долларах США, у США не будет проблем с их выплатой, поскольку Федеральная резервная система США может напечатать деньги и выплатить их обесценившимися долларами.

В настоящее время Китай обладает крупнейшими в мире резервами. Соединенные Штаты, хотя и не обладают большими резервами, имеют возможность печатать мировую резервную валюту. Возможность печатать деньги и добиваться того, чтобы их принимали во всем мире, которой обладает только страна с крупнейшей мировой резервной валютой (особенно США), является самой ценной экономической силой, которой может обладать страна. В то же время, страна, не имеющая значительных резервов (а именно в таком положении находятся США), очень уязвима к нехватке «мировых денег». Это означает, что США сейчас очень сильны, поскольку могут печатать мировые деньги, и будут очень уязвимы, если потеряют статус резервной валюты.

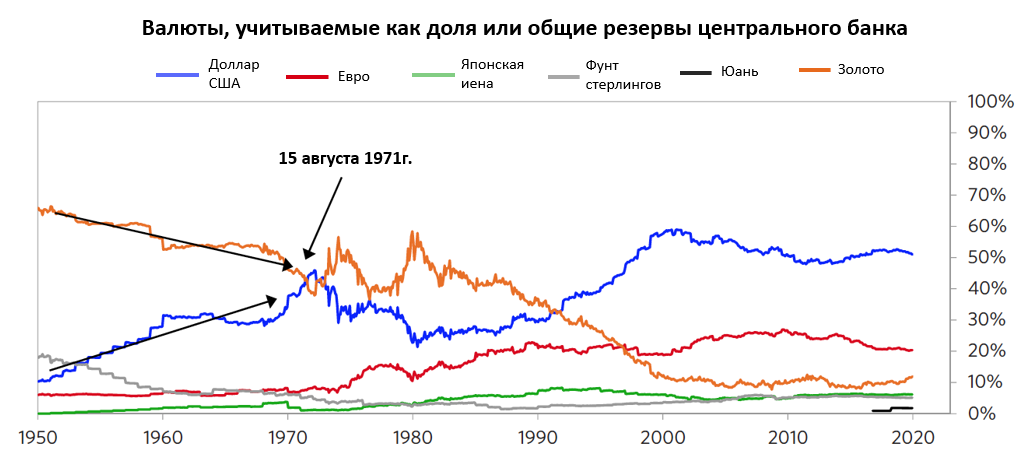

Какие виды денег и кредитов были и сейчас являются наиболее важными? На приведенной ниже диаграмме показаны процентные доли резервных активов, которые находятся в резервах всех стран вместе взятых. Как видно, доля золота в общих резервах снизилась с 65% в 1945 году до примерно 10% сегодня, хотя девальвация доллара и резкий рост цены золота привели к тому, что доля золота в резервах центральных банков была самой большой до начала 1990-х годов, после чего его доля в мировых резервах снизилась всего до 10%. На долю доллара США приходится более 50% всех резервов, и он неизменно остается основной резервной валютой с 1945 года, особенно после того, как он заменил золото в качестве наиболее удерживаемого резервного актива после перехода к фиатной денежной системе. Доля европейских валют с конца 1970-х годов остается на уровне 20-25%, иены и стерлинга — около 5%, а китайского юаня — всего 2%, что намного ниже его доли в мировой торговле и размере мировой экономики, по причинам, которые мы рассмотрим в китайском разделе этой книги. Как и в случае с голландским гульденом и британским фунтом, статус доллара США значительно отстает и значительно превышает другие показатели его мощи. Это означает, что если доллар США потеряет свой резервный статус и значительно обесценится, это окажет разрушительное воздействие на финансы стран, обладающих резервами, а также частных держателей долларовых долговых активов. Кто окажется в выигрыше? В выигрыше окажутся те, кто держит долларовые долговые обязательства, и те, кто имеет недолларовые активы. В заключительной главе, «Будущее», мы рассмотрим, как может выглядеть такой сдвиг.

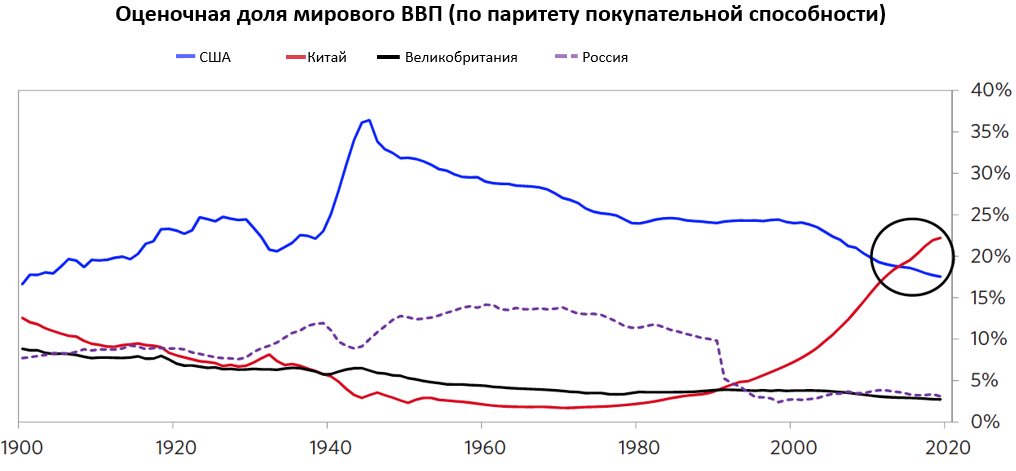

На следующем графике показаны доли мирового производства для США, Великобритании, России и Китая. Они показаны по паритету покупательной способности, то есть после корректировки на разницу в ценах на одни и те же товары в разных странах. Например, если товар в одной стране стоит в два раза дороже, чем тот же товар в другой стране, то при подсчете на основе паритета покупательной способности он будет считаться вдвое больше, хотя это одно и то же, а при подсчете на основе паритета покупательной способности он будет считаться тем же объемом производства. Как показано на рисунке, в 1945 году Соединенные Штаты произвели во много раз больше, чем другие крупные страны, и хотя их доля снизилась, она оставалась намного выше, чем у любой другой страны, вплоть до недавнего времени, когда их обогнал Китай. По паритету покупательной способности объем производства Китая составляет около 70% от объема производства США и растет значительно быстрее. Давайте не будем придираться к небольшим различиям в неточных показателях. Самое главное, что Соединенные Штаты были доминирующим экономическим игроком по объему производства в 1945 году и не имели сопоставимого по размерам экономического конкурента в течение последних 100 лет вплоть до недавнего времени. Теперь же есть Китай, который имеет сопоставимые размеры. Китай также растет значительно быстрее, так что если это продолжится, то вскоре он станет такой же доминирующей экономической державой, какой были Соединенные Штаты в 1945 году.

Где находятся США в своем большом цикле

Я думаю, мы примерно знаем, где они находятся.

Как уже объяснялось ранее, Большой цикл расцветающих и угасающих империй и их резервных валют — это цикл, который начинается с нового мирового порядка, наступающего после войны, в котором: а) существует среда мира, благополучия и производительности, в которой рост долга распределяется хорошо и устойчиво (т.е., большинство долгов используется продуктивно для производства доходов, превышающих обслуживание долга, так что большинство долгов возвращается), акции хорошо растут, и общество богатеет, а отдельные люди получают выгоду от процветания, хотя и непропорционально большую, что в конечном итоге приводит к б) чрезмерному росту долга для финансирования спекуляций и чрезмерного потребления, что приводит к тому, что доходы становятся недостаточными для обслуживания долга, что приводит к c) снижению процентных ставок центральными банками и предоставлению большего количества кредитов, что приводит к увеличению разрыва в благосостоянии и росту чрезмерной задолженности, пока d) чрезмерная задолженность не становится настолько большой, что центральные банки теряют свою способность создавать кредитный рост, обеспечивающий самофинансируемый рост долга (т. е. e., в котором долги не ускоряются относительно доходов, необходимых для их обслуживания без субсидий центрального банка), что д) приводит к серьезным экономическим спадам с большим разрывом в благосостоянии, что ведет к внутренним конфликтам и приводит к е) большому количеству печатания денег, большой реструктуризации долгов и большому распределению богатства через налоговые изменения ж), которые создают финансовую, экономическую и политическую уязвимость для ведущей державы по отношению к развивающимся державам, что приводит к войнам, которые определяют победителей и проигравших и создают новый мировой порядок.

Статистика говорит о том, что США прошли этот цикл примерно на 75%, ± 10%.

Обратимо ли это?

Большинство мировых держав, переживающих этот цикл, имеют свое «время под солнцем», что обусловлено уникальностью их обстоятельств и природой их характера и культуры (т.е. они должны обладать необходимыми элементами, чтобы упорно и умно работать, быть дисциплинированными, образованными и т.д.), и их фазы упадка продолжаются до того, что они погружаются в относительную безвестность. У некоторых этот упадок происходит травматично, а у некоторых — изящно.

Изучая историю, мы видим, что повернуть вспять упадок державы очень сложно, потому что для этого нужно отменить многое из того, что уже было сделано. Например, довести свои финансы до такого состояния, когда расходы превышают доходы, а активы превышают обязательства, можно только путем более интенсивной работы или меньшего потребления, что не так-то просто сделать.

Тем не менее, этот цикл не должен завершиться таким образом, если состоятельные и властьимущие будут оставаться продуктивными и защищенными, продолжая упорно и умно работать, зарабатывать больше, чем тратить, много экономить и делать так, чтобы система хорошо работала для большинства населения. Многие империи и династии просуществовали сотни лет, а Соединенные Штаты, которым уже 244 года, доказали, что являются одной из самых устойчивых из ныне существующих стран. Я думаю, что самый важный вопрос заключается в том, как мы адаптируемся и изменяемся, задавая себе и честно отвечая на некоторые сложные вопросы. Например, пока капиталистическая система извлечения прибыли распределяет ресурсы относительно эффективно, мы должны спросить себя: «Для кого она оптимизирует эту эффективность?» и «Что делать, если выгода не является общедоступной?». «Изменим ли мы капитализм так, чтобы он одновременно увеличивал размер пирога (за счет роста производительности) и справедливо делил его?». На эти вопросы особенно важно ответить в эпоху, когда наибольшей эффективности можно добиться за счет технологий, заменяющих людей, поэтому наем людей будет все чаще становиться невыгодным и неэффективным, делая человека неконкурентоспособным. «Должны ли мы или не должны инвестировать в людей, чтобы сделать их продуктивными даже тогда, когда это экономически невыгодно?». «Что если наши международные конкуренты предпочтут роботов людям, то мы окажемся неконкурентоспособными, если будем нанимать людей, а не роботов?». «Способна ли наша демократическая/капиталистическая система задать и ответить на такие важные вопросы, а затем сделать что-то, чтобы справиться с ними?». На ум приходит множество других важных вопросов. Когда мы будем думать о будущем, что мы и сделаем в заключительной главе этой книги, нам придется решать эти и многие другие сложные вопросы.

Как обычно бывает после войн, державы-победительницы во Второй мировой войне — в первую очередь США, Великобритания и Советский Союз (тогда называвшиеся «Большой тройкой») — провели совещания по созданию нового мирового порядка, который включал в себя разделение мира на географические зоны контроля и создание новых денежных и кредитных систем. Хотя Франция, Китай и еще несколько стран технически были связаны с этими странами-победителями, они были менее значимыми игроками. А Германия, Япония и Италия, потерпевшие поражение и сломленные войной, не были ни ведущими, ни независимыми державами; они были подчинены США и находились с ними в одной связке. Великобритания, которая, по сути, была банкротом, также была в союзе с США. Советский Союз был ведущей соперничающей державой, которая не была в союзе с США, поэтому он сформировал свой собственный лагерь со своими собственными союзниками. Несмотря на относительно хорошее сотрудничество между двумя лагерями сразу после войны, не прошло много времени, как мир разделился на капиталистический/демократический лагерь под руководством США и коммунистический/автократический лагерь под контролем СССР, каждый со своими валютно-экономическими системами, хотя было небольшое количество менее значимых стран, которые не присоединились к США.

Приведенный ниже график показывает совокупные индексы мощи США, Великобритании, России и Китая с момента окончания войны, что передает эту общую картину.

Сейчас мы более подробно рассмотрим эту историю.

Послевоенная геополитическая и военная система

Три крупные державы и другие страны собрались на различных конференциях — Ялтинская, Потсдамская и Бреттон-Вудская конференции были самыми известными — и разделили мир на капиталистические/демократические страны под контролем США с одной стороны и коммунистические/автократические страны под контролем СССР с другой, причем каждый блок имел свои собственные денежные системы. Германия была разделена на части: США, Великобритания и Франция контролировали Западную Германию, а Россия — Восточную Германию. Япония находилась под контролем США, а Китай вернулся к состоянию гражданской войны между коммунистами и капиталистами (т.е. националистами). В отличие от периода после Первой мировой войны, когда Соединенные Штаты предпочли вести себя относительно изоляционистски, после Второй мировой войны США взяли на себя главную роль лидера в мире, поскольку они обладали большей частью экономической, геополитической и военной мощью.

Географически западный мир под руководством США простирался на восток от США через Западную Европу до Германии, которая была разделена на Западную Германию (которую контролировали США и их союзники) и Восточную Германию вдоль линии раздела, которая стала известна как «железный занавес». К востоку от этой линии, проходящей через Восточную Европу и Советский Союз в Корею, она находилась под советским контролем. Корея, как и Германия, была разделена: советские войска контролировали север, а американцы — юг. Китай, который, по сути, остался слабым и охваченным гражданской войной, получил обратно Шанхай и другие ранее удерживаемые территории на материке, но остался без Гонконга (хотя и с соглашением от 1898 года о возвращении значительной его части через 99 лет) и Формозы (ныне Тайвань). У Китая были первоначально отношения сотрудничества с Советским Союзом, которые продлились недолго. В другом направлении, к западу от США в Тихом океане, контролируемые США территории простирались до южной половины Кореи. Территории контроля или влияния Британской империи к концу войны остались в основном прежними, за исключением некоторых незначительных дополнений. Что касается геополитических институтов, то Организация Объединенных Наций была создана в 1945 году и располагалась в США (Нью-Йорк), что отражало ведущую роль США как мировой державы.

Идеологически мир под руководством США был капиталистическим и демократическим, а мир под руководством СССР — коммунистическим и автократическим. Валютная система стран, возглавляемых США, привязывала доллар к золоту, а валюты большинства других стран были привязаны к доллару. Этой системе следовали более 40 стран. Поскольку у США тогда было около двух третей мирового золота и поскольку США были гораздо более мощными в экономическом и военном отношении, чем любая другая страна, эта денежная система работала лучше всего и сохранилась до сих пор. Советский Союз и те страны, которые были включены в блок Советского Союза, были гораздо менее богаты и были построены на гораздо более слабом фундаменте.

Раскол был ясен с самого начала. Президент Трумэн подытожил его, изложив то, что сейчас называют «доктриной Трумэна», в своей речи в марте 1947 года:

«В настоящий момент мировой истории почти каждый народ должен выбирать между альтернативными образами жизни. Этот выбор слишком часто не является свободным. Один образ жизни основан на воле большинства и отличается свободными институтами, представительным правительством, свободными выборами, гарантиями свободы личности, свободы слова и религии, свободы от политического угнетения. Второй образ жизни основан на воле меньшинства, насильственно навязанной большинству. Он опирается на террор и угнетение, контролируемую прессу и радио, фиктивные выборы и подавление личных свобод. Я считаю, что политика Соединенных Штатов должна заключаться в поддержке свободных народов, которые сопротивляются попыткам порабощения со стороны вооруженных меньшинств или внешнего давления»[1].

Практики управления между странами сильно отличаются от управления внутри стран. Это связано с тем, что внутри стран существуют законы и стандарты поведения, которые регулируют ситуацию, в то время как между странами большее значение имеет грубая сила, а законы, правила и даже взаимно согласованные договоры и арбитражные организации, такие как Лига Наций, Организация Объединенных Наций и Всемирная торговая организация, не имеют большого значения. Действовать на международном уровне — все равно что действовать в джунглях, где выживает сильнейший, и в ход идет все. Именно поэтому так важно иметь мощную армию.

Военные союзы создавались по тем же идеологическим и геополитическим принципам. В 1949 году военный союз из 12 стран (позже к нему присоединились еще несколько), находившихся в лагере США, образовал Организацию Североатлантического договора (НАТО), а в 1954 году была создана Организация договора Юго-Восточной Азии между США, Великобританией, Австралией, Францией, Новой Зеландией, Филиппинами, Таиландом и Пакистаном для предотвращения распространения коммунизма в Юго-Восточной Азии. В 1955 году военный союз семи стран, находившихся в лагере СССР, образовал Варшавский договор.

Как показано на диаграмме ниже, американцы и Советский Союз вложили огромные средства в создание своего ядерного оружия, и ряд других стран последовали их примеру. Это оружие никогда не было использовано из-за сдерживающей политики гарантированного взаимного уничтожения. Тем не менее, несколько раз это чуть было не произошло (например, Кубинский ракетный кризис 1962 года). Сегодня, в разных количествах и с разной степенью возможностей, 11 стран имеют ядерное оружие или находятся на грани его появления. Наличие ядерного оружия, очевидно, дает большой переговорный козырь в игре за власть в мире, поэтому понятно, почему одни страны хотят иметь его, а другие не хотят, чтобы оно было у других стран. Конечно, помимо создания ядерного потенциала, были созданы различные новые системы вооружений, и хотя ядерных войн не было, был ряд войн для противодействия коммунизму и другим геополитическим противникам США, в первую очередь, Корейская война в 1950-х годах, Вьетнамская война в 1960-х годах, две войны в Персидском заливе в 1990 и 2003 годах, а также война в Афганистане с 2001 года по настоящее время. Эти войны были дорогостоящими с точки зрения денег, жизней и общественной поддержки Соединенных Штатов. Стоили ли они того? Это решать другим. Для Советского Союза, экономика которого была намного меньше и слабее, чем у США, расходы, необходимые для военной конкуренции с США и поддержания своей империи, были разорительными.

Конечно, военная мощь состоит не только из ядерного оружия, и со времен холодной войны многое изменилось. Как обстоят дела сейчас? Хотя я не являюсь военным экспертом, мне доводилось общаться с некоторыми людьми, которые привели меня к выводу, что, хотя США остаются самой сильной военной державой в целом, они не доминируют во всех частях мира во всех отношениях, и военные вызовы для них растут. Мне сказали, что существует значительная вероятность того, что США проиграют войны против Китая и России в их географических зонах влияния или, по крайней мере, потерпят неприемлемый ущерб, а также будут подвержены неприемлемому ущербу со стороны некоторых держав второго эшелона. Это уже не те старые добрые времена после начала формирования мирового порядка после 1945 года, когда США были единственной доминирующей военной державой, которой не могли угрожать другие. Хотя существует ряд рискованных сценариев, наиболее тревожный из них — это решительное стремление Китая с целью поставить Тайвань под свой контроль.

Как будет выглядеть следующий военный конфликт? Очевидно, что будут применяться новые военные технологии, поэтому война будущего будет сильно отличаться от последней войны так же, как недавние войны велись с использованием технологий, отличных от тех, что были до них. Как правило, страна, выигрывающая войну, превосходит соперника в расходах, инвестициях и численности. Поскольку расходы на вооруженные силы отвлекают государственные деньги от расходов на социальные программы, а военные технологии идут рука об руку с технологиями частного сектора, наибольший риск для ведущих держав заключается в том, что со временем они проиграют экономическую и технологическую гонку.

Послевоенные валютная и экономическая системы

Деньги и транзакции между странами были и деньги и транзакции внутри стран сильно различаются. Это связано с тем, что внутри стран правительства контролируют ключевые аспекты денег и сделок (например, какие деньги используются, сколько их существует, сколько они стоят, кто и как их использует и т.д.), в то время как в сделках между странами ключевые аспекты денег и сделок должны быть взаимно согласованы. Например, внутри страны правительство может обязать принимать только бумажные деньги, которые оно печатает, тогда как между странами будут приниматься только те деньги, о которых договорились те, кто совершает сделки. Именно поэтому золото и резервные валюты были так важны в сделках между странами, в то время как внутри страны люди обычно обмениваются бумажными деньгами с другими людьми в стране, не обращая внимания на то, что эти деньги мало ценятся за пределами страны.

Внутри стран частным лицам не разрешалось владеть золотом или совершать с ним сделки[2], потому что правительства хотели иметь возможность контролировать предложение и стоимость денег и влиять на распределение богатства людей. Возможность людей владеть золотом могла угрожать системе, потому что золото — это альтернативные деньги, не контролируемые правительством, которые люди могли бы использовать вместо государственных денег. Итак (если немного упростить), внутри страны люди или компании использовали бы контролируемые правительством бумажные деньги, а когда они хотели бы купить что-то в другой стране, они обычно обменивали бы свою бумажную валюту на бумажную валюту продавца с помощью своего центрального банка, а центральный банк рассчитывался бы с другим центральным банком золотом. Или, если они были американцами, они обычно платили в долларах, а продавец сдавал эти деньги в центральный банк своей страны за местную валюту, и центральный банк менял излишки долларов на золото, таким образом, золото покидало резервный счет центрального банка США и поступало на счет другого центрального банка. В результате золотой запас центрального банка будет уменьшаться, если страна тратит больше, чем зарабатывает, и увеличиваться, если страна зарабатывает больше, чем тратит.