27 сентября 2021 smart-lab.ru Шпицер Александра

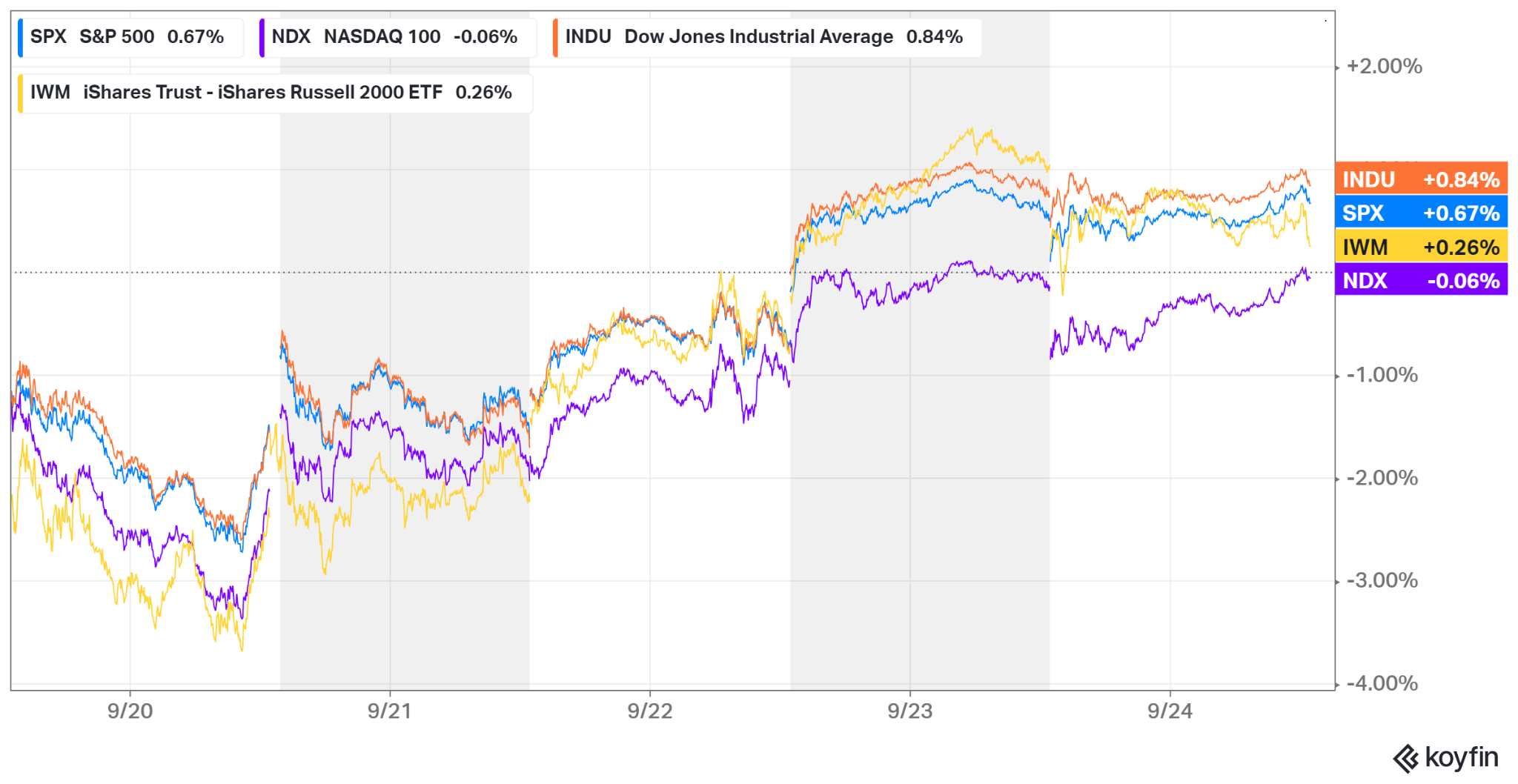

Прошедшая неделя прошла под знаменами восстановления американского фондового рынка, подтвердив мои ожидания неделей ранее. Открыв торги в понедельник падением (1) и пробитием 50-дневной скользящей средней, S&P 500 отскочил от 100-дневной средней и закрыл падение к заседанию ФРС в среду. Уже после пресс-релиза Джерома Пауэлла, американский фондовый рынок продолжил восходящее движение.

Для многих стало удивлением позитивная динамика индексов на фоне относительно ястребиных заявлений ФРС, направленных на ужесточение денежно-кредитной политики. Однако это не стало удивлением для меня и моих подписчиков, поскольку мы неоднократно обсуждали, что любые негативные последствия от предполагаемого ужесточения кредитно-денежной политики уже давно заложены в цену; а весь информационный шум вокруг этого повода — не более чем спекуляции СМИ с целью привлечения трафика на свои ресурсы.

Более того, несмотря на формально ястребиные заявления ФРС, фактически ничего неожиданного мир не услышал. Как и ожидалось, сокращение программы количественного смягчения может начаться в конце текущего года и может быть завершено летом 2022 года.

При этом Федрезерв в очередной раз акцентировал, что может передвинуть график в любую сторону, в зависимости от динамики таргетируемых ФРС целей. Напомню, что мандат ФРС направлен на восстановление экономики и контроль за инфляцией.

В отношение инфляции Пауэлл заявил, что в случае ее неконтролируемого роста ФРС готова поднять ставки. Однако фактически это заявление больше носит характер успокоительного для озабоченных инвестором и политиков, нежели сценарий будущего, поскольку в последние 2 месяца мы наблюдаем снижение инфляции, а не ее рост.

А в отношение восстановления экономики и в частности рынка труда — США пока еще далеки от достижения целей ФРС, о чем говорит как слабая трудовая статистика, так и прогнозы ФОМС (FOMC) о замедление роста американской экономики (2). В частности, медианный прогноз ФРС по росту ВВП в 2021 году снизился с 7,0% в июне до 5,9% сегодня.

Большинство политиков Федеральной резервной системы по-прежнему ожидают следующего повышения ставок в 2023 году, хотя некоторые из них перенесли ожидания первого повышения ставок до конца 2022 года.

На точечной диаграмме (3) показаны прогнозы 18 членов Федерального комитета по открытым рынкам, — органа ФРС, определяющего монетарную политику США. Как видно, половина из 18 членов ФОМС теперь ожидают повышения ставки в 2022 году, по сравнению с 7-ю членами в июньском обзоре экономических прогнозов (SEP). При этом 6 членов высказываются о подъеме ставки на 0,25%, а трое — на 0,5%.

Я допускаю, что смещение прогноза на более ранние сроки происходит под влиянием озабоченности политического истеблишмента США в моменте высокой инфляции. Однако есть пара примечательных моментов, которая заставляет сомневаться в вероятности исполнения этого прогноза:

Во-первых, как уже не раз я подчеркнула, инфляция в США демонстрирует снижение в последние 2 месяца. Для того чтобы она росла дальше, необходимо продолжение ралли на рынке сырьевых товаров. Однако очень похоже на то, что ралли подходит к своему завершению (4). Такие основополагающие сырьевые товары, как сельскохозяйственная продукция, медь и железная руда за последние 3 месяца или вышли на плато, или даже развернулись в сторону снижения, что хорошо видно из графика на экране:

Для того чтобы инфляция показала снижение, этим и другим товарам необязательно снижаться в цене — отсутствие дальнейшего роста их цен, уже приведет к снижению инфляции.

Единственное, где мы все еще наблюдаем устойчивый рост цен (5) — это в котировках газа, нефти и угля, а также стали и алюминия:

Однако рост цен на энергоресурсы вызван сезонным фактором и прогнозами более холодной зимы, одновременно наложившимися на ограничения добычи нефти со стороны ОПЕК и сокращением добычи природного газа в США из-за пандемии. Я не исключаю, что котировки на энергоресурсы еще вырастут, однако к марту 2022 год (т.е. к завершению зимы), они покажут серьезное снижение.

Что касается стали, — то можно не сомневаться, что очень скоро ее цены ждет значительное охлаждение. Железная руда (6) уже упала вдвое от своих недавних максимумов, что является традиционным опережающим индикатором и для котировок стали.

Все это говорит о том, что до марта 2022 года инфляция в США будет показывать или консолидацию на текущих значениях, или медленное снижение. Это будет происходить за счет отсутствие роста, или даже сжатия цен на большинство сырьевых товаров, что будет частично компенсировано встречным ростом цен на энергоносители. Однако с прохождением зимой пика потребления энергии, начнется снижение котировок энергоносителей, в результате чего с марта 2022 года инфляция может показать стремительное снижение.

Этот прогноз также подтверждает рынок казначейских облигаций, который считается территорией умных денег и является флюгером инфляционных ожиданий. В частности (7), разница в доходности 5-летних казначейских облигаций с фиксированным купоном (трежериз) и 5-летних индексируемых по уровню инфляции казначейских облигаций (TIPS) с начала июня вышла на плато и находится в диапазоне 2,40-2,55%:

Эта разница называется “уровень безубыточности” и отражает ожидаемый средний уровень инфляции на будущие 5 лет. Более того (8), это значение является нормой для США в последние 20 лет.

Подытожив можно сказать, что и фундаментальные данные, и крупные институциональные инвесторы говорят о предстоящем снижении инфляции к 2,5% к середине или концу 2022 года, что близко к целевому параметру ФРС в 2%.

Это примечательно тем, что в случае снижения инфляции близко к целям ФРС, то вопрос о необходимости поднятия базовой процентной ставки может вообще уйти с повестки Федрезерва. В итоге может получиться, что вместо ожидаемого повышения базовой процентной ставки, ФРС может ее оставить на текущем нулевом уровне.

Поскольку сегодня рынки заложили в котировки повышение ставки к концу 2022 с вероятностью в 69%, то реализация этого “фантастического” сценария может стать триггером для очередного ралли фондового рынка в будущем году.

Что касается ближайшей перспективы, то я ожидаю небольшое охлаждение индексов начиная с октября. Причиной для этого является завершение в сентябре финансового года в США и “отсечка” управляющими активами своих бонусов. Обычно после этого рынки уходят в 15-20%-процентную коррекцию, после чего с конца ноября — начала декабря начинается Санта-ралли.

Экономические события (9)

На предстоящей неделе у нас будет еще одна насыщенная неделя экономических данных, которая начнется с публикации в понедельник данных о динамике базовых заказов на товары длительного пользования в США за август с прогнозом роста на 0,5% месяц к месяцу. В предыдущем отчетном периоде — в июле — данный показатель вырос на 0,8% м/м. Во вторник выйдет не менее важные данные об уровне доверия потребителей в сентябре с прогнозом незначительного роста мес/мес.

В среду Национальная строительная ассоциация США опубликует ведущий индикатор активности на рынке недвижимости — индекс незавершенных продаж недвижимости. Он основан на подписанных контрактах покупки недвижимости в существующих многоквартирных или частных домах. Индекс не включает в данные о новом строительстве. Прогноз предполагает рост индекса на 1,3% по сравнению со снижением месяцем ранее. Показатели выше ожидаемых рассматриваются как позитивное направление отрасли и всего рынка.

Все три показателя чрезвычайно важны, поскольку отражают доверие потребителей к текущей экономической ситуации в США и их готовности тратить деньги на такие вещи, как автомобили, дома, мебель и прочие “долгоиграющие” товары. Если статистика покажет более сильные данные, чем ожидает Уолл-стрит, это поддержит фондовые рынки и особенно акции производителей сопутствующих товаров. Соответственно, показатели ниже ожидаемых могут снова добавить волатильности на рынки.

По традиции в среду выйдут данные о запасах нефти в США (10), которые могут помочь котировкам пробить $80 за баррель Brent. Однако в случае значительного роста запасов, не исключен сценарий достижения $80 и последующей медвежьей атаки.

Также на предстоящей неделе в очередной раз выступит председатель ФРС Джером Пауэлл, однако маловероятно, что его риторика будет чем-то отличаться от заявлений 23 сентября.

Завершит неделю статистика о динамике роста американского ВВП за 2-й квартал с прогнозом роста на 6,6% г/г, количество заявок по безработице и индекс деловой активности в производственном секторе за сентябрь. Скорее всего эти данные не окажут сильного влияния на рынки, поскольку их результаты довольно предсказуемы и уже отыграны рынком.

Отчеты компаний

Сезон отчетов завершился и на будущей неделе отчитываются считанные единицы. Среди них производитель чипов памяти Micron, ритейлер товаров для дома Bed Bath & Beyond и дистрибьютор продуктов United Natural Foods. На первые две компании мы делали обзоры, с которыми вы можете ознакомиться на канале Сашкины финансы.

Что касается United Natural Foods (11), — акции компании вплотную подошли к сопротивлению на уровне $38. Уолл-стрит ожидает, что компания сообщит о 11%-процентном снижении квартальной выручки до $6,84 млрд и о $0,80 скорректированной чистой прибыли на акцию, что предполагает ее снижение на 24% г/г.

Причины холодного прогноза не очень понятны — дистрибуция продуктов питания это очень стабильный бизнес. Учитывая, что 22 сентября аналогичная компания General Mills сообщила о сопоставимой с прошлым годом прибыли, скорее всего United Natural Foods тоже отчитается лучше ожиданий Уолл-стрит.

Несмотря на то, что акции компании уверенно растут в ожидании отчётности и прибавили 17% за последние 2 месяца, с высокой вероятностью котировки преодолеют сопротивление на уровне $38 и двинутся в сторону $40. Если быки смогут преодолеть эту отмету, дальнейшие цели роста расположены на уровне $52.

Для многих стало удивлением позитивная динамика индексов на фоне относительно ястребиных заявлений ФРС, направленных на ужесточение денежно-кредитной политики. Однако это не стало удивлением для меня и моих подписчиков, поскольку мы неоднократно обсуждали, что любые негативные последствия от предполагаемого ужесточения кредитно-денежной политики уже давно заложены в цену; а весь информационный шум вокруг этого повода — не более чем спекуляции СМИ с целью привлечения трафика на свои ресурсы.

Более того, несмотря на формально ястребиные заявления ФРС, фактически ничего неожиданного мир не услышал. Как и ожидалось, сокращение программы количественного смягчения может начаться в конце текущего года и может быть завершено летом 2022 года.

При этом Федрезерв в очередной раз акцентировал, что может передвинуть график в любую сторону, в зависимости от динамики таргетируемых ФРС целей. Напомню, что мандат ФРС направлен на восстановление экономики и контроль за инфляцией.

В отношение инфляции Пауэлл заявил, что в случае ее неконтролируемого роста ФРС готова поднять ставки. Однако фактически это заявление больше носит характер успокоительного для озабоченных инвестором и политиков, нежели сценарий будущего, поскольку в последние 2 месяца мы наблюдаем снижение инфляции, а не ее рост.

А в отношение восстановления экономики и в частности рынка труда — США пока еще далеки от достижения целей ФРС, о чем говорит как слабая трудовая статистика, так и прогнозы ФОМС (FOMC) о замедление роста американской экономики (2). В частности, медианный прогноз ФРС по росту ВВП в 2021 году снизился с 7,0% в июне до 5,9% сегодня.

Большинство политиков Федеральной резервной системы по-прежнему ожидают следующего повышения ставок в 2023 году, хотя некоторые из них перенесли ожидания первого повышения ставок до конца 2022 года.

На точечной диаграмме (3) показаны прогнозы 18 членов Федерального комитета по открытым рынкам, — органа ФРС, определяющего монетарную политику США. Как видно, половина из 18 членов ФОМС теперь ожидают повышения ставки в 2022 году, по сравнению с 7-ю членами в июньском обзоре экономических прогнозов (SEP). При этом 6 членов высказываются о подъеме ставки на 0,25%, а трое — на 0,5%.

Я допускаю, что смещение прогноза на более ранние сроки происходит под влиянием озабоченности политического истеблишмента США в моменте высокой инфляции. Однако есть пара примечательных моментов, которая заставляет сомневаться в вероятности исполнения этого прогноза:

Во-первых, как уже не раз я подчеркнула, инфляция в США демонстрирует снижение в последние 2 месяца. Для того чтобы она росла дальше, необходимо продолжение ралли на рынке сырьевых товаров. Однако очень похоже на то, что ралли подходит к своему завершению (4). Такие основополагающие сырьевые товары, как сельскохозяйственная продукция, медь и железная руда за последние 3 месяца или вышли на плато, или даже развернулись в сторону снижения, что хорошо видно из графика на экране:

Для того чтобы инфляция показала снижение, этим и другим товарам необязательно снижаться в цене — отсутствие дальнейшего роста их цен, уже приведет к снижению инфляции.

Единственное, где мы все еще наблюдаем устойчивый рост цен (5) — это в котировках газа, нефти и угля, а также стали и алюминия:

Однако рост цен на энергоресурсы вызван сезонным фактором и прогнозами более холодной зимы, одновременно наложившимися на ограничения добычи нефти со стороны ОПЕК и сокращением добычи природного газа в США из-за пандемии. Я не исключаю, что котировки на энергоресурсы еще вырастут, однако к марту 2022 год (т.е. к завершению зимы), они покажут серьезное снижение.

Что касается стали, — то можно не сомневаться, что очень скоро ее цены ждет значительное охлаждение. Железная руда (6) уже упала вдвое от своих недавних максимумов, что является традиционным опережающим индикатором и для котировок стали.

Все это говорит о том, что до марта 2022 года инфляция в США будет показывать или консолидацию на текущих значениях, или медленное снижение. Это будет происходить за счет отсутствие роста, или даже сжатия цен на большинство сырьевых товаров, что будет частично компенсировано встречным ростом цен на энергоносители. Однако с прохождением зимой пика потребления энергии, начнется снижение котировок энергоносителей, в результате чего с марта 2022 года инфляция может показать стремительное снижение.

Этот прогноз также подтверждает рынок казначейских облигаций, который считается территорией умных денег и является флюгером инфляционных ожиданий. В частности (7), разница в доходности 5-летних казначейских облигаций с фиксированным купоном (трежериз) и 5-летних индексируемых по уровню инфляции казначейских облигаций (TIPS) с начала июня вышла на плато и находится в диапазоне 2,40-2,55%:

Эта разница называется “уровень безубыточности” и отражает ожидаемый средний уровень инфляции на будущие 5 лет. Более того (8), это значение является нормой для США в последние 20 лет.

Подытожив можно сказать, что и фундаментальные данные, и крупные институциональные инвесторы говорят о предстоящем снижении инфляции к 2,5% к середине или концу 2022 года, что близко к целевому параметру ФРС в 2%.

Это примечательно тем, что в случае снижения инфляции близко к целям ФРС, то вопрос о необходимости поднятия базовой процентной ставки может вообще уйти с повестки Федрезерва. В итоге может получиться, что вместо ожидаемого повышения базовой процентной ставки, ФРС может ее оставить на текущем нулевом уровне.

Поскольку сегодня рынки заложили в котировки повышение ставки к концу 2022 с вероятностью в 69%, то реализация этого “фантастического” сценария может стать триггером для очередного ралли фондового рынка в будущем году.

Что касается ближайшей перспективы, то я ожидаю небольшое охлаждение индексов начиная с октября. Причиной для этого является завершение в сентябре финансового года в США и “отсечка” управляющими активами своих бонусов. Обычно после этого рынки уходят в 15-20%-процентную коррекцию, после чего с конца ноября — начала декабря начинается Санта-ралли.

Экономические события (9)

На предстоящей неделе у нас будет еще одна насыщенная неделя экономических данных, которая начнется с публикации в понедельник данных о динамике базовых заказов на товары длительного пользования в США за август с прогнозом роста на 0,5% месяц к месяцу. В предыдущем отчетном периоде — в июле — данный показатель вырос на 0,8% м/м. Во вторник выйдет не менее важные данные об уровне доверия потребителей в сентябре с прогнозом незначительного роста мес/мес.

В среду Национальная строительная ассоциация США опубликует ведущий индикатор активности на рынке недвижимости — индекс незавершенных продаж недвижимости. Он основан на подписанных контрактах покупки недвижимости в существующих многоквартирных или частных домах. Индекс не включает в данные о новом строительстве. Прогноз предполагает рост индекса на 1,3% по сравнению со снижением месяцем ранее. Показатели выше ожидаемых рассматриваются как позитивное направление отрасли и всего рынка.

Все три показателя чрезвычайно важны, поскольку отражают доверие потребителей к текущей экономической ситуации в США и их готовности тратить деньги на такие вещи, как автомобили, дома, мебель и прочие “долгоиграющие” товары. Если статистика покажет более сильные данные, чем ожидает Уолл-стрит, это поддержит фондовые рынки и особенно акции производителей сопутствующих товаров. Соответственно, показатели ниже ожидаемых могут снова добавить волатильности на рынки.

По традиции в среду выйдут данные о запасах нефти в США (10), которые могут помочь котировкам пробить $80 за баррель Brent. Однако в случае значительного роста запасов, не исключен сценарий достижения $80 и последующей медвежьей атаки.

Также на предстоящей неделе в очередной раз выступит председатель ФРС Джером Пауэлл, однако маловероятно, что его риторика будет чем-то отличаться от заявлений 23 сентября.

Завершит неделю статистика о динамике роста американского ВВП за 2-й квартал с прогнозом роста на 6,6% г/г, количество заявок по безработице и индекс деловой активности в производственном секторе за сентябрь. Скорее всего эти данные не окажут сильного влияния на рынки, поскольку их результаты довольно предсказуемы и уже отыграны рынком.

Отчеты компаний

Сезон отчетов завершился и на будущей неделе отчитываются считанные единицы. Среди них производитель чипов памяти Micron, ритейлер товаров для дома Bed Bath & Beyond и дистрибьютор продуктов United Natural Foods. На первые две компании мы делали обзоры, с которыми вы можете ознакомиться на канале Сашкины финансы.

Что касается United Natural Foods (11), — акции компании вплотную подошли к сопротивлению на уровне $38. Уолл-стрит ожидает, что компания сообщит о 11%-процентном снижении квартальной выручки до $6,84 млрд и о $0,80 скорректированной чистой прибыли на акцию, что предполагает ее снижение на 24% г/г.

Причины холодного прогноза не очень понятны — дистрибуция продуктов питания это очень стабильный бизнес. Учитывая, что 22 сентября аналогичная компания General Mills сообщила о сопоставимой с прошлым годом прибыли, скорее всего United Natural Foods тоже отчитается лучше ожиданий Уолл-стрит.

Несмотря на то, что акции компании уверенно растут в ожидании отчётности и прибавили 17% за последние 2 месяца, с высокой вероятностью котировки преодолеют сопротивление на уровне $38 и двинутся в сторону $40. Если быки смогут преодолеть эту отмету, дальнейшие цели роста расположены на уровне $52.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба