С начала года индекс S&P 500 прибавил около 19%. Сейчас в СМИ обсуждается много различных рисков, из-за которых рынок акций США может упасть. В целом ничего нового, но возможно, что к нам постепенно приближается самый главный. Предлагаю разглядеть надвигающуюся волну.

Реализация может наступить не обязательно именно в IV квартале, даже более того — чтобы риск начал свое проявление, нужно продолжение роста индекса. К тому же понятие времени у него свое и выражено оно скорее в процентах. И главный риск это — снижение или потеря доходности.

Не важно заходит ли инвестор на рынок акций и котировки идут вниз, или цена находится долгое время в консолидации, в то время как другие активы растут — все это потеря доходности. Заработанные средства, которые человек отложил для инвестирования тоже были в свое время своеобразной доходностью.

Может ли случиться так, что несмотря на один из самых сильных циклов роста рынка акций США за последние 12 лет, он может подходить к концу? Вспомним, кто его создавал.

Главные покупатели

Котировки растут потому, что актив покупают. Одним из самых главных покупателей является Федрезерв. Конечно, напрямую регулятор не покупает акции, но ввиду взаимосвязей активов влияет на движение цен.

В каком-то смысле ФРС был одним из-за самых точных трейдеров, выкупавших не раз дно рынка за последние 100 лет, если сравнить экстремумы баланса регулятора к проценту от ВВП США и дно индекса S&P 500 в разное время. Регулятор был точен и в прошлом году, только процесс покупки активов явно затянулся. Последствия поздней остановки QE видна и чувствуется уже всему миру. Сила одного из главных покупателей вскоре иссякнет, исходя из заявлений регулятора.

Источник: https://fred.stlouisfed.org/

А окончание QE, также как и образовавшиеся последствия, больше всего волнуют фондовых управляющих — следующих по силе покупателей. Согласно опросу Bank Of Ameriсa, именно инфляция и сокращение вливаний сильнее всего беспокоят тех, кто обычно сокращает свои позиции непосредственно близко к локальному пику цикла роста.

Если сопоставить экстремумы кривой количества тех управляющих, кто был готов брать на себя больший риск, и вершины рынка за последние 10 лет, то увидим прямую корреляцию. Вполне возможно, размер их покупок будет уменьшаться в ближайшее время и становиться все более умеренным.

Источник: https://www.bofaml.com/en-us/content/global-research-about.html

Наконец, посмотрим на действия тех, кто чаще всего покупает на пике рынка — частных инвесторов. Размер их аллокации в акциях достиг невиданных до этого значений, приблизившись к 38%. Локальные экстремумы чаще всего достигались как раз перед самыми крупными и затяжными обвалами.

Источник: https://www.federalreserve.gov/

Так кому же двигать рынок выше? Вполне возможно, что восходящее движение, если и продолжиться, то только благодаря тому, что лучших альтернатив наличным средствам в данный момент не так много. К тому же инвесторы привыкли к высокой доходности за последние годы и реального страха со стороны покупателей пока не наблюдается.

Активы и доходность

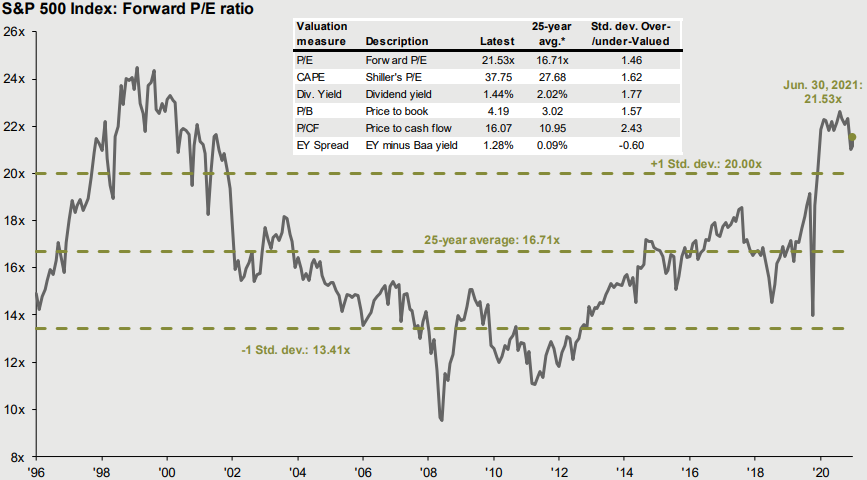

Ввиду количества ликвидности на рынке стоимость большинства компаний выглядит завышенной. Так не может продолжаться бесконечно. Не являюсь сторонником мультипликатора P/E, но на одном из слайдов квартального гайда по рынкам от J.P. Morgan можно обнаружить, что форвардное значение мультипликатора P/E индекса S&P 500 выросло больше 20x еще в начале 2020 г. Подобные уровни соответствовали ситуации 1998–2001 г., когда в США лопнул пузырь доткомов. О том, насколько была неадекватна в то время оценка компаний говорить не стоит.

Источник: https://www.jpmorgan.com/global

Конечно, это не означает, что рынок при таких значениях мультипликатора должен начать молниеносную коррекцию. Более того, в период 1998–2000 гг, когда мультипликатор находился выше 20x, индекс вырос еще на 50%. Но при рассмотрении подобных графиков важнее сам факт достижения экстремальных показателей. Не исключаю, что мы может увидеть и более высокие цифры в текущем цикле.

Некоторые инвесторы могут возразить, сказав что в 2008 г подобных значений не наблюдалось, но рынок упал еще ниже, чем в 2001 г. Но вопрос в том, как инвестор будет на это смотреть. Если взять весь отрезок с 2000 до 2009 г., то он был цельным периодом двойного сдувания пузыря и снижения среднегодовой доходности акций США как класса активов. Для долгосрочного инвестора вложившего средства в индекс в 1996 г. к 2009 г. особых изменений не было. Да, в моменте его портфель дважды вырастал и падал, но итоговая доходность за 12 лет по факту равнялась нулю, а с учетом инфляции была отрицательной.

Это возвращает нас к исследованию от Real Investment Advice, которое уже упоминалось в статье про риски III квартала. Его результаты показывают, что серьезный перегрев на рынке акций происходил 3 раза за последние 120 лет, когда средняя доходность за предыдущие 10 лет превышала 16–17%. Периоды 2000–2008 и 1970–1985 гг. были не самыми благоприятными для долгосрочного инвестора.

Источник:https://realinvestmentadvice.com/

Сейчас среднее значение доходности за предыдущие 10 лет приблизилось к 14–15%. Исходя из результатов исследования, можно сделать вывод, что рынок акций будет крайне перегрет при достижении диапазона 5000–5400 п. по S&P 500. Для этого индексу нужно вырасти еще на 10–20%.

Если мы наложим исследования от J.P Morgan AM и RIA на график индекса S&P 500, то легко обнаружим, к чему исторически приводил паттерн совпадения экстремальных значений доходности и мультипликатора P/E. Конечно, это не означает, что все повторится в точности, но, на мой взгляд, у каждого актива есть предельные возможности получения высокой среднегодовой доходности и, похоже, что акции США начинают очень близко к ним подходить. Не ясно, что кроме отсутствия альтернатив будет продолжать поддерживать ее на таком уроне.

Поэтому главным риском на предстающий не просто квартал, а на ближайшие годы, считаю потенциальное исчерпание возможности приносить для инвестора прежнюю высокую среднегодовую доходность со стороны широкого рынка акций США.

Что делать инвестору

Исходя из сделанных выводов может показаться, что нужно закрывать позиции и полностью уходить с рынка, но это не так. Вышенаписанное скорее является попыткой обозначить стадию, на которой мы сейчас находимся, изменить некоторые из привычных стратегий и подходить к выбору внимательней, смотря в сторону разных типов активов.

Сроки инвестирования, возможно, должны стать короче, а и пересмотр структуры портфеля более частым. Привлекательность индексного инвестирования может снизиться в будущем. Тактика «купил и забыл на 10 лет» — хоть и самый простой вариант для инвестора, но может перестать быть самым надежным с точки зрения соотношения риск/доходность.

К тому же, когда мы говорим о перегреве индекса S&P 500 речь в основном идет о топ-10 компаний занимающих наибольший вес — Apple, Microsoft, Amazon и прочие. Есть вероятность того, что мы можем повторить ситуацию 2000 г., когда на фоне краха доткомов активно росли компании секторов здравоохранения и товаров первой необходимости.

Соотношение «акций стоимости» к «акциям роста» в течении последних лет была не на стороне первых, что в целом и должно происходить при фазе активного роста, но ситуация в ближайшие годы может измениться. Возможно, стоит больше внимания уделить данным бумагам.

Реализация может наступить не обязательно именно в IV квартале, даже более того — чтобы риск начал свое проявление, нужно продолжение роста индекса. К тому же понятие времени у него свое и выражено оно скорее в процентах. И главный риск это — снижение или потеря доходности.

Не важно заходит ли инвестор на рынок акций и котировки идут вниз, или цена находится долгое время в консолидации, в то время как другие активы растут — все это потеря доходности. Заработанные средства, которые человек отложил для инвестирования тоже были в свое время своеобразной доходностью.

Может ли случиться так, что несмотря на один из самых сильных циклов роста рынка акций США за последние 12 лет, он может подходить к концу? Вспомним, кто его создавал.

Главные покупатели

Котировки растут потому, что актив покупают. Одним из самых главных покупателей является Федрезерв. Конечно, напрямую регулятор не покупает акции, но ввиду взаимосвязей активов влияет на движение цен.

В каком-то смысле ФРС был одним из-за самых точных трейдеров, выкупавших не раз дно рынка за последние 100 лет, если сравнить экстремумы баланса регулятора к проценту от ВВП США и дно индекса S&P 500 в разное время. Регулятор был точен и в прошлом году, только процесс покупки активов явно затянулся. Последствия поздней остановки QE видна и чувствуется уже всему миру. Сила одного из главных покупателей вскоре иссякнет, исходя из заявлений регулятора.

Источник: https://fred.stlouisfed.org/

А окончание QE, также как и образовавшиеся последствия, больше всего волнуют фондовых управляющих — следующих по силе покупателей. Согласно опросу Bank Of Ameriсa, именно инфляция и сокращение вливаний сильнее всего беспокоят тех, кто обычно сокращает свои позиции непосредственно близко к локальному пику цикла роста.

Если сопоставить экстремумы кривой количества тех управляющих, кто был готов брать на себя больший риск, и вершины рынка за последние 10 лет, то увидим прямую корреляцию. Вполне возможно, размер их покупок будет уменьшаться в ближайшее время и становиться все более умеренным.

Источник: https://www.bofaml.com/en-us/content/global-research-about.html

Наконец, посмотрим на действия тех, кто чаще всего покупает на пике рынка — частных инвесторов. Размер их аллокации в акциях достиг невиданных до этого значений, приблизившись к 38%. Локальные экстремумы чаще всего достигались как раз перед самыми крупными и затяжными обвалами.

Источник: https://www.federalreserve.gov/

Так кому же двигать рынок выше? Вполне возможно, что восходящее движение, если и продолжиться, то только благодаря тому, что лучших альтернатив наличным средствам в данный момент не так много. К тому же инвесторы привыкли к высокой доходности за последние годы и реального страха со стороны покупателей пока не наблюдается.

Активы и доходность

Ввиду количества ликвидности на рынке стоимость большинства компаний выглядит завышенной. Так не может продолжаться бесконечно. Не являюсь сторонником мультипликатора P/E, но на одном из слайдов квартального гайда по рынкам от J.P. Morgan можно обнаружить, что форвардное значение мультипликатора P/E индекса S&P 500 выросло больше 20x еще в начале 2020 г. Подобные уровни соответствовали ситуации 1998–2001 г., когда в США лопнул пузырь доткомов. О том, насколько была неадекватна в то время оценка компаний говорить не стоит.

Источник: https://www.jpmorgan.com/global

Конечно, это не означает, что рынок при таких значениях мультипликатора должен начать молниеносную коррекцию. Более того, в период 1998–2000 гг, когда мультипликатор находился выше 20x, индекс вырос еще на 50%. Но при рассмотрении подобных графиков важнее сам факт достижения экстремальных показателей. Не исключаю, что мы может увидеть и более высокие цифры в текущем цикле.

Некоторые инвесторы могут возразить, сказав что в 2008 г подобных значений не наблюдалось, но рынок упал еще ниже, чем в 2001 г. Но вопрос в том, как инвестор будет на это смотреть. Если взять весь отрезок с 2000 до 2009 г., то он был цельным периодом двойного сдувания пузыря и снижения среднегодовой доходности акций США как класса активов. Для долгосрочного инвестора вложившего средства в индекс в 1996 г. к 2009 г. особых изменений не было. Да, в моменте его портфель дважды вырастал и падал, но итоговая доходность за 12 лет по факту равнялась нулю, а с учетом инфляции была отрицательной.

Это возвращает нас к исследованию от Real Investment Advice, которое уже упоминалось в статье про риски III квартала. Его результаты показывают, что серьезный перегрев на рынке акций происходил 3 раза за последние 120 лет, когда средняя доходность за предыдущие 10 лет превышала 16–17%. Периоды 2000–2008 и 1970–1985 гг. были не самыми благоприятными для долгосрочного инвестора.

Источник:https://realinvestmentadvice.com/

Сейчас среднее значение доходности за предыдущие 10 лет приблизилось к 14–15%. Исходя из результатов исследования, можно сделать вывод, что рынок акций будет крайне перегрет при достижении диапазона 5000–5400 п. по S&P 500. Для этого индексу нужно вырасти еще на 10–20%.

Если мы наложим исследования от J.P Morgan AM и RIA на график индекса S&P 500, то легко обнаружим, к чему исторически приводил паттерн совпадения экстремальных значений доходности и мультипликатора P/E. Конечно, это не означает, что все повторится в точности, но, на мой взгляд, у каждого актива есть предельные возможности получения высокой среднегодовой доходности и, похоже, что акции США начинают очень близко к ним подходить. Не ясно, что кроме отсутствия альтернатив будет продолжать поддерживать ее на таком уроне.

Поэтому главным риском на предстающий не просто квартал, а на ближайшие годы, считаю потенциальное исчерпание возможности приносить для инвестора прежнюю высокую среднегодовую доходность со стороны широкого рынка акций США.

Что делать инвестору

Исходя из сделанных выводов может показаться, что нужно закрывать позиции и полностью уходить с рынка, но это не так. Вышенаписанное скорее является попыткой обозначить стадию, на которой мы сейчас находимся, изменить некоторые из привычных стратегий и подходить к выбору внимательней, смотря в сторону разных типов активов.

Сроки инвестирования, возможно, должны стать короче, а и пересмотр структуры портфеля более частым. Привлекательность индексного инвестирования может снизиться в будущем. Тактика «купил и забыл на 10 лет» — хоть и самый простой вариант для инвестора, но может перестать быть самым надежным с точки зрения соотношения риск/доходность.

К тому же, когда мы говорим о перегреве индекса S&P 500 речь в основном идет о топ-10 компаний занимающих наибольший вес — Apple, Microsoft, Amazon и прочие. Есть вероятность того, что мы можем повторить ситуацию 2000 г., когда на фоне краха доткомов активно росли компании секторов здравоохранения и товаров первой необходимости.

Соотношение «акций стоимости» к «акциям роста» в течении последних лет была не на стороне первых, что в целом и должно происходить при фазе активного роста, но ситуация в ближайшие годы может измениться. Возможно, стоит больше внимания уделить данным бумагам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба