Третий квартал был неоднозначным для российской валюты. В основном она умеренно укреплялась, но испытала несколько серьезных просадок, вызванных внешними и внутренними факторами.

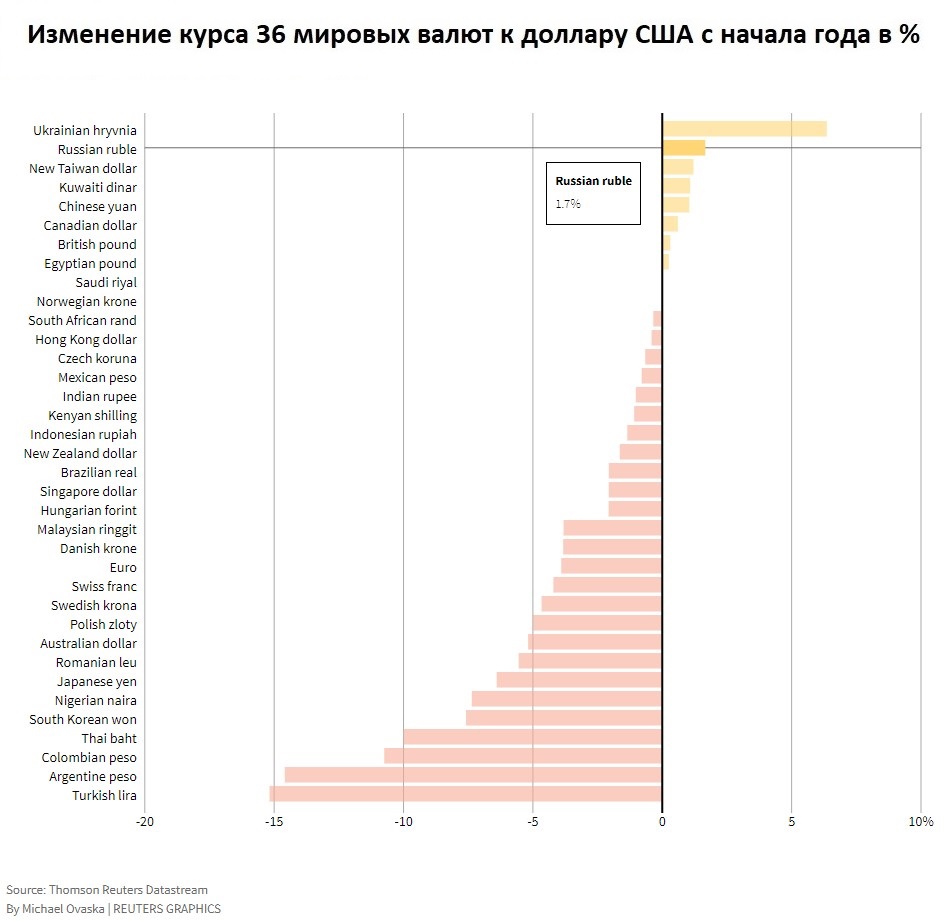

Тем не менее рубль проявил относительную силу, в результате чего к концу сентября сумел подняться на 2 место в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. По итогам II квартала рубль занял 5 строчку.

Сырьевой фактор

Одним из основных драйверов для российской валюты осталась динамика нефтяных цен. Причем она несколько раз спровоцировала и ощутимое ослабление рубля, но в целом осталась ключевым фактором его стабильности, наряду с высокими докризисными ценами на другие сырьевые товары.

Рост сырья создает все большую угрозу для мировой экономики, в том числе ускоряя инфляцию. Это вынуждает центробанки повышать ставки и сворачивать монетарные стимулы, что негативно сказывается на экономических перспективах.

Рисковые активы все острее реагируют на данную тенденцию. Поэтому российской валюте будет сложно активно укрепляться вслед за дальнейшим ростом нефтяных цен. Мы уже наблюдаем ее отставание от динамики нефти. Это вызывает повышение рублевой стоимости Brent: III квартал она завершает обновлением исторической вершины, так же, как и начинала его.

С другой стороны, относительно высокие цены на сырье продолжат защищать рубль от рыночного и геополитического негатива. Даже существенное снижение самих сырьевых котировок вряд ли приведет к серьезному ослаблению российской валюты, учитывая фактор бюджетного правила.

Фактор политики центробанков

Вслед за центральными банками развивающихся и некоторых развитых стран, в III квартале в сторону ужесточения монетарной политики развернулись и ключевые регуляторы: ЕЦБ и ФРС.

Начало сворачивания монетарных стимулов американский центробанк увязал с существенным прогрессом в достижении своих целей по занятости. Подтолкнуть ФРС к этому шагу может и дальнейшее ускорение инфляции. Поэтому в ближайший месяц инвесторы продолжат пристально следить за показателями рынка труда США и инфляционной статистикой.

Если экономические данные будут свидетельствовать о том, что уже на ближайшем заседании 3 ноября ФРС объявит об ужесточении монетарной политики, рынки могут заранее негативно отреагировать на такую перспективу, что окажет умеренное давление на рубль.

Банк России уже давно проводит линию по ужесточению монетарной политики. Не стало исключением и сентябрьское заседание, на котором в пятый раз в 2021 г. была поднята ключевая ставка. В результате она достигла двухлетнего максимума 6,75%.

Кроме того, ЦБ ужесточил риторику, допустив возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Это обусловлено высокой инфляцией, хотя регулятор ждет начала ее замедления в предстоящем квартале.

Ужесточение монетарной политики является одним из фундаментальных факторов укрепления любой валюты. Сейчас ключевая ставка находится в нейтральной области, (примерно равна годовой инфляции). Вскоре ее реальный уровень может стать положительным, превысив инфляцию либо за счет дальнейшего повышения ключевой ставки, либо за счет замедления инфляции. В этом случае данный фактор усилит позитивное воздействие на курс рубля.

Долговой рынок

Перспективы дальнейшего ужесточения монетарной политики ЦБ РФ крайне негативно отразились на российском долговом рынке. Индекс гособлигаций RGBI с начала августа активно сдает позиции, а в последние недели ускорил снижение, обновив полуторалетний минимум.

Нисходящая динамика котировок ОФЗ (рост доходностей) выступала одним из факторов, сдерживающих укрепление рубля. Правда, еще недавно казалось, что относительно высокие доходности наших гособлигаций в конце концов привлекут иностранных инвесторов. Однако недавняя санкционная инициатива американских законодателей, направленная уже против вторичного обращения российских гособлигаций, ставит под вопрос возвращение нерезидентов в ОФЗ.

Тем не менее, если вскоре инвесторы поймут, что эта история, как и множество других, останется лишь законодательной возможностью ввести новые санкции, мы все же сможем увидеть повышение интереса к российскому долговому рынку. Тем более, что июньская встреча президентов России и США сохраняет надежду как минимум на отсутствие ухудшение отношений двух стран.

Перспективы IV квартала

Уходящий квартал не оправдал звание исторически одного из самых неудачных для рубля. Статистически IV квартал в этом плане является наихудшим, в среднем рубль в данный период несет наибольшие потери к доллару.

Сейчас сценарий серьезной просадки российской валюты в ближайшие три месяца не рассматривается в качестве базового. Однако неопределенность с политикой ключевых центробанков, а также реакция рынков на решения регуляторов способны вызвать всплеск волатильности.

С другой стороны, сохранение относительно высоких цен на нефть и другие сырьевые товары, вместе с большим запасом прочности финансово-экономической системы России, в том числе значительные золотовалютные резервы ЦБ и ФНБ — все это защитит рубль от серьезных колебаний, как рыночного, так и геополитического характера.

Поэтому, если другие ключевые условия существенно не ухудшатся, текущие цены на энергоносители располагают к снижению доллара в область 71–72,5. При этом реализация любых внешних рисков вряд ли приведет к сильной девальвации. Сверху для курса USD/RUB видится ограничение в районе 74,5.

Тем не менее рубль проявил относительную силу, в результате чего к концу сентября сумел подняться на 2 место в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. По итогам II квартала рубль занял 5 строчку.

Сырьевой фактор

Одним из основных драйверов для российской валюты осталась динамика нефтяных цен. Причем она несколько раз спровоцировала и ощутимое ослабление рубля, но в целом осталась ключевым фактором его стабильности, наряду с высокими докризисными ценами на другие сырьевые товары.

Рост сырья создает все большую угрозу для мировой экономики, в том числе ускоряя инфляцию. Это вынуждает центробанки повышать ставки и сворачивать монетарные стимулы, что негативно сказывается на экономических перспективах.

Рисковые активы все острее реагируют на данную тенденцию. Поэтому российской валюте будет сложно активно укрепляться вслед за дальнейшим ростом нефтяных цен. Мы уже наблюдаем ее отставание от динамики нефти. Это вызывает повышение рублевой стоимости Brent: III квартал она завершает обновлением исторической вершины, так же, как и начинала его.

С другой стороны, относительно высокие цены на сырье продолжат защищать рубль от рыночного и геополитического негатива. Даже существенное снижение самих сырьевых котировок вряд ли приведет к серьезному ослаблению российской валюты, учитывая фактор бюджетного правила.

Фактор политики центробанков

Вслед за центральными банками развивающихся и некоторых развитых стран, в III квартале в сторону ужесточения монетарной политики развернулись и ключевые регуляторы: ЕЦБ и ФРС.

Начало сворачивания монетарных стимулов американский центробанк увязал с существенным прогрессом в достижении своих целей по занятости. Подтолкнуть ФРС к этому шагу может и дальнейшее ускорение инфляции. Поэтому в ближайший месяц инвесторы продолжат пристально следить за показателями рынка труда США и инфляционной статистикой.

Если экономические данные будут свидетельствовать о том, что уже на ближайшем заседании 3 ноября ФРС объявит об ужесточении монетарной политики, рынки могут заранее негативно отреагировать на такую перспективу, что окажет умеренное давление на рубль.

Банк России уже давно проводит линию по ужесточению монетарной политики. Не стало исключением и сентябрьское заседание, на котором в пятый раз в 2021 г. была поднята ключевая ставка. В результате она достигла двухлетнего максимума 6,75%.

Кроме того, ЦБ ужесточил риторику, допустив возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Это обусловлено высокой инфляцией, хотя регулятор ждет начала ее замедления в предстоящем квартале.

Ужесточение монетарной политики является одним из фундаментальных факторов укрепления любой валюты. Сейчас ключевая ставка находится в нейтральной области, (примерно равна годовой инфляции). Вскоре ее реальный уровень может стать положительным, превысив инфляцию либо за счет дальнейшего повышения ключевой ставки, либо за счет замедления инфляции. В этом случае данный фактор усилит позитивное воздействие на курс рубля.

Долговой рынок

Перспективы дальнейшего ужесточения монетарной политики ЦБ РФ крайне негативно отразились на российском долговом рынке. Индекс гособлигаций RGBI с начала августа активно сдает позиции, а в последние недели ускорил снижение, обновив полуторалетний минимум.

Нисходящая динамика котировок ОФЗ (рост доходностей) выступала одним из факторов, сдерживающих укрепление рубля. Правда, еще недавно казалось, что относительно высокие доходности наших гособлигаций в конце концов привлекут иностранных инвесторов. Однако недавняя санкционная инициатива американских законодателей, направленная уже против вторичного обращения российских гособлигаций, ставит под вопрос возвращение нерезидентов в ОФЗ.

Тем не менее, если вскоре инвесторы поймут, что эта история, как и множество других, останется лишь законодательной возможностью ввести новые санкции, мы все же сможем увидеть повышение интереса к российскому долговому рынку. Тем более, что июньская встреча президентов России и США сохраняет надежду как минимум на отсутствие ухудшение отношений двух стран.

Перспективы IV квартала

Уходящий квартал не оправдал звание исторически одного из самых неудачных для рубля. Статистически IV квартал в этом плане является наихудшим, в среднем рубль в данный период несет наибольшие потери к доллару.

Сейчас сценарий серьезной просадки российской валюты в ближайшие три месяца не рассматривается в качестве базового. Однако неопределенность с политикой ключевых центробанков, а также реакция рынков на решения регуляторов способны вызвать всплеск волатильности.

С другой стороны, сохранение относительно высоких цен на нефть и другие сырьевые товары, вместе с большим запасом прочности финансово-экономической системы России, в том числе значительные золотовалютные резервы ЦБ и ФНБ — все это защитит рубль от серьезных колебаний, как рыночного, так и геополитического характера.

Поэтому, если другие ключевые условия существенно не ухудшатся, текущие цены на энергоносители располагают к снижению доллара в область 71–72,5. При этом реализация любых внешних рисков вряд ли приведет к сильной девальвации. Сверху для курса USD/RUB видится ограничение в районе 74,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба