26 октября 2021 ITI Capital

Глобальные рынки акций превзошли все другие классы активов по итогам недели

Турецкий фондовый рынок вышел в лидеры роста за неделю с 18 по 22 октября благодаря неожиданному снижению ставки центральным банком страны на 200 б.п., в результате чего лира укрепилась на 1,7% к доллару США, до нового исторического максимума - 9,7. Инвесторы ожидали снижения ставки на 75-100 б.п., несмотря на то, что инфляция в Турции подскочила до 20%, максимума с февраля 2019 г. Однако у Турции нет проблем с ростом. Реальный ВВП резко восстановился после спада из-за коронавируса. С поправкой на сезонность во втором квартале показатель был примерно на 8% выше пика до пандемии и может остаться на этом же уровне в третьем квартале. Распространение вируса замедлилось и ограничительные меры были ослаблены.

Рост китайского потребительского сектора, в частности Alibaba, JD.com, Vipshop и других онлайн-ретейлеров, ускоряется (+5% на прошлой неделе), так как местный регулятор смягчил риторику в преддверии шестого пленума Центрального комитета Коммунистической партии Китая (ЦК КПК) 19-го созыва, который пройдет с 8 по 11 ноября. Кроме того, Джек Ма впервые за три месяца появился на публике.

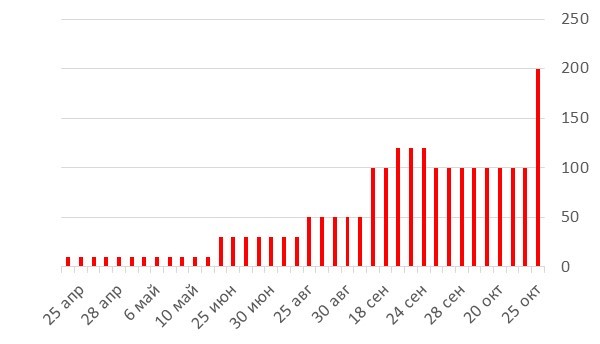

Банк Китая продолжает поддерживать денежный рынок, влив в него более 300 млрд юаней на прошлой неделе, а Evergrande неожиданно осуществила просроченный 23 сентября купонный платеж по офшорным облигациям в размере $84 млн. Тем не менее, сохраняется неопределенность в отношении остальных просроченных платежей, в целом Evergrande необходимо выплатить $883 млн до конца января лишь держателям офшорных бумаг, выплаты держателям материковых облигаций производятся своевременно. Фондовый рынок Китая вышел на третье место по темпам роста (за Португалией, +4%) за неделю, чему способствовало восстановление в IT-секторе, в частности Baidu, Bilibili и др.

Мы считаем, что китайский рынок акций выглядит как никогда привлекательно, здесь меньше регуляторных рисков и ограничен риск распространения кризиса в секторе недвижимости. Китайский надзорный орган теперь переключился на регулирование финтех-компаний.

Рынок США вошел в топ-пять по итогам недели (+1,6%) благодаря сектору здравоохранения (+3%), финансовым и коммунальным компаниям, а также фармацевтике. Поддержку котировкам финансовых компаний оказала хорошая отчетность за третий квартал благодаря рекордной выручке от трейдинга и более высокой чистой прибыли после высвобождения ликвидности из резервов, которые формировались из-за рисков пандемии.

Вливания в рынок РЕПО в Китае, млрд юаней

Индекс американского IT-сектора несколько превзошел индекс нефтегазового сектора и, следовательно, акции стоимости, так как рынок нефти консолидировался, сырье подорожало на 0,8% за неделю, несмотря на продолжение сокращения запасов нефти в США, которые достигли минимума октября 2018 г., и потенциальный рост спроса в преддверии, возможно, холодной зимы, хотя в настоящее время погода теплее, чем ожидалось, что привело к снижению цен на газ. Саудовская Аравия поддерживает высокие цены на нефть, проявляя осторожность в отношении прогнозируемого спроса, поскольку риски пандемии остаются высокими, поддерживая дальнейшие капитальные расходы и в то же время призывая к выходу на нулевые выбросы углекислого газа к 2060 г.

Большая часть рынка природного газа США консолидировалась, в то время как цены на китайский энергетический уголь упали на 22%, коксующийся уголь - на 21,5%, а европейский голландский газ на хабе TTF - на 9%. Бразильская нефтегазовая отрасль в значительном минусе, а также бразильский рынок акций, который с конца июня упал более чем на 30%, а за неделю – на 11%. Бразилия - главный аутсайдер с начала года, местный фондовый рынок упал на 23% с начала года из-за рисков приватизации Petrobras и перспектив дополнительных государственных расходов, которые привели к тому, что четыре ключевых члена министерства экономики покинули ведомство на прошлой неделе.

На рынке сырьевых товаров на этот раз наблюдалась отрицательная динамика, цены на алюминий упали вместе с европейскими ценами на газ на 9%, коксующийся уголь и медь – на 5% и сталь – на 3%. Индийский фондовый рынок потерял чуть менее 2% после ралли в предыдущие недели.

Российский рынок акций укрепился на 0,8%, а цены на ОФЗ упали на 2% из-за неожиданного повышения ставки ЦБ на 75 б.п. в пятницу, аналитики ожидали не более 50 б.п., но инфляция в стране постепенно приближается к 8% г/г.

Новости об отчетности в США:

Хорошая прибыль в США и мире оказала поддержку рисковым настроениям на фоне растущих опасений по поводу инфляции. Провайдеры коммерческих услуг, услуг здравоохранения, производители металлов и удобрений и компании сектора недвижимости вошли в число тех, которые сообщили, что их показатели максимально превзошли прогнозы; нефтегазовая отрасль, промышленность, производители металлов и удобрений и финансовые компании сообщили о максимальном росте прибыли г/г за третий квартал.

По состоянию на конец прошлой недели 23% компаний S&P 500 уже представили свои результаты за 3К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 84%, что выше пятилетнего среднего (76%) и третий по величине показатель с 2008 г. Прибыль компаний на 13,4% превосходит прогнозы, что также выше пятилетнего среднего показателя (8,4%).

Глобальная вакцинация:

Медицинские органы 184 стран использовали более 6,86 млрд доз вакцин, по данным Bloomberg. Этого достаточно для полной вакцинации 45% жителей Земли. Темпы вакцинации составляют около 32 млн доз в сутки, по последним данным.

В число стран с самым высоким уровнем вакцинации от коронавируса в мире вошли Китай, Япония, страны Среднего Востока и Европы, где средний показатель превышает 60%, США по-прежнему отстают от других развитых стран.

Представители медицинских властей США выразили уверенность в том, что детей в возрасте от 5 до 11 лет можно будет начать прививать от Covid-19 к началу ноября. Прививки вакцинами Pfizer, скорее всего, будут ставить у педиатров, а не в аптеках и на крупных объектах.

Китай предупредил, что в ближайшие дни число выявляемых случаев заражения увеличится после того, как из-за последней вспышки дельта-штамм распространился на 11 провинций.

В воскресенье число случаев заболевания и смертей в России оставалось на рекордном уровне в преддверии нерабочих дней. Глава Минфина Великобритании Риши Сунак заявил, что предпосылок для ужесточения ограничений в королевстве сейчас нет.

Коэффициент вакцинации, % жителей

Зарубежные рынки – предстоящая неделя

Инвесторы ждут выхода данных о ВВП США за третий квартал, рост которого, как ожидается, значительно замедлится из-за ограничительных мер ввиду пандемии и снижения розничного потребления.

На неделе выйдет много отчетности, по которой можно будет больше понять о проблемах с цепочками поставок. Свои квартальные результаты представят сразу несколько компаний, от Apple до Amazon.com.

Ожидается, что совет управляющих Европейского центрального банка (ЕЦБ) по итогам заседания не изменит параметры стимулирующей политики. Решения по ставкам также ожидаются в Японии, Канаде и Бразилии.

Отчетность на неделе представят Amazon, Anheuser-Busch InBev, Apple, Banco Santander, Bank of Communications, Baoshan Iron & Steel, BNP Paribas, BYD, Canon, Caterpillar, Chevron, China Vanke, CME Group, Coca-Cola, Deutsche Bank, Exxon Mobil, Facebook, First Abu Dhabi Bank, Ford Motor, General Electric, General Motors, Hong Kong Exchanges & Clearing, HSBC Holdings, ICICI Bank, Intercontinental Exchange, Lloyds Banking Group, Lockheed Martin, Macquarie Group, Microsoft, Moody’s, MSCI, PetroChina, Petroleo Brasileiro, Ping An Insurance Group Co. of China, Raytheon Technologies, Royal Dutch Shell, S&P Global, Samsung Electronics, Spotify Technology, STMicroelectronics, Swiss Re, Twitter, UBS Group

Вторник, 26 октября

UBS: отчетность за 3К

Twitter: отчетность за 3К

Alphabet: отчетность за 3К

Заседание консультативной группы Управления по надзору за качеством пищевых продуктов и медикаментов (FDA), на котором может быть принято решение о том, могут ли дети в возрасте от 5 до 11 лет получать вакцину от Covid-19 в США

США: продажи новостроек, индекс доверия потребителей Conference Board

Среда, 27 октября

Deutsche Bank: отчетность за 3К

Канада: ставка

США: данные по запасам нефти от Минэнерго (EIA)

Китай: отчетность промышленных компаний

Германия: индекс доверия потребителей (GfK)

Россия: промышленное производство, индекс потребительских цен (за неделю)

США: объём товарных запасов на оптовых складах, объем заказов на товары длительного пользования

Четверг, 28 октября

США: ВВП, число первичных заявок на получение пособия по безработице

Германия: ИПЦ, безработица

Samsung: отчетность за 3К, конференц-колл

Япония: ставка, пресс-конференция

ЕЦБ: ставка, прогноз, пресс-конференция председателя Кристин Лагард

Amazon: отчетность за 3К

Apple: отчетность за 3К

Турция: глава центрального банка Сахап Кавчиоглу представит обновленный базовый прогноз инфляции до конца 2021 г.

Пятница, 29 октября

Совместное заседание министров финансов и здравоохранения стран G-20 в преддверии саммита лидеров в выходные

Еврозона: ВВП, ИПЦ

Германия, Чехия, Испания, Тайвань, Мексика, Чехия, Литва, Италия: ВВП

США: доходы потребителей, индекс потребительских настроений от Мичиганского университета

Великобритания: число одобренных ипотечных кредитов, денежный агрегат M4, объём потребительского кредитования Банка Англии

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 70,34 руб. и 81,87 руб., соответственно. Индекс Мосбиржи снизился на 1,52%, РТС - на 0,72%.

Лидеры роста и падения

-415.png)

Лидерами роста стали Globaltrans (+7,66%), Камаз (+7,33%), НЛМК (+6,78%), Полюс (+6,03%), Полиметалл (+5,03%), Headhunter (+4,92%). Петропавловск (+4,58%).

В число аутсайдеров вошли Московская биржа (-7,8%), Алроса (-7,69%), М.Видео (-5,79%), Veon (-4,71%), О’кей (-4,71%), Русал (-4,52%), Новатэк (-3,62%).

Долговой рынок

Очередная неудачная неделя выдалась для рублевых гособлигаций. В первые торговые дни ОФЗ колебались в рамках узкого ценового диапазона на сдержанных оборотах, плавно дешевея в ожидании итогов заседания Банка России по ключевой ставке, которое было запланировано на пятницу, 22 октября. Первичные размещения Минфина также прошли весьма спокойно, не вызвав заметной реакции рынка. Инвесторам был предложен только один лот – 10-летняя «классическая» серия 26239 в объеме 20 млрд руб. Бумаги были проданы в полном объеме, а спрос превысил предложение почти в два раза. Средневзвешенная доходность составила YTM 7,61%, таким образом, премия к уровню вторичного рынка не превысила 5 б.п., что является вполне средним значением в последнее время.

Наиболее важным и ожидаемым событием прошлой недели безусловно стало заседание Банка России по ключевой ставке. Регулятор удивил рынок, в очередной раз повысив стоимость кредитования нестандартным шагом в 75 б.п., тем самым доведя ставку до 7,5%. Данное решение идет вразрез с ранней риторикой, в которой указывается на необходимость точечной настройки параметров ДКП при помощи «стандартных» действий. Участники рынка также не предполагали такого резкого изменения стоимости кредитования, ожидая повышения ставки на 25 либо 50 б.п. При этом ЦБ России не стал смягчать сигнал, напротив усилив «ястребиную» риторику и дав понять рынку, что об окончании цикла нормализации ДКП пока говорить рано. Главным обоснованием решения регулятора по-прежнему стало смещение баланса рисков для инфляции в сторону проинфляционных. Устойчивые факторы вносят существенный вклад в инфляцию на фоне несоответствия возможностей выпуска и активно растущего спроса. В результате инфляция складывается гораздо выше прогноза регулятора, достигнув по состоянию на 18 октября годового значения в 7,8% (недельный рост цен на прошлой неделе вновь ускорился до 0,26%). Инфляционные ожидания населения в октябре также достигли максимума за пять лет.

Резкое ужесточение риторики и признание того факта, что мы вновь находимся вне зоны «тонкой настройки», стало, на наш взгляд, наиболее важным итогом прошедшего заседания. Мы, как и большинство участников рынка, не ожидали столь значительного изменения тональности заявлений ЦБ, что вынуждает нас вносить изменения в базовый прогноз. Сейчас довольно сложно делать выводы относительно величины ключевой ставки на пике цикла и сроков его достижения (пока исходя из текущего диапазона среднего значения, она не должна превысить 8,5%). Очевидно, что выходящая статистика по инфляции останется наиболее важным фактором при принятии решений по монетарной политике. С высокой вероятностью мы ожидаем, что во время декабрьского заседания (намечено на 17.12.2021) стоимость кредитования в России вновь повысится. Наш обновленный базовый прогноз предполагает значение ключевой ставки на конец года в размере 8%.

Рынок ОФЗ ожидаемо отреагировал на повышение ставки резкой распродажей. Доходность коротких гособлигаций накануне оглашения решения по ставке не предполагали, что ее значение на пике может превысить 7,5%. Как следствие «ястребиный» тон Банка России стал «холодным душем». Федеральные займы подверглись давлению продавцов во всех сегментах. Наибольший рост доходности отмечался в коротком и среднем участках, где ставки поднялись на 40-45 б.п. В результате суверенная кривая приняла инвертированную форму.

В начале новой недели негативный тренд на локальном рынке лишь усугубился. Доходность практически всех выпусков ОФЗ превысила 8%, а отрицательный наклон продолжил увеличиваться. По нашему мнению, стабилизация цен будет возможна после того, как у участников рынка сформируется ожидание относительно сроков окончания ужесточения ДКП. Иными словами, в ближайшее время отрицательная динамика скорее всего сохранится.

Новости

Северсталь опубликовала операционные и финансовые результаты за 3К21 – ниже консенсус прогноза, по-прежнему высокие дивиденды

Выручка увеличилась на 9% к/к, до $3206 млн;

EBITDA выросла на 5% к/к, до $1723 млн (-4,5% vs консенсус);

Чистая прибыль выросла на 9% к/к, до $1237 млн (-4,1% vs консенсус);

FCF увеличился на 6% к/к, до $992 млн.

Совет директоров компании рекомендовал выплатить дивиденды по итогам работы в 3К21 из расчета 85,93 руб. на акцию, квартальная дивдоходность может составить 5,5%. Для сравнения, за 2К21 дивиденды составили 84,45 руб. на акцию, за 3К20 СД рекомендовал выплатить дивиденды в размере 37,34 руб. на акцию.

Датой закрытия реестра на получение квартальных выплат рекомендовано установить 14 декабря, внеочередное собрание акционеров назначено на 3 декабря.

Согласно отчету ММК о состоянии рынка черной металлургии, в сентябре наблюдалось снижение цен на металлопрокат на российском спотовом рынке. На цены оказало давление усиление конкуренции на российском рынке стали, так как экспортные поставки сократились из-за действующих экспортных пошлин и коррекции цен на прокат на мировом рынке. Стабилизация российских биржевых цен на стальной прокат ожидается не ранее декабря. Сезонное снижение спроса, а также неблагоприятная ситуация на экспортных рынках окажут давление на цены в октябре-ноябре. Дополнительным фактором роста является прекращение действия временных экспортных пошлин в январе, что улучшит экспортные возможности для российских металлургов.

ММК отчитается о финансовых результатах по МСФО за 3К21 25 октября, несмотря на негативную конъюнктуру на рынке черной металлургии, акции компании может поддержать объявление дивидендов за период.

Правительство объявило об обнулении ставок экспортной пошлины на алюминиевые сплавы, при этом ограничения на необработанный алюминий сохранятся. Министерство экономики считает, что это должно помочь реализовать проект Русала по перестройке четырех крупнейших алюминиевых заводов. Более того по мнению экспертов, высокие цены на металл и так позволяют нивелировать эффект от ограничений.

Это не первая корректировка пошлин после их ввода. В сентябре таможенная подкомиссия одобрила снижение экспортных пошлин на ферросплавы и обнуление на некоторые их виды.

После введения временных экспортных пошлин на ряд металлов в августе, ожидалось что Русал сильнее всех пострадает от изменения налогообложения. Ранее Русал предупреждал о вреде экспортных пошлин - в июле компания допускала сокращение производства и экспорта, а также указывала на риск снижения загрузки алюминиевых заводов. Тем не менее компании удалось нивелировать негативный эффект от введения пошлин благодаря значительному росту мировых цен на алюминий в сентябре.

Новость позитивна для акций Русала.

Русал – что перевесит: негативный новостной новостной поток или сильные fundamentals? Телеканал NBC News вечером во вторник сообщил, что ФБР проводит обыск в доме российского бизнесмена Олега Дерипаски в Вашингтоне, при этом о причине обыска не сообщалось. После этих новостей акции Русала подешевели к закрытию на 5,9%. Позже во вторник представитель бизнесмена заявил, что проводятся обыски в двух домах (в Нью-Йорке и Вашингтоне) на основании ордеров, связанных с санкциями, при этом собственниками домов являются родственники Дерипаски, а не сам предприниматель.

Новость негативна для бумаг Русала, но на наш взгляд слабость в бумагах Русала можно рассматривать как возможность для покупки. Стоит отметить что, энергодефицит в Китае сказывается на его алюминиевой промышленности, предприятия вынуждены сокращать производство из-за ограничения потребления электроэнергии. Прогнозы по операционной деятельностям производителей алюминия неблагоприятны, но это хорошие новости для Русала. Компания наращивает экспорт на азиатский рынок и уже удвоила выручку за этот счет.

Норникель представил нейтральные операционные результаты за 3К21

Объем производства никеля увеличился на 55% к/к (-15% г/г), до 51 тыс. т;

Объем производства меди вырос на 42% к/к (-3% г/г), до 116 тыс. т.

Производство палладия увеличилось на 9% к/к (-24% г/г), до 598 тыс. унций, а платины на 8% к/к (-24% г/г), до 145 тыс. унций.

Производство всех металлов было снижено по сравнению с аналогичным периодом прошлого года из-за приостановки работы рудников Октябрьский и Таймырский, а также Норильской обогатительной фабрики. Компания подтвердила прогноз, согласно которому в этом году будет выпущено 2,35-2,41 млн унций палладия и 580-640 тыс. унций платины, что на 8-17% ниже прошлогоднего уровня.

Тем не менее, акции Норникеля может поддержать объявление промежуточных дивидендов по итогам 9М21. По нашим расчетам на основании финансовых результатов за 1П21 на дивиденды могли направить около 1630 руб. на акцию, чему соответствовала бы дивдоходность на уровне 7%.

Петропавловск представил операционные результаты за 3К21

Производство золота снизилось на 2% г/г, до 111,6 тыс. унций;

Продажи снизились на 1% г/г, до 120,1 тыс. унций;

Средняя цена реализации золота за 3К21 составила $1780 за унцию, что на 7,2% ниже 3К20.

Компания подтверждает прогноз производства на 2021 г. в объеме 430-470 тыс. унций, включая 370-390 тыс. унций из собственного сырья и 60-80 тыс. унций из покупного. Денежные затраты (TCC) для собственного сырья также ожидаются в рамках прогноза - $870-970 на унцию.

Генеральный директор группы Черкизово Сергей Михайлов заявил, что у компании пока нет необходимости выходить на рынок капитала, но есть желание оставаться публичной компанией. Тем не менее, SPO не исключается. Через два-три года у компании ожидается другой масштаб бизнеса, который даст возможность иметь free-float в размере, достаточном для вхождения в индексы. На данный момент free-float составляет чуть более 2%.

Русагро - сильные операционные данные за 3К21. Выручка 3К21 выросла на 43% г/г, до 57,2 млрд руб. (до учета межсегментных статей).

Масложировой сегмент: +82% г/г, до 32,4 млрд руб. (57% в структуре выручки). При этом, на наш взгляд, рост цен на сырье может оказать давление на маржу в сегменте.

Выручка мясного сегмента: +17% г/г, до 10,3 млрд рублей (18% выручки).

Сахарный сегмент: + 13% г/г, до 7,7 млрд руб. (14% выручки).

Выручка сельскохозяйственного сегмента (зерновые и масличные культуры): +1%, до 6,8 млрд рублей (доля 12%).

ММК опубликовала нейтрально негативные финансовые результаты по МСФО за 3К21 – на уровне консенсус-прогноза Интерфакса, дивидендная доходность ниже Северстали и НЛМК

Выручка снизилась на 6,9% к/к, до $3031 млн (+0,8% vs консенсус-прогноз);

EBITDA сократилась на 19,4% к/к, до $1157 млн (-0,5% vs консенсус-прогноз);

Чистая прибыль уменьшилась на 20,6% к/к, до $819 млн;

FCF снизился на 25% к/к, до $409 млн.

Совет директоров компании рекомендовал выпл

атить дивиденды по итогам работы в 3К21 из расчета 2,663 рубля на акцию, квартальная дивдоходность может составить 3,8%. Для сравнения, дивиденды Северстали и НЛМК за 3К21 составили 85,93 руб./акция (доходность - 5,3%) и 13,33 руб./акция (доходность - 5,9%), соответственно.

В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 13 января 2022 г. Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 24 декабря 2021 г.

ММК выплатил своим акционерам дивиденды за 1К21 и 2К21 в размере 1,795 руб. и 3,53 руб. на одну на акцию, соответственно.

Лента отчиталась о сильных результатах по МСФО за 3К21. Выручка выросла на 13,3% г/г, до 118,24 млрд руб. Сопоставимые продажи (LfL) в 3К21 увеличились на 3,5% г/г за счет увеличения среднего чека на 4,7% г/г при снижении покупательского трафика на 1,2% г/г. Выручка гипермаркетов выросла на 6,6% г/г, до 99,48 млрд руб., выручка супермаркетов (с учетом приобретенных Billa и Семья) увеличилась на 84,9%, г/г, до 16,59 млрд руб. В 3К21 онлайн-выручка Ленты выросла в 3,4 раза г/г, до 4,415 млрд руб., за счет собственного канала продаж. Также недавно компания заключила соглашение о продаже наших товаров через Ozon и AliExpress Russia.

EBITDA увеличилась на 31,1% г/г, до 10,36 млрд руб. Норма EBITDA составила 8,8% против 7,6% во 2К21. При этом валовая маржа составила 23,6% против 22,3% в 3К20. Чистая прибыль выросла на 91,4% г/г, до 4,18 млрд руб.

Турецкий фондовый рынок вышел в лидеры роста за неделю с 18 по 22 октября благодаря неожиданному снижению ставки центральным банком страны на 200 б.п., в результате чего лира укрепилась на 1,7% к доллару США, до нового исторического максимума - 9,7. Инвесторы ожидали снижения ставки на 75-100 б.п., несмотря на то, что инфляция в Турции подскочила до 20%, максимума с февраля 2019 г. Однако у Турции нет проблем с ростом. Реальный ВВП резко восстановился после спада из-за коронавируса. С поправкой на сезонность во втором квартале показатель был примерно на 8% выше пика до пандемии и может остаться на этом же уровне в третьем квартале. Распространение вируса замедлилось и ограничительные меры были ослаблены.

Рост китайского потребительского сектора, в частности Alibaba, JD.com, Vipshop и других онлайн-ретейлеров, ускоряется (+5% на прошлой неделе), так как местный регулятор смягчил риторику в преддверии шестого пленума Центрального комитета Коммунистической партии Китая (ЦК КПК) 19-го созыва, который пройдет с 8 по 11 ноября. Кроме того, Джек Ма впервые за три месяца появился на публике.

Банк Китая продолжает поддерживать денежный рынок, влив в него более 300 млрд юаней на прошлой неделе, а Evergrande неожиданно осуществила просроченный 23 сентября купонный платеж по офшорным облигациям в размере $84 млн. Тем не менее, сохраняется неопределенность в отношении остальных просроченных платежей, в целом Evergrande необходимо выплатить $883 млн до конца января лишь держателям офшорных бумаг, выплаты держателям материковых облигаций производятся своевременно. Фондовый рынок Китая вышел на третье место по темпам роста (за Португалией, +4%) за неделю, чему способствовало восстановление в IT-секторе, в частности Baidu, Bilibili и др.

Мы считаем, что китайский рынок акций выглядит как никогда привлекательно, здесь меньше регуляторных рисков и ограничен риск распространения кризиса в секторе недвижимости. Китайский надзорный орган теперь переключился на регулирование финтех-компаний.

Рынок США вошел в топ-пять по итогам недели (+1,6%) благодаря сектору здравоохранения (+3%), финансовым и коммунальным компаниям, а также фармацевтике. Поддержку котировкам финансовых компаний оказала хорошая отчетность за третий квартал благодаря рекордной выручке от трейдинга и более высокой чистой прибыли после высвобождения ликвидности из резервов, которые формировались из-за рисков пандемии.

Вливания в рынок РЕПО в Китае, млрд юаней

Индекс американского IT-сектора несколько превзошел индекс нефтегазового сектора и, следовательно, акции стоимости, так как рынок нефти консолидировался, сырье подорожало на 0,8% за неделю, несмотря на продолжение сокращения запасов нефти в США, которые достигли минимума октября 2018 г., и потенциальный рост спроса в преддверии, возможно, холодной зимы, хотя в настоящее время погода теплее, чем ожидалось, что привело к снижению цен на газ. Саудовская Аравия поддерживает высокие цены на нефть, проявляя осторожность в отношении прогнозируемого спроса, поскольку риски пандемии остаются высокими, поддерживая дальнейшие капитальные расходы и в то же время призывая к выходу на нулевые выбросы углекислого газа к 2060 г.

Большая часть рынка природного газа США консолидировалась, в то время как цены на китайский энергетический уголь упали на 22%, коксующийся уголь - на 21,5%, а европейский голландский газ на хабе TTF - на 9%. Бразильская нефтегазовая отрасль в значительном минусе, а также бразильский рынок акций, который с конца июня упал более чем на 30%, а за неделю – на 11%. Бразилия - главный аутсайдер с начала года, местный фондовый рынок упал на 23% с начала года из-за рисков приватизации Petrobras и перспектив дополнительных государственных расходов, которые привели к тому, что четыре ключевых члена министерства экономики покинули ведомство на прошлой неделе.

На рынке сырьевых товаров на этот раз наблюдалась отрицательная динамика, цены на алюминий упали вместе с европейскими ценами на газ на 9%, коксующийся уголь и медь – на 5% и сталь – на 3%. Индийский фондовый рынок потерял чуть менее 2% после ралли в предыдущие недели.

Российский рынок акций укрепился на 0,8%, а цены на ОФЗ упали на 2% из-за неожиданного повышения ставки ЦБ на 75 б.п. в пятницу, аналитики ожидали не более 50 б.п., но инфляция в стране постепенно приближается к 8% г/г.

Новости об отчетности в США:

Хорошая прибыль в США и мире оказала поддержку рисковым настроениям на фоне растущих опасений по поводу инфляции. Провайдеры коммерческих услуг, услуг здравоохранения, производители металлов и удобрений и компании сектора недвижимости вошли в число тех, которые сообщили, что их показатели максимально превзошли прогнозы; нефтегазовая отрасль, промышленность, производители металлов и удобрений и финансовые компании сообщили о максимальном росте прибыли г/г за третий квартал.

По состоянию на конец прошлой недели 23% компаний S&P 500 уже представили свои результаты за 3К20, по данным Factset. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 84%, что выше пятилетнего среднего (76%) и третий по величине показатель с 2008 г. Прибыль компаний на 13,4% превосходит прогнозы, что также выше пятилетнего среднего показателя (8,4%).

Глобальная вакцинация:

Медицинские органы 184 стран использовали более 6,86 млрд доз вакцин, по данным Bloomberg. Этого достаточно для полной вакцинации 45% жителей Земли. Темпы вакцинации составляют около 32 млн доз в сутки, по последним данным.

В число стран с самым высоким уровнем вакцинации от коронавируса в мире вошли Китай, Япония, страны Среднего Востока и Европы, где средний показатель превышает 60%, США по-прежнему отстают от других развитых стран.

Представители медицинских властей США выразили уверенность в том, что детей в возрасте от 5 до 11 лет можно будет начать прививать от Covid-19 к началу ноября. Прививки вакцинами Pfizer, скорее всего, будут ставить у педиатров, а не в аптеках и на крупных объектах.

Китай предупредил, что в ближайшие дни число выявляемых случаев заражения увеличится после того, как из-за последней вспышки дельта-штамм распространился на 11 провинций.

В воскресенье число случаев заболевания и смертей в России оставалось на рекордном уровне в преддверии нерабочих дней. Глава Минфина Великобритании Риши Сунак заявил, что предпосылок для ужесточения ограничений в королевстве сейчас нет.

Коэффициент вакцинации, % жителей

Зарубежные рынки – предстоящая неделя

Инвесторы ждут выхода данных о ВВП США за третий квартал, рост которого, как ожидается, значительно замедлится из-за ограничительных мер ввиду пандемии и снижения розничного потребления.

На неделе выйдет много отчетности, по которой можно будет больше понять о проблемах с цепочками поставок. Свои квартальные результаты представят сразу несколько компаний, от Apple до Amazon.com.

Ожидается, что совет управляющих Европейского центрального банка (ЕЦБ) по итогам заседания не изменит параметры стимулирующей политики. Решения по ставкам также ожидаются в Японии, Канаде и Бразилии.

Отчетность на неделе представят Amazon, Anheuser-Busch InBev, Apple, Banco Santander, Bank of Communications, Baoshan Iron & Steel, BNP Paribas, BYD, Canon, Caterpillar, Chevron, China Vanke, CME Group, Coca-Cola, Deutsche Bank, Exxon Mobil, Facebook, First Abu Dhabi Bank, Ford Motor, General Electric, General Motors, Hong Kong Exchanges & Clearing, HSBC Holdings, ICICI Bank, Intercontinental Exchange, Lloyds Banking Group, Lockheed Martin, Macquarie Group, Microsoft, Moody’s, MSCI, PetroChina, Petroleo Brasileiro, Ping An Insurance Group Co. of China, Raytheon Technologies, Royal Dutch Shell, S&P Global, Samsung Electronics, Spotify Technology, STMicroelectronics, Swiss Re, Twitter, UBS Group

Вторник, 26 октября

UBS: отчетность за 3К

Twitter: отчетность за 3К

Alphabet: отчетность за 3К

Заседание консультативной группы Управления по надзору за качеством пищевых продуктов и медикаментов (FDA), на котором может быть принято решение о том, могут ли дети в возрасте от 5 до 11 лет получать вакцину от Covid-19 в США

США: продажи новостроек, индекс доверия потребителей Conference Board

Среда, 27 октября

Deutsche Bank: отчетность за 3К

Канада: ставка

США: данные по запасам нефти от Минэнерго (EIA)

Китай: отчетность промышленных компаний

Германия: индекс доверия потребителей (GfK)

Россия: промышленное производство, индекс потребительских цен (за неделю)

США: объём товарных запасов на оптовых складах, объем заказов на товары длительного пользования

Четверг, 28 октября

США: ВВП, число первичных заявок на получение пособия по безработице

Германия: ИПЦ, безработица

Samsung: отчетность за 3К, конференц-колл

Япония: ставка, пресс-конференция

ЕЦБ: ставка, прогноз, пресс-конференция председателя Кристин Лагард

Amazon: отчетность за 3К

Apple: отчетность за 3К

Турция: глава центрального банка Сахап Кавчиоглу представит обновленный базовый прогноз инфляции до конца 2021 г.

Пятница, 29 октября

Совместное заседание министров финансов и здравоохранения стран G-20 в преддверии саммита лидеров в выходные

Еврозона: ВВП, ИПЦ

Германия, Чехия, Испания, Тайвань, Мексика, Чехия, Литва, Италия: ВВП

США: доходы потребителей, индекс потребительских настроений от Мичиганского университета

Великобритания: число одобренных ипотечных кредитов, денежный агрегат M4, объём потребительского кредитования Банка Англии

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 70,34 руб. и 81,87 руб., соответственно. Индекс Мосбиржи снизился на 1,52%, РТС - на 0,72%.

Лидеры роста и падения

Лидерами роста стали Globaltrans (+7,66%), Камаз (+7,33%), НЛМК (+6,78%), Полюс (+6,03%), Полиметалл (+5,03%), Headhunter (+4,92%). Петропавловск (+4,58%).

В число аутсайдеров вошли Московская биржа (-7,8%), Алроса (-7,69%), М.Видео (-5,79%), Veon (-4,71%), О’кей (-4,71%), Русал (-4,52%), Новатэк (-3,62%).

Долговой рынок

Очередная неудачная неделя выдалась для рублевых гособлигаций. В первые торговые дни ОФЗ колебались в рамках узкого ценового диапазона на сдержанных оборотах, плавно дешевея в ожидании итогов заседания Банка России по ключевой ставке, которое было запланировано на пятницу, 22 октября. Первичные размещения Минфина также прошли весьма спокойно, не вызвав заметной реакции рынка. Инвесторам был предложен только один лот – 10-летняя «классическая» серия 26239 в объеме 20 млрд руб. Бумаги были проданы в полном объеме, а спрос превысил предложение почти в два раза. Средневзвешенная доходность составила YTM 7,61%, таким образом, премия к уровню вторичного рынка не превысила 5 б.п., что является вполне средним значением в последнее время.

Наиболее важным и ожидаемым событием прошлой недели безусловно стало заседание Банка России по ключевой ставке. Регулятор удивил рынок, в очередной раз повысив стоимость кредитования нестандартным шагом в 75 б.п., тем самым доведя ставку до 7,5%. Данное решение идет вразрез с ранней риторикой, в которой указывается на необходимость точечной настройки параметров ДКП при помощи «стандартных» действий. Участники рынка также не предполагали такого резкого изменения стоимости кредитования, ожидая повышения ставки на 25 либо 50 б.п. При этом ЦБ России не стал смягчать сигнал, напротив усилив «ястребиную» риторику и дав понять рынку, что об окончании цикла нормализации ДКП пока говорить рано. Главным обоснованием решения регулятора по-прежнему стало смещение баланса рисков для инфляции в сторону проинфляционных. Устойчивые факторы вносят существенный вклад в инфляцию на фоне несоответствия возможностей выпуска и активно растущего спроса. В результате инфляция складывается гораздо выше прогноза регулятора, достигнув по состоянию на 18 октября годового значения в 7,8% (недельный рост цен на прошлой неделе вновь ускорился до 0,26%). Инфляционные ожидания населения в октябре также достигли максимума за пять лет.

Резкое ужесточение риторики и признание того факта, что мы вновь находимся вне зоны «тонкой настройки», стало, на наш взгляд, наиболее важным итогом прошедшего заседания. Мы, как и большинство участников рынка, не ожидали столь значительного изменения тональности заявлений ЦБ, что вынуждает нас вносить изменения в базовый прогноз. Сейчас довольно сложно делать выводы относительно величины ключевой ставки на пике цикла и сроков его достижения (пока исходя из текущего диапазона среднего значения, она не должна превысить 8,5%). Очевидно, что выходящая статистика по инфляции останется наиболее важным фактором при принятии решений по монетарной политике. С высокой вероятностью мы ожидаем, что во время декабрьского заседания (намечено на 17.12.2021) стоимость кредитования в России вновь повысится. Наш обновленный базовый прогноз предполагает значение ключевой ставки на конец года в размере 8%.

Рынок ОФЗ ожидаемо отреагировал на повышение ставки резкой распродажей. Доходность коротких гособлигаций накануне оглашения решения по ставке не предполагали, что ее значение на пике может превысить 7,5%. Как следствие «ястребиный» тон Банка России стал «холодным душем». Федеральные займы подверглись давлению продавцов во всех сегментах. Наибольший рост доходности отмечался в коротком и среднем участках, где ставки поднялись на 40-45 б.п. В результате суверенная кривая приняла инвертированную форму.

В начале новой недели негативный тренд на локальном рынке лишь усугубился. Доходность практически всех выпусков ОФЗ превысила 8%, а отрицательный наклон продолжил увеличиваться. По нашему мнению, стабилизация цен будет возможна после того, как у участников рынка сформируется ожидание относительно сроков окончания ужесточения ДКП. Иными словами, в ближайшее время отрицательная динамика скорее всего сохранится.

Новости

Северсталь опубликовала операционные и финансовые результаты за 3К21 – ниже консенсус прогноза, по-прежнему высокие дивиденды

Выручка увеличилась на 9% к/к, до $3206 млн;

EBITDA выросла на 5% к/к, до $1723 млн (-4,5% vs консенсус);

Чистая прибыль выросла на 9% к/к, до $1237 млн (-4,1% vs консенсус);

FCF увеличился на 6% к/к, до $992 млн.

Совет директоров компании рекомендовал выплатить дивиденды по итогам работы в 3К21 из расчета 85,93 руб. на акцию, квартальная дивдоходность может составить 5,5%. Для сравнения, за 2К21 дивиденды составили 84,45 руб. на акцию, за 3К20 СД рекомендовал выплатить дивиденды в размере 37,34 руб. на акцию.

Датой закрытия реестра на получение квартальных выплат рекомендовано установить 14 декабря, внеочередное собрание акционеров назначено на 3 декабря.

Согласно отчету ММК о состоянии рынка черной металлургии, в сентябре наблюдалось снижение цен на металлопрокат на российском спотовом рынке. На цены оказало давление усиление конкуренции на российском рынке стали, так как экспортные поставки сократились из-за действующих экспортных пошлин и коррекции цен на прокат на мировом рынке. Стабилизация российских биржевых цен на стальной прокат ожидается не ранее декабря. Сезонное снижение спроса, а также неблагоприятная ситуация на экспортных рынках окажут давление на цены в октябре-ноябре. Дополнительным фактором роста является прекращение действия временных экспортных пошлин в январе, что улучшит экспортные возможности для российских металлургов.

ММК отчитается о финансовых результатах по МСФО за 3К21 25 октября, несмотря на негативную конъюнктуру на рынке черной металлургии, акции компании может поддержать объявление дивидендов за период.

Правительство объявило об обнулении ставок экспортной пошлины на алюминиевые сплавы, при этом ограничения на необработанный алюминий сохранятся. Министерство экономики считает, что это должно помочь реализовать проект Русала по перестройке четырех крупнейших алюминиевых заводов. Более того по мнению экспертов, высокие цены на металл и так позволяют нивелировать эффект от ограничений.

Это не первая корректировка пошлин после их ввода. В сентябре таможенная подкомиссия одобрила снижение экспортных пошлин на ферросплавы и обнуление на некоторые их виды.

После введения временных экспортных пошлин на ряд металлов в августе, ожидалось что Русал сильнее всех пострадает от изменения налогообложения. Ранее Русал предупреждал о вреде экспортных пошлин - в июле компания допускала сокращение производства и экспорта, а также указывала на риск снижения загрузки алюминиевых заводов. Тем не менее компании удалось нивелировать негативный эффект от введения пошлин благодаря значительному росту мировых цен на алюминий в сентябре.

Новость позитивна для акций Русала.

Русал – что перевесит: негативный новостной новостной поток или сильные fundamentals? Телеканал NBC News вечером во вторник сообщил, что ФБР проводит обыск в доме российского бизнесмена Олега Дерипаски в Вашингтоне, при этом о причине обыска не сообщалось. После этих новостей акции Русала подешевели к закрытию на 5,9%. Позже во вторник представитель бизнесмена заявил, что проводятся обыски в двух домах (в Нью-Йорке и Вашингтоне) на основании ордеров, связанных с санкциями, при этом собственниками домов являются родственники Дерипаски, а не сам предприниматель.

Новость негативна для бумаг Русала, но на наш взгляд слабость в бумагах Русала можно рассматривать как возможность для покупки. Стоит отметить что, энергодефицит в Китае сказывается на его алюминиевой промышленности, предприятия вынуждены сокращать производство из-за ограничения потребления электроэнергии. Прогнозы по операционной деятельностям производителей алюминия неблагоприятны, но это хорошие новости для Русала. Компания наращивает экспорт на азиатский рынок и уже удвоила выручку за этот счет.

Норникель представил нейтральные операционные результаты за 3К21

Объем производства никеля увеличился на 55% к/к (-15% г/г), до 51 тыс. т;

Объем производства меди вырос на 42% к/к (-3% г/г), до 116 тыс. т.

Производство палладия увеличилось на 9% к/к (-24% г/г), до 598 тыс. унций, а платины на 8% к/к (-24% г/г), до 145 тыс. унций.

Производство всех металлов было снижено по сравнению с аналогичным периодом прошлого года из-за приостановки работы рудников Октябрьский и Таймырский, а также Норильской обогатительной фабрики. Компания подтвердила прогноз, согласно которому в этом году будет выпущено 2,35-2,41 млн унций палладия и 580-640 тыс. унций платины, что на 8-17% ниже прошлогоднего уровня.

Тем не менее, акции Норникеля может поддержать объявление промежуточных дивидендов по итогам 9М21. По нашим расчетам на основании финансовых результатов за 1П21 на дивиденды могли направить около 1630 руб. на акцию, чему соответствовала бы дивдоходность на уровне 7%.

Петропавловск представил операционные результаты за 3К21

Производство золота снизилось на 2% г/г, до 111,6 тыс. унций;

Продажи снизились на 1% г/г, до 120,1 тыс. унций;

Средняя цена реализации золота за 3К21 составила $1780 за унцию, что на 7,2% ниже 3К20.

Компания подтверждает прогноз производства на 2021 г. в объеме 430-470 тыс. унций, включая 370-390 тыс. унций из собственного сырья и 60-80 тыс. унций из покупного. Денежные затраты (TCC) для собственного сырья также ожидаются в рамках прогноза - $870-970 на унцию.

Генеральный директор группы Черкизово Сергей Михайлов заявил, что у компании пока нет необходимости выходить на рынок капитала, но есть желание оставаться публичной компанией. Тем не менее, SPO не исключается. Через два-три года у компании ожидается другой масштаб бизнеса, который даст возможность иметь free-float в размере, достаточном для вхождения в индексы. На данный момент free-float составляет чуть более 2%.

Русагро - сильные операционные данные за 3К21. Выручка 3К21 выросла на 43% г/г, до 57,2 млрд руб. (до учета межсегментных статей).

Масложировой сегмент: +82% г/г, до 32,4 млрд руб. (57% в структуре выручки). При этом, на наш взгляд, рост цен на сырье может оказать давление на маржу в сегменте.

Выручка мясного сегмента: +17% г/г, до 10,3 млрд рублей (18% выручки).

Сахарный сегмент: + 13% г/г, до 7,7 млрд руб. (14% выручки).

Выручка сельскохозяйственного сегмента (зерновые и масличные культуры): +1%, до 6,8 млрд рублей (доля 12%).

ММК опубликовала нейтрально негативные финансовые результаты по МСФО за 3К21 – на уровне консенсус-прогноза Интерфакса, дивидендная доходность ниже Северстали и НЛМК

Выручка снизилась на 6,9% к/к, до $3031 млн (+0,8% vs консенсус-прогноз);

EBITDA сократилась на 19,4% к/к, до $1157 млн (-0,5% vs консенсус-прогноз);

Чистая прибыль уменьшилась на 20,6% к/к, до $819 млн;

FCF снизился на 25% к/к, до $409 млн.

Совет директоров компании рекомендовал выпл

атить дивиденды по итогам работы в 3К21 из расчета 2,663 рубля на акцию, квартальная дивдоходность может составить 3,8%. Для сравнения, дивиденды Северстали и НЛМК за 3К21 составили 85,93 руб./акция (доходность - 5,3%) и 13,33 руб./акция (доходность - 5,9%), соответственно.

В качестве даты закрытия реестра для получения дивидендов собранию акционеров рекомендовано утвердить 13 января 2022 г. Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 24 декабря 2021 г.

ММК выплатил своим акционерам дивиденды за 1К21 и 2К21 в размере 1,795 руб. и 3,53 руб. на одну на акцию, соответственно.

Лента отчиталась о сильных результатах по МСФО за 3К21. Выручка выросла на 13,3% г/г, до 118,24 млрд руб. Сопоставимые продажи (LfL) в 3К21 увеличились на 3,5% г/г за счет увеличения среднего чека на 4,7% г/г при снижении покупательского трафика на 1,2% г/г. Выручка гипермаркетов выросла на 6,6% г/г, до 99,48 млрд руб., выручка супермаркетов (с учетом приобретенных Billa и Семья) увеличилась на 84,9%, г/г, до 16,59 млрд руб. В 3К21 онлайн-выручка Ленты выросла в 3,4 раза г/г, до 4,415 млрд руб., за счет собственного канала продаж. Также недавно компания заключила соглашение о продаже наших товаров через Ozon и AliExpress Russia.

EBITDA увеличилась на 31,1% г/г, до 10,36 млрд руб. Норма EBITDA составила 8,8% против 7,6% во 2К21. При этом валовая маржа составила 23,6% против 22,3% в 3К20. Чистая прибыль выросла на 91,4% г/г, до 4,18 млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба