26 октября 2021 Elliott Wave

Один экономист недавно утверждал, что силы, сдерживавшие инфляцию в прошлые годы, могут начать угасать. Другими словами, рост инфляции в 2021 году может быть более чем временным. Вот выдержка из статьи Bloomberg от 20 сентября:

Прямо сейчас много разговоров об инфляции идет о довольно краткосрочных факторах. Чипы. Подержанные автомобили. Аренда. И другие категории, которые ощущают на себе влияние пандемии. Как долго эти категории будут в движении? В какой момент эти действия больше не будут считаться «временными»? Это те дебаты, которые ведутся людьми. Конечно, до кризиса инфляция какое-то время была умеренной. В заметке, опубликованной в понедельник, Майкл Пирс из Capital Economics отмечает некоторые сдерживающие факторы дезинфляции, которые удерживали цифры на низком уровне в последние десятилетия. Среди них: Текущий технологический процесс, глобализация, ослабление профсоюзов, центральные банки по всему миру стремятся удерживать инфляцию на низком уровне. Пирс утверждает, что некоторые или все из этих тенденций могут повернуть вспять в будущем.

С другой стороны, октябрьская Global Market Perspective Elliott Wave International говорит, что нельзя сбрасывать со счетов перспективы дефляции. Вот график и комментарий:

Мы по-прежнему скептически относимся к тому, что дефляция на самом деле мертва, и верхний график показывает, почему. После расширения с 2015 по 2020 год рост кредитования еврозоны достиг пика в мае 2020 года, составляя около 5% в год, а с тех пор упал примерно до 3%. Наш скептицизм проистекает из того факта, что аналогичный разворот произошел перед финансовым кризисом 2008–2009 годов. В апреле 2006 г. рост кредита достиг пика в 11,4%, а затем резко упал. В конце 2009 года показатель упал ниже нуля, что спровоцировало кризис суверенного долга, который позже поразил Португалию, Италию, Грецию и Испанию. С 2012 по 2014 год более широкий период кредитной дефляции совпал с серией банковских кризисов, поразивших Кипр. Как уже давно утверждает EWI, приливы и отливы кредитной ликвидности являются важным финансовым показателем, который движет всеми рынками. Поскольку ликвидность снова падает, наблюдение за поведением различных рынков станет еще более важным. Период с 2006 по 2008 год иллюстрирует еще одну тему, которая может быть особенно актуальной сегодня: появилась кредитная дефляция, прямо вопреки ожиданиям экономистов. Нижний график иллюстрирует индекс Citi Inflation Surprise Index, который измеряет, насколько колебания потребительских цен отличаются от ожиданий экономистов. Синие столбцы, например, показывают положительные значения, указывая на то, что инфляция ИПЦ оказалась выше ожидаемой. Красные столбцы, напротив, показывают отрицательные значения и иллюстрируют данные по инфляции ниже ожидаемых. В 2008 году инфляционные сюрпризы отставали от тенденции к снижению роста кредита на 13 месяцев, ускоряясь в сторону повышения до июня 2008 года. Индекс достиг своего пика в этом месяце, но не будет фиксировать неожиданностей снижения до ноября 2008 года. В 2011 году такая же картина повторилась. Пик роста кредитования опередил Индекс инфляционной неожиданности и это перешло в самый значительный период кредитной дефляции в современную финансовую эпоху Европы. С 2012 по 2015 год данные по инфляции постоянно оказывались ниже ожиданий. Повторится ли история? Как мы отмечали выше, пик роста кредита пришелся на май 2020 года, а индекс инфляционной неожиданности последовал за ним 11 месяцев спустя. Если прошлое действительно является прологом, данные по инфляции должны начать удивлять в обратную сторону: явная кредитная дефляция вернется менее чем через год.

Прямо сейчас много разговоров об инфляции идет о довольно краткосрочных факторах. Чипы. Подержанные автомобили. Аренда. И другие категории, которые ощущают на себе влияние пандемии. Как долго эти категории будут в движении? В какой момент эти действия больше не будут считаться «временными»? Это те дебаты, которые ведутся людьми. Конечно, до кризиса инфляция какое-то время была умеренной. В заметке, опубликованной в понедельник, Майкл Пирс из Capital Economics отмечает некоторые сдерживающие факторы дезинфляции, которые удерживали цифры на низком уровне в последние десятилетия. Среди них: Текущий технологический процесс, глобализация, ослабление профсоюзов, центральные банки по всему миру стремятся удерживать инфляцию на низком уровне. Пирс утверждает, что некоторые или все из этих тенденций могут повернуть вспять в будущем.

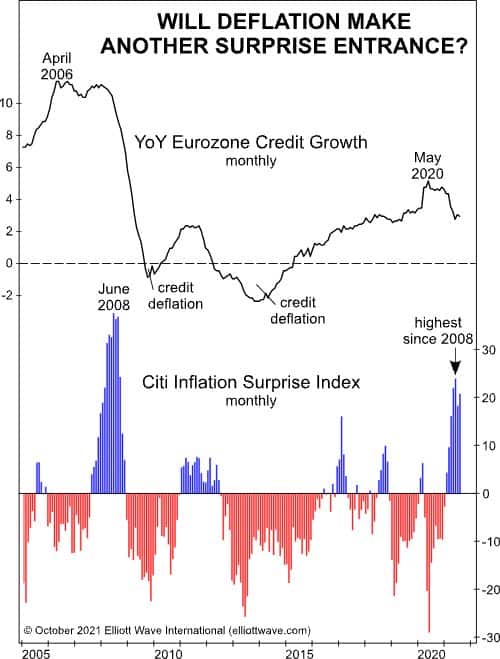

С другой стороны, октябрьская Global Market Perspective Elliott Wave International говорит, что нельзя сбрасывать со счетов перспективы дефляции. Вот график и комментарий:

Мы по-прежнему скептически относимся к тому, что дефляция на самом деле мертва, и верхний график показывает, почему. После расширения с 2015 по 2020 год рост кредитования еврозоны достиг пика в мае 2020 года, составляя около 5% в год, а с тех пор упал примерно до 3%. Наш скептицизм проистекает из того факта, что аналогичный разворот произошел перед финансовым кризисом 2008–2009 годов. В апреле 2006 г. рост кредита достиг пика в 11,4%, а затем резко упал. В конце 2009 года показатель упал ниже нуля, что спровоцировало кризис суверенного долга, который позже поразил Португалию, Италию, Грецию и Испанию. С 2012 по 2014 год более широкий период кредитной дефляции совпал с серией банковских кризисов, поразивших Кипр. Как уже давно утверждает EWI, приливы и отливы кредитной ликвидности являются важным финансовым показателем, который движет всеми рынками. Поскольку ликвидность снова падает, наблюдение за поведением различных рынков станет еще более важным. Период с 2006 по 2008 год иллюстрирует еще одну тему, которая может быть особенно актуальной сегодня: появилась кредитная дефляция, прямо вопреки ожиданиям экономистов. Нижний график иллюстрирует индекс Citi Inflation Surprise Index, который измеряет, насколько колебания потребительских цен отличаются от ожиданий экономистов. Синие столбцы, например, показывают положительные значения, указывая на то, что инфляция ИПЦ оказалась выше ожидаемой. Красные столбцы, напротив, показывают отрицательные значения и иллюстрируют данные по инфляции ниже ожидаемых. В 2008 году инфляционные сюрпризы отставали от тенденции к снижению роста кредита на 13 месяцев, ускоряясь в сторону повышения до июня 2008 года. Индекс достиг своего пика в этом месяце, но не будет фиксировать неожиданностей снижения до ноября 2008 года. В 2011 году такая же картина повторилась. Пик роста кредитования опередил Индекс инфляционной неожиданности и это перешло в самый значительный период кредитной дефляции в современную финансовую эпоху Европы. С 2012 по 2015 год данные по инфляции постоянно оказывались ниже ожиданий. Повторится ли история? Как мы отмечали выше, пик роста кредита пришелся на май 2020 года, а индекс инфляционной неожиданности последовал за ним 11 месяцев спустя. Если прошлое действительно является прологом, данные по инфляции должны начать удивлять в обратную сторону: явная кредитная дефляция вернется менее чем через год.

https://www.elliottwave.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба