8 ноября 2021 Открытие Сыроваткин Олег

S&P 500 закрыл ростом пять недель подряд. В последний раз индекс показывал подобную динамику в период с конца июля по конец августа 2020 года, и тогда она предшествовала снижению на 8,5% в последующие четыре недели, все из которых S&P 500 закрыл в минусе. По итогам сентября 2020 года индекс потерял 3,9% и прервал пятимесячный рост с циклических минимумов марта.

Тогдашняя слабость рынка акций США была обусловлена новой волной Covid-19, которая породила опасения введения новых локдаунов, а также неопределенностью относительно дальнейшего стимулирования (переговоры между республиканцами и демократами по второму пакету стимулирующих мер совокупным объемом $2,3 трлн в тот момент зашли в тупик, и он был согласован лишь в конце декабря). Еще одним медвежьим фактором стало очередное ухудшение отношений между США и Китаем в рамках торговой войны.

События сентября 2021 года вновь подтвердили, что этот месяц исторически является для S&P 500 самым слабым в году. Индекс прервал семимесячный рост и снизился на 4,76%, что оказалось рекордным значением с марта 2020 года. Негативная динамика рынка акций США тогда была обусловлена быстрым ростом доходности гособлигаций США после заседаний ФРС 22 сентября, резкой переоценкой рынком производных инструментов времени первого повышения ставок в США, усилением ожиданий скорого сокращения программы покупки активов, проводимой ФРС, а также продолжавшимися перебоями в цепочках поставок и логистическими проблемами.

Текущая динамика рынка акций США показывает, что все эти факторы уже учтены в ценах и поэтому отошли на второй план. В среду, 3 ноября, ФРС, как и ожидалось, объявила о начале сокращения программы QE на $15 млрд в месяц, но это не помешало S&P 500 закрыть неделю на новых исторических максимумах на фоне заметного снижения доходности гособлигаций США (доходность десятилетних трежерис впервые с начала октября закрыла неделю ниже 1,50%, а доходности 2- и 5-летних бумаг также заметно снизились по итогам недели). Индекс волатильности VIX показал в пятницу, 5 октября, небольшой рост, но в целом остался неподалеку от минимальных с начала пандемии уровней.

На этом фоне можно выделить несколько рисков, которые могут спровоцировать новую коррекцию рынка акций США.

Во-первых, текущий форвардный коэффициент P/E индекса S&P 500 примерно на треть превышает среднее значение последних 15 лет (22,4 против 16,8), а аналогичный реализованный коэффициент и вовсе составляет 25,8, хотя рентабельность индекса достигла исторического максимума в области 12%. Если перебои в цепочках поставок продлятся дольше, чем ожидается, и инфляция останется на повышенных уровнях, то в какой-то момент американские компании могут достичь предела своих возможностей по перекладыванию растущих расходов на потребителя. При подобном сценарии форвардный P/E S&P 500 может вырасти, что снизит привлекательность рынка акций США, а это, в свою очередь, будет чревато его переоценкой. Иными словами, инвесторы начнут продавать.

Citigroup прогнозирует, что в этом году прибыль на акцию (EPS) американских компаний вырастет примерно на 50% г/г, тогда как в 2022 году этот показатель прибавит всего 5%. Аналогичный прогноз Sanford C. Bernstein на следующий год составляет +8% г/г.

Во-вторых, устойчиво высокая инфляция может породить ожидания более агрессивного ответа со стороны мировых ЦБ в целом и ФРС в частности. Индекс потребительских цен в США растет в годовом выражении как минимум на 5% уже пять месяцев подряд, и консенсус-прогноз опрошенных Bloomberg аналитиков предполагает, что в октябре темпы его роста достигли 5,9% г/г (данные будут опубликованы 10 ноября). Пока же повышенная инфляция провоцирует лишь ротацию между секторами, в рамках которой инвесторы меняют структуру портфелей в пользу компаний, которые обладают ценовой властью и, следовательно, возможностями перекладывать растущие расходы на потребителей.

Спред между фьючерсами на ставку по федеральным фондам (Eurodollar futures декабрь’21 и июнь’22) учитывает в котировках ее повышение на 0,165% уже в начале лета, что составляет 66% от полного шага в 0,25%.

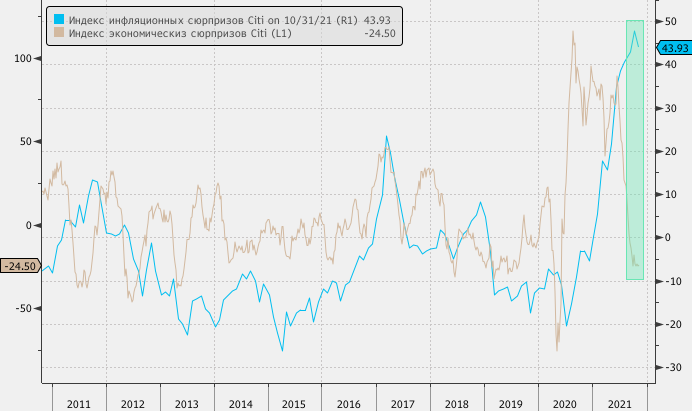

В-третьих, существует риск экономического замедления на фоне исчерпания бюджетных стимулов, ухудшения финансовых условий и инфляционного давления. Индексы инфляционных и экономических сюрпризов, которые рассчитывает Citi, начали расходиться в июне, и к настоящему моменту спред между ними достиг рекордного значения как минимум с 2008 года.

И, в-четвертых, рано или поздно инвесторы могут решить переоценить акции ведущих американских технологических компаний, что может спровоцировать общее снижение рынка акций США, учитывая их большой вес в индексах. Текущая ситуация далека от периода пузыря доткомов конца 1990-х / начала 2000-х годов, однако обоснованность капитализации шести крупнейших американских технологических компаний (FANMAG) на уровне $8,5 трлн может все же вызвать вопросы: например, в настоящий момент она заметно превышает капитализацию всего рынка акций Японии (индекс Topix), которая составляет $6,7 трлн.

Тогдашняя слабость рынка акций США была обусловлена новой волной Covid-19, которая породила опасения введения новых локдаунов, а также неопределенностью относительно дальнейшего стимулирования (переговоры между республиканцами и демократами по второму пакету стимулирующих мер совокупным объемом $2,3 трлн в тот момент зашли в тупик, и он был согласован лишь в конце декабря). Еще одним медвежьим фактором стало очередное ухудшение отношений между США и Китаем в рамках торговой войны.

События сентября 2021 года вновь подтвердили, что этот месяц исторически является для S&P 500 самым слабым в году. Индекс прервал семимесячный рост и снизился на 4,76%, что оказалось рекордным значением с марта 2020 года. Негативная динамика рынка акций США тогда была обусловлена быстрым ростом доходности гособлигаций США после заседаний ФРС 22 сентября, резкой переоценкой рынком производных инструментов времени первого повышения ставок в США, усилением ожиданий скорого сокращения программы покупки активов, проводимой ФРС, а также продолжавшимися перебоями в цепочках поставок и логистическими проблемами.

Текущая динамика рынка акций США показывает, что все эти факторы уже учтены в ценах и поэтому отошли на второй план. В среду, 3 ноября, ФРС, как и ожидалось, объявила о начале сокращения программы QE на $15 млрд в месяц, но это не помешало S&P 500 закрыть неделю на новых исторических максимумах на фоне заметного снижения доходности гособлигаций США (доходность десятилетних трежерис впервые с начала октября закрыла неделю ниже 1,50%, а доходности 2- и 5-летних бумаг также заметно снизились по итогам недели). Индекс волатильности VIX показал в пятницу, 5 октября, небольшой рост, но в целом остался неподалеку от минимальных с начала пандемии уровней.

На этом фоне можно выделить несколько рисков, которые могут спровоцировать новую коррекцию рынка акций США.

Во-первых, текущий форвардный коэффициент P/E индекса S&P 500 примерно на треть превышает среднее значение последних 15 лет (22,4 против 16,8), а аналогичный реализованный коэффициент и вовсе составляет 25,8, хотя рентабельность индекса достигла исторического максимума в области 12%. Если перебои в цепочках поставок продлятся дольше, чем ожидается, и инфляция останется на повышенных уровнях, то в какой-то момент американские компании могут достичь предела своих возможностей по перекладыванию растущих расходов на потребителя. При подобном сценарии форвардный P/E S&P 500 может вырасти, что снизит привлекательность рынка акций США, а это, в свою очередь, будет чревато его переоценкой. Иными словами, инвесторы начнут продавать.

Citigroup прогнозирует, что в этом году прибыль на акцию (EPS) американских компаний вырастет примерно на 50% г/г, тогда как в 2022 году этот показатель прибавит всего 5%. Аналогичный прогноз Sanford C. Bernstein на следующий год составляет +8% г/г.

Во-вторых, устойчиво высокая инфляция может породить ожидания более агрессивного ответа со стороны мировых ЦБ в целом и ФРС в частности. Индекс потребительских цен в США растет в годовом выражении как минимум на 5% уже пять месяцев подряд, и консенсус-прогноз опрошенных Bloomberg аналитиков предполагает, что в октябре темпы его роста достигли 5,9% г/г (данные будут опубликованы 10 ноября). Пока же повышенная инфляция провоцирует лишь ротацию между секторами, в рамках которой инвесторы меняют структуру портфелей в пользу компаний, которые обладают ценовой властью и, следовательно, возможностями перекладывать растущие расходы на потребителей.

Спред между фьючерсами на ставку по федеральным фондам (Eurodollar futures декабрь’21 и июнь’22) учитывает в котировках ее повышение на 0,165% уже в начале лета, что составляет 66% от полного шага в 0,25%.

В-третьих, существует риск экономического замедления на фоне исчерпания бюджетных стимулов, ухудшения финансовых условий и инфляционного давления. Индексы инфляционных и экономических сюрпризов, которые рассчитывает Citi, начали расходиться в июне, и к настоящему моменту спред между ними достиг рекордного значения как минимум с 2008 года.

И, в-четвертых, рано или поздно инвесторы могут решить переоценить акции ведущих американских технологических компаний, что может спровоцировать общее снижение рынка акций США, учитывая их большой вес в индексах. Текущая ситуация далека от периода пузыря доткомов конца 1990-х / начала 2000-х годов, однако обоснованность капитализации шести крупнейших американских технологических компаний (FANMAG) на уровне $8,5 трлн может все же вызвать вопросы: например, в настоящий момент она заметно превышает капитализацию всего рынка акций Японии (индекс Topix), которая составляет $6,7 трлн.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба