7 декабря 2021 Галицкий Алексей

Какие только компании не проходили через мой финансовый разбор: и хорошие, и плохие, и надёжные, и не очень. АО «Башкирская содовая компания» — это та компания, которая объединяет в себе всё то, что я видел раньше. Тут и несостоятельность граничащая с банкротством, и многомиллиардные долги, и резкий взлёт в космос. Тем интереснее будет разбираться, что так сильно повлияло на стремительный экономический рост этого предприятия.

Анализ финансового состояния АО «Башкирская содовая компания»

Финансовый анализ АО «БСК» проводится с целью оценки финансовой устойчивости предприятия, инвестиционного риска и эффективности ведения бизнеса.

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ) и актуальны в течение следующего финансового года.

Общие сведения

ИНН: 268008010

Полное наименование юридического лица: Акционерное общество «Башкирская содовая компания» — «БСК содовая компания»

ОКВЭД: 20.13 — Производство прочих основных неорганических химических веществ

Сектор рынка по ОКВЭД: Производство химических веществ и химических продуктов

Официальный сайт АО «Башкирская содовая компания»

Каточка предприятия на Яндексе и отзывы о компании

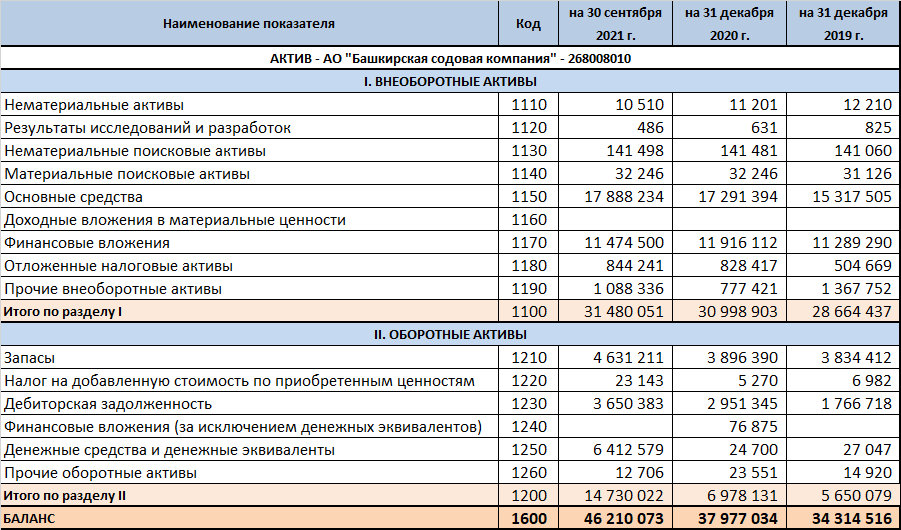

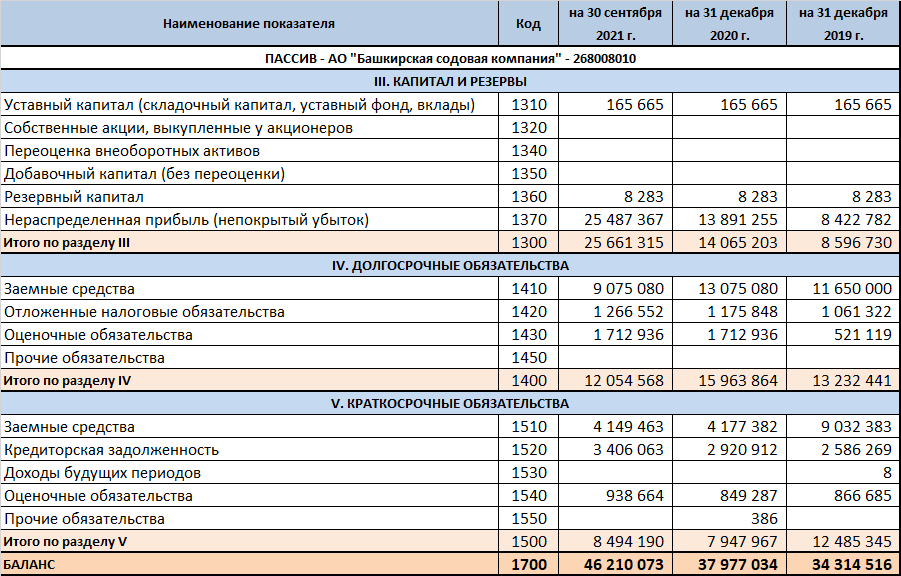

Бухгалтерский баланс АО «Башкирская содовая компания»

За отчётный период отмечен рост ресурсной базы на 22% за счёт незначительного роста внеоборотных активов и двукратного роста оборотных активов.

Оборачиваемость активов предприятия составляет — 360 дней. Средняя оборачиваемость по сектору рынка — 205 дней.

Актив

Внеоборотные активы остались, приблизительно, на прежнем уровне. Темп роста, в отчётном периоде, составил 2%. Оборотные активы выросли на 111% за счёт вливания в бизнес денежных средств или их эквивалентов на сумму 6.4 млрд рублей. Рост запасов предприятия составил 19%, дебиторской задолженности — 24%. Именно рост перечисленных активов благоприятно сказался на общем финансовом состоянии предприятия.

Пассив

Уставный капитал не изменился и составляет 165.665 млн рублей. Нераспределённая прибыль, на 25.5 млрд рублей, стала частью собственного капитала и сыграла свою позитивную роль в общем финансовом укреплении предприятия

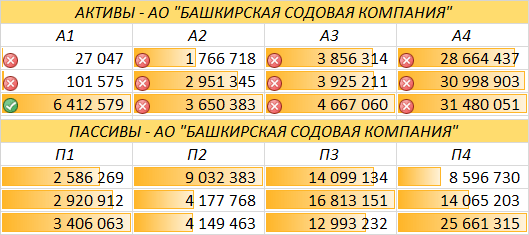

Ликвидность баланса

У предприятия достаточно ликвидности, чтобы полностью погасить срочные обязательства. Краткосрочные обязательства могут быть погашены, частично, за счёт быстрореализуемых активов, а возникшую нехватку ликвидности, можно компенсировать за счёт наиболее ликвидных активов, например дебиторской задолженности. В долгосроке ликвидности у предприятия может не хватить и тогда новый заём, году так в 23-м. Ликвидность баланса низкая — 25%

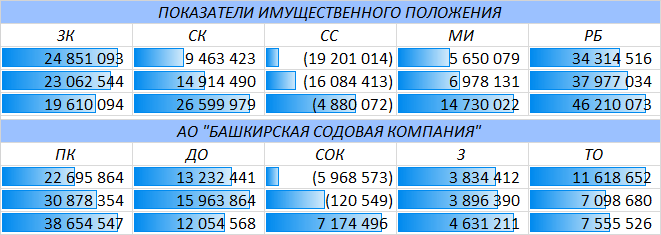

Имущественное положение АО «Башкирская содовая компания»

Собственных средств в обороте недостаточно, Предприятие по прежнему рискует, в большей степени, деньгами взятыми в долг, чем своими, но своя доля не маленькая. Основная же доля оборотных средств — заёмная. Общая стоимость мобильного имущества составила 14.7 млрд рублей, рост относительно прошлого периода составил 111%.

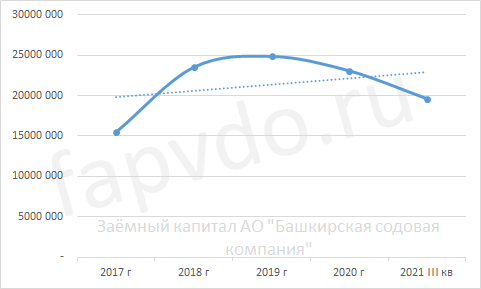

Заёмный капитал

Динамика заёмного капитала

Заёмный капитал на протяжении двух последних лет снижается. Снижение заёмного капитала в отчётном периоде составило 15%. Тем не менее, вероятность наращивания долгов остаётся.

Собственный капитал

Стабильный рост собственного капитала воодушевляет и, естественно, укрепляет финансовое положение предприятия. Темп роста собственного капитала в 2020 году составил 57%, в текущем отчётном периоде — 78%.

Собственный оборотный капитал

Собственный оборотный капитал вырос на 7 млрд и перестал состоять только из заёмных средств.

Оборачиваемость оборотных активов составляет — 93 дня, что лучше чем в среднем по сектору — 161 день.

Текущие обязательства

Незначительно выросли в отчётном периоде текущие обязательства. Их рост составил 6%

Долгосрочные обязательства

Сокращение долгосрочных обязательств на 4 млрд рублей, благоприятно сказывается на укреплении финансового состояния предприятия. К концу отчётного периода, долгосрочных обязательств стало меньше на 25%.

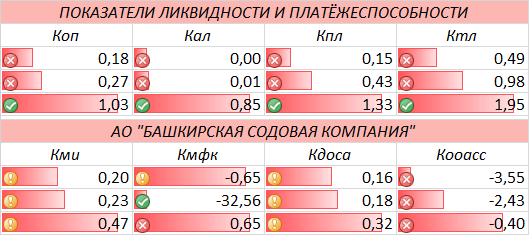

Ликвидность и платёжеспособность

Общая оценка ликвидности и платёжеспособности — удовлетворительная. Основные показатели ликвидности достигли своих минимальных значений показав резкий рост в отчётном периоде. За счёт чего произошёл такой резкий рост, чуть позже.

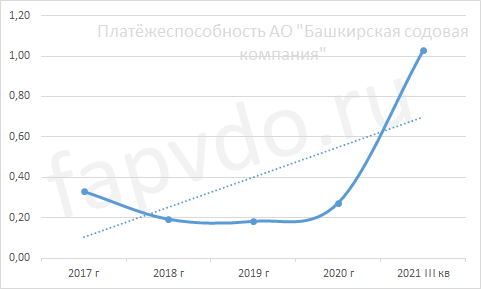

Платёжеспособность

Как видно из графика, обычное состояние платёжеспособности — у плинтуса. То есть на протяжении последних 4-х лет предприятие являлось неплатёжеспособным. Резкий рост показателя не связан с увеличением эффективности и успешности компании. Платёжеспособность выросла из-за вливания в бизнес 6.4 млрд денег или их эквивалентов. Очень похоже на антикризисные меры.

Абсолютная ликвидность

Именно за счёт вливания денежных средств, у предприятия есть теперь финансовая подушка безопасности и оно способно погасить до 85% своих текущих обязательств. Это несколько больше оптимальных 50%-ти, которые рекомендованы для этого коэффициента, но это лучше чем нехватка абсолютной ликвидности. Излишек денег может говорить о их нерациональном использовании.

Промежуточная ликвидность

С помощью имеющихся денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, предприятие способно погасить все текущие обязательства с запасом 33%. При оптимальном значении промежуточной ликвидности — 1. Превышение показателя подтверждает нецелесообразность вливания 6.4 млрд рублей. Можно было и меньше, но страховка не повредит.

Оборачиваемость дебиторской задолженности составляет — 28 дней. В среднем по сектору — 64 дня.

Текущая ликвидность

Имея хороший запас в виде мобильного имущества, предприятие гарантированно может обслуживать свои обязательства на протяжении года. Текущая ликвидность предприятия находится на оптимальном уровне.

Анализ финансового состояния АО «Башкирская содовая компания»

Финансовый анализ АО «БСК» проводится с целью оценки финансовой устойчивости предприятия, инвестиционного риска и эффективности ведения бизнеса.

Все выводы о финансовом состоянии предприятия действительны на момент составления бухгалтерского баланса (РСБУ) и актуальны в течение следующего финансового года.

Общие сведения

ИНН: 268008010

Полное наименование юридического лица: Акционерное общество «Башкирская содовая компания» — «БСК содовая компания»

ОКВЭД: 20.13 — Производство прочих основных неорганических химических веществ

Сектор рынка по ОКВЭД: Производство химических веществ и химических продуктов

Официальный сайт АО «Башкирская содовая компания»

Каточка предприятия на Яндексе и отзывы о компании

Бухгалтерский баланс АО «Башкирская содовая компания»

За отчётный период отмечен рост ресурсной базы на 22% за счёт незначительного роста внеоборотных активов и двукратного роста оборотных активов.

Оборачиваемость активов предприятия составляет — 360 дней. Средняя оборачиваемость по сектору рынка — 205 дней.

Актив

Внеоборотные активы остались, приблизительно, на прежнем уровне. Темп роста, в отчётном периоде, составил 2%. Оборотные активы выросли на 111% за счёт вливания в бизнес денежных средств или их эквивалентов на сумму 6.4 млрд рублей. Рост запасов предприятия составил 19%, дебиторской задолженности — 24%. Именно рост перечисленных активов благоприятно сказался на общем финансовом состоянии предприятия.

Пассив

Уставный капитал не изменился и составляет 165.665 млн рублей. Нераспределённая прибыль, на 25.5 млрд рублей, стала частью собственного капитала и сыграла свою позитивную роль в общем финансовом укреплении предприятия

Ликвидность баланса

У предприятия достаточно ликвидности, чтобы полностью погасить срочные обязательства. Краткосрочные обязательства могут быть погашены, частично, за счёт быстрореализуемых активов, а возникшую нехватку ликвидности, можно компенсировать за счёт наиболее ликвидных активов, например дебиторской задолженности. В долгосроке ликвидности у предприятия может не хватить и тогда новый заём, году так в 23-м. Ликвидность баланса низкая — 25%

Имущественное положение АО «Башкирская содовая компания»

Собственных средств в обороте недостаточно, Предприятие по прежнему рискует, в большей степени, деньгами взятыми в долг, чем своими, но своя доля не маленькая. Основная же доля оборотных средств — заёмная. Общая стоимость мобильного имущества составила 14.7 млрд рублей, рост относительно прошлого периода составил 111%.

Заёмный капитал

Динамика заёмного капитала

Заёмный капитал на протяжении двух последних лет снижается. Снижение заёмного капитала в отчётном периоде составило 15%. Тем не менее, вероятность наращивания долгов остаётся.

Собственный капитал

Стабильный рост собственного капитала воодушевляет и, естественно, укрепляет финансовое положение предприятия. Темп роста собственного капитала в 2020 году составил 57%, в текущем отчётном периоде — 78%.

Собственный оборотный капитал

Собственный оборотный капитал вырос на 7 млрд и перестал состоять только из заёмных средств.

Оборачиваемость оборотных активов составляет — 93 дня, что лучше чем в среднем по сектору — 161 день.

Текущие обязательства

Незначительно выросли в отчётном периоде текущие обязательства. Их рост составил 6%

Долгосрочные обязательства

Сокращение долгосрочных обязательств на 4 млрд рублей, благоприятно сказывается на укреплении финансового состояния предприятия. К концу отчётного периода, долгосрочных обязательств стало меньше на 25%.

Ликвидность и платёжеспособность

Общая оценка ликвидности и платёжеспособности — удовлетворительная. Основные показатели ликвидности достигли своих минимальных значений показав резкий рост в отчётном периоде. За счёт чего произошёл такой резкий рост, чуть позже.

Платёжеспособность

Как видно из графика, обычное состояние платёжеспособности — у плинтуса. То есть на протяжении последних 4-х лет предприятие являлось неплатёжеспособным. Резкий рост показателя не связан с увеличением эффективности и успешности компании. Платёжеспособность выросла из-за вливания в бизнес 6.4 млрд денег или их эквивалентов. Очень похоже на антикризисные меры.

Абсолютная ликвидность

Именно за счёт вливания денежных средств, у предприятия есть теперь финансовая подушка безопасности и оно способно погасить до 85% своих текущих обязательств. Это несколько больше оптимальных 50%-ти, которые рекомендованы для этого коэффициента, но это лучше чем нехватка абсолютной ликвидности. Излишек денег может говорить о их нерациональном использовании.

Промежуточная ликвидность

С помощью имеющихся денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, предприятие способно погасить все текущие обязательства с запасом 33%. При оптимальном значении промежуточной ликвидности — 1. Превышение показателя подтверждает нецелесообразность вливания 6.4 млрд рублей. Можно было и меньше, но страховка не повредит.

Оборачиваемость дебиторской задолженности составляет — 28 дней. В среднем по сектору — 64 дня.

Текущая ликвидность

Имея хороший запас в виде мобильного имущества, предприятие гарантированно может обслуживать свои обязательства на протяжении года. Текущая ликвидность предприятия находится на оптимальном уровне.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба