8 декабря 2021 БКС Экспресс Емельянов Валерий

Декабрь — самый выгодный месяц для пополнения ИИС. Если успеть до конца года, то ближайший налоговый вычет поступит на счет еще до начала мая, а по упрощенной процедуре — уже в феврале. Подберем самые актуальные идеи для инвестирования на ИИС из разных классов активов.

Тип А или Б: какой выгоднее

Выбор из двух типов вычета: на размер взноса (он же А) или на сумму дохода (он же Б) зависит не только от налогового статуса инвестора (сколько и по какой ставке он платит), но и от доходности его вложений.

Первый тип подходит для более спокойных вложений, второй для более агрессивных. Если перейти к конкретным цифрам и рассчитать, сколько инвестор получит чистого дохода в каждом из двух случаев, то ориентир такой: до 25% в год выгоднее А, от 27% и выше — уже Б.

Узнать наперед, какая будет доходность по счету, разумеется, нельзя, но статистика по «Народному портфелю» показывает, что россияне в среднем на пару процентов отстают от индекса МосБиржи, зарабатывая до 13% без учета дивидендов. Исходя из этих данных для большинства инвесторов тип А более чем оптимален.

Тип Б отчасти дублирует другую налоговую льготу — на долгосрочное владение активом (не платится налог при удержании более 3 лет), поэтому данный тип больше подходит для трейдинга: долгосрочному инвестору нет смысла выбирать Б, где лимит на необлагаемый взнос составляет 400 тыс. рублей. Трейдинг — отдельная история, где идеи теряют актуальность за несколько дней.

Исходя из всего сказанного, будем ориентироваться только на среднесрочные (до трех лет) идеи для ИИС с доходностью до 25% в год.

Какие инструменты взять

В потолок доходности «до 25% годовых» (который выгоднее для типа А) укладывается большинство классов активов и самых ликвидных инструментов: облигации (включая валютные), фонды акций, облигаций и недвижимости (ETF и БПИФ), а также сами акции (зарубежные и российские). Товарные активы и валютные пары — уже ближе к трейдингу.

Пройдемся по основным идеям в трех больших классах инструментов по возрастаю риска и доходности: рублевые облигации, затем фонды и завершим российскими акциями. Это не исчерпывающий список, а скорее ориентир для заполнения своего портфеля.

Облигации и евробонды

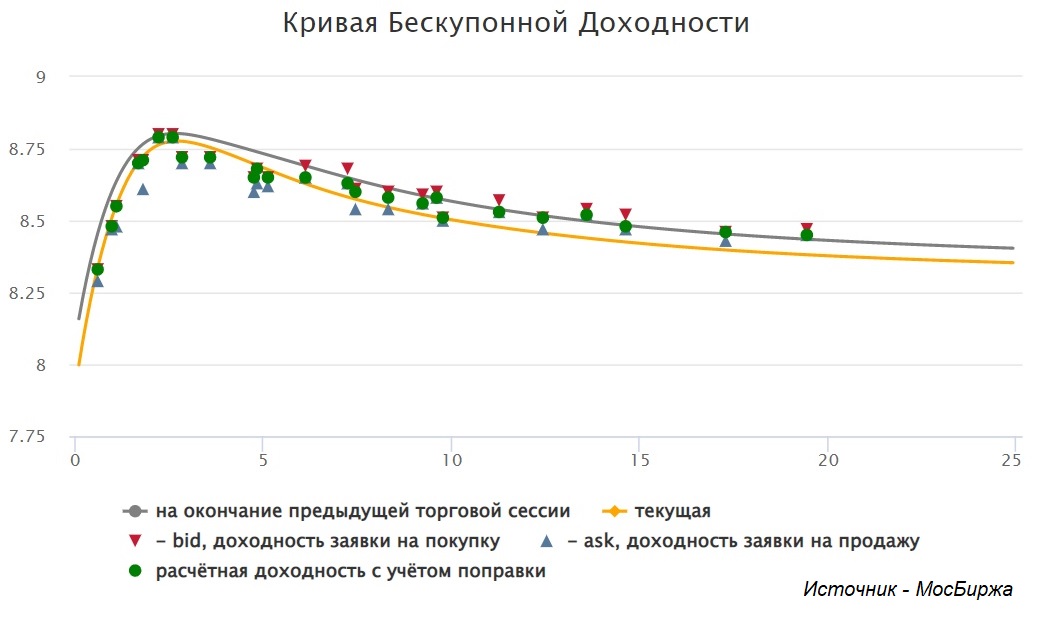

Если взглянуть на кривую доходности российских облигаций, то можно уверенно предположить, что основной идеей на ближайшие 1,5–2 года станут рублевые долговые бумаги. Уже сейчас в трехлетних ОФЗ ставки доходности дотягиваются до 9%, а надежные корпораты традиционно дают премию еще до 2% сверху.

Рынок ожидает роста ключевой ставки на ближайшем заседании ЦБ как минимум до 8%, и, вероятно, это не последний раунд повышения: недельные данные по инфляции пока в пользу разгона выше 8%. Поэтому оптимальная тактика для инвестора: выбрать интересующие облигации, но покупать их уже на просадках после решений по ставке.

В качестве примера возьмем крупные выпуски с рейтингом и хорошими ставками (от 9% годовых) и со сроком до трех лет. Бумаги отсортированы по росту риска и увеличению доходности к погашению. С учетом вычета по ИИС типа А суммарная чистая доходность после налогов составит от 12–14% годовых.

- RU000A101C89 (Сбербанк, 9,2% годовых, погашение 22.01.2022);

- RU000A1015E0 (Белуга, 9,9% годовых, погашение 03.12.2024);

- RU000A102SC8 (ТМК, 10,5% годовых, погашение 17.02.2024);

- RU000A1015E0 (ЛСР, 11,3% годовых, погашение 27.09.2024).

Валютные облигации (евробонды) пока не так интересны на средний срок: американская ФРС не начала двигать свою ставку, поэтому основная коррекция в ценах, вероятно, еще впереди. Но, если у инвестора стоит цель сберечь капитал в валюте, обыграв депозит, то и тут есть что выбрать.

В сегменте евробондов с дробными лотами (на ИИС полные лоты на 100–200 тыс у.е. просто не влезут) на МосБирже сейчас обращаются более 90 корпоративных выпусков, включая иностранную Rolls-Royce, доступную неквалам, а также два валютных займа Минфина с погашением в 2028 и 2030 гг. Пример интересных бумаг приводим ниже.

- XS1713474325 (Полюс, 2,3% годовых, погашение 29.01.2024)

- XS1577961516 (ГТЛК, 2,9% годовых, погашение 31.05.2024);

- XS1964558339 (МКБ, 3,3% годовых, погашение 25.06.2024).

В зависимости от колебания курсов валют финальная доходность евробондов на ИИС может варьироваться. Если исходить из сценария, что доллар будет стабилен, то это до 7,2% годовых в валюте. Если USD упадет за три года к 70 рублям или ниже, то около 9% годовых и выше, если вырастет к 77 рублям или сильнее, то порядка 5–6% годовых (вместе с вычетом).

Фонды на индексы и золото

Базовую часть портфеля оптимально держать в фондах акций и облигаций, поскольку они дают максимальную доходность на единицу риска. Есть и такой аргумент, что все три года подряд обыгрывать широкий рынок у инвестора вряд ли получится. Покупка фондов на ИИС делает такие вложения еще более выгодными. Назовем несколько актуальных идей.

- Фонды денежного рынка

Рост ставок в России приводит к росту доходности депозитов и облигаций, но вклады на ИИС сейчас не доступны, а бонды покупать в виде фондов сегодня категорически не рекомендуется. Дюрация у них зачастую больше 3 лет, то есть, пока ЦБ не закончил цикл повышения, цены на облигации продолжат падать, а с ними и фонды облигаций.

Однако есть пара идей, которые будут полезны тем, что инвестирует на ИИС. В частности, это фонды денежного рынка. Фактически это вложения в ультракороткие облигации, которые выигрывают от роста ставки или как минимум ничего не теряют из-за ее движения вверх.

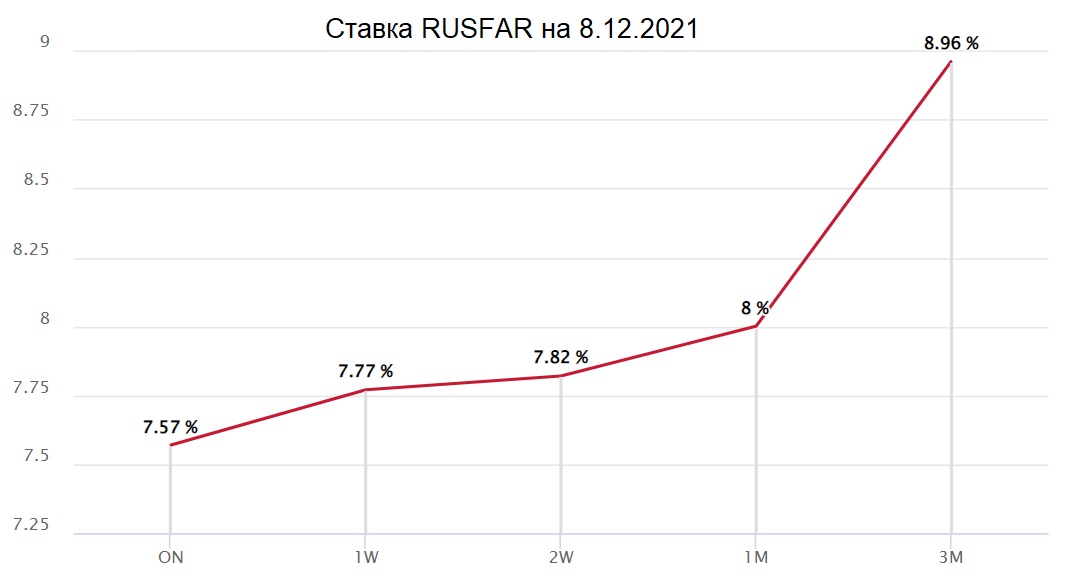

Индикативные рублевые ставки (RUSFAR) пробиваются к отметке 9% на три месяца, обгоняя ключевую ставку на 1,5%, а вклады почти на 2% годовых (банки сейчас платят чуть более 7,2%). На срок до месяца банки и компании сейчас кредитуют друг друга под 7,5–8% годовых. На такую доходность могут рассчитывать держатели коротких бумаг в ближайшие недели.

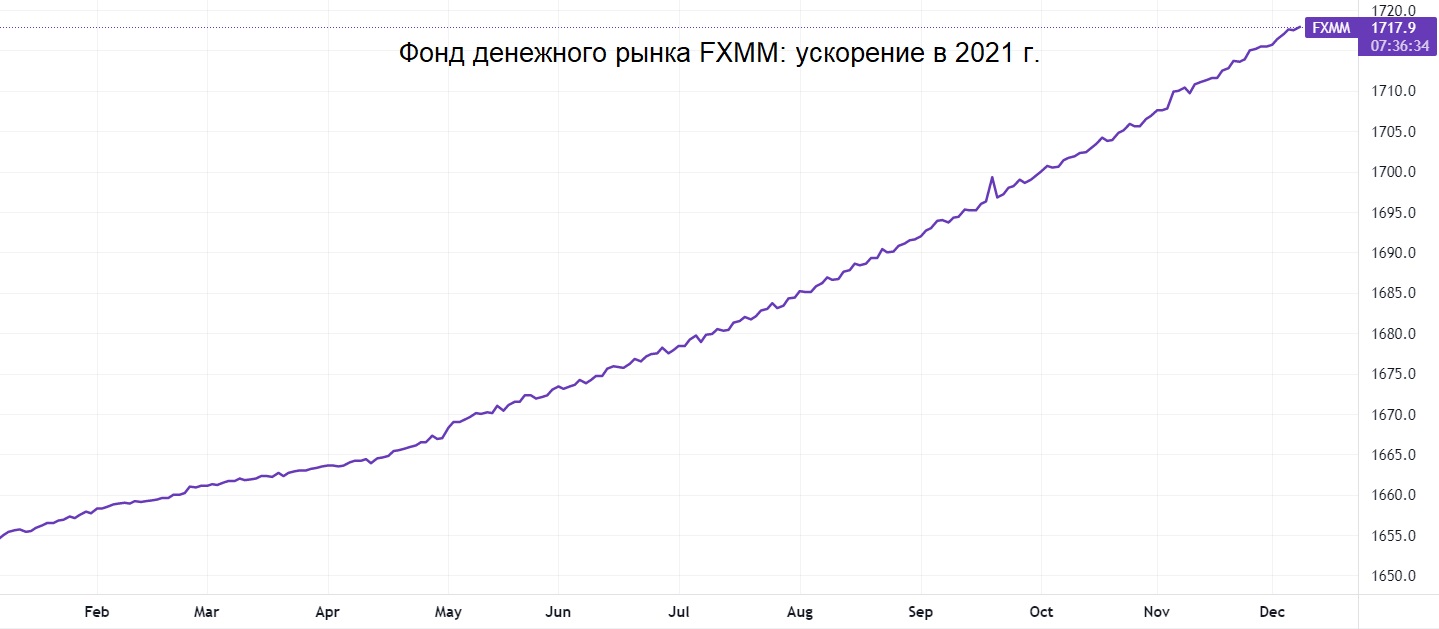

Основной инструмент денежного рынка, доступный неквалу, это фонд FXMM. По сути, он ведет себя как накопительный счет в банке, который подтягивает свою доходность под короткие ставки в экономике. В первом полугодии он платил около 4%, во втором поднялся до 5%, за последний месяц уже 6% в годовом выражении. График выглядит почти как прямая линия, которая сейчас плавно загибается вверх.

FXMM идеально сочетается с ИИС в качестве «кошелька» для хранения временно свободных средств, пока нет других идей. Чтобы рубли «не лежали без дела», они могут приносить пока ту самую ставку денежного рынка за вычетом комиссии (0,5% годовых управляющая оставляет себе). На ИИС он дает эффект типа «вклад плюс вычет», или дополнительные 10% годовых по нынешним ставкам.

Ближайший аналог FXMM в долларах — это FXTB. Инвесторам, которые используют ИИС для получения повышенной доходности в валюте данный ETF давно знаком, он служит таким же кошельком для хранения временно свободного кэша.

Доходность FXTB — ниже 0,5%. Зато он позволяет мгновенно покупать и продавать доллары малыми лотами (на сумму менее 1000 рублей), не дожидаясь расчетов на следующий день. Например, просел рынок США —продаем FXTB, откупаем FXUS. Видим перегрев в акциях — фиксируем прибыль, возвращаемся в валютный кэш, пока он дешевый.

- Иностранные акции с рублевым хеджем

Сейчас доллар по отношению к рублю выше своих среднегодовых значений. Рынок отыгрывает геополитику и попытку слома тренда в нефти. Это можно использовать, делая ставку на временное укрепление рубля (от квартала до года).

Вторая идея состоит в том, что рынок акций США сейчас перегрет относительно других регионов, включая развитые. Идеально вложиться сразу во всем бумаги за пределами Америки, чтобы поймать тренд на подтягивания Европы, Китая и прочих за рынком США, при этом не упустив рост на американском рынке.

Все эти идеи совмещены в одном фонде — FXRW. Это единственный в России ETF на акции, захеджированный от падения доллара (то есть он ускоряет рост в случае отката пары USD/RUB вниз). Плюс в нем есть безопасная доля Китая и России (в сумме 15%), хороший фокус на Европу (20%) и оптимальная ставка на США (40%, из которых 20% это IT–сектор).

Собрать аналогичный портфель своими на ИИС не получится: нет фондов на Австралию и Британию, а валютное хеджирование (через опционы) обойдется дорого. Но альтернативных вариантов много. В частности, можно создать комбинацию SBSP (США), AKEU (Европа), FXCN (Китай) либо их аналогов от других провайдеров. Средняя ожидаемая доходность такой конструкции вместе с вычетом может составить около 16% годовых, или 50–60% за все три года.

- Ставка на весь российский рынок сразу

После ноябрьского падения российский рынок акций из лидеров года резко перешел к категорию аутсайдеров, что можно использовать в свою пользу. В рублях отечественные индексы просели от недавних максимумов на 10%, в долларах — на 15%, то есть сейчас он весьма интересен даже тем инвесторам, которые инвестируют в валюте.

Средняя историческая доходность российского рынка составляет около 19% в рублях (с учетом дивидендов) или около 13% в долларах. С поправкой на то, что сейчас он ушел на коррекцию, в ближайшие три года можно рассчитывать на 20–25% годовых в рублях и 15–18% в долларах.

Топ–3 самых эффективных фонда на российские акции: VTBX, SBMX, TMOS. Любой из них хорошо подходит для вложений на ИИС. С учетом льготы на взнос инвестор может за три года получить от 60% до 100% в рублях и от 40% до 80% в валюте.

- Недвижимость и золото

Это два актива, которые вызывают максимум споров среди инвесторов. На тему того, какую долю держать и стоит ли вкладывать вообще. Не будем углубляться, но отметим, что ИИС дает интересную возможность заработать с вычетом еще и на этих двух рынках.

Единственный пока в России фонд недвижимости, доступный неквалам, это FXRE, который повторяет структуру американских ETF на трасты. Ожидаемая доходность в ближайшие 5–10 лет, согласно консенсусам, составит около 6% годовых в долларах. При этом за предыдущие три года трасты принесли около 17%, то есть те же 5–6% в год.

Вложения в FXRE через ИИС с вычетом на взнос позволят поднять ставку доходности как минимум до 10% годовых. Однако финальная доходность может быть как больше, так и меньше — зависит от динамики рубля к доллару. Как и в случае с евробондами, описанными выше.

Самый ликвидный фонд на золото — FXGD. За время своего существования (8 лет) принес 190% в рублях и 25,5% в долларах. Если повторится история начала 2010-х гг, то нас ждет повторный поход на максимумы, если нет, то как минимум FXGD будет защитой от девальвации рубля на ближайшие три года.

- Зарубежные акции

Если средняя доходность бенчмарка (S&P 500) вас не устраивает (около 17% годовых), то можно сосредоточиться на двух стратегиях выбора: самые недооцененные бумаги США, либо самые быстрорастущие, которые годами обгоняют этот самый бенчмарк.

В качестве недооцененных акций можно рассмотреть идеи в крупных компаниях с высокими дивидендами и хорошей динамикой бизнеса. Например, сейчас это аграрный гигант ADM (защита от инфляции доллара), COP (ставка на углубление энергетического кризиса), RTX (военная гонка США и Китая), ABBV (конец пандемии, расцвет технологичной медицины).

Из крупных компаний с сильным растущим трендом, которые давно и стабильно обгоняют S&P 500, можно назвать MSFT (лидерство в технологиях), BLK (лидерство в фондовой индустрии США), TGT (ставка на кризис и рост защитных товаров).

- Российские акции

Поскольку весь рынок сейчас дешев относительно своих средних значений, а также в сравнении с зарубежными площадками, то хорошо сыграть может ставка на основные компании индекса. В частности, хорошо себя показывает портфель из пяти самых ликвидных бумаг: Сбербанк+Газпром+Лукойл+Норникель+Яндекс.

С учетом обвального ноября индекс Мосбиржи за 2021 г. поднялся менее чем на 15%. Портфель топ-5 в очередной раз сыграл в плюс более чем на 20%, несмотря на слабый результат Сбера и серьезную просадку Норникеля с Яндексом. Возможно заменить Лукойл на Роснефть, которая находится в топе прогнозов на 2022 г.

Если данная стратегия будет и дальше себя оправдывать, то за три года на ИИС она принесет около 90% чистого дохода, или более 25% ежегодно.

Основные рекомендации

- ИИС не сильно подходит для трейдинга и спекуляций, но дает мощную прибавку к среднесрочным инвестициям с умеренным риском (на счетах типа А);

- В надежных облигациях сейчас можно зафиксировать ставки около 10% рублях и до 3% в валюте, с вычетом от налоговой это еще ка минимум +4% ежегодно (для первого года из трех);

- С помощью фондов акций и вычета можно получить на основную часть своих вложений от 50% до 100% в рублях за весь срок владения счетом;

- Тактические идеи в ETF: на мировой рынок с хеджем от падения доллара (FXRW) или на весь российский рынок (например, SBMX);

- Вспомогательные инструменты для хранения временно свободного кэша: FXMM (рубли) и FXTB (доллары);

- Инструменты для более глубокой диверсификации за пределы акций и облигаций: FXRE (недвижимость) и FXGD (золото);

- В отдельных зарубежных акциях можно найти сценарии под любые будущие события, однако многие фишки себя показывают стабильно лучше рынка вне зависимости от всех сценариев (MSFT, BLK, TGT – уже несколько лет подряд);

- В российских бумагах беспроигрышно себя показывает ставка на топ-5 крупнейших компаний (SBER+GAZP+YNDX+LKOH+GMKN), которые вместе с вычетом на длинной дистанции способны приносить от 25% ежегодно, заметно обгоняя Индекс Мосбиржи.

Тип А или Б: какой выгоднее

Выбор из двух типов вычета: на размер взноса (он же А) или на сумму дохода (он же Б) зависит не только от налогового статуса инвестора (сколько и по какой ставке он платит), но и от доходности его вложений.

Первый тип подходит для более спокойных вложений, второй для более агрессивных. Если перейти к конкретным цифрам и рассчитать, сколько инвестор получит чистого дохода в каждом из двух случаев, то ориентир такой: до 25% в год выгоднее А, от 27% и выше — уже Б.

Узнать наперед, какая будет доходность по счету, разумеется, нельзя, но статистика по «Народному портфелю» показывает, что россияне в среднем на пару процентов отстают от индекса МосБиржи, зарабатывая до 13% без учета дивидендов. Исходя из этих данных для большинства инвесторов тип А более чем оптимален.

Тип Б отчасти дублирует другую налоговую льготу — на долгосрочное владение активом (не платится налог при удержании более 3 лет), поэтому данный тип больше подходит для трейдинга: долгосрочному инвестору нет смысла выбирать Б, где лимит на необлагаемый взнос составляет 400 тыс. рублей. Трейдинг — отдельная история, где идеи теряют актуальность за несколько дней.

Исходя из всего сказанного, будем ориентироваться только на среднесрочные (до трех лет) идеи для ИИС с доходностью до 25% в год.

Какие инструменты взять

В потолок доходности «до 25% годовых» (который выгоднее для типа А) укладывается большинство классов активов и самых ликвидных инструментов: облигации (включая валютные), фонды акций, облигаций и недвижимости (ETF и БПИФ), а также сами акции (зарубежные и российские). Товарные активы и валютные пары — уже ближе к трейдингу.

Пройдемся по основным идеям в трех больших классах инструментов по возрастаю риска и доходности: рублевые облигации, затем фонды и завершим российскими акциями. Это не исчерпывающий список, а скорее ориентир для заполнения своего портфеля.

Облигации и евробонды

Если взглянуть на кривую доходности российских облигаций, то можно уверенно предположить, что основной идеей на ближайшие 1,5–2 года станут рублевые долговые бумаги. Уже сейчас в трехлетних ОФЗ ставки доходности дотягиваются до 9%, а надежные корпораты традиционно дают премию еще до 2% сверху.

Рынок ожидает роста ключевой ставки на ближайшем заседании ЦБ как минимум до 8%, и, вероятно, это не последний раунд повышения: недельные данные по инфляции пока в пользу разгона выше 8%. Поэтому оптимальная тактика для инвестора: выбрать интересующие облигации, но покупать их уже на просадках после решений по ставке.

В качестве примера возьмем крупные выпуски с рейтингом и хорошими ставками (от 9% годовых) и со сроком до трех лет. Бумаги отсортированы по росту риска и увеличению доходности к погашению. С учетом вычета по ИИС типа А суммарная чистая доходность после налогов составит от 12–14% годовых.

- RU000A101C89 (Сбербанк, 9,2% годовых, погашение 22.01.2022);

- RU000A1015E0 (Белуга, 9,9% годовых, погашение 03.12.2024);

- RU000A102SC8 (ТМК, 10,5% годовых, погашение 17.02.2024);

- RU000A1015E0 (ЛСР, 11,3% годовых, погашение 27.09.2024).

Валютные облигации (евробонды) пока не так интересны на средний срок: американская ФРС не начала двигать свою ставку, поэтому основная коррекция в ценах, вероятно, еще впереди. Но, если у инвестора стоит цель сберечь капитал в валюте, обыграв депозит, то и тут есть что выбрать.

В сегменте евробондов с дробными лотами (на ИИС полные лоты на 100–200 тыс у.е. просто не влезут) на МосБирже сейчас обращаются более 90 корпоративных выпусков, включая иностранную Rolls-Royce, доступную неквалам, а также два валютных займа Минфина с погашением в 2028 и 2030 гг. Пример интересных бумаг приводим ниже.

- XS1713474325 (Полюс, 2,3% годовых, погашение 29.01.2024)

- XS1577961516 (ГТЛК, 2,9% годовых, погашение 31.05.2024);

- XS1964558339 (МКБ, 3,3% годовых, погашение 25.06.2024).

В зависимости от колебания курсов валют финальная доходность евробондов на ИИС может варьироваться. Если исходить из сценария, что доллар будет стабилен, то это до 7,2% годовых в валюте. Если USD упадет за три года к 70 рублям или ниже, то около 9% годовых и выше, если вырастет к 77 рублям или сильнее, то порядка 5–6% годовых (вместе с вычетом).

Фонды на индексы и золото

Базовую часть портфеля оптимально держать в фондах акций и облигаций, поскольку они дают максимальную доходность на единицу риска. Есть и такой аргумент, что все три года подряд обыгрывать широкий рынок у инвестора вряд ли получится. Покупка фондов на ИИС делает такие вложения еще более выгодными. Назовем несколько актуальных идей.

- Фонды денежного рынка

Рост ставок в России приводит к росту доходности депозитов и облигаций, но вклады на ИИС сейчас не доступны, а бонды покупать в виде фондов сегодня категорически не рекомендуется. Дюрация у них зачастую больше 3 лет, то есть, пока ЦБ не закончил цикл повышения, цены на облигации продолжат падать, а с ними и фонды облигаций.

Однако есть пара идей, которые будут полезны тем, что инвестирует на ИИС. В частности, это фонды денежного рынка. Фактически это вложения в ультракороткие облигации, которые выигрывают от роста ставки или как минимум ничего не теряют из-за ее движения вверх.

Индикативные рублевые ставки (RUSFAR) пробиваются к отметке 9% на три месяца, обгоняя ключевую ставку на 1,5%, а вклады почти на 2% годовых (банки сейчас платят чуть более 7,2%). На срок до месяца банки и компании сейчас кредитуют друг друга под 7,5–8% годовых. На такую доходность могут рассчитывать держатели коротких бумаг в ближайшие недели.

Основной инструмент денежного рынка, доступный неквалу, это фонд FXMM. По сути, он ведет себя как накопительный счет в банке, который подтягивает свою доходность под короткие ставки в экономике. В первом полугодии он платил около 4%, во втором поднялся до 5%, за последний месяц уже 6% в годовом выражении. График выглядит почти как прямая линия, которая сейчас плавно загибается вверх.

FXMM идеально сочетается с ИИС в качестве «кошелька» для хранения временно свободных средств, пока нет других идей. Чтобы рубли «не лежали без дела», они могут приносить пока ту самую ставку денежного рынка за вычетом комиссии (0,5% годовых управляющая оставляет себе). На ИИС он дает эффект типа «вклад плюс вычет», или дополнительные 10% годовых по нынешним ставкам.

Ближайший аналог FXMM в долларах — это FXTB. Инвесторам, которые используют ИИС для получения повышенной доходности в валюте данный ETF давно знаком, он служит таким же кошельком для хранения временно свободного кэша.

Доходность FXTB — ниже 0,5%. Зато он позволяет мгновенно покупать и продавать доллары малыми лотами (на сумму менее 1000 рублей), не дожидаясь расчетов на следующий день. Например, просел рынок США —продаем FXTB, откупаем FXUS. Видим перегрев в акциях — фиксируем прибыль, возвращаемся в валютный кэш, пока он дешевый.

- Иностранные акции с рублевым хеджем

Сейчас доллар по отношению к рублю выше своих среднегодовых значений. Рынок отыгрывает геополитику и попытку слома тренда в нефти. Это можно использовать, делая ставку на временное укрепление рубля (от квартала до года).

Вторая идея состоит в том, что рынок акций США сейчас перегрет относительно других регионов, включая развитые. Идеально вложиться сразу во всем бумаги за пределами Америки, чтобы поймать тренд на подтягивания Европы, Китая и прочих за рынком США, при этом не упустив рост на американском рынке.

Все эти идеи совмещены в одном фонде — FXRW. Это единственный в России ETF на акции, захеджированный от падения доллара (то есть он ускоряет рост в случае отката пары USD/RUB вниз). Плюс в нем есть безопасная доля Китая и России (в сумме 15%), хороший фокус на Европу (20%) и оптимальная ставка на США (40%, из которых 20% это IT–сектор).

Собрать аналогичный портфель своими на ИИС не получится: нет фондов на Австралию и Британию, а валютное хеджирование (через опционы) обойдется дорого. Но альтернативных вариантов много. В частности, можно создать комбинацию SBSP (США), AKEU (Европа), FXCN (Китай) либо их аналогов от других провайдеров. Средняя ожидаемая доходность такой конструкции вместе с вычетом может составить около 16% годовых, или 50–60% за все три года.

- Ставка на весь российский рынок сразу

После ноябрьского падения российский рынок акций из лидеров года резко перешел к категорию аутсайдеров, что можно использовать в свою пользу. В рублях отечественные индексы просели от недавних максимумов на 10%, в долларах — на 15%, то есть сейчас он весьма интересен даже тем инвесторам, которые инвестируют в валюте.

Средняя историческая доходность российского рынка составляет около 19% в рублях (с учетом дивидендов) или около 13% в долларах. С поправкой на то, что сейчас он ушел на коррекцию, в ближайшие три года можно рассчитывать на 20–25% годовых в рублях и 15–18% в долларах.

Топ–3 самых эффективных фонда на российские акции: VTBX, SBMX, TMOS. Любой из них хорошо подходит для вложений на ИИС. С учетом льготы на взнос инвестор может за три года получить от 60% до 100% в рублях и от 40% до 80% в валюте.

- Недвижимость и золото

Это два актива, которые вызывают максимум споров среди инвесторов. На тему того, какую долю держать и стоит ли вкладывать вообще. Не будем углубляться, но отметим, что ИИС дает интересную возможность заработать с вычетом еще и на этих двух рынках.

Единственный пока в России фонд недвижимости, доступный неквалам, это FXRE, который повторяет структуру американских ETF на трасты. Ожидаемая доходность в ближайшие 5–10 лет, согласно консенсусам, составит около 6% годовых в долларах. При этом за предыдущие три года трасты принесли около 17%, то есть те же 5–6% в год.

Вложения в FXRE через ИИС с вычетом на взнос позволят поднять ставку доходности как минимум до 10% годовых. Однако финальная доходность может быть как больше, так и меньше — зависит от динамики рубля к доллару. Как и в случае с евробондами, описанными выше.

Самый ликвидный фонд на золото — FXGD. За время своего существования (8 лет) принес 190% в рублях и 25,5% в долларах. Если повторится история начала 2010-х гг, то нас ждет повторный поход на максимумы, если нет, то как минимум FXGD будет защитой от девальвации рубля на ближайшие три года.

- Зарубежные акции

Если средняя доходность бенчмарка (S&P 500) вас не устраивает (около 17% годовых), то можно сосредоточиться на двух стратегиях выбора: самые недооцененные бумаги США, либо самые быстрорастущие, которые годами обгоняют этот самый бенчмарк.

В качестве недооцененных акций можно рассмотреть идеи в крупных компаниях с высокими дивидендами и хорошей динамикой бизнеса. Например, сейчас это аграрный гигант ADM (защита от инфляции доллара), COP (ставка на углубление энергетического кризиса), RTX (военная гонка США и Китая), ABBV (конец пандемии, расцвет технологичной медицины).

Из крупных компаний с сильным растущим трендом, которые давно и стабильно обгоняют S&P 500, можно назвать MSFT (лидерство в технологиях), BLK (лидерство в фондовой индустрии США), TGT (ставка на кризис и рост защитных товаров).

- Российские акции

Поскольку весь рынок сейчас дешев относительно своих средних значений, а также в сравнении с зарубежными площадками, то хорошо сыграть может ставка на основные компании индекса. В частности, хорошо себя показывает портфель из пяти самых ликвидных бумаг: Сбербанк+Газпром+Лукойл+Норникель+Яндекс.

С учетом обвального ноября индекс Мосбиржи за 2021 г. поднялся менее чем на 15%. Портфель топ-5 в очередной раз сыграл в плюс более чем на 20%, несмотря на слабый результат Сбера и серьезную просадку Норникеля с Яндексом. Возможно заменить Лукойл на Роснефть, которая находится в топе прогнозов на 2022 г.

Если данная стратегия будет и дальше себя оправдывать, то за три года на ИИС она принесет около 90% чистого дохода, или более 25% ежегодно.

Основные рекомендации

- ИИС не сильно подходит для трейдинга и спекуляций, но дает мощную прибавку к среднесрочным инвестициям с умеренным риском (на счетах типа А);

- В надежных облигациях сейчас можно зафиксировать ставки около 10% рублях и до 3% в валюте, с вычетом от налоговой это еще ка минимум +4% ежегодно (для первого года из трех);

- С помощью фондов акций и вычета можно получить на основную часть своих вложений от 50% до 100% в рублях за весь срок владения счетом;

- Тактические идеи в ETF: на мировой рынок с хеджем от падения доллара (FXRW) или на весь российский рынок (например, SBMX);

- Вспомогательные инструменты для хранения временно свободного кэша: FXMM (рубли) и FXTB (доллары);

- Инструменты для более глубокой диверсификации за пределы акций и облигаций: FXRE (недвижимость) и FXGD (золото);

- В отдельных зарубежных акциях можно найти сценарии под любые будущие события, однако многие фишки себя показывают стабильно лучше рынка вне зависимости от всех сценариев (MSFT, BLK, TGT – уже несколько лет подряд);

- В российских бумагах беспроигрышно себя показывает ставка на топ-5 крупнейших компаний (SBER+GAZP+YNDX+LKOH+GMKN), которые вместе с вычетом на длинной дистанции способны приносить от 25% ежегодно, заметно обгоняя Индекс Мосбиржи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба