Как прошел 2021

С начала года цены на золото скорректировались на 5% и сейчас находятся вблизи $1800 за тройскую унцию. На протяжении года драгоценный металл не пользовался повышенным спросом у инвесторов. Особенно это было заметно в I полугодии, когда связанные с пандемией риски отошли на второй план, а инфляция в США была значительно ниже текущих уровней.

Во второй половине года ситуация с инфляцией за океаном начала накаляться. На конец III квартала индекс CPI достиг 5,4%, что более чем в 3 раза превышает аналогичный показатель прошлого года. Исторически инфляция является сильным драйвером для цен на золото, однако в 2021 г. этого не было. ФРС в своих заявлениях подчеркивала, что рост цен носит временный характер, а целевой уровень показателя на 2022 г. был на отметке 2,2%.

Однако к IV кварталу тон регулятора сменился на ястребиный. Инфляция перестала быть временной и к концу ноября достигла рекордных за последние 40 лет уровней. Сейчас сложно представить, что имея в начале года статистику по инфляции за 2021 г. кто-то мог бы предположить, что цены на золото не вырастут.

По итогам последнего заседания ФРС ускорила темпы Tapering, а перспективы роста процентных ставок перестали казаться далекими. Члены FOMC теперь в среднем ждут трех подъемов ставки в 2022 г., до 0,75–1,00%. В 2023 г. ставка может быть повышена еще 3–4 раза, приблизившись к 2%.

Рост процентных ставок — традиционно негативный драйвер для золота. За счет этого увеличивается реальная процентная ставка. То есть растет разница между безрисковой доходностью по госбондам и уровнем инфляции. Соответственно, становится выгоднее хранить деньги в долговых бумагах США, нежели в «защитном» золоте.

Сейчас расхождение между динамикой реальной процентной ставки и ценами на золото находится вблизи максимальных уровней за последние годы. При прочих равных спред между двумя показателями должен постепенно снижаться, однако произойдет ли это за счет роста цен на золото — большой вопрос. А вот по реальной процентной ставке есть ожидания роста как за счет подъема ставок ФРС, так и, возможно, благодаря замедлению инфляции.

Где баланс

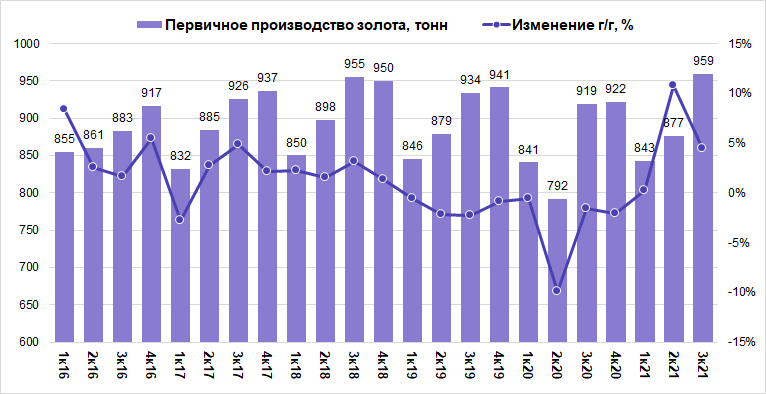

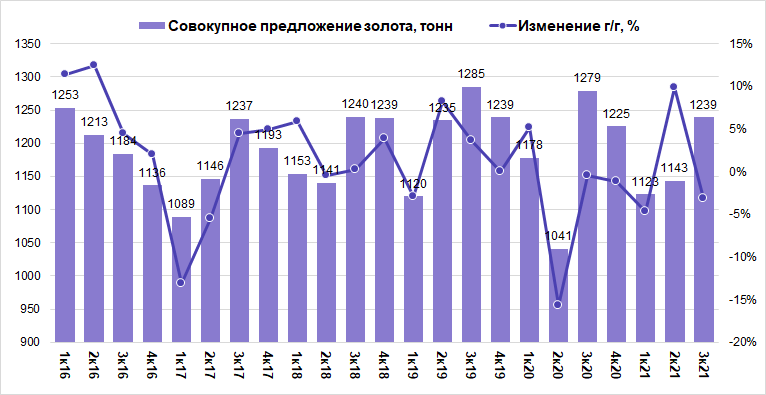

По итогам 9 месяцев 2021 г. предложение золота на рынке выросло на 0,2% г/г. Ожидаемо увеличилось производство первичного золота. Предприятия приспособились к работе в условиях пандемии, логистические цепочки восстановились, хотя и не полностью.

При этом предложение вторичного (переработанного) золота сократилось за тот же период на 12,3% г/г. Прежде всего, сказалась коррекция цен на драгоценный металл — на конец III квартала прошлого года котировки были неподалеку от исторических максимумов.

В структуре спроса произошли существенные изменения. Сильный рост спроса на золото наблюдался в ювелирной промышленности (+68,4% г/г). Сказался эффект низкой базы прошлого года, а также рост потребительской активности — фактор коронавируса перестал быть настолько пугающим. Промышленный спрос, пострадавший в прошлом году не так сильно, прибавил 12,3% г/г.

Существенный рост спроса на золото в 2021 г. обеспечили центральные банки (рост в 2 раза за 9 месяцев 2021 г.). Пик пришелся на II квартал, когда крупные покупки проводили ЦБ Тайланда, Бразилии, Сингапура, Индии.

Самые кардинальные и чувствительные для рынка изменения произошли в инвестиционном спросе. Оттоки из ETF по итогам 9 месяцев 2021 г. составили 156 тонн против притоков в 1005,2 тонн за аналогичный период прошлого года. Драйвером падения спроса стало постепенное переваривание рисков, связанных с коронавирусом.

В совокупности мировой спрос на золото за 9 месяцев 2021 г. сократился на 4,6% г/г, до 2755,8 тонны. По оценкам World Gold Council, профицит на рынке составил 749,3 тонны, увеличившись на 23% г/г.

Чего ждать от 2022

Сейчас для золота складывается благоприятный фон. Инфляция в США на максимумах, но крупнейшие мировые ЦБ лишь в начале пути ужесточения монетарной политики. Эффект от роста процентных ставок на динамику цен будет отложенным, а на горизонте ближайших месяцев можно будет увидеть дальнейшее увеличение годовой инфляции и падение реальных процентных ставок. В данной ситуации есть шансы на умеренный рост цен на золото. В первой половине года допускаем подъем к $1900–2000.

Затем должны сказаться сворачивание QE в США, замедление инфляции из-за эффекта высокой базы и ожидания дальнейшего роста ставок. Здесь спрос на золото может оказаться под давлением, особенно если к этому моменту удастся обуздать инфляционные ожидания. Во II полугодии не исключаем коррекцию и откат ближе в сторону $1500–1600.

При этом допускаем, что динамика цен на золото будет более сглаженной за счет таргетирования ожиданий по инфляции, а амплитуда колебаний окажется не настолько выраженной.

Фактор коронавируса вряд ли сможет поддержать динамику цен на драгоценный металл. Сейчас нет полного понимания, как новый штамм отразится на эпидемиологической ситуации, однако панических настроений, как это было в начале 2020 г., наверняка удастся избежать. Защитная репутация золота временно отходит на второй план.

Василий Карпунин, начальник управления информационно-аналитического контента БКС Мир инвестиций:

«Ключевой долгосрочный риск золота: отсутствие обоснованной внутренней стоимости. Премия к средней себестоимости добычи чрезмерная по сравнению с промышленными металлами и объясняется лишь общепринятыми принципами и устоями, что драгметалл является защитным инструментом и консервативным инвестиционным активом. В действительности даже то, что его покупают центробанки в свои резервы, не говорит о какой-то полезности золота.

На мой взгляд, есть значительный риск, что в ближайшие годы золото будет постепенно терять свои привычные свойства. Этот год уже показал, что рекордная за многие годы инфляция в развитых и развивающихся странах вместе с гигантским увеличением денежной массы так и не привели к взлету котировок. У долгосрочных держателей должен возникнуть вопрос, а сохраняются ли защитные функции золота, или все-таки ситуация постепенно меняется».

На какие акции стоит обратить внимание

Несмотря на не неоднозначные ожидания по рынку золота на 2021 г., включение драгоценного металла в инвестиционный портфель может быть оправдано с точки зрения диверсификации вложений и снижения общего уровня риска.

Из наиболее интересных способов инвестирования в золото выделим покупку акций золотодобывающих компаний. Ключевой фактор привлекательности — ценные бумаги, помимо роста цены, генерируют денежный поток за счет дивидендов, в то время как сам по себе металл может принести доход только в случае увеличения курсовой стоимости.

На российском фондовом рынке торгуются акции Полюса, Полиметалла и Петропавловска.

Полюс — самая рентабельная из золотодобывающих компаний в мире и крупнейшая по объемам производства в России. По итогам III квартала 2021 г. рентабельность по EBITDA составила 70%. Бумаги Полюса на текущий момент являются самыми дорогими в сравнении с конкурентами по отрасли.

Сильными сторонами Полиметалла являются высокий free-float и диверсификация производства. Помимо золота, компания добывает серебро. Бумаги в моменте выглядят чуть привлекательнее Полюса из-за более низкой сравнительной оценки по мультипликаторам и более высоких форвардных дивидендов.

Петропавловск — интересен как ставка на улучшение инвестиционного кейса. У компании самый выраженный потенциал увеличения объемов производства. Кроме того, Петропавловск в скором времени может представить стратегию развития и презентовать новую дивидендную политику. При этом риски в этих бумагах выше, чем в Полюсе или Полиметалле, из-за корпоративного конфликта и более высокой себестоимости производства.

С начала года цены на золото скорректировались на 5% и сейчас находятся вблизи $1800 за тройскую унцию. На протяжении года драгоценный металл не пользовался повышенным спросом у инвесторов. Особенно это было заметно в I полугодии, когда связанные с пандемией риски отошли на второй план, а инфляция в США была значительно ниже текущих уровней.

Во второй половине года ситуация с инфляцией за океаном начала накаляться. На конец III квартала индекс CPI достиг 5,4%, что более чем в 3 раза превышает аналогичный показатель прошлого года. Исторически инфляция является сильным драйвером для цен на золото, однако в 2021 г. этого не было. ФРС в своих заявлениях подчеркивала, что рост цен носит временный характер, а целевой уровень показателя на 2022 г. был на отметке 2,2%.

Однако к IV кварталу тон регулятора сменился на ястребиный. Инфляция перестала быть временной и к концу ноября достигла рекордных за последние 40 лет уровней. Сейчас сложно представить, что имея в начале года статистику по инфляции за 2021 г. кто-то мог бы предположить, что цены на золото не вырастут.

По итогам последнего заседания ФРС ускорила темпы Tapering, а перспективы роста процентных ставок перестали казаться далекими. Члены FOMC теперь в среднем ждут трех подъемов ставки в 2022 г., до 0,75–1,00%. В 2023 г. ставка может быть повышена еще 3–4 раза, приблизившись к 2%.

Рост процентных ставок — традиционно негативный драйвер для золота. За счет этого увеличивается реальная процентная ставка. То есть растет разница между безрисковой доходностью по госбондам и уровнем инфляции. Соответственно, становится выгоднее хранить деньги в долговых бумагах США, нежели в «защитном» золоте.

Сейчас расхождение между динамикой реальной процентной ставки и ценами на золото находится вблизи максимальных уровней за последние годы. При прочих равных спред между двумя показателями должен постепенно снижаться, однако произойдет ли это за счет роста цен на золото — большой вопрос. А вот по реальной процентной ставке есть ожидания роста как за счет подъема ставок ФРС, так и, возможно, благодаря замедлению инфляции.

Где баланс

По итогам 9 месяцев 2021 г. предложение золота на рынке выросло на 0,2% г/г. Ожидаемо увеличилось производство первичного золота. Предприятия приспособились к работе в условиях пандемии, логистические цепочки восстановились, хотя и не полностью.

При этом предложение вторичного (переработанного) золота сократилось за тот же период на 12,3% г/г. Прежде всего, сказалась коррекция цен на драгоценный металл — на конец III квартала прошлого года котировки были неподалеку от исторических максимумов.

В структуре спроса произошли существенные изменения. Сильный рост спроса на золото наблюдался в ювелирной промышленности (+68,4% г/г). Сказался эффект низкой базы прошлого года, а также рост потребительской активности — фактор коронавируса перестал быть настолько пугающим. Промышленный спрос, пострадавший в прошлом году не так сильно, прибавил 12,3% г/г.

Существенный рост спроса на золото в 2021 г. обеспечили центральные банки (рост в 2 раза за 9 месяцев 2021 г.). Пик пришелся на II квартал, когда крупные покупки проводили ЦБ Тайланда, Бразилии, Сингапура, Индии.

Самые кардинальные и чувствительные для рынка изменения произошли в инвестиционном спросе. Оттоки из ETF по итогам 9 месяцев 2021 г. составили 156 тонн против притоков в 1005,2 тонн за аналогичный период прошлого года. Драйвером падения спроса стало постепенное переваривание рисков, связанных с коронавирусом.

В совокупности мировой спрос на золото за 9 месяцев 2021 г. сократился на 4,6% г/г, до 2755,8 тонны. По оценкам World Gold Council, профицит на рынке составил 749,3 тонны, увеличившись на 23% г/г.

Чего ждать от 2022

Сейчас для золота складывается благоприятный фон. Инфляция в США на максимумах, но крупнейшие мировые ЦБ лишь в начале пути ужесточения монетарной политики. Эффект от роста процентных ставок на динамику цен будет отложенным, а на горизонте ближайших месяцев можно будет увидеть дальнейшее увеличение годовой инфляции и падение реальных процентных ставок. В данной ситуации есть шансы на умеренный рост цен на золото. В первой половине года допускаем подъем к $1900–2000.

Затем должны сказаться сворачивание QE в США, замедление инфляции из-за эффекта высокой базы и ожидания дальнейшего роста ставок. Здесь спрос на золото может оказаться под давлением, особенно если к этому моменту удастся обуздать инфляционные ожидания. Во II полугодии не исключаем коррекцию и откат ближе в сторону $1500–1600.

При этом допускаем, что динамика цен на золото будет более сглаженной за счет таргетирования ожиданий по инфляции, а амплитуда колебаний окажется не настолько выраженной.

Фактор коронавируса вряд ли сможет поддержать динамику цен на драгоценный металл. Сейчас нет полного понимания, как новый штамм отразится на эпидемиологической ситуации, однако панических настроений, как это было в начале 2020 г., наверняка удастся избежать. Защитная репутация золота временно отходит на второй план.

Василий Карпунин, начальник управления информационно-аналитического контента БКС Мир инвестиций:

«Ключевой долгосрочный риск золота: отсутствие обоснованной внутренней стоимости. Премия к средней себестоимости добычи чрезмерная по сравнению с промышленными металлами и объясняется лишь общепринятыми принципами и устоями, что драгметалл является защитным инструментом и консервативным инвестиционным активом. В действительности даже то, что его покупают центробанки в свои резервы, не говорит о какой-то полезности золота.

На мой взгляд, есть значительный риск, что в ближайшие годы золото будет постепенно терять свои привычные свойства. Этот год уже показал, что рекордная за многие годы инфляция в развитых и развивающихся странах вместе с гигантским увеличением денежной массы так и не привели к взлету котировок. У долгосрочных держателей должен возникнуть вопрос, а сохраняются ли защитные функции золота, или все-таки ситуация постепенно меняется».

На какие акции стоит обратить внимание

Несмотря на не неоднозначные ожидания по рынку золота на 2021 г., включение драгоценного металла в инвестиционный портфель может быть оправдано с точки зрения диверсификации вложений и снижения общего уровня риска.

Из наиболее интересных способов инвестирования в золото выделим покупку акций золотодобывающих компаний. Ключевой фактор привлекательности — ценные бумаги, помимо роста цены, генерируют денежный поток за счет дивидендов, в то время как сам по себе металл может принести доход только в случае увеличения курсовой стоимости.

На российском фондовом рынке торгуются акции Полюса, Полиметалла и Петропавловска.

Полюс — самая рентабельная из золотодобывающих компаний в мире и крупнейшая по объемам производства в России. По итогам III квартала 2021 г. рентабельность по EBITDA составила 70%. Бумаги Полюса на текущий момент являются самыми дорогими в сравнении с конкурентами по отрасли.

Сильными сторонами Полиметалла являются высокий free-float и диверсификация производства. Помимо золота, компания добывает серебро. Бумаги в моменте выглядят чуть привлекательнее Полюса из-за более низкой сравнительной оценки по мультипликаторам и более высоких форвардных дивидендов.

Петропавловск — интересен как ставка на улучшение инвестиционного кейса. У компании самый выраженный потенциал увеличения объемов производства. Кроме того, Петропавловск в скором времени может представить стратегию развития и презентовать новую дивидендную политику. При этом риски в этих бумагах выше, чем в Полюсе или Полиметалле, из-за корпоративного конфликта и более высокой себестоимости производства.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба