АФК «Система» (AFKS) — публичный инвестиционный холдинг с портфелем активов, которые представляют 15 перспективных секторов экономики России.

Рис. 1. Структура активов АФК «Система». Источник: презентационные материалы компании

Основными публичными активами компании являются:

телекоммуникационный оператор «МТС» (тикер MTSS, доля владения — 50,3%);

лесопромышленный холдинг Segezha Group (тикер SGZH, доля владения — 70,9%);

мультикатегорийный онлайн-ритейлер Ozon (тикер Ozon, доля владения — 31,8%);

строительная и девелоперская компания Etalon Group (тикер ETLN, доля владения — 29,8%).

Рис. 2. Основные публичные активы компании. Таблица построена автором по данным отчётности компании по МСФО

К ключевым непубличным активам АФК «Система» относятся:

фармацевтический холдинг «Биннофарм Групп» (доля владения — 75,3%);

сельскохозяйственный холдинг «Степь» (доля владения — 91,3%);

сеть медицинских клиник «Медси» (доля владения — 95,5%).

Также АФК «Система» располагает активами в сфере недвижимости, гостиничного бизнеса, электроэнергии и так далее.

С апреля 2021 г. акции эмитента находятся в нисходящем тренде. Со своих пиковых значений в 2021 г. ценные бумаги АФК «Система» потеряли уже 68,4% своей стоимости, опустившись с 37,9 до 22,5 руб. за акцию.

Рис. 3. Динамика изменения стоимости акций АФК «Система», май 2019 — декабрь 2022. Источник: TradingView

В этой статье предлагаем разобрать причины негативной динамики в акциях компании и проанализировать её финансовые и операционные показатели. Также постараемся понять, насколько сейчас акции АФК «Система» инвестиционно привлекательны.

Финансовые показатели АФК «Система» за III квартал 2021

Выручка компании, по сравнению с аналогичным периодом 2020 г., выросла на 21,8% — до 225,1 млрд руб.

Скорректированная OIBDA приросла на 4,7% и составила 75 млрд руб.

Скорректированная чистая прибыль сократилась на 11,8% — до 2,3 млрд руб.

Чистый долг вырос на 25,6% год к году и составил 208,6 млрд руб.

Рост выручки компании обусловлен ростом выручки её активов: агрохолдинга «Степь», «МТС», Segezha Group и «Биннофарм Групп».

Рис. 4. Динамика роста выручки АФК «Система». Источник: отчётность компании по МСФО

Проанализируем финансовые и операционные показатели основных активов АФК «Система».

Финансовые и операционные показатели «МТС» за 9 месяцев 2021

Рис. 5. Финансовые показатели «МТС». Источник: отчётность АФК «Система» по МСФО

За девять месяцев «МТС» (MTSS) нарастила выручку на 8,2% год к году — до 390,7 млрд руб.

Основное направление деятельности компании — мобильная свзязь — растёт медленными темпами. Остальные направления — банк, облачные сервисы и фиксированная связь — показывают более динамичные темпы развития. Однако в общей доле выручки они занимают незначительную часть и требуют больших инвестиций, развиваясь в обстановке жёсткой конкуренции.

Чистый долг «МТС» вырос на 27,4% — до 445 млрд руб.

Общая задолженность «МТС» по итогам 9 месяцев 2021 г. составляет 951,7 млрд руб, что превышает капитализацию компании (616 млрд руб.).

Рис. 6. Динамика изменения стоимости акций «МТС», июль 2011 — 2022. Источник: TradingView

Акции компании уже около 13 лет не показывают роста. Для АФК «Система» этот актив на данный момент интересен как надёжный источник дивидендных выплат. 50,5% денеженых поступлений компании за III квартал 2021 г. составили дивиденды «МТС».

Финансовые и операционные показатели Segezha Group за 9 месяцев 2021

Segezha Group (SGZH) стала публичной в 2021 г. Это весьма перспективный актив в портфеле АФК «Система». Однако на данном этапе для устойчивого развития и расширения бизнеса компании требуются значительные инвестиционные вливания.

Выручка компании, по сравнению с аналогичным периодом 2020 г., выросла на 36% — до 68,28 млрд руб.

Чистая прибыль составила 11,13 млрд руб. против убытка в 5,48 млрд руб. годом ранее.

OIBDA выросла на 109,95% — до 23, 69 млрд руб.

Чистый долг сократился на 13% — до 34,34 млрд руб.

Рис. 7. Финансовые показатели Segezha Group. Источник: отчётность АФК «Система» по МСФО

При этом капитальные вложения выросли на 38,9% — до 12,9 млрд руб. А до 2025 г. инвестиционные вливания могут составить около 43 млрд руб.

Для АФК «Система» также важно наращивать дивидендную доходность своих активов, что отражено в дивидендной стратегии Segezha Group.

На 2021–2023 гг. предусмотрено направление на дивиденды фиксированной суммы в диапазоне 3–5,5 млрд руб., что составляет от 2 до 3,5% дивидендной доходности. А с 2024 г. на дивиденды планируется направлять от 75 до 100% свободного денежного потока.

Главное, чтобы такая дивидендная политика не способствовала наращиванию долговой нагрузки, как у других «дочек» АФК «Система» — «МТС» и «Детский мир» (до сентября 2020 г. блокирующим пакетом акций «Детского мира» владела АФК «Система» совместно с РКИФ — Российско-китайским инвестиционным фондом).

Финансовые и операционные показатели Ozon за 9 месяцев 2021

Рис. 8. Финансовые показатели OZON. Источник: отчётность АФК «Система» по МСФО

Ozon (OZON) с момента своего основания в 1998 г. продолжает оставаться убыточным, cъедая часть OIBDA АФК «Система».

Рис. 9. Отчётность АФК «Система» по МСФО. Источник: сайт компании

Компания не выплачивает дивиденды, направляя все средства на расширение бизнеса. Пока что в инвестиционном портфеле АФК «Система» это пассив с ожидаемыми перспективами роста.

Рис. 10. Динамика изменения стоимости акций Ozon, декабрь 2021–2022. Источник: TradingView

После публичного размещения акции Ozon прибавили 64%, однако с конца апреля 2021 г. ценные бумаги находятся в рамках устойчивого нисходящего тренда, потеряв 104% от своих пиковых значений (снижение с 5000 до 2440 руб. за акцию).

Финансовые и операционные показатели Etalon Group за III квартал и 9 месяцев 2021

Рис. 11. Показатели «Группы «Эталон». Источник: отчётность АФК «Система» по МСФО

Согласно отчётности «Группы «Эталон», III квартал 2021 г. компания закрыла с негативной динамикой. Снизились операционные и финансовые показатели новых продаж — на 35,9% и 23,3% соответственно. Также произошло снижение общих денежных поступлений на 9,1%.

По итогам девяти месяцев есть положительная динамика в денежном экиваленте новых продаж на 11,3%, а также отмечается рост общих денежных поступлений на 14%.

В 2020 г. выручка компании снизилась на 7% год к году — до 78,7 млрд руб.

С начала 2021 г. акции компании падают, теряя к середине декабря 67,5% (со 139 до 83 руб. за акцию).

Рис. 12. Динамика изменения стоимости акций «Группы «Эталон», март 2020 — 2022. Источник: TradingView

Другие активы АФК «Система»

Что касается финансовых показателей таких крупных непубличных активов компании, как агрохолдинг «Степь», сеть клиник «Медси» и «Биннофарм Групп», то все направления по итогам 9 месяцев 2021 г. показали двузначные темпы роста выручки. Но при этом у двух компаний — «Медси» и «Биннофарм Групп» — темпы роста чистого долга превысили темпы роста выручки.

Данные направления бизнеса находятся в акивной стадии развития и продолжают нуждаться в дополнительных инвестиционных вливаниях. При этом их доля в общей структуре выручки АФК «Система» по итогам 9 месяцев 2021 г. составляет всего 13,5%.

Рис. 13. Финансовые показатели непубличных активов. Источник: отчётность АФК «Система» по МСФО

Денежные потоки АФК «Система»

Согласно отчётности, основным источником денежных потоков компании являются дивиденды от «МТС» в размере 19,6 млрд руб., а также новые заимствования в размере 13,2 млрд руб.

Поступившие денежные средства были направлены на инвестиции в активы компании (18,1 млрд руб.), выплату дивидендов (4 млрд руб.) и прочие расходы.

Рис. 14. Денежные потоки АФК «Система». Источник: отчётность компании по МСФО

Свободный денежный поток АФК «Система» находится в отрицательной зоне: по итогам III квартала 2021 г. он составляет —58,7 млрд руб., что свидетельствует об убыточности бизнеса.

При росте выручки и OIBDA пропорционально растут и капитальные затраты компании, фактически съедая всю прибыль.

Рис. 15. Динамика денежных потоков компании АФК «Система» с 2016 г. Диаграмма построена автором по данным отчёта компании по МСФО

Дивиденды АФК «Система»

В 2020 г. была утверждена новая дивидендная стратегия, согласно которой компания будет стремиться выплачивать не менее 0,41 руб. на акцию в 2022 г. и 0,52 руб. — в 2023.

В 2021 г. было выплачено 0,31 руб. на одну акцию, что составило 1% дивидендной доходности.

С точки зрения дивидендной доходности компания не представляют интереса для долгосрочных инвесторов. А нестабильность котировок акций является дополнительным негативным фактором при выборе акций.

Мультипликаторы компании

P/E — 4,55. Достаточно низкий показатель. Но в данном случае он отражает не недооценённость компании рынком, а негативное отношение участников рынка к рискам, которые связаны с высокими обязательствами и сомнениями в перспективах компании.

P/B — 2,07. Достаточно высокий показатель, даже при текущих котировках акций.

NetDebt/OIBDA — 3,02. Высокий показатель, который свидетельствует о том, что общая задолженность компании в три раза превышает её доход до вычета амортизации основных средств и нематериальных активов.

Финансовые обязательства АФК «Система»

Компания продолжает наращивать свои обязательства. С 2016 г. они выросли на 67% — с 887,1 до 1482 млрд руб. Таким образом, обязательства АФК «Система» превышают её капитализацию более чем в семь раз.

Чистый долг за этот же период вырос на 82,45% — с 408,7 до 745,77 млрд руб.

С ростом обязательств растёт и финансовая нагрузка по обслуживанию этого долга. Согласно годовым отчётам компании по МСФО, платежи по обязательствам с 2016 г. выросли на 27,8% и на конец 2020 г. составляли 318 млрд руб.

Рис. 16. Динамика финансовых обязательств АФК «Система». Источник: отчётность компании по МСФО

По состоянию на 30 сентября 2021 г. долговой портфель компании состоял на 43% из рублёвых облигаций, на 53% — из банковских кредитов и прочих заимствований и на 4% — из еврооблигаций.

Рис. 17. Структурный анализ долгового портфеля АФК «Система». Источник: отчётность компании по МСФО

Причины роста акций АФК «Система» в 2020 году

С апреля 2020 г. основным драйвером роста акций служила информация о сотрудничестве АФК «Система» с Российским фондом прямых инвестиций и «Национальным исследовательским центром эпидемиологии и микробиологии имени почётного академика Н. Ф. Гамалеи» для организации производственной площадки на базе завода Alium в Зеленограде с целью промышленного выпуска первой в России вакцины для профилактики коронавирусной инфекции.

Дальнейший апсайд акциям придавали новости о предстоящем IPO Ozon и само публичное размещение акций. Новости об IPO Segezha Group вышли уже в период падающего тренда и развернуть его не смогли.

Кроме того, стоимость акций АФК «Система» коррелирует со стоимостью акций её дочерних компаний. Например, рост и падение ценных бумаг Ozon полностью повторяется графиком АФК «Системы», а рост в акциях Segezha Group и «Эталона» вызывает отскоки в акциях эмитента.

Весь позитив от «коронавирусной истории» и IPO «дочек» оказался временным. Участники рынка не увидели долгосрочных перспектив в действиях компании.

Рис. 18. Сравнительный график акций АФК «Система», Ozon, Segezha Group и «Группы «Эталон», 2016 — 2022. Источник: TradingView На графике: Ozon, Segezha Group, «Эталон»

Сильные стороны компании

АФК «Система» — уникальная для российского фондового рынка компания, инвестиционный фонд с широкой диверсификацией портфеля.

Широкая диверсификация портфеля способствует устойчивому функционированию компании в условиях финансовой нестабильности на различных рынках.

Компания проводит активную инвестиционную деятельность для развития и расширения имеющихся в своём портфеле активов.

Компания продолжает политику вывода на биржу своих крупных непубличных активов. В частности, руководством компании анонсированы IPO сети клиник «Медси», агрохолдинга «Степь» и фармацевтической компании «Биннофарм».

Слабые стороны компании

Бизнесы, которыми управляет АФК «Система», убыточны или требуют крупных инвестиционных вложений для расширения.

Компания накопила и продолжает увеличивать свои долговые обязательства. На конец III квартала 2021 г. они достигли 1,48 трлн руб. и превышают капитализацию компании более чем в семь раз. При этом наращивание обязательств обусловлено необходимостью развития своих активов.

Акции компании не представляют интереса в качестве дивидендного актива (дивидендная доходность в 2–3% на российском рынке не привлекает).

Рассматривать ценные бумаги АФК «Система» в качестве акций роста на сегодняшний день также преждевременно. Котировки публичных активов компании имеют прямое влияние на котировки её акций. Падение акций Ozon после 60% апсайда в первые месяцы после IPO оказали серьёзный негативный эффект на цену головной компании.

Давление на котировки акций АФК «Система» со стороны негативных прогнозов по публичным активам компании. В среднесрочной перспективе Ozon останется убыточным. Руководство ожидает выхода на прогнозируемую прибыль только к 2024 г.

Ожидания аналитиков по снижению стоимости пиломатериалов на мировом рынке к 2023–2024 гг. более чем на 50%, что может негативно сказаться на стоимости акций Segezha Group.

Непредсказуемые результаты ожидаемых будущих IPO. Компании, которые готовятся к IPO, на сегодняшний день находятся в стадии развития, требуют значительных инвестиций и сталкиваются с жёсткой конкуренцией. По итогам девяти месяцев все они увеличили свой чистый долг.

Что это значит для частного инвестора?

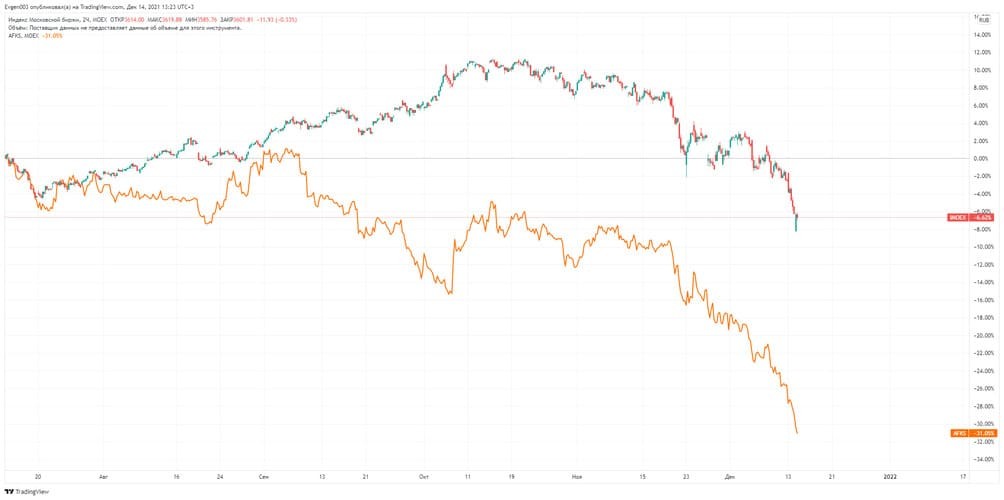

На сегодняшний день в акциях АФК «Система» не наблюдается фундаментальных оснований для смены тренда. При этом общий негатив на российском фондовом рынке продолжает оказывать серьёзное давление на акции всех российских эмитентов. Ценные бумаги инвестиционного холдинга не стали исключением и снижаются быстрее рынка.

Рис. 19. Динамика индекса Московской биржи и акций АФК «Система», август 2020 — 2022. Источник: TradingView

Рис. 20. Динамика изменения стоимости акций АФК «Система» на Мосбирже, сентябрь 2019 — 2022. Источник: сайт Мосбиржи

С точки зрения технического анализа акции компании приближаются к уровню сопротивления в 18–20 руб. за акцию, при пробитии которого коррекция может лишь ускориться. При таких условиях лучше присмотреться к отдельным публичным активам компании в поисках интересных инвестиционных решений.

Рис. 1. Структура активов АФК «Система». Источник: презентационные материалы компании

Основными публичными активами компании являются:

телекоммуникационный оператор «МТС» (тикер MTSS, доля владения — 50,3%);

лесопромышленный холдинг Segezha Group (тикер SGZH, доля владения — 70,9%);

мультикатегорийный онлайн-ритейлер Ozon (тикер Ozon, доля владения — 31,8%);

строительная и девелоперская компания Etalon Group (тикер ETLN, доля владения — 29,8%).

Рис. 2. Основные публичные активы компании. Таблица построена автором по данным отчётности компании по МСФО

К ключевым непубличным активам АФК «Система» относятся:

фармацевтический холдинг «Биннофарм Групп» (доля владения — 75,3%);

сельскохозяйственный холдинг «Степь» (доля владения — 91,3%);

сеть медицинских клиник «Медси» (доля владения — 95,5%).

Также АФК «Система» располагает активами в сфере недвижимости, гостиничного бизнеса, электроэнергии и так далее.

С апреля 2021 г. акции эмитента находятся в нисходящем тренде. Со своих пиковых значений в 2021 г. ценные бумаги АФК «Система» потеряли уже 68,4% своей стоимости, опустившись с 37,9 до 22,5 руб. за акцию.

Рис. 3. Динамика изменения стоимости акций АФК «Система», май 2019 — декабрь 2022. Источник: TradingView

В этой статье предлагаем разобрать причины негативной динамики в акциях компании и проанализировать её финансовые и операционные показатели. Также постараемся понять, насколько сейчас акции АФК «Система» инвестиционно привлекательны.

Финансовые показатели АФК «Система» за III квартал 2021

Выручка компании, по сравнению с аналогичным периодом 2020 г., выросла на 21,8% — до 225,1 млрд руб.

Скорректированная OIBDA приросла на 4,7% и составила 75 млрд руб.

Скорректированная чистая прибыль сократилась на 11,8% — до 2,3 млрд руб.

Чистый долг вырос на 25,6% год к году и составил 208,6 млрд руб.

Рост выручки компании обусловлен ростом выручки её активов: агрохолдинга «Степь», «МТС», Segezha Group и «Биннофарм Групп».

Рис. 4. Динамика роста выручки АФК «Система». Источник: отчётность компании по МСФО

Проанализируем финансовые и операционные показатели основных активов АФК «Система».

Финансовые и операционные показатели «МТС» за 9 месяцев 2021

Рис. 5. Финансовые показатели «МТС». Источник: отчётность АФК «Система» по МСФО

За девять месяцев «МТС» (MTSS) нарастила выручку на 8,2% год к году — до 390,7 млрд руб.

Основное направление деятельности компании — мобильная свзязь — растёт медленными темпами. Остальные направления — банк, облачные сервисы и фиксированная связь — показывают более динамичные темпы развития. Однако в общей доле выручки они занимают незначительную часть и требуют больших инвестиций, развиваясь в обстановке жёсткой конкуренции.

Чистый долг «МТС» вырос на 27,4% — до 445 млрд руб.

Общая задолженность «МТС» по итогам 9 месяцев 2021 г. составляет 951,7 млрд руб, что превышает капитализацию компании (616 млрд руб.).

Рис. 6. Динамика изменения стоимости акций «МТС», июль 2011 — 2022. Источник: TradingView

Акции компании уже около 13 лет не показывают роста. Для АФК «Система» этот актив на данный момент интересен как надёжный источник дивидендных выплат. 50,5% денеженых поступлений компании за III квартал 2021 г. составили дивиденды «МТС».

Финансовые и операционные показатели Segezha Group за 9 месяцев 2021

Segezha Group (SGZH) стала публичной в 2021 г. Это весьма перспективный актив в портфеле АФК «Система». Однако на данном этапе для устойчивого развития и расширения бизнеса компании требуются значительные инвестиционные вливания.

Выручка компании, по сравнению с аналогичным периодом 2020 г., выросла на 36% — до 68,28 млрд руб.

Чистая прибыль составила 11,13 млрд руб. против убытка в 5,48 млрд руб. годом ранее.

OIBDA выросла на 109,95% — до 23, 69 млрд руб.

Чистый долг сократился на 13% — до 34,34 млрд руб.

Рис. 7. Финансовые показатели Segezha Group. Источник: отчётность АФК «Система» по МСФО

При этом капитальные вложения выросли на 38,9% — до 12,9 млрд руб. А до 2025 г. инвестиционные вливания могут составить около 43 млрд руб.

Для АФК «Система» также важно наращивать дивидендную доходность своих активов, что отражено в дивидендной стратегии Segezha Group.

На 2021–2023 гг. предусмотрено направление на дивиденды фиксированной суммы в диапазоне 3–5,5 млрд руб., что составляет от 2 до 3,5% дивидендной доходности. А с 2024 г. на дивиденды планируется направлять от 75 до 100% свободного денежного потока.

Главное, чтобы такая дивидендная политика не способствовала наращиванию долговой нагрузки, как у других «дочек» АФК «Система» — «МТС» и «Детский мир» (до сентября 2020 г. блокирующим пакетом акций «Детского мира» владела АФК «Система» совместно с РКИФ — Российско-китайским инвестиционным фондом).

Финансовые и операционные показатели Ozon за 9 месяцев 2021

Рис. 8. Финансовые показатели OZON. Источник: отчётность АФК «Система» по МСФО

Ozon (OZON) с момента своего основания в 1998 г. продолжает оставаться убыточным, cъедая часть OIBDA АФК «Система».

Рис. 9. Отчётность АФК «Система» по МСФО. Источник: сайт компании

Компания не выплачивает дивиденды, направляя все средства на расширение бизнеса. Пока что в инвестиционном портфеле АФК «Система» это пассив с ожидаемыми перспективами роста.

Рис. 10. Динамика изменения стоимости акций Ozon, декабрь 2021–2022. Источник: TradingView

После публичного размещения акции Ozon прибавили 64%, однако с конца апреля 2021 г. ценные бумаги находятся в рамках устойчивого нисходящего тренда, потеряв 104% от своих пиковых значений (снижение с 5000 до 2440 руб. за акцию).

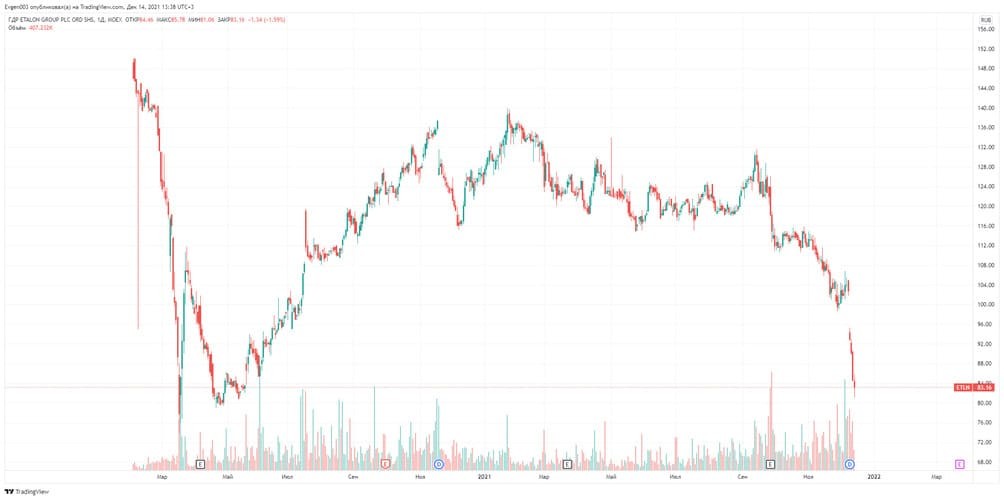

Финансовые и операционные показатели Etalon Group за III квартал и 9 месяцев 2021

Рис. 11. Показатели «Группы «Эталон». Источник: отчётность АФК «Система» по МСФО

Согласно отчётности «Группы «Эталон», III квартал 2021 г. компания закрыла с негативной динамикой. Снизились операционные и финансовые показатели новых продаж — на 35,9% и 23,3% соответственно. Также произошло снижение общих денежных поступлений на 9,1%.

По итогам девяти месяцев есть положительная динамика в денежном экиваленте новых продаж на 11,3%, а также отмечается рост общих денежных поступлений на 14%.

В 2020 г. выручка компании снизилась на 7% год к году — до 78,7 млрд руб.

С начала 2021 г. акции компании падают, теряя к середине декабря 67,5% (со 139 до 83 руб. за акцию).

Рис. 12. Динамика изменения стоимости акций «Группы «Эталон», март 2020 — 2022. Источник: TradingView

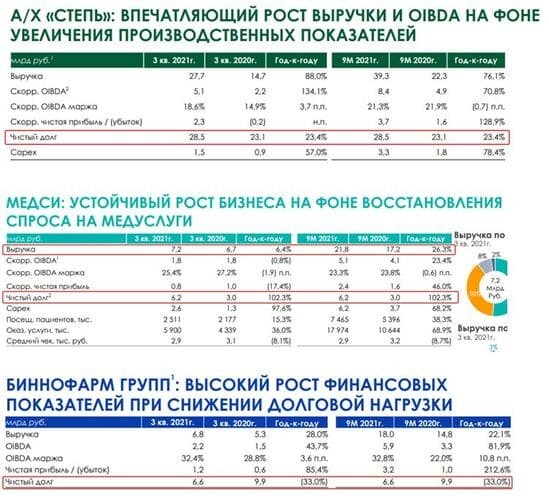

Другие активы АФК «Система»

Что касается финансовых показателей таких крупных непубличных активов компании, как агрохолдинг «Степь», сеть клиник «Медси» и «Биннофарм Групп», то все направления по итогам 9 месяцев 2021 г. показали двузначные темпы роста выручки. Но при этом у двух компаний — «Медси» и «Биннофарм Групп» — темпы роста чистого долга превысили темпы роста выручки.

Данные направления бизнеса находятся в акивной стадии развития и продолжают нуждаться в дополнительных инвестиционных вливаниях. При этом их доля в общей структуре выручки АФК «Система» по итогам 9 месяцев 2021 г. составляет всего 13,5%.

Рис. 13. Финансовые показатели непубличных активов. Источник: отчётность АФК «Система» по МСФО

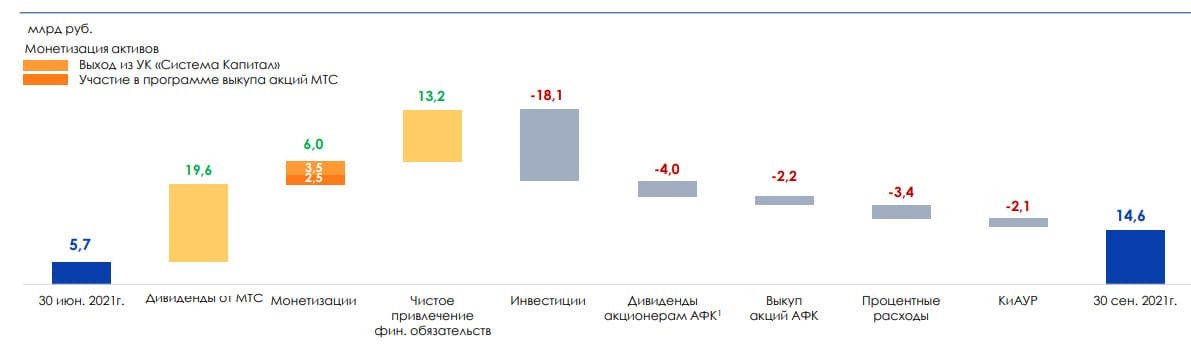

Денежные потоки АФК «Система»

Согласно отчётности, основным источником денежных потоков компании являются дивиденды от «МТС» в размере 19,6 млрд руб., а также новые заимствования в размере 13,2 млрд руб.

Поступившие денежные средства были направлены на инвестиции в активы компании (18,1 млрд руб.), выплату дивидендов (4 млрд руб.) и прочие расходы.

Рис. 14. Денежные потоки АФК «Система». Источник: отчётность компании по МСФО

Свободный денежный поток АФК «Система» находится в отрицательной зоне: по итогам III квартала 2021 г. он составляет —58,7 млрд руб., что свидетельствует об убыточности бизнеса.

При росте выручки и OIBDA пропорционально растут и капитальные затраты компании, фактически съедая всю прибыль.

Рис. 15. Динамика денежных потоков компании АФК «Система» с 2016 г. Диаграмма построена автором по данным отчёта компании по МСФО

Дивиденды АФК «Система»

В 2020 г. была утверждена новая дивидендная стратегия, согласно которой компания будет стремиться выплачивать не менее 0,41 руб. на акцию в 2022 г. и 0,52 руб. — в 2023.

В 2021 г. было выплачено 0,31 руб. на одну акцию, что составило 1% дивидендной доходности.

С точки зрения дивидендной доходности компания не представляют интереса для долгосрочных инвесторов. А нестабильность котировок акций является дополнительным негативным фактором при выборе акций.

Мультипликаторы компании

P/E — 4,55. Достаточно низкий показатель. Но в данном случае он отражает не недооценённость компании рынком, а негативное отношение участников рынка к рискам, которые связаны с высокими обязательствами и сомнениями в перспективах компании.

P/B — 2,07. Достаточно высокий показатель, даже при текущих котировках акций.

NetDebt/OIBDA — 3,02. Высокий показатель, который свидетельствует о том, что общая задолженность компании в три раза превышает её доход до вычета амортизации основных средств и нематериальных активов.

Финансовые обязательства АФК «Система»

Компания продолжает наращивать свои обязательства. С 2016 г. они выросли на 67% — с 887,1 до 1482 млрд руб. Таким образом, обязательства АФК «Система» превышают её капитализацию более чем в семь раз.

Чистый долг за этот же период вырос на 82,45% — с 408,7 до 745,77 млрд руб.

С ростом обязательств растёт и финансовая нагрузка по обслуживанию этого долга. Согласно годовым отчётам компании по МСФО, платежи по обязательствам с 2016 г. выросли на 27,8% и на конец 2020 г. составляли 318 млрд руб.

Рис. 16. Динамика финансовых обязательств АФК «Система». Источник: отчётность компании по МСФО

По состоянию на 30 сентября 2021 г. долговой портфель компании состоял на 43% из рублёвых облигаций, на 53% — из банковских кредитов и прочих заимствований и на 4% — из еврооблигаций.

Рис. 17. Структурный анализ долгового портфеля АФК «Система». Источник: отчётность компании по МСФО

Причины роста акций АФК «Система» в 2020 году

С апреля 2020 г. основным драйвером роста акций служила информация о сотрудничестве АФК «Система» с Российским фондом прямых инвестиций и «Национальным исследовательским центром эпидемиологии и микробиологии имени почётного академика Н. Ф. Гамалеи» для организации производственной площадки на базе завода Alium в Зеленограде с целью промышленного выпуска первой в России вакцины для профилактики коронавирусной инфекции.

Дальнейший апсайд акциям придавали новости о предстоящем IPO Ozon и само публичное размещение акций. Новости об IPO Segezha Group вышли уже в период падающего тренда и развернуть его не смогли.

Кроме того, стоимость акций АФК «Система» коррелирует со стоимостью акций её дочерних компаний. Например, рост и падение ценных бумаг Ozon полностью повторяется графиком АФК «Системы», а рост в акциях Segezha Group и «Эталона» вызывает отскоки в акциях эмитента.

Весь позитив от «коронавирусной истории» и IPO «дочек» оказался временным. Участники рынка не увидели долгосрочных перспектив в действиях компании.

Рис. 18. Сравнительный график акций АФК «Система», Ozon, Segezha Group и «Группы «Эталон», 2016 — 2022. Источник: TradingView На графике: Ozon, Segezha Group, «Эталон»

Сильные стороны компании

АФК «Система» — уникальная для российского фондового рынка компания, инвестиционный фонд с широкой диверсификацией портфеля.

Широкая диверсификация портфеля способствует устойчивому функционированию компании в условиях финансовой нестабильности на различных рынках.

Компания проводит активную инвестиционную деятельность для развития и расширения имеющихся в своём портфеле активов.

Компания продолжает политику вывода на биржу своих крупных непубличных активов. В частности, руководством компании анонсированы IPO сети клиник «Медси», агрохолдинга «Степь» и фармацевтической компании «Биннофарм».

Слабые стороны компании

Бизнесы, которыми управляет АФК «Система», убыточны или требуют крупных инвестиционных вложений для расширения.

Компания накопила и продолжает увеличивать свои долговые обязательства. На конец III квартала 2021 г. они достигли 1,48 трлн руб. и превышают капитализацию компании более чем в семь раз. При этом наращивание обязательств обусловлено необходимостью развития своих активов.

Акции компании не представляют интереса в качестве дивидендного актива (дивидендная доходность в 2–3% на российском рынке не привлекает).

Рассматривать ценные бумаги АФК «Система» в качестве акций роста на сегодняшний день также преждевременно. Котировки публичных активов компании имеют прямое влияние на котировки её акций. Падение акций Ozon после 60% апсайда в первые месяцы после IPO оказали серьёзный негативный эффект на цену головной компании.

Давление на котировки акций АФК «Система» со стороны негативных прогнозов по публичным активам компании. В среднесрочной перспективе Ozon останется убыточным. Руководство ожидает выхода на прогнозируемую прибыль только к 2024 г.

Ожидания аналитиков по снижению стоимости пиломатериалов на мировом рынке к 2023–2024 гг. более чем на 50%, что может негативно сказаться на стоимости акций Segezha Group.

Непредсказуемые результаты ожидаемых будущих IPO. Компании, которые готовятся к IPO, на сегодняшний день находятся в стадии развития, требуют значительных инвестиций и сталкиваются с жёсткой конкуренцией. По итогам девяти месяцев все они увеличили свой чистый долг.

Что это значит для частного инвестора?

На сегодняшний день в акциях АФК «Система» не наблюдается фундаментальных оснований для смены тренда. При этом общий негатив на российском фондовом рынке продолжает оказывать серьёзное давление на акции всех российских эмитентов. Ценные бумаги инвестиционного холдинга не стали исключением и снижаются быстрее рынка.

Рис. 19. Динамика индекса Московской биржи и акций АФК «Система», август 2020 — 2022. Источник: TradingView

Рис. 20. Динамика изменения стоимости акций АФК «Система» на Мосбирже, сентябрь 2019 — 2022. Источник: сайт Мосбиржи

С точки зрения технического анализа акции компании приближаются к уровню сопротивления в 18–20 руб. за акцию, при пробитии которого коррекция может лишь ускориться. При таких условиях лучше присмотреться к отдельным публичным активам компании в поисках интересных инвестиционных решений.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба