4 января 2022 Промсвязьбанк

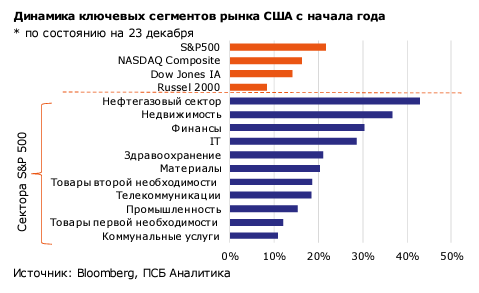

Для американского фондового рынка 2021 год выдался очень успешным. С начала года индекс S&P 500 прибавил более 20%, выходя выше отметки 4800 пунктов.

Ключевой вклад в рост индекса внесли компании технологического и строительного секторов, которые стали бенефициарами коронакризиса. Опережающий индекс рост смогли показать акции финансовых учреждений и нефтегазовых компаний на фоне восстановления экономики и роста цен на товарных рынках. Полагаем, что по мере роста экономики в следующем году циклические сектора смогут продолжить свой рост, но более скромными темпами.

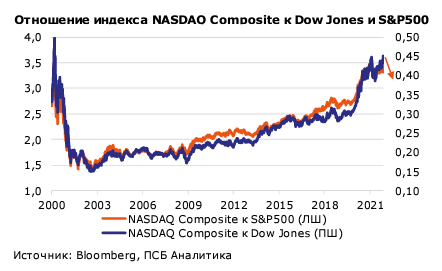

Высокий спрос на «фишки» технологического сектора привел к уверенной динамике Nasdaq и Russel 2000. Его отношение к промышленному, учитывающему компании средней и малой капитализации, взлетело к уровням кризиса dotcom’ов Dow Jones и смотрится уже неустойчиво, особенно в свете перспектив повышения ключевой ставки ФРС, способной снизить привлекательность акций «роста». Негативным фактором для высокотехнологического сектора способно выступить и вероятное ослабление влияния пандемии, которое будет способствовать частичному восстановлению прежней модели потребления, а также склонность ряда стран к ужесточению регулирования. Мы полагаем, что hitech уступит циклическим секторам в динамике в 2022 году.

Рынок США: замедление темпов роста прибылей корпораций США несет риски американскому рынку акций

В 2021 году темп показателя EPS (прибыль на акцию)вырос на 50%, способствуя значительному росту и американского рынка акций. Постпандемийное восстановление мировой экономики, меры господдержкии низкие ставки, наряду с цифровизацией способствовали росту финрезультатов, в первую очередь hi-tech. В 2022 году ожидается существенное замедление темпов роста корпоративных прибылей, что связано с вероятным торможением потребительской активности в условиях завышенного инфляционного фона, а также усиления антимонопольного регулирования крупнейших технологических компаний. Опасаемся, что рост EPS S&P 500 будет околонулевым (текущий консенсус-прогноз Bloomberg пока ожидает, что EPS вырастет на 4,9% год к году).

В последние циклы повышения ставки ФРС поведение доходности (E/P) фондового рынка США и UST отличалось. Так, в 2004-2007 годах доходности фондового рынка и UST росли, ведомые высокой инфляцией, тогда как в 2016-2018 годах наблюдалось их расхождение (из-за более низкого инфляционного фона). Мы, ввиду повышенной инфляции и осторожного взгляда на экономическую активность в Америке, среднесрочно склонны ждать повторения сценария именно 2004-2007 годов: согласованного роста доходности 10-летних UST(наша цель – 2,5%) и Е/Р рынка акций. В условиях торможения EPS рост Е/Р американского фондового рынка может быть обеспечен коррекционным откатом рынка уже в 2022 году.

Рынок США: рыночные метрики также указывают на «перегретость»

Активный рост американского фондового рынка в 2021 году сопровождался более активным ростом финансовых показателей корпораций, способствуя некоторому снижению P/E, впрочем, остающемуся на исторически высоких уровнях. Текущее значение P/E превышает 20х, оставаясь недалеко от пиков 2000-2001 годов. Более примечательно, с нашей точки зрения, сохранение показателя P/CF у максимумов прошлого года, отражающее более слабый рост денежных потоков компаний по сравнению с прибылью, в основном из-за акций «роста». По нашим оценкам, рынок США в целом можно квалифицировать как перегретый из-за высоких оценок hi-tech. Мы склонны ждать снижения мультипликаторов до более исторически оправданных значений.

В 2021 году крупнейшие технологические компании США показали впечатляющие темпы роста прибыли на акцию. Однако в следующем году ожидается их резкое замедление по ряду компаний (Apple, Google, Facebook), причем до статистически незначимых уровней, указывающих на высокие риски стагнации доходов. Более того, учитывая наш консервативный взгляд на мировую экономику и потребительскую активность, не исключен и негативный сюрприз по прибылям «весовых» hi-tech. В целом мы консервативно смотрим на рынок акций США. В базовом сценарии допускаем инерционный рост индекса S&P 500 до уровня 5000 пунктов в начале года, с началом отката индекса в район 4200-4400 пунктов во 2 полугодии 2022 года.

Ключевой вклад в рост индекса внесли компании технологического и строительного секторов, которые стали бенефициарами коронакризиса. Опережающий индекс рост смогли показать акции финансовых учреждений и нефтегазовых компаний на фоне восстановления экономики и роста цен на товарных рынках. Полагаем, что по мере роста экономики в следующем году циклические сектора смогут продолжить свой рост, но более скромными темпами.

Высокий спрос на «фишки» технологического сектора привел к уверенной динамике Nasdaq и Russel 2000. Его отношение к промышленному, учитывающему компании средней и малой капитализации, взлетело к уровням кризиса dotcom’ов Dow Jones и смотрится уже неустойчиво, особенно в свете перспектив повышения ключевой ставки ФРС, способной снизить привлекательность акций «роста». Негативным фактором для высокотехнологического сектора способно выступить и вероятное ослабление влияния пандемии, которое будет способствовать частичному восстановлению прежней модели потребления, а также склонность ряда стран к ужесточению регулирования. Мы полагаем, что hitech уступит циклическим секторам в динамике в 2022 году.

Рынок США: замедление темпов роста прибылей корпораций США несет риски американскому рынку акций

В 2021 году темп показателя EPS (прибыль на акцию)вырос на 50%, способствуя значительному росту и американского рынка акций. Постпандемийное восстановление мировой экономики, меры господдержкии низкие ставки, наряду с цифровизацией способствовали росту финрезультатов, в первую очередь hi-tech. В 2022 году ожидается существенное замедление темпов роста корпоративных прибылей, что связано с вероятным торможением потребительской активности в условиях завышенного инфляционного фона, а также усиления антимонопольного регулирования крупнейших технологических компаний. Опасаемся, что рост EPS S&P 500 будет околонулевым (текущий консенсус-прогноз Bloomberg пока ожидает, что EPS вырастет на 4,9% год к году).

В последние циклы повышения ставки ФРС поведение доходности (E/P) фондового рынка США и UST отличалось. Так, в 2004-2007 годах доходности фондового рынка и UST росли, ведомые высокой инфляцией, тогда как в 2016-2018 годах наблюдалось их расхождение (из-за более низкого инфляционного фона). Мы, ввиду повышенной инфляции и осторожного взгляда на экономическую активность в Америке, среднесрочно склонны ждать повторения сценария именно 2004-2007 годов: согласованного роста доходности 10-летних UST(наша цель – 2,5%) и Е/Р рынка акций. В условиях торможения EPS рост Е/Р американского фондового рынка может быть обеспечен коррекционным откатом рынка уже в 2022 году.

Рынок США: рыночные метрики также указывают на «перегретость»

Активный рост американского фондового рынка в 2021 году сопровождался более активным ростом финансовых показателей корпораций, способствуя некоторому снижению P/E, впрочем, остающемуся на исторически высоких уровнях. Текущее значение P/E превышает 20х, оставаясь недалеко от пиков 2000-2001 годов. Более примечательно, с нашей точки зрения, сохранение показателя P/CF у максимумов прошлого года, отражающее более слабый рост денежных потоков компаний по сравнению с прибылью, в основном из-за акций «роста». По нашим оценкам, рынок США в целом можно квалифицировать как перегретый из-за высоких оценок hi-tech. Мы склонны ждать снижения мультипликаторов до более исторически оправданных значений.

В 2021 году крупнейшие технологические компании США показали впечатляющие темпы роста прибыли на акцию. Однако в следующем году ожидается их резкое замедление по ряду компаний (Apple, Google, Facebook), причем до статистически незначимых уровней, указывающих на высокие риски стагнации доходов. Более того, учитывая наш консервативный взгляд на мировую экономику и потребительскую активность, не исключен и негативный сюрприз по прибылям «весовых» hi-tech. В целом мы консервативно смотрим на рынок акций США. В базовом сценарии допускаем инерционный рост индекса S&P 500 до уровня 5000 пунктов в начале года, с началом отката индекса в район 4200-4400 пунктов во 2 полугодии 2022 года.

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба