19 января 2022 Zero Hedge

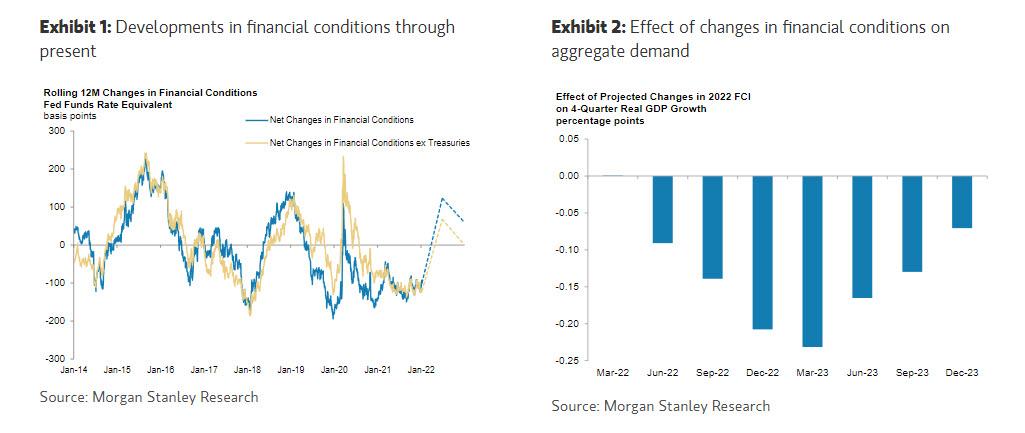

Дьявол кроется в деталях. Первые две недели года подтвердили ключевую идею нашего Стратегического прогноза на 2022 год: колеса формирования политики действительно работают, и быстро! Ястребиный сдвиг в протоколе декабрьского заседания FOMC, подкрепленный риторикой ряда чиновников ФРС, сигнализирует об ужесточении политики за счет новых повышений. Они наступят раньше, чем ожидалось, и временная шкала между первым повышением ставки и началом сокращения баланса будет сжата. Теперь наши экономисты ожидают, что в этом году ФРС проведет четыре повышения на 25 базисных пунктов на своих заседаниях в марте, июне, сентябре и декабре, в дополнение к августовскому началу сокращения баланса, о котором было объявлено в июле прошлого года. Рыночное ценообразование уже отражает этот ястребиный сдвиг: мартовское повышение почти полностью учтено в цене, а также 3-4 повышения в последующие 12 месяцев.

Учитывая размер баланса ФРС (8,2 трлн долларов США, состоящий из 5,6 трлн долларов США в виде казначейских облигаций с различными сроками погашения и 2,6 трлн долларов США в виде агентских MBS), это сокращение имеет важные рыночные последствия. Однако количественная оценка его воздействия далеко не однозначна. Можно было бы взглянуть на расширение баланса в годы после GFC с точки зрения, что если накопление понизило процентные ставки, то отток должен иметь противоположный эффект. Эмпирическое правило (с большим количеством неочевидных утверждений) предполагает изменение 10-летней процентной ставки на 4-6 базисных пунктов по сравнению с изменением баланса на 100 миллиардов долларов США. Однако мы утверждаем, что рыночные эффекты вряд ли будут симметричными, и простая смена знака между накоплением и оттоком игнорирует сложность модальностей. Мы ожидаем разного воздействия на казначейские облигации и MBS, учитывая разные способы их приобретения во время наращивания и долю активов ФРС на соответствующих рынках.

Во время формирования баланса казначейские ценные бумаги преимущественно приобретались в рамках процесса новой эмиссии Казначейства США. Федеральная резервная система сознательно решила, на какой срок выводить бумаги с рынка, выбирая ценные бумаги с разным сроком погашения. В отличие от этого, мы ожидаем, что исчерпание баланса будет реализовано за счет погашения ценных бумаг без реинвестирования. Это означает, что влияние на кривую доходности зависит от того, как Казначейство реагирует на свои возросшие потребности в эмиссии по мере того, как ФРС сокращает свои казначейские активы. По оценкам наших стратегов по процентным ставкам, потребность в эмиссиях казначейства США вырастет примерно на 850 миллиардов долларов США к концу 2023 года и примерно на 1300 миллиардов долларов США к концу 2024 года. Целевые показатели увеличения выпуска будут находиться в 7-летней и 10-летней точках кривой доходности. Следовательно, наши стратеги теперь прогнозируют, что 10-летние ставки достигнут 2,30% к концу 2022 года.

Совсем другая история с MBS. Они были приобретены на вторичном рынке, и мы ожидаем, что их погашение произойдет за счет досрочных погашений и амортизации базовых ипотечных кредитов. Поскольку ФРС была нечувствительным к цене и запрограммированным покупателем, портфель ФРС агентства MBS получил бы ипотечные кредиты с более быстрой досрочной оплатой (самые дешевые с доставкой, на ипотечном языке). Кроме того, авуары ФРС составляют гораздо большую долю рынка MBS, чем рынка казначейских облигаций, поэтому сокращение окажет более негативное влияние на MBS. В 2021 году ФРС купила MBS на 575 миллиардов долларов США против чистой эмиссии на 875 миллиардов долларов США, в результате чего рынок поглотил MBS на 300 миллиардов долларов США. Стратеги нашего агентства MBS прогнозируют, что в 2022 году сокращение удалит 15 миллиардов долларов США с баланса ФРС по сравнению с прогнозируемой чистой эмиссией в размере 550 миллиардов долларов США, подразумевая, что рынку необходимо поглотить 565 миллиардов долларов США в виде ипотечных кредитов, самый большой объем ипотечных кредитов на частном рынке, когда-либо переваренных им. Более того, рынку придется найти более чувствительного к цене покупателя для самых дешевых ипотечных кредитов. Если сложить все это воедино, то отчет о балансе явно окажет большее влияние на MBS, чем на другие классы активов.

Конечно, рынки уже начали учитывать некоторые из этих эффектов, поскольку за последние две недели спреды по ипотечным кредитам расширились примерно на 20 базисных пунктов. Тем не менее, наши стратеги по MBS в течение некоторого времени выступали за то, чтобы ипотечная база была короткой, и они считают, что с этого момента все еще есть возможности для небольшого расширения (~ 10 базисных пунктов) ипотечной базы, при этом ставки по ипотечным кредитам вырастут до 4%. Не стоит недооценивать последствия изъятия ликвидности. Гигантский баланс, который создал ФРС, был ключевым фактором, определяющим ликвидность на рынках. По мере того, как сокращение баланса будет приведен в действие, изъятие ликвидности будет иметь серьезные последствия. Определить, как это происходит, далеко не просто и будет зависеть от множества факторов. Понимание деталей имеет значение. Так что держитесь крепче – впереди волатильность.

Учитывая размер баланса ФРС (8,2 трлн долларов США, состоящий из 5,6 трлн долларов США в виде казначейских облигаций с различными сроками погашения и 2,6 трлн долларов США в виде агентских MBS), это сокращение имеет важные рыночные последствия. Однако количественная оценка его воздействия далеко не однозначна. Можно было бы взглянуть на расширение баланса в годы после GFC с точки зрения, что если накопление понизило процентные ставки, то отток должен иметь противоположный эффект. Эмпирическое правило (с большим количеством неочевидных утверждений) предполагает изменение 10-летней процентной ставки на 4-6 базисных пунктов по сравнению с изменением баланса на 100 миллиардов долларов США. Однако мы утверждаем, что рыночные эффекты вряд ли будут симметричными, и простая смена знака между накоплением и оттоком игнорирует сложность модальностей. Мы ожидаем разного воздействия на казначейские облигации и MBS, учитывая разные способы их приобретения во время наращивания и долю активов ФРС на соответствующих рынках.

Во время формирования баланса казначейские ценные бумаги преимущественно приобретались в рамках процесса новой эмиссии Казначейства США. Федеральная резервная система сознательно решила, на какой срок выводить бумаги с рынка, выбирая ценные бумаги с разным сроком погашения. В отличие от этого, мы ожидаем, что исчерпание баланса будет реализовано за счет погашения ценных бумаг без реинвестирования. Это означает, что влияние на кривую доходности зависит от того, как Казначейство реагирует на свои возросшие потребности в эмиссии по мере того, как ФРС сокращает свои казначейские активы. По оценкам наших стратегов по процентным ставкам, потребность в эмиссиях казначейства США вырастет примерно на 850 миллиардов долларов США к концу 2023 года и примерно на 1300 миллиардов долларов США к концу 2024 года. Целевые показатели увеличения выпуска будут находиться в 7-летней и 10-летней точках кривой доходности. Следовательно, наши стратеги теперь прогнозируют, что 10-летние ставки достигнут 2,30% к концу 2022 года.

Совсем другая история с MBS. Они были приобретены на вторичном рынке, и мы ожидаем, что их погашение произойдет за счет досрочных погашений и амортизации базовых ипотечных кредитов. Поскольку ФРС была нечувствительным к цене и запрограммированным покупателем, портфель ФРС агентства MBS получил бы ипотечные кредиты с более быстрой досрочной оплатой (самые дешевые с доставкой, на ипотечном языке). Кроме того, авуары ФРС составляют гораздо большую долю рынка MBS, чем рынка казначейских облигаций, поэтому сокращение окажет более негативное влияние на MBS. В 2021 году ФРС купила MBS на 575 миллиардов долларов США против чистой эмиссии на 875 миллиардов долларов США, в результате чего рынок поглотил MBS на 300 миллиардов долларов США. Стратеги нашего агентства MBS прогнозируют, что в 2022 году сокращение удалит 15 миллиардов долларов США с баланса ФРС по сравнению с прогнозируемой чистой эмиссией в размере 550 миллиардов долларов США, подразумевая, что рынку необходимо поглотить 565 миллиардов долларов США в виде ипотечных кредитов, самый большой объем ипотечных кредитов на частном рынке, когда-либо переваренных им. Более того, рынку придется найти более чувствительного к цене покупателя для самых дешевых ипотечных кредитов. Если сложить все это воедино, то отчет о балансе явно окажет большее влияние на MBS, чем на другие классы активов.

Конечно, рынки уже начали учитывать некоторые из этих эффектов, поскольку за последние две недели спреды по ипотечным кредитам расширились примерно на 20 базисных пунктов. Тем не менее, наши стратеги по MBS в течение некоторого времени выступали за то, чтобы ипотечная база была короткой, и они считают, что с этого момента все еще есть возможности для небольшого расширения (~ 10 базисных пунктов) ипотечной базы, при этом ставки по ипотечным кредитам вырастут до 4%. Не стоит недооценивать последствия изъятия ликвидности. Гигантский баланс, который создал ФРС, был ключевым фактором, определяющим ликвидность на рынках. По мере того, как сокращение баланса будет приведен в действие, изъятие ликвидности будет иметь серьезные последствия. Определить, как это происходит, далеко не просто и будет зависеть от множества факторов. Понимание деталей имеет значение. Так что держитесь крепче – впереди волатильность.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба