Сегодня у нас крайне спекулятивная идея: взять акции производителя ПО Fastly (NYSE: FSLY), дабы заработать на их отскоке после сильного падения.

Потенциал роста и срок действия: 20,5% за 14 месяцев; 50,5% за 4 года; 277% за 10 лет.

Почему акции могут вырасти: они сильно упали и могут вызвать гнев инвесторов-активистов.

Как действуем: берем сейчас по 27,65 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Fastly делает облачное программное обеспечение для разработчиков в разных сферах: от управления данными при разработке до кибербезопасности и обеспечения работы стриминговых сервисов.

Часть денег ей дают подписки, а часть доходов основывается на количестве и частоте использования ее ПО клиентами.

К сожалению, годовой отчет компании не дает подробной информации по типам продуктов и сегментам. Зато там много технических подробностей о ПО компании.

Выручка по странам и регионам разделяется так:

США — 68%.

Другие, неназванные страны — 32%. Из них 15,14% — в Азиатско-Тихоокеанском регионе, 11,26% — в Европе и 5,6% — в других регионах.

По типам клиентов выручка компании делится так:

Предприятия — 88,17%. Клиенты, выручка от которых за предшествующие 12 месяцев превышает 100 тысяч долларов.

Не предприятия — 11,83%. Клиенты, выручка с которых меньше указанного выше порога.

Компания убыточная.

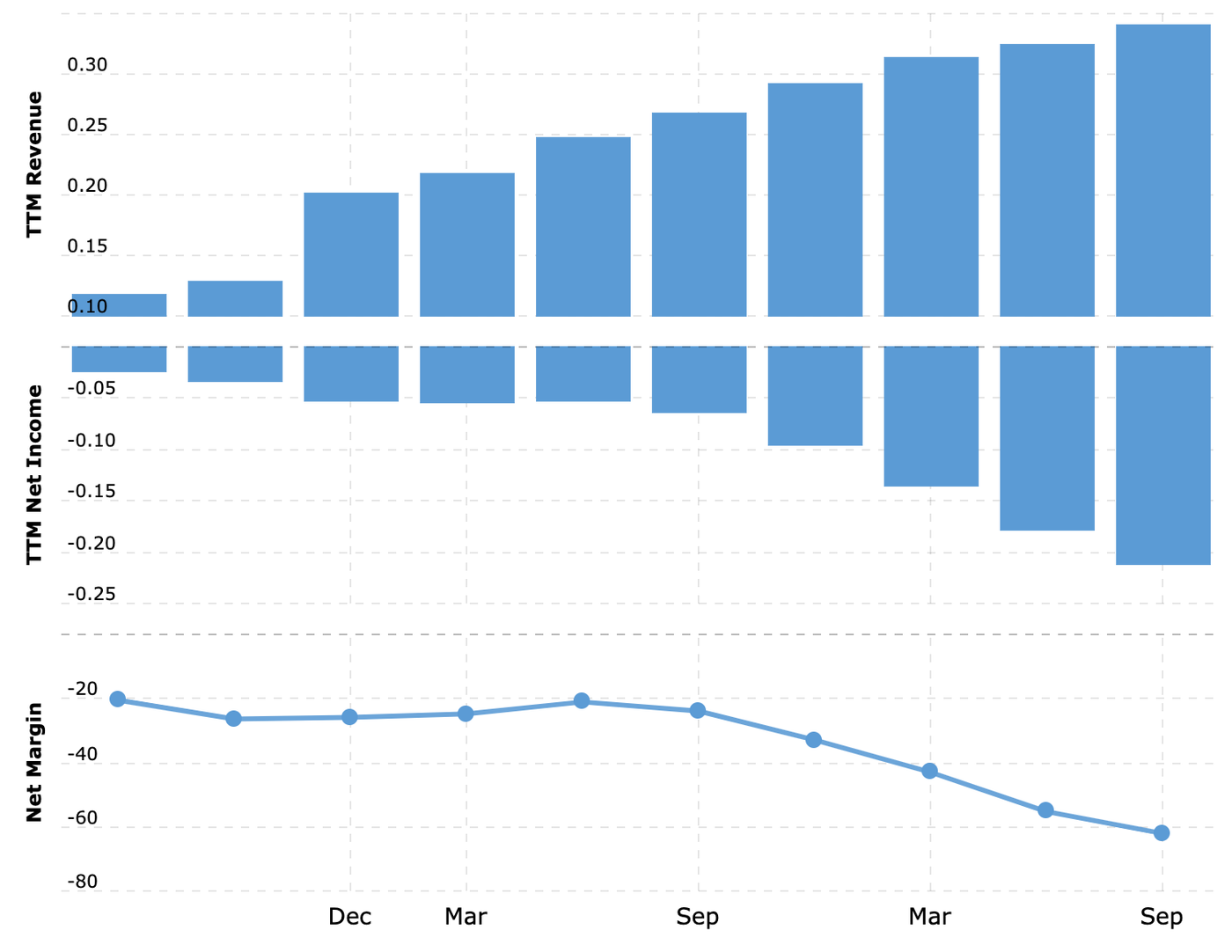

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За последние полтора года акции компании сильно упали: с 126,58 до 26,53 $. Это дает нам возможность подобрать их в ожидании отскока.

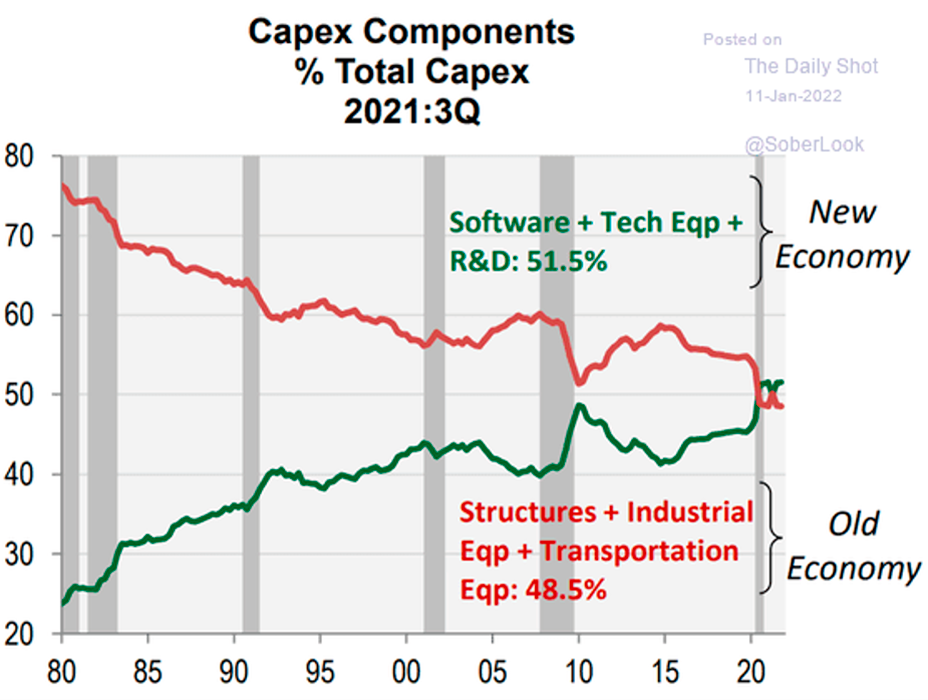

Будет рост — хоть какой-то. Как и в случае HubSpot, здесь можно надеяться на сохранение темпов роста выручки выше среднего, потому что цифровизацию корпоративного сектора теперь сможет остановить только контрреволюция луддитов. Бизнесы теперь все больше денег вкладывают в ПО и высокотехнологичное оборудование — и их потребность в ПО типа того, что поставляет Fastly, будет расти.

Собственно, наша предшествующая инвестидея по Fastly была сверхуспешной, и здесь мы можем ожидать хорошего роста, поскольку основные предпосылки не изменились.

Инвестиции американского бизнеса по видам в процентах от общего объема вложений. Источник: Daily Shot, CapEx has been increasingly directed at “new economy” investments

Недорого. В абсолютных числах компания стоит не очень дорого: капитализация у нее 3,12 млрд долларов. Это существенно облегчит накачку компании инвесторами, которых привлечет «перспективный» сектор.

Могут продать. Мощнейшее падение котировок компании грозит извергнуть из недр преисподней инвестора-активиста, который будет шуметь и требовать от менеджмента Fastly «сделать хоть что-то, чтобы акции росли». «Хоть что-то», скорее всего, будет означать «поменять руководство и выставить компанию на продажу», как это было в случае Peloton.

Уровень удержания выручки у компании составляет 112,5% — из существующей базы пользователей она извлекает денег так много, что это позволяет ей с лихвой перекрыть убыток от ухода части пользователей. Это дает ее бизнесу некоторую стабильность и позволяет скромно надеяться, что из нее при определенных усилиях получится сделать вполне себе прибыльное, маржинальное предприятие.

Учитывая перспективность сектора, сильное падение акций Fastly и ее небольшую капитализацию, мне кажется очень возможным вариант с ее покупкой кем-то из крупнейших технологических компаний США.

Некоторые из них, в частности Meta и Google, отчаянно ищут возможности диверсификации бизнеса ввиду угрозы своей основной бизнес-модели и тратят на НИОКР все больше денег. Для них купить Fastly будет достаточно полезным мероприятием в широком контексте развития их бизнеса. А для кого-то вроде Microsoft и Amazon покупка Fastly была бы хорошим дополнением для их уже развитых облачных подразделений.

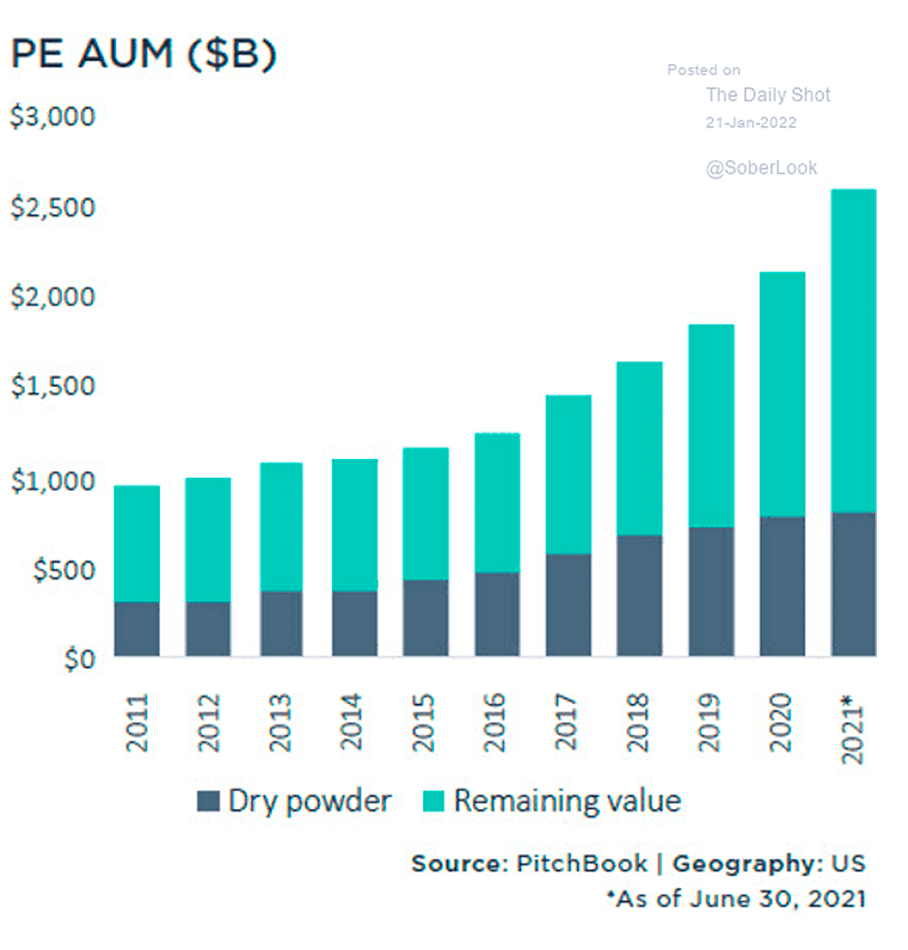

Но возможен и такой вариант: Fastly купит какой-нибудь частный фонд. Непотраченных денег у таких фондов много, желание тратить их явно есть, а давление пайщиков фондов на менеджеров — «покажите доходность выше индекса!» — просто колоссальное. Поэтому возможно, что Fastly купит частный фонд с целью реструктуризировать бизнес компании, через пару лет снова вывести ее на IPO и заработать на росте ее капитализации. Например, такой кунштюк уже провернул фонд Thoma Bravo с Instructure.

А может, даже случится гибридный вариант: частный фонд купит Fastly, чтобы потом перепродать ее кому-то из американских интернет-гигантов.

Конечно, возможен рост акций и от инициатив руководства Fastly, но я думаю, что наибольшего роста котировок следует ждать в случае пинка от инвестора-активиста, появление которого давно назрело.

Активы под управлением частных фондов в США в миллиардах долларов. Примечание: данные за 2021 по состоянию на 30 июня. Источник: Daily Shot, Private equity funds still have massive amounts

Что может помешать

А если молния попадет второй раз. Акции компании упали по ряду причин. Отчасти сыграли свою роль ожидания инвесторами повышения ставок ФРС и, как следствие, снижение инвестиционной привлекательности убыточных стартапов. Также сыграло свою роль то, что результаты деятельности компании последний год не соответствуют заоблачным ожиданиям инвесторов.

Но еще у компании летом 2021 случился выход из строя ряда сервисов, в результате которого ее клиенты понесли потери, — что позже привело к уходу некоторых из них. Хотелось бы отметить, что последствия этой истории уже по большому счету ликвидированы и даже клиенты стали возвращаться. Но все же есть риски повторения ситуации с аварией — и в этом случае уйдет наверняка больше клиентов. И, скорее всего, навсегда.

«Оби-Ван, ты моя единственная надежда». Гипотетический бунт инвесторов-активистов или новости о продаже компании — это главные аргументы в пользу этих акций. Темпы роста показателей компании не такие крутые, а в относительных числах она стоит недешево: P / S у нее 8,78. При этом она чудовищно убыточная — хотя в немалой степени из-за обширных инвестиций в расширение и модернизацию бизнеса и НИОКР.

Это все будет накладывать ограничения на возможную премию к предложению о покупке компании.

А еще эти акции будут очень волатильными и возможность банкротства здесь очень велика, если Fastly не купят. Сумма задолженностей у нее просто огромная для убыточного стартапа: 1,123 млрд долларов, из которых, к счастью, только 107,269 млн нужно погасить в течение года, — а денег в распоряжении компании хватит на закрытие срочных задолженностей.

Что в итоге

Взять акции можно сейчас по 27,65 $. А дальше у нас есть следующие варианты:

дождаться роста акций до 33 $. Это разумная премия к текущей цене компании, и думаю, что мы достигнем этого уровня за следующие 14 месяцев;

более наглый вариант — надеяться на рост до 40 $. Он вполне реалистичный: гипотетический покупатель компании может предложить более ощутимую премию к нынешней цене. Но тут, возможно, придется подождать четыре года;

вариант для самых наглых — ждать возвращения акций к 100 $. Этот вариант предполагает, что Fastly продолжит существовать длительное время в качестве независимой компании, не обанкротится и сама станет крупной и прибыльной корпорацией. Но тут следует приготовиться ждать 10 лет.

Также следует понимать, что идея эта очень волатильная и если вы не любите, когда котировки штормит, то не приближайтесь к этим акциям.

Потенциал роста и срок действия: 20,5% за 14 месяцев; 50,5% за 4 года; 277% за 10 лет.

Почему акции могут вырасти: они сильно упали и могут вызвать гнев инвесторов-активистов.

Как действуем: берем сейчас по 27,65 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Fastly делает облачное программное обеспечение для разработчиков в разных сферах: от управления данными при разработке до кибербезопасности и обеспечения работы стриминговых сервисов.

Часть денег ей дают подписки, а часть доходов основывается на количестве и частоте использования ее ПО клиентами.

К сожалению, годовой отчет компании не дает подробной информации по типам продуктов и сегментам. Зато там много технических подробностей о ПО компании.

Выручка по странам и регионам разделяется так:

США — 68%.

Другие, неназванные страны — 32%. Из них 15,14% — в Азиатско-Тихоокеанском регионе, 11,26% — в Европе и 5,6% — в других регионах.

По типам клиентов выручка компании делится так:

Предприятия — 88,17%. Клиенты, выручка от которых за предшествующие 12 месяцев превышает 100 тысяч долларов.

Не предприятия — 11,83%. Клиенты, выручка с которых меньше указанного выше порога.

Компания убыточная.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За последние полтора года акции компании сильно упали: с 126,58 до 26,53 $. Это дает нам возможность подобрать их в ожидании отскока.

Будет рост — хоть какой-то. Как и в случае HubSpot, здесь можно надеяться на сохранение темпов роста выручки выше среднего, потому что цифровизацию корпоративного сектора теперь сможет остановить только контрреволюция луддитов. Бизнесы теперь все больше денег вкладывают в ПО и высокотехнологичное оборудование — и их потребность в ПО типа того, что поставляет Fastly, будет расти.

Собственно, наша предшествующая инвестидея по Fastly была сверхуспешной, и здесь мы можем ожидать хорошего роста, поскольку основные предпосылки не изменились.

Инвестиции американского бизнеса по видам в процентах от общего объема вложений. Источник: Daily Shot, CapEx has been increasingly directed at “new economy” investments

Недорого. В абсолютных числах компания стоит не очень дорого: капитализация у нее 3,12 млрд долларов. Это существенно облегчит накачку компании инвесторами, которых привлечет «перспективный» сектор.

Могут продать. Мощнейшее падение котировок компании грозит извергнуть из недр преисподней инвестора-активиста, который будет шуметь и требовать от менеджмента Fastly «сделать хоть что-то, чтобы акции росли». «Хоть что-то», скорее всего, будет означать «поменять руководство и выставить компанию на продажу», как это было в случае Peloton.

Уровень удержания выручки у компании составляет 112,5% — из существующей базы пользователей она извлекает денег так много, что это позволяет ей с лихвой перекрыть убыток от ухода части пользователей. Это дает ее бизнесу некоторую стабильность и позволяет скромно надеяться, что из нее при определенных усилиях получится сделать вполне себе прибыльное, маржинальное предприятие.

Учитывая перспективность сектора, сильное падение акций Fastly и ее небольшую капитализацию, мне кажется очень возможным вариант с ее покупкой кем-то из крупнейших технологических компаний США.

Некоторые из них, в частности Meta и Google, отчаянно ищут возможности диверсификации бизнеса ввиду угрозы своей основной бизнес-модели и тратят на НИОКР все больше денег. Для них купить Fastly будет достаточно полезным мероприятием в широком контексте развития их бизнеса. А для кого-то вроде Microsoft и Amazon покупка Fastly была бы хорошим дополнением для их уже развитых облачных подразделений.

Но возможен и такой вариант: Fastly купит какой-нибудь частный фонд. Непотраченных денег у таких фондов много, желание тратить их явно есть, а давление пайщиков фондов на менеджеров — «покажите доходность выше индекса!» — просто колоссальное. Поэтому возможно, что Fastly купит частный фонд с целью реструктуризировать бизнес компании, через пару лет снова вывести ее на IPO и заработать на росте ее капитализации. Например, такой кунштюк уже провернул фонд Thoma Bravo с Instructure.

А может, даже случится гибридный вариант: частный фонд купит Fastly, чтобы потом перепродать ее кому-то из американских интернет-гигантов.

Конечно, возможен рост акций и от инициатив руководства Fastly, но я думаю, что наибольшего роста котировок следует ждать в случае пинка от инвестора-активиста, появление которого давно назрело.

Активы под управлением частных фондов в США в миллиардах долларов. Примечание: данные за 2021 по состоянию на 30 июня. Источник: Daily Shot, Private equity funds still have massive amounts

Что может помешать

А если молния попадет второй раз. Акции компании упали по ряду причин. Отчасти сыграли свою роль ожидания инвесторами повышения ставок ФРС и, как следствие, снижение инвестиционной привлекательности убыточных стартапов. Также сыграло свою роль то, что результаты деятельности компании последний год не соответствуют заоблачным ожиданиям инвесторов.

Но еще у компании летом 2021 случился выход из строя ряда сервисов, в результате которого ее клиенты понесли потери, — что позже привело к уходу некоторых из них. Хотелось бы отметить, что последствия этой истории уже по большому счету ликвидированы и даже клиенты стали возвращаться. Но все же есть риски повторения ситуации с аварией — и в этом случае уйдет наверняка больше клиентов. И, скорее всего, навсегда.

«Оби-Ван, ты моя единственная надежда». Гипотетический бунт инвесторов-активистов или новости о продаже компании — это главные аргументы в пользу этих акций. Темпы роста показателей компании не такие крутые, а в относительных числах она стоит недешево: P / S у нее 8,78. При этом она чудовищно убыточная — хотя в немалой степени из-за обширных инвестиций в расширение и модернизацию бизнеса и НИОКР.

Это все будет накладывать ограничения на возможную премию к предложению о покупке компании.

А еще эти акции будут очень волатильными и возможность банкротства здесь очень велика, если Fastly не купят. Сумма задолженностей у нее просто огромная для убыточного стартапа: 1,123 млрд долларов, из которых, к счастью, только 107,269 млн нужно погасить в течение года, — а денег в распоряжении компании хватит на закрытие срочных задолженностей.

Что в итоге

Взять акции можно сейчас по 27,65 $. А дальше у нас есть следующие варианты:

дождаться роста акций до 33 $. Это разумная премия к текущей цене компании, и думаю, что мы достигнем этого уровня за следующие 14 месяцев;

более наглый вариант — надеяться на рост до 40 $. Он вполне реалистичный: гипотетический покупатель компании может предложить более ощутимую премию к нынешней цене. Но тут, возможно, придется подождать четыре года;

вариант для самых наглых — ждать возвращения акций к 100 $. Этот вариант предполагает, что Fastly продолжит существовать длительное время в качестве независимой компании, не обанкротится и сама станет крупной и прибыльной корпорацией. Но тут следует приготовиться ждать 10 лет.

Также следует понимать, что идея эта очень волатильная и если вы не любите, когда котировки штормит, то не приближайтесь к этим акциям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба