31 января 2022 БКС Экспресс Покровский Никита

В начале года акции банков взлетели на фоне роста доходности 10-летних облигаций США, но затем большинство бумаг начало резкую коррекцию. Частично снижение было вызвано падением широкого рынка, но в последнее время среди авторитетных финансовых учреждений и СМИ начинают звучать опасения насчет перспектив роста сектора в 2022 г.

Goldman Sachs понизил рейтинг банковского сектора до нейтрального, а журнал The Economist считает, что банкам будет непросто увеличить прибыль в этом году, несмотря на рост процентной ставки. Эксперты журнала справедливо отмечают, что несколько странно видеть снижение котировок сектора, когда некоторые из банкиров ждут более четырех повышений ставок в 2022 г.

Неопределенности инвесторам добавила ФРС США, опубликовавший исследование, посвященное цифровой валюте (CBDC). Регулятор на данный момент не сообщал никаких подробностей о потенциальном выпуске цифрового доллара, но считается, что его появление может иметь последствия для коммерческих банков. Попробуем разобраться в ситуации.

Все ли равны

Первым возможным объяснением падания акций банков The Economist назвал увеличение расходов и больше всего на фонд заработной платы. В 2021 г. затраты на вознаграждение сотрудникам в Godman выросли на 33% г/г до $17,7 млрд, плата в City также увеличилась на 33%, а в JPM и Bank of America — на 14% и 10% соответственно.

Это должно было отразиться на показателях эффективности (Efficiency Ratio) ведущих финансовых институтов. Если вкратце — чем меньше показатель, тем лучше. Формула проста: расходы (expences) / выручка (revenue)*100%. Важно не только значение показателя, но и его динамика. Уровень 50 считается оптимальным.

Изменения показателя совпали с динамикой котировок банков. JPM и GS ухудшили Efficiency Ratio, что совпало со снижением цены на акции. Morgan Stanley — на уровне прошлого года. BAC и особенно Wells Fargo заметно улучшили значение показателя. Исключением является Citigroup — несмотря на, значительное ухудшение показателя, котировки банка росли ввиду сильной перепроданности.

Вторым объяснением давления на акции сектора от The Economist является то, что инвесторы не считают повышение ставок однозначно хорошей новостью для банков. Обилие дешевых денег привело к росту количества сделок M&A и объемов первичного размещения (IPO). Направления коммерческого банкинга и трейдинга принесли Уолл-стрит серьезную прибыль в 2020—2021 г. Но теперь, по мере роста инфляции и разворота денежно-кредитной политики, ситуация может измениться. И с этим тезисом невозможно не согласиться.

Инвесторы могут использовать это как фильтр, чтобы выделить крупные банки, которые будет менее всего зависимы от доходов своих инвестиционных подразделений. Из крупнейших в лидерах будут Wells Fargo и Bank Of America.

То, что повышение ставки по-разному будет влиять на котировки банков отмечалось не раз. Сильнее всего будут выглядеть финансовые организации с более высокой долей беспроцентных депозитов и процентом займов с плавающей процентной ставкой. И по этому показателю снова лучше остальных Wells Fargo и Bank Of America.

Именно по этим причинам данные акции были выбраны как наиболее привлекательные для инвестирования среди крупных банков в 2022 г. Основные тезисы The Economist подтвердили выбор.

В январе котировки Wells Fargo и Bank Of America за первые 14 торговых дней выросли на 21% и 14% соответственно, что для среднесрочного инвестора являлось привлекательными значениями для фиксации. Затем бумаги оказались под давлением коррекции широкого рынка. Но стоит отметить, что Wells Fargo и Bank Of America выглядят лучше индекса S&P 500 и секторального индекса на примере ETF SPDR XFL — 13% и 3,1% против -7% и -1% процента соответственно.

Прибыли упадут?

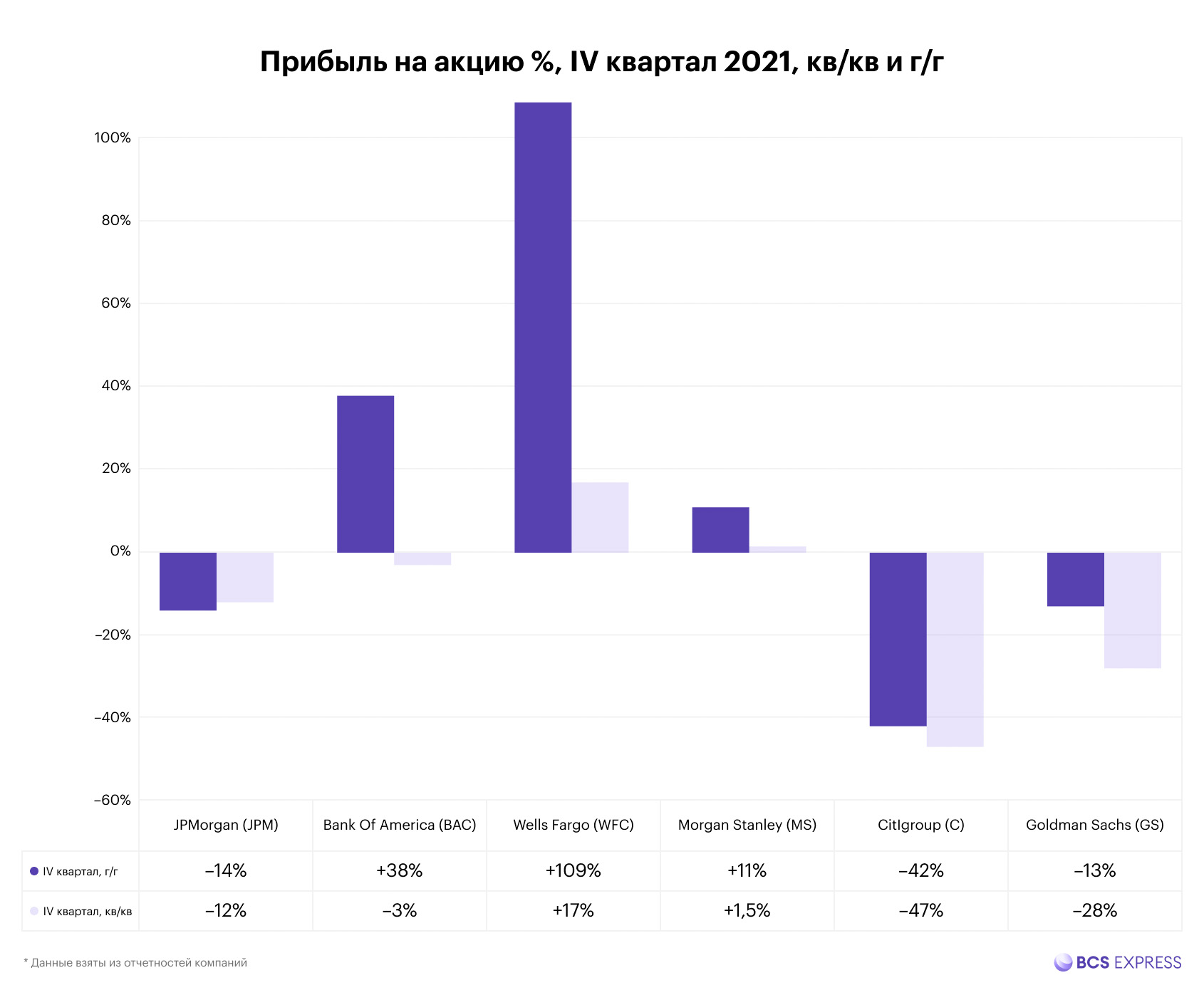

Что касается прибыли, то по итогам IV квартала лучше остальных были дела у Wells Fargo, Morgan Stanley и Bank Of America. Что в целом совпадает с динамикой котировок. Аналитики прогнозируют сильное снижение прибыли на акцию у крупных банков в 2022 г., но опять же не у всех. Лучше остальных выглядят прогнозы по Bank Of America и Morgan Stanley. Необходимо учитывать, что в прошедшем году на показатели прибыли сильно повлияли возвраты резервов, сформированных в пандемию.

Менеджмент Bank Of America отметил, что сдвиг ставки на +100 базисных пунктов увеличит процентный доход на $6,5 млрд. C учетом предполагаемых темпов повышения ставки не исключаю, что в итоге показатели прибыли на акцию могут показать рост г/г и оказаться лучше ожиданий аналитиков.

Также считаю, что результаты Wells Fargo превзойдут консенсус-прогнозы аналитиков — значения будут выше, а в некоторых кварталах будет рост г/г. Менеджмент

ожидает увеличение процентного дохода на 8% по итогам года. При этом данный прогноз был основан на ожидании 3-х повышений в 2022 г. по 25 базисных пунктов. Как было отмечено ранее, сейчас рынок закладывает уже более четырех повышений, при этом начинают звучать высказывания, что первый шаг может быть сразу на 50 пунктов.

Депозиты и займы по итогам IV квартала увеличились у обоих банков.

Goldman Sachs в причинах даунгрейда финансового сектора до нейтрального рейтинга выделил медленный рост 10-летних казначейских облигаций, сглаживание кривой доходности и замедление экономической активности.

По первому пункту считаю, что до конца года мы еще можем увидеть рост до диапазона 2–2,5%, если в итоге не выше. Сейчас процесс сглаживания кривой доходности находится только в процессе своего формирования, но данный фактор инвесторам необходимо безусловно учитывать. Замедление экономической активности будет негативно влиять на показатели отрасли, но стоит отметить, что Bank Of America и Wells Fargo имеют очень низкие показатели доли списанных кредитов (Net Charge-off ratio), что создает запас прочности в будущем.

Как и во всех секторах в 2022 г. для выбора бумаг потребуется более тщательный анализ перед покупкой. При этом срок удержания позиций будет сокращаться. Сценарий «купил, что угодно и держи» работать не будет. Не все банки будут находится в одинаковых условиях.

Если инвестор рассматривает вопрос инвестирования в банковский сектор (конкретно в крупные банки) и желает сыграть на повышении процентной ставки, то по-прежнему, рекомендую искать сигналы на открытие позиций в акциях Wells Fargo (WFC) и Bank Of America (BAC). Инвестиционные подразделения обоих банков, скорее всего, ухудшат финансовые показатели на фоне общей тенденции, но в условиях подъема ставок оба банка будут главными бенефициарами процесса.

Что касается рисков для банковского сектора от внедрения CBDC, то вопрос требует отдельного объемного исследования. Кратко отмечу, что данный процесс по своей исторической значимости будет равен или даже более значим, чем отмена Бреттон-Вудской системы. Происходить он будет, скорее всего, полноценно в момент или после следующего финансового кризиса.

Часть аналитиков ожидают исчезновения банков, но я на стороне прогноза, что они они станут «валидаторами» глобальной цифровой банковской системы. Главное отличие CBDC от текущих банковских переводов в том, что при CBDC никаких переводов не происходит, а лишь идет запись информации о том, что кому принадлежит в системе (концепт «деньги — это память»). Чтобы подтвердить подлинность передачи, как минимум, на начальном этапе потребуются банки. Запуск CBDC в корне изменит многие социальные процессы.

Goldman Sachs понизил рейтинг банковского сектора до нейтрального, а журнал The Economist считает, что банкам будет непросто увеличить прибыль в этом году, несмотря на рост процентной ставки. Эксперты журнала справедливо отмечают, что несколько странно видеть снижение котировок сектора, когда некоторые из банкиров ждут более четырех повышений ставок в 2022 г.

Неопределенности инвесторам добавила ФРС США, опубликовавший исследование, посвященное цифровой валюте (CBDC). Регулятор на данный момент не сообщал никаких подробностей о потенциальном выпуске цифрового доллара, но считается, что его появление может иметь последствия для коммерческих банков. Попробуем разобраться в ситуации.

Все ли равны

Первым возможным объяснением падания акций банков The Economist назвал увеличение расходов и больше всего на фонд заработной платы. В 2021 г. затраты на вознаграждение сотрудникам в Godman выросли на 33% г/г до $17,7 млрд, плата в City также увеличилась на 33%, а в JPM и Bank of America — на 14% и 10% соответственно.

Это должно было отразиться на показателях эффективности (Efficiency Ratio) ведущих финансовых институтов. Если вкратце — чем меньше показатель, тем лучше. Формула проста: расходы (expences) / выручка (revenue)*100%. Важно не только значение показателя, но и его динамика. Уровень 50 считается оптимальным.

Изменения показателя совпали с динамикой котировок банков. JPM и GS ухудшили Efficiency Ratio, что совпало со снижением цены на акции. Morgan Stanley — на уровне прошлого года. BAC и особенно Wells Fargo заметно улучшили значение показателя. Исключением является Citigroup — несмотря на, значительное ухудшение показателя, котировки банка росли ввиду сильной перепроданности.

Вторым объяснением давления на акции сектора от The Economist является то, что инвесторы не считают повышение ставок однозначно хорошей новостью для банков. Обилие дешевых денег привело к росту количества сделок M&A и объемов первичного размещения (IPO). Направления коммерческого банкинга и трейдинга принесли Уолл-стрит серьезную прибыль в 2020—2021 г. Но теперь, по мере роста инфляции и разворота денежно-кредитной политики, ситуация может измениться. И с этим тезисом невозможно не согласиться.

Инвесторы могут использовать это как фильтр, чтобы выделить крупные банки, которые будет менее всего зависимы от доходов своих инвестиционных подразделений. Из крупнейших в лидерах будут Wells Fargo и Bank Of America.

То, что повышение ставки по-разному будет влиять на котировки банков отмечалось не раз. Сильнее всего будут выглядеть финансовые организации с более высокой долей беспроцентных депозитов и процентом займов с плавающей процентной ставкой. И по этому показателю снова лучше остальных Wells Fargo и Bank Of America.

Именно по этим причинам данные акции были выбраны как наиболее привлекательные для инвестирования среди крупных банков в 2022 г. Основные тезисы The Economist подтвердили выбор.

В январе котировки Wells Fargo и Bank Of America за первые 14 торговых дней выросли на 21% и 14% соответственно, что для среднесрочного инвестора являлось привлекательными значениями для фиксации. Затем бумаги оказались под давлением коррекции широкого рынка. Но стоит отметить, что Wells Fargo и Bank Of America выглядят лучше индекса S&P 500 и секторального индекса на примере ETF SPDR XFL — 13% и 3,1% против -7% и -1% процента соответственно.

Прибыли упадут?

Что касается прибыли, то по итогам IV квартала лучше остальных были дела у Wells Fargo, Morgan Stanley и Bank Of America. Что в целом совпадает с динамикой котировок. Аналитики прогнозируют сильное снижение прибыли на акцию у крупных банков в 2022 г., но опять же не у всех. Лучше остальных выглядят прогнозы по Bank Of America и Morgan Stanley. Необходимо учитывать, что в прошедшем году на показатели прибыли сильно повлияли возвраты резервов, сформированных в пандемию.

Менеджмент Bank Of America отметил, что сдвиг ставки на +100 базисных пунктов увеличит процентный доход на $6,5 млрд. C учетом предполагаемых темпов повышения ставки не исключаю, что в итоге показатели прибыли на акцию могут показать рост г/г и оказаться лучше ожиданий аналитиков.

Также считаю, что результаты Wells Fargo превзойдут консенсус-прогнозы аналитиков — значения будут выше, а в некоторых кварталах будет рост г/г. Менеджмент

ожидает увеличение процентного дохода на 8% по итогам года. При этом данный прогноз был основан на ожидании 3-х повышений в 2022 г. по 25 базисных пунктов. Как было отмечено ранее, сейчас рынок закладывает уже более четырех повышений, при этом начинают звучать высказывания, что первый шаг может быть сразу на 50 пунктов.

Депозиты и займы по итогам IV квартала увеличились у обоих банков.

Goldman Sachs в причинах даунгрейда финансового сектора до нейтрального рейтинга выделил медленный рост 10-летних казначейских облигаций, сглаживание кривой доходности и замедление экономической активности.

По первому пункту считаю, что до конца года мы еще можем увидеть рост до диапазона 2–2,5%, если в итоге не выше. Сейчас процесс сглаживания кривой доходности находится только в процессе своего формирования, но данный фактор инвесторам необходимо безусловно учитывать. Замедление экономической активности будет негативно влиять на показатели отрасли, но стоит отметить, что Bank Of America и Wells Fargo имеют очень низкие показатели доли списанных кредитов (Net Charge-off ratio), что создает запас прочности в будущем.

Как и во всех секторах в 2022 г. для выбора бумаг потребуется более тщательный анализ перед покупкой. При этом срок удержания позиций будет сокращаться. Сценарий «купил, что угодно и держи» работать не будет. Не все банки будут находится в одинаковых условиях.

Если инвестор рассматривает вопрос инвестирования в банковский сектор (конкретно в крупные банки) и желает сыграть на повышении процентной ставки, то по-прежнему, рекомендую искать сигналы на открытие позиций в акциях Wells Fargo (WFC) и Bank Of America (BAC). Инвестиционные подразделения обоих банков, скорее всего, ухудшат финансовые показатели на фоне общей тенденции, но в условиях подъема ставок оба банка будут главными бенефициарами процесса.

Что касается рисков для банковского сектора от внедрения CBDC, то вопрос требует отдельного объемного исследования. Кратко отмечу, что данный процесс по своей исторической значимости будет равен или даже более значим, чем отмена Бреттон-Вудской системы. Происходить он будет, скорее всего, полноценно в момент или после следующего финансового кризиса.

Часть аналитиков ожидают исчезновения банков, но я на стороне прогноза, что они они станут «валидаторами» глобальной цифровой банковской системы. Главное отличие CBDC от текущих банковских переводов в том, что при CBDC никаких переводов не происходит, а лишь идет запись информации о том, что кому принадлежит в системе (концепт «деньги — это память»). Чтобы подтвердить подлинность передачи, как минимум, на начальном этапе потребуются банки. Запуск CBDC в корне изменит многие социальные процессы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба