8 февраля 2022 БКС Экспресс Зельцер Михаил

Котировки на 08:10 МСК

Японский Nikkei (+0,3%)

Китайский Shanghai Composite (-0,9%)

Южнокорейский Kospi (+0,3%)

Гонконгский Hang Seng (-1,8%)

Австралийский ASX (+1,2%)

О главном

Внимание инвесторов приковано к рынкам долгового капитала, поскольку траектория кредитных ставок непосредственно влияет на рынки долевого финансирования. Рост стоимости фондирования приводит к повышению дисконта в стоимостных моделях бизнеса корпораций, что выливается в снижение акций. В первую очередь, общее ухудшение кредитных условий аукнется на ценах бумаг компаний роста — под основным риском 2022 г. по-прежнему видится сектор Nasdaq.

В марте мы наверняка увидим начало цикла монетарного ужесточения в США. А руководство ЕЦБ лишь сейчас стало приходить в себя, реагируя на сохраняющуюся высокую инфляцию. «Все обещания по повышению ставок в еврозоне являются условными», — говорит Лагард. Но условия-то созданы.

На фоне многолетних максимумов доходностей гособлигаций инвесторы рынка акций США пребывают в нерешительности. Утренние фьючерсы на американские индексы не дают повода к оптимизму фондовых быков, а разнонаправленная динамика азиатских рынков акций сегодня приведет к невыразительному старту площадок Европы.

Азиатские рынки

Индексы АТР значительно разошлись в динамике. Если австралийский ASX прибавляет более процента на фоне активного роста металлургического сектора рынка, включая золотодобытчиков, то китайские бенчмарки окрашены в красный.

Накануне бравада инвесторов КНР рассматривалась в качестве технического аспекта после недельного перерыва из-за лунного Нового года — сегодня Shanghai Composite проседает на процент, вновь теряя поддержку на 3400 п., а бенчмарк рынка автономного Гонконга, Hang Seng, проваливается почти на 2%. Тренд рынка Поднебесной остается нисходящим, невзирая на полную противоположность монетарного курса НБК мировым тенденциям на фоне замедления экономики.

Таким образом, азиатский фактор сегодня вряд ли значительно повлияет на расстановку биржевых сил.

Металлурги могут чувствовать себя лучше на фоне устойчивости базовых металлов. А общая траектория рынков акций остается под давлением долгового рынка на волне высокой инфляции и закручивания гаек глобальными ЦБ, к которым, кажется, присоединился и ЕЦБ.

Американские площадки

Ведущие индексы США закрылись преимущественно с понижением. Очевидную слабость вновь демонстрирует высокотехнологичный Nasdaq, а голубая фишка ИТ — Meta (Facebook) потеряла еще 5% стоимости.

Аргументов для слома негативной тенденции 2022 г. не просматривается. Напротив, затишье на площадках может быть временным, а ударная волна января вновь способна обрушиться на позиции быков.

С технической точки зрения индекс широкого рынка акций S&P 500 остается в русле среднесрочного нисходящего тренда. Попытки отскока выглядят неубедительными, и рассматриваются в качестве снятия эффекта перепроданности компонентов индекса. Риск очередного захода на минимумы 2022 г. сохраняется. Утренние фьючерсы вторника малоактивны под 4480 п., что, в общем-то, можно интерпретировать как слабость игроков на повышение.

Негатив для рынков акций исходит от долговых площадок — кривая доходности 10-летних бондов США вышла на максимумы декабря 2019 г., вплотную приближаясь к планке в 2%. Уровень может быть взять уже в марте на фоне начала цикла монетарного ужесточения ФРС.

Помимо давления на сами цены облигаций, снижение ожидается и в курсах бумаг корпораций из-за изменений параметра дисконта в моделях ценообразования — рост кредитной ставки в знаменателе приводит к уменьшению прогнозной капитализации. Сильнее всего это повлияет на акции компаний высокотехнологичного сектора.

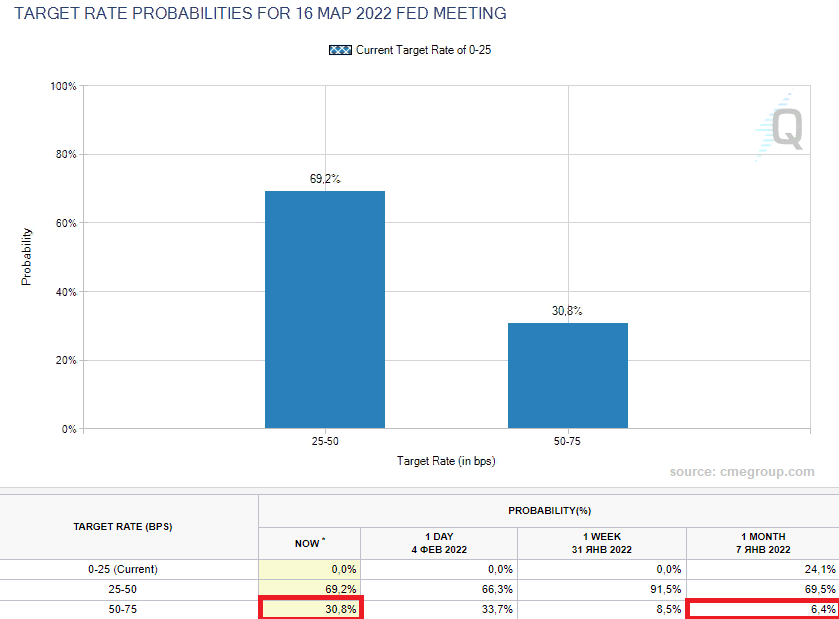

Если посмотреть на фьючерсы на ставку ФРС, то ожиданий сохранения текущей нулевой ставки нет. Баталии идут вокруг шага повышения — либо +25 б.п. (вероятность исхода пока 69%), либо сразу +50 б.п. Учитывая рекордную инфляцию, наши оценки, как и ранее, сводятся к широкому шагу регулятора. Очередные метрики по уровню ценового давления в экономике Штатов ожидаются в этот четверг. Консенсус по инфляции за январь — скачок до 7,3% годовых.

Таким образом, техническая картина по рынку акций США не претерпела изменений — разворот индексов коррелирует с монетарным разворотом ЦБ. Ставка на развитие нисходящего движения в S&P 500 сохраняется.

Но для российских финансовых инструментов рыночные факторы внешней среды сейчас имеют меньшее значение, чем накопленный дисконт от негативного геополитического нерыночного драйвера начала года. Накануне состоялись продолжительные переговоры на высшем уровне России и Франции по проблематике европейской безопасности, что может быть интерпретировано в качестве успокоительного.

Сырье

Цены на нефть откатились от $94 за баррель марки Brent. Здесь наши оценки по-прежнему сводятся к высокой значимости геополитической риск-премии в ценообразовании нефтяных срочных контрактов, а факторы незаполненных хранилищ и низкой производственной активности добытчиков лишь усиливают в моменте позиции быков.

Поскольку градус внешнеполитического противостояния незначительно ослаб, премия в Brent сократилась. К открытию Европы во вторник апрельские контракты опускаются к $92,5, однако пока уверенности в окончании атаки покупателей нет. Более выраженная реакция медведей будет прослеживаться лишь после падения планки $91,5.

Японский Nikkei (+0,3%)

Китайский Shanghai Composite (-0,9%)

Южнокорейский Kospi (+0,3%)

Гонконгский Hang Seng (-1,8%)

Австралийский ASX (+1,2%)

О главном

Внимание инвесторов приковано к рынкам долгового капитала, поскольку траектория кредитных ставок непосредственно влияет на рынки долевого финансирования. Рост стоимости фондирования приводит к повышению дисконта в стоимостных моделях бизнеса корпораций, что выливается в снижение акций. В первую очередь, общее ухудшение кредитных условий аукнется на ценах бумаг компаний роста — под основным риском 2022 г. по-прежнему видится сектор Nasdaq.

В марте мы наверняка увидим начало цикла монетарного ужесточения в США. А руководство ЕЦБ лишь сейчас стало приходить в себя, реагируя на сохраняющуюся высокую инфляцию. «Все обещания по повышению ставок в еврозоне являются условными», — говорит Лагард. Но условия-то созданы.

На фоне многолетних максимумов доходностей гособлигаций инвесторы рынка акций США пребывают в нерешительности. Утренние фьючерсы на американские индексы не дают повода к оптимизму фондовых быков, а разнонаправленная динамика азиатских рынков акций сегодня приведет к невыразительному старту площадок Европы.

Азиатские рынки

Индексы АТР значительно разошлись в динамике. Если австралийский ASX прибавляет более процента на фоне активного роста металлургического сектора рынка, включая золотодобытчиков, то китайские бенчмарки окрашены в красный.

Накануне бравада инвесторов КНР рассматривалась в качестве технического аспекта после недельного перерыва из-за лунного Нового года — сегодня Shanghai Composite проседает на процент, вновь теряя поддержку на 3400 п., а бенчмарк рынка автономного Гонконга, Hang Seng, проваливается почти на 2%. Тренд рынка Поднебесной остается нисходящим, невзирая на полную противоположность монетарного курса НБК мировым тенденциям на фоне замедления экономики.

Таким образом, азиатский фактор сегодня вряд ли значительно повлияет на расстановку биржевых сил.

Металлурги могут чувствовать себя лучше на фоне устойчивости базовых металлов. А общая траектория рынков акций остается под давлением долгового рынка на волне высокой инфляции и закручивания гаек глобальными ЦБ, к которым, кажется, присоединился и ЕЦБ.

Американские площадки

Ведущие индексы США закрылись преимущественно с понижением. Очевидную слабость вновь демонстрирует высокотехнологичный Nasdaq, а голубая фишка ИТ — Meta (Facebook) потеряла еще 5% стоимости.

Аргументов для слома негативной тенденции 2022 г. не просматривается. Напротив, затишье на площадках может быть временным, а ударная волна января вновь способна обрушиться на позиции быков.

С технической точки зрения индекс широкого рынка акций S&P 500 остается в русле среднесрочного нисходящего тренда. Попытки отскока выглядят неубедительными, и рассматриваются в качестве снятия эффекта перепроданности компонентов индекса. Риск очередного захода на минимумы 2022 г. сохраняется. Утренние фьючерсы вторника малоактивны под 4480 п., что, в общем-то, можно интерпретировать как слабость игроков на повышение.

Негатив для рынков акций исходит от долговых площадок — кривая доходности 10-летних бондов США вышла на максимумы декабря 2019 г., вплотную приближаясь к планке в 2%. Уровень может быть взять уже в марте на фоне начала цикла монетарного ужесточения ФРС.

Помимо давления на сами цены облигаций, снижение ожидается и в курсах бумаг корпораций из-за изменений параметра дисконта в моделях ценообразования — рост кредитной ставки в знаменателе приводит к уменьшению прогнозной капитализации. Сильнее всего это повлияет на акции компаний высокотехнологичного сектора.

Если посмотреть на фьючерсы на ставку ФРС, то ожиданий сохранения текущей нулевой ставки нет. Баталии идут вокруг шага повышения — либо +25 б.п. (вероятность исхода пока 69%), либо сразу +50 б.п. Учитывая рекордную инфляцию, наши оценки, как и ранее, сводятся к широкому шагу регулятора. Очередные метрики по уровню ценового давления в экономике Штатов ожидаются в этот четверг. Консенсус по инфляции за январь — скачок до 7,3% годовых.

Таким образом, техническая картина по рынку акций США не претерпела изменений — разворот индексов коррелирует с монетарным разворотом ЦБ. Ставка на развитие нисходящего движения в S&P 500 сохраняется.

Но для российских финансовых инструментов рыночные факторы внешней среды сейчас имеют меньшее значение, чем накопленный дисконт от негативного геополитического нерыночного драйвера начала года. Накануне состоялись продолжительные переговоры на высшем уровне России и Франции по проблематике европейской безопасности, что может быть интерпретировано в качестве успокоительного.

Сырье

Цены на нефть откатились от $94 за баррель марки Brent. Здесь наши оценки по-прежнему сводятся к высокой значимости геополитической риск-премии в ценообразовании нефтяных срочных контрактов, а факторы незаполненных хранилищ и низкой производственной активности добытчиков лишь усиливают в моменте позиции быков.

Поскольку градус внешнеполитического противостояния незначительно ослаб, премия в Brent сократилась. К открытию Европы во вторник апрельские контракты опускаются к $92,5, однако пока уверенности в окончании атаки покупателей нет. Более выраженная реакция медведей будет прослеживаться лишь после падения планки $91,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба