22 февраля 2022 T-Investments Болдов Михаил

С марта 2021 г. на фоне разогнавшейся инфляции ключевая ставка Банка России (ЦБ) выросла на 525 базисных пунктов и на середину февраля 2022 г. находится на локальном максимуме последних лет. 11 февраля совет директоров ЦБ в очередной раз (восьмой раз подряд) принял решение повысить ключевую ставку — с 8,5 до 9,5%.

В пресс-релизе по итогам этого заседания ЦБ заявил о том, что «инфляционные ожидания пока не снижаются, оставаясь на многолетних максимумах». Это может означать, что в ближайшем будущем нас ожидает дальнейший рост ставки уже до двузначных значений.

Высокая ключевая ставка влияет на экономику страны и особенно на банковский сектор. Разберёмся, как рост ставки может отразиться на будущих доходах российских банков, как и почему в прошлом росла ключевая ставка, как это отражалось на банковском секторе, а также из чего складываются доходы финансовых организаций.

Что такое ставка ЦБ, почему она растёт или снижается?

Ключевая ставка является основным инструментом денежно-кредитной политики Банка России, с помощью которого регулятор может влиять на кредитную и экономическую активность в стране в целях сохранения ценовой стабильности, то есть низкой, устойчивой и прогнозируемой инфляции.

Ключевая ставка — это минимальный процент, под который ЦБ кредитует коммерческие банки, и одновременно максимальный процент, под который ЦБ размещает свободные средства банков на своих депозитах.

Разница между ставкой ЦБ и процентами, под которые банки выдают кредиты своим клиентам, в значительной степени определяет маржу (и конечную прибыль) коммерческих банков.

Немного истории

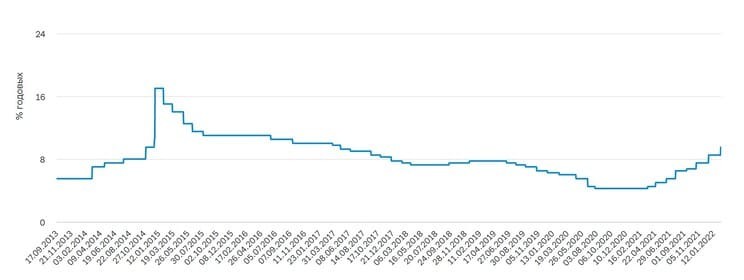

Ключевая ставка ЦБ была введена в качестве основного индикатора денежно-кредитной политики в сентябре 2013 г. До этого в качестве единой ставки для предоставления кредитов коммерческим банкам использовалась ставка рефинансирования ЦБ. С 1 января 2016 г. значение ставки рефинансирования прировняли к значению ключевой ставки, и с тех пор это фактически равнозначные понятия.

Ранее резкий рост ставки ЦБ РФ можно было наблюдать в 2014 г. — на фоне обострения геополитической ситуации и введения западных санкций. В тот период за год ставка выросла с 5,5 до 17%. 16 декабря 2014 г. на фоне острой фазы кризиса Банк России был вынужден поднять ставку сразу с 10,5 до 17%. Однако при столь высокой стоимости привлечения кредитов экономика не может нормально функционировать, поэтому, как только удалось нормализовать ситуацию, ставку начали опускать уже с января 2015 г.

Динамика ключевой ставки Банка России с 17.09.2013 по 15.02.2022 гг.

Экономический кризис не всегда приводит к росту ставки. Например, в период кризиса 2008 г. ставка рефинансирования выросла с 10 до 12,5%, что было ниже средних значений 2004–2007 гг., когда экономика России демонстрировала уверенный рост.

Таким образом, получается, что динамика ключевой ставки зависит от уровня официальной инфляции и целей по инфляции от ЦБ.

Ключевые показатели по инфляции на сайте ЦБ на 15.02.2022 г.

Источник: сайт Банка России

Рассмотрим, из чего складываются доходы коммерческих банков, и как на них влияет рост и снижение ключевой ставки.

Из чего формируются доходы банков?

Стандартно у коммерческих банков есть два основных источника доходов, связанных с финансовой деятельностью: процентные и комиссионные.

Процентные доходы — основной источник доходов банка. Формируется за счёт получения процентных выплат от клиентов по выданным кредитам и авансам. Также к процентным доходам относятся выплаты банку по долговым ценным бумагам и размещённым на депозитах денежным средствам.

Помимо процентных доходов у банков бывают процентные расходы. Они связаны с размещёнными в банке депозитам физических и юридических лиц, выпущенными долговыми ценными бумагами банка, субординированными займами, арендными платежами.

Разница между процентными доходами и процентными расходами банка составляет чистые процентные доходы (или расходы) за период.

Комиссионные доходы — ещё один источник дохода коммерческого банка. Формируется из комиссионных платежей клиентов за возможность пользоваться продуктами или услугами финансовой организации.

Комиссионные расходы направляются на выплаты контрагентам за предоставление услуг и совершение операций. Например, комиссии платёжным системам, расходы по программам лояльности и так далее.

По аналогии с процентными доходами, разница между комиссионными доходами и расходами составляет чистые комиссионные доходы (или расходы) банка.

Кроме того, банк может получать доходы от иных источников.

К прочим доходам относятся: получаемые дивиденды от владения ценными бумагами, выплаты банку в качестве начисленных пени и штрафов, доходы от реализации имущества и другие.

При этом банк обязан следить за качеством своего кредитного портфеля и формировать резервы с учётом возможных потерь по выданным кредитам. Чем выше риск невозврата выданных средств, тем больше должен быть резерв банка. Это в свою очередь негативно отражается на итоговой прибыли организации.

Как изменение ключевой ставки влияет на доходы банков?

Изменение ключевой ставки непосредственно влияет на процентные доходы и расходы. Косвенно жёсткая или мягкая денежно-кредитная политика ЦБ оказывает влияние практически на все финансовые показатели банковской деятельности.

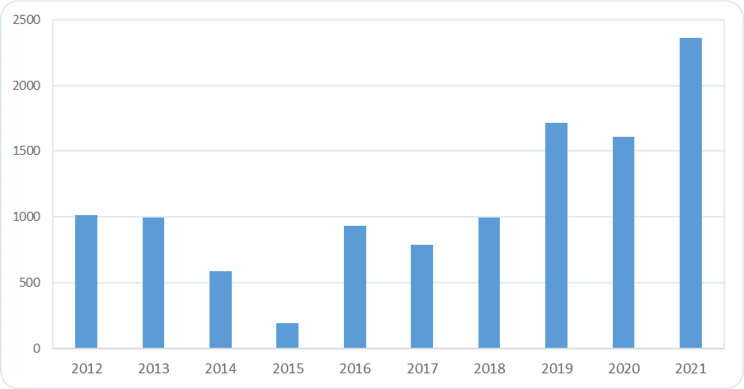

Рассмотрим динамику прибыли российских кредитных организаций, чтобы понять насколько доходы банковского сектора коррелировались в прошлом с изменением процентной ставки.

Общий объём прибыли, полученной действующими кредитными организациями в РФ, млрд руб.

Источник: данные Росстата

В 2014 и 2015 гг. прибыль банков резко упала на фоне высокой ключевой ставки ЦБ. При этом рост ставки стал лишь следствием общего кризиса в банковском секторе, когда на рынке возникла уникальная ситуация «идеального шторма»: девальвация рубля, высокая инфляция, введение западных санкций, дефицит денежной ликвидности, ухудшение финансового состояния заёмщиков, очистка банковского сектора. Только в 2015 г. банковских лицензий в России лишились 90 банков.

Повышение ключевой ставки в 2021 г. происходило в иных экономических условиях, а рост инфляции в значительной степени стал следствием роста стоимости сырьевых товаров на внешних рынках. Итоговые результаты банковского сектора отличаются от того, что мы наблюдали в 2014 г.: прибыль кредитных организаций в России в 2021 г. достигла исторического максимума.

Однако нельзя точно сказать, каким будет влияние ключевой ставки для каждого отдельного эмитента, не вникнув в деятельность финансовой организации и не проанализировав большое количество параметров. Итоговая прибыль банка зависит от большого количества факторов, и ставка ЦБ является лишь одним из них.

Таким образом, рост или снижение ставки не является достаточным условием для достоверного прогноза по динамике чистой прибыли финансовой организации. И, как следствие, это не должно становиться единственной причиной для инвестора покупать или продавать акции конкретного банка.

Чего можно ожидать в будущем?

Действия ЦБ являются реакцией на внешние экономические условия, то есть следствием, а не причиной того, что происходит в финансовом секторе. Даже рекордный за последние годы рост ключевой ставки пока не приводит к снижению инфляции, которая остаётся значительно выше целевого уровня в 4%. Это заставляет прогнозировать дальнейшее ужесточение денежно-кредитной политики, что будет оказывать давление на банковский сектор.

2022 год в значительной степени станет определяющим для банковского сектора нашей страны. Если ЦБ не удастся обуздать инфляцию, высокие ставки по кредитам могут снизить спрос на займы со стороны населения и бизнеса, а качество кредитного портфеля многих банков может ухудшиться. Это негативно отразится на итоговой прибыли кредитных организаций. В первую очередь пострадать могут те банки, в портфеле которых велика доля кредитов с фиксированной процентной ставкой. Её нельзя менять вслед за рыночной ставкой кредитования, в отличие от плавающей.

Рост и снижение ключевой ставки не являются главной причиной роста и падения прибылей кредитных организаций, а итоговые финансовые результаты отдельных банков могут значительно отличаться в зависимости от структуры и качества банковского портфеля. При этом в результате зачистки и оздоровления финансового сектора после кризиса 2014 г. финансовая отрасль выглядит более устойчивой к кризису по сравнению с прошлыми периодами высоких ставок.

В пресс-релизе по итогам этого заседания ЦБ заявил о том, что «инфляционные ожидания пока не снижаются, оставаясь на многолетних максимумах». Это может означать, что в ближайшем будущем нас ожидает дальнейший рост ставки уже до двузначных значений.

Высокая ключевая ставка влияет на экономику страны и особенно на банковский сектор. Разберёмся, как рост ставки может отразиться на будущих доходах российских банков, как и почему в прошлом росла ключевая ставка, как это отражалось на банковском секторе, а также из чего складываются доходы финансовых организаций.

Что такое ставка ЦБ, почему она растёт или снижается?

Ключевая ставка является основным инструментом денежно-кредитной политики Банка России, с помощью которого регулятор может влиять на кредитную и экономическую активность в стране в целях сохранения ценовой стабильности, то есть низкой, устойчивой и прогнозируемой инфляции.

Ключевая ставка — это минимальный процент, под который ЦБ кредитует коммерческие банки, и одновременно максимальный процент, под который ЦБ размещает свободные средства банков на своих депозитах.

Разница между ставкой ЦБ и процентами, под которые банки выдают кредиты своим клиентам, в значительной степени определяет маржу (и конечную прибыль) коммерческих банков.

Немного истории

Ключевая ставка ЦБ была введена в качестве основного индикатора денежно-кредитной политики в сентябре 2013 г. До этого в качестве единой ставки для предоставления кредитов коммерческим банкам использовалась ставка рефинансирования ЦБ. С 1 января 2016 г. значение ставки рефинансирования прировняли к значению ключевой ставки, и с тех пор это фактически равнозначные понятия.

Ранее резкий рост ставки ЦБ РФ можно было наблюдать в 2014 г. — на фоне обострения геополитической ситуации и введения западных санкций. В тот период за год ставка выросла с 5,5 до 17%. 16 декабря 2014 г. на фоне острой фазы кризиса Банк России был вынужден поднять ставку сразу с 10,5 до 17%. Однако при столь высокой стоимости привлечения кредитов экономика не может нормально функционировать, поэтому, как только удалось нормализовать ситуацию, ставку начали опускать уже с января 2015 г.

Динамика ключевой ставки Банка России с 17.09.2013 по 15.02.2022 гг.

Экономический кризис не всегда приводит к росту ставки. Например, в период кризиса 2008 г. ставка рефинансирования выросла с 10 до 12,5%, что было ниже средних значений 2004–2007 гг., когда экономика России демонстрировала уверенный рост.

Таким образом, получается, что динамика ключевой ставки зависит от уровня официальной инфляции и целей по инфляции от ЦБ.

Ключевые показатели по инфляции на сайте ЦБ на 15.02.2022 г.

Источник: сайт Банка России

Рассмотрим, из чего складываются доходы коммерческих банков, и как на них влияет рост и снижение ключевой ставки.

Из чего формируются доходы банков?

Стандартно у коммерческих банков есть два основных источника доходов, связанных с финансовой деятельностью: процентные и комиссионные.

Процентные доходы — основной источник доходов банка. Формируется за счёт получения процентных выплат от клиентов по выданным кредитам и авансам. Также к процентным доходам относятся выплаты банку по долговым ценным бумагам и размещённым на депозитах денежным средствам.

Помимо процентных доходов у банков бывают процентные расходы. Они связаны с размещёнными в банке депозитам физических и юридических лиц, выпущенными долговыми ценными бумагами банка, субординированными займами, арендными платежами.

Разница между процентными доходами и процентными расходами банка составляет чистые процентные доходы (или расходы) за период.

Комиссионные доходы — ещё один источник дохода коммерческого банка. Формируется из комиссионных платежей клиентов за возможность пользоваться продуктами или услугами финансовой организации.

Комиссионные расходы направляются на выплаты контрагентам за предоставление услуг и совершение операций. Например, комиссии платёжным системам, расходы по программам лояльности и так далее.

По аналогии с процентными доходами, разница между комиссионными доходами и расходами составляет чистые комиссионные доходы (или расходы) банка.

Кроме того, банк может получать доходы от иных источников.

К прочим доходам относятся: получаемые дивиденды от владения ценными бумагами, выплаты банку в качестве начисленных пени и штрафов, доходы от реализации имущества и другие.

При этом банк обязан следить за качеством своего кредитного портфеля и формировать резервы с учётом возможных потерь по выданным кредитам. Чем выше риск невозврата выданных средств, тем больше должен быть резерв банка. Это в свою очередь негативно отражается на итоговой прибыли организации.

Как изменение ключевой ставки влияет на доходы банков?

Изменение ключевой ставки непосредственно влияет на процентные доходы и расходы. Косвенно жёсткая или мягкая денежно-кредитная политика ЦБ оказывает влияние практически на все финансовые показатели банковской деятельности.

Рассмотрим динамику прибыли российских кредитных организаций, чтобы понять насколько доходы банковского сектора коррелировались в прошлом с изменением процентной ставки.

Общий объём прибыли, полученной действующими кредитными организациями в РФ, млрд руб.

Источник: данные Росстата

В 2014 и 2015 гг. прибыль банков резко упала на фоне высокой ключевой ставки ЦБ. При этом рост ставки стал лишь следствием общего кризиса в банковском секторе, когда на рынке возникла уникальная ситуация «идеального шторма»: девальвация рубля, высокая инфляция, введение западных санкций, дефицит денежной ликвидности, ухудшение финансового состояния заёмщиков, очистка банковского сектора. Только в 2015 г. банковских лицензий в России лишились 90 банков.

Повышение ключевой ставки в 2021 г. происходило в иных экономических условиях, а рост инфляции в значительной степени стал следствием роста стоимости сырьевых товаров на внешних рынках. Итоговые результаты банковского сектора отличаются от того, что мы наблюдали в 2014 г.: прибыль кредитных организаций в России в 2021 г. достигла исторического максимума.

Однако нельзя точно сказать, каким будет влияние ключевой ставки для каждого отдельного эмитента, не вникнув в деятельность финансовой организации и не проанализировав большое количество параметров. Итоговая прибыль банка зависит от большого количества факторов, и ставка ЦБ является лишь одним из них.

Таким образом, рост или снижение ставки не является достаточным условием для достоверного прогноза по динамике чистой прибыли финансовой организации. И, как следствие, это не должно становиться единственной причиной для инвестора покупать или продавать акции конкретного банка.

Чего можно ожидать в будущем?

Действия ЦБ являются реакцией на внешние экономические условия, то есть следствием, а не причиной того, что происходит в финансовом секторе. Даже рекордный за последние годы рост ключевой ставки пока не приводит к снижению инфляции, которая остаётся значительно выше целевого уровня в 4%. Это заставляет прогнозировать дальнейшее ужесточение денежно-кредитной политики, что будет оказывать давление на банковский сектор.

2022 год в значительной степени станет определяющим для банковского сектора нашей страны. Если ЦБ не удастся обуздать инфляцию, высокие ставки по кредитам могут снизить спрос на займы со стороны населения и бизнеса, а качество кредитного портфеля многих банков может ухудшиться. Это негативно отразится на итоговой прибыли кредитных организаций. В первую очередь пострадать могут те банки, в портфеле которых велика доля кредитов с фиксированной процентной ставкой. Её нельзя менять вслед за рыночной ставкой кредитования, в отличие от плавающей.

Рост и снижение ключевой ставки не являются главной причиной роста и падения прибылей кредитных организаций, а итоговые финансовые результаты отдельных банков могут значительно отличаться в зависимости от структуры и качества банковского портфеля. При этом в результате зачистки и оздоровления финансового сектора после кризиса 2014 г. финансовая отрасль выглядит более устойчивой к кризису по сравнению с прошлыми периодами высоких ставок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба