2 марта 2022 ITI Capital Луцко Искандер

Последние западные санкции против России

1) Заморозка финансовых активов ЦБ России

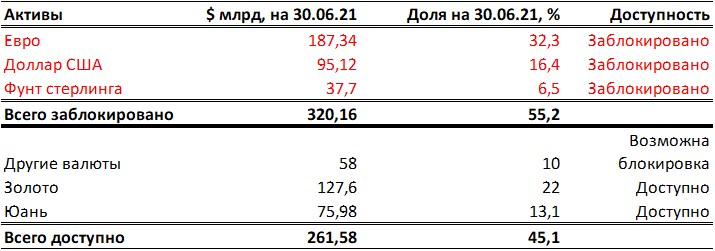

США и Великобритания присоединились к санкциям против ЦБ России, в результате чего «заморозке» подвергнутся еще $180 млрд валютных резервов (28,5% всего объема).

В итоге всего будет «заморожено» $368 млрд ($188 млрд + $180 млрд), т.е. у ЦБ останутся $272 млрд ($640 млрд - $368 млрд), но реально нужно рассчитывать только на $233 млрд: золото стоимостью $133 млрд, $24 млрд SDR и юани в эквиваленте $76 млрд. SDR также могут попасть под ограничения.

Поэтому пока, по сути, будут доступны лишь $209 млрд, или 33% резервов ЦБ, как вчера сказала председатель Банка России Эльвира Набиуллина, у регулятора сейчас ограниченные возможности для интервенций.

По последним данным ЦБ, объем продажи валюты с 25 по 28 февраля составил $1,3 млрд, или 22% оборота на рынке за две торговой сессии, что очень много.

Активы Банка России

2) Санкции против 80% активов российской банковской системы. Попавшие под ограничительные меры банки подлежат отключению от SWIFT, а валютные транзакции за пределами России подлежат полной блокировке. В финальный «черный список» вошли ВТБ, Банк Россия, Открытие, Промсвязьбанк, Новикомбанк, Совкомбанк и ВЭБ. На текущий момент почти все активы финансовой системы России, или около 80%, попали под секторальные санкции. Всего на НОСТРО счетах банковской системы находились $26,5 млрд в валюте по состоянию на январь 2022 г., из них большая часть «заморожена».

3) Уход крупнейших иностранных инвесторов из России. Капитализация рынка акций России упала на $400 млрд сначала года. BP первой объявила о продаже 20% акций Роснефти (суммарный убыток BP от вынужденной продажи может превысить $20 млрд), Норвежских суверенный фонд (активы под управлением которого составляют $1,4 трлн) избавится от инвестиций в Россию объемом $2,6 млрд. Это по сути последний из крупных игроков, который покинет российский фондовый рынок после массового бегства инвесторов в 2013–2014 гг. MSCI, крупнейший индексный фонд в мире, анонсировал исключение России, вес которой в индексе сейчас составляет 2,6% по сравнению с 4% до падения рынка. Такая мера подразумевает отток на $20 млрд, отток из облигационных индексов JPM в валюте и рублях может составить $35 млрд.

Следовательно, можно утверждать, что «длинных» иностранных денег в России больше нет, останутся лишь спекулянты. Суммарный отток всех «длинных денег», включая средства нерезидентов, может превысить $80 млрд. Но правительство 28 февраля ограничило вывод капитала за рубеж. Данный оценка не учитывает отток средств нерезидентов из ОФЗ из-за запрета на вывод капитала; их доля на этом рынке пока составляет 17,4% (минимум с декабря 2012), что эквивалентно более $28 млрд. Россия может допустить технический дефолт по ОФЗ, т.к. так как Euroclear прекратила расчеты по сделкам с российскими ценными бумагами, лишив возможности нерезидентов получать по ним платежи.

Ждем оттока средств нерезидентов и сокращения их доли на рынке ОФЗ с 18% в январе. Норвежская Equinor прекращает инвестиции в Россию и выходит из совместных предприятий. Компания является партнером Роснефти по Севкомнефтегазу и Ангаранефти.

-97.jpg)

4) NYSE и NASDAQ остановили торги всеми расписками на российский акции с 1 марта.

Последняя реакция правительства России на действия запада

1) Ограничение на вывод капитала для нерезидентов. Запрет для брокеров на исполнение сделок продажи ценных бумаг по поручению нерезидентов.

2) НРД заблокировал счета Clearstream и Euroclear в ответ на действия Euroclear.

3) ЦБ предписал депозитариям приостановить выплаты по ценным бумагам. ЦБ ввел шестимесячный мораторий на платежи по ценным бумагам, включая дивиденды, купоны и основной долг, в адрес нерезидентов. Эта мера увеличивает риск технического дефолта за исключением бумаг, которые хранятся в локальном НРД. Среди самых крупных предстоящих платежей российских компаний – погашение Роснефти $2,2 млрд на следующей неделе.

Суммарный объем выплат по еврооблигациям российских эмитентов до середины 2023 г. превышает $45 млрд исходя из основного долга и при условии исполнения колл-опциона. Поэтому сейчас короткие облигации Лукойла и прочих эмитентов с рейтингом надежности BBB торгуются на уровне 40% от номинала. Доходность к погашению суверенной России 30 превысила 69%, а стоимость составляет 48% от номинала!

4) Обязательные продажи валюты экспортерами. 28 февраля ЦБ объявил о мерах, которые в последний раз были вынуждены использовать Украина и Белоруссия во время обвала местных валют, т.е. об обязательной продаже 80% валютной выручки от внешнеторговых операций. Это крайне эффективная мера поддержки курса. ЦБ запретил брокерам продавать ценные бумаги, если соответствующие поручения им дали иностранные компании или физические лица.

5) Закрытие фондового рынка акций и облигаций и поддержка государства. Власти собираются потратить на акции российских компаний до ₽1 трлн из ФНБ. Эта новость очень важна для локальных бумаг, обратного выкупа (buy-back) на ₽1 трлн, или $10,5 млрд, что соответствует 9% нынешней капитализации рынка объемом $120 млрд, будет вполне достаточно. Схожие меры принимали в 2008 г., ВЭБ проводил сделки, но сейчас требуется синергия, в частности за счет деэскалации конфликта.

6) Ключевая ставка «пробила потолок». В случае «заморозки» активов ЦБ придется повышать рублёвую ставку, но эта мера не окажет ощутимой поддержки курсу, так как требуется синергия с валютным предложением на рынке. ЦБ повысил ключевую ставку до 20%, исторического максимума.

7) Дедолларизация. Власти объявили дедолларизацию (доля доллара во внешних расчетах сейчас составляет 19%), чтобы ограничить обращение валюты и принять другие меры для искусственного снижения спроса на валюту. Со временем рубль может лишиться статуса свободно конвертируемой валюты, ЦБ может зафиксировать курс, как это сделали некоторые нефтедобывающие страны, в частности Саудовская Аравия (реал) и ОАЭ (дирхам).

1) Заморозка финансовых активов ЦБ России

США и Великобритания присоединились к санкциям против ЦБ России, в результате чего «заморозке» подвергнутся еще $180 млрд валютных резервов (28,5% всего объема).

В итоге всего будет «заморожено» $368 млрд ($188 млрд + $180 млрд), т.е. у ЦБ останутся $272 млрд ($640 млрд - $368 млрд), но реально нужно рассчитывать только на $233 млрд: золото стоимостью $133 млрд, $24 млрд SDR и юани в эквиваленте $76 млрд. SDR также могут попасть под ограничения.

Поэтому пока, по сути, будут доступны лишь $209 млрд, или 33% резервов ЦБ, как вчера сказала председатель Банка России Эльвира Набиуллина, у регулятора сейчас ограниченные возможности для интервенций.

По последним данным ЦБ, объем продажи валюты с 25 по 28 февраля составил $1,3 млрд, или 22% оборота на рынке за две торговой сессии, что очень много.

Активы Банка России

2) Санкции против 80% активов российской банковской системы. Попавшие под ограничительные меры банки подлежат отключению от SWIFT, а валютные транзакции за пределами России подлежат полной блокировке. В финальный «черный список» вошли ВТБ, Банк Россия, Открытие, Промсвязьбанк, Новикомбанк, Совкомбанк и ВЭБ. На текущий момент почти все активы финансовой системы России, или около 80%, попали под секторальные санкции. Всего на НОСТРО счетах банковской системы находились $26,5 млрд в валюте по состоянию на январь 2022 г., из них большая часть «заморожена».

3) Уход крупнейших иностранных инвесторов из России. Капитализация рынка акций России упала на $400 млрд сначала года. BP первой объявила о продаже 20% акций Роснефти (суммарный убыток BP от вынужденной продажи может превысить $20 млрд), Норвежских суверенный фонд (активы под управлением которого составляют $1,4 трлн) избавится от инвестиций в Россию объемом $2,6 млрд. Это по сути последний из крупных игроков, который покинет российский фондовый рынок после массового бегства инвесторов в 2013–2014 гг. MSCI, крупнейший индексный фонд в мире, анонсировал исключение России, вес которой в индексе сейчас составляет 2,6% по сравнению с 4% до падения рынка. Такая мера подразумевает отток на $20 млрд, отток из облигационных индексов JPM в валюте и рублях может составить $35 млрд.

Следовательно, можно утверждать, что «длинных» иностранных денег в России больше нет, останутся лишь спекулянты. Суммарный отток всех «длинных денег», включая средства нерезидентов, может превысить $80 млрд. Но правительство 28 февраля ограничило вывод капитала за рубеж. Данный оценка не учитывает отток средств нерезидентов из ОФЗ из-за запрета на вывод капитала; их доля на этом рынке пока составляет 17,4% (минимум с декабря 2012), что эквивалентно более $28 млрд. Россия может допустить технический дефолт по ОФЗ, т.к. так как Euroclear прекратила расчеты по сделкам с российскими ценными бумагами, лишив возможности нерезидентов получать по ним платежи.

Ждем оттока средств нерезидентов и сокращения их доли на рынке ОФЗ с 18% в январе. Норвежская Equinor прекращает инвестиции в Россию и выходит из совместных предприятий. Компания является партнером Роснефти по Севкомнефтегазу и Ангаранефти.

4) NYSE и NASDAQ остановили торги всеми расписками на российский акции с 1 марта.

Последняя реакция правительства России на действия запада

1) Ограничение на вывод капитала для нерезидентов. Запрет для брокеров на исполнение сделок продажи ценных бумаг по поручению нерезидентов.

2) НРД заблокировал счета Clearstream и Euroclear в ответ на действия Euroclear.

3) ЦБ предписал депозитариям приостановить выплаты по ценным бумагам. ЦБ ввел шестимесячный мораторий на платежи по ценным бумагам, включая дивиденды, купоны и основной долг, в адрес нерезидентов. Эта мера увеличивает риск технического дефолта за исключением бумаг, которые хранятся в локальном НРД. Среди самых крупных предстоящих платежей российских компаний – погашение Роснефти $2,2 млрд на следующей неделе.

Суммарный объем выплат по еврооблигациям российских эмитентов до середины 2023 г. превышает $45 млрд исходя из основного долга и при условии исполнения колл-опциона. Поэтому сейчас короткие облигации Лукойла и прочих эмитентов с рейтингом надежности BBB торгуются на уровне 40% от номинала. Доходность к погашению суверенной России 30 превысила 69%, а стоимость составляет 48% от номинала!

4) Обязательные продажи валюты экспортерами. 28 февраля ЦБ объявил о мерах, которые в последний раз были вынуждены использовать Украина и Белоруссия во время обвала местных валют, т.е. об обязательной продаже 80% валютной выручки от внешнеторговых операций. Это крайне эффективная мера поддержки курса. ЦБ запретил брокерам продавать ценные бумаги, если соответствующие поручения им дали иностранные компании или физические лица.

5) Закрытие фондового рынка акций и облигаций и поддержка государства. Власти собираются потратить на акции российских компаний до ₽1 трлн из ФНБ. Эта новость очень важна для локальных бумаг, обратного выкупа (buy-back) на ₽1 трлн, или $10,5 млрд, что соответствует 9% нынешней капитализации рынка объемом $120 млрд, будет вполне достаточно. Схожие меры принимали в 2008 г., ВЭБ проводил сделки, но сейчас требуется синергия, в частности за счет деэскалации конфликта.

6) Ключевая ставка «пробила потолок». В случае «заморозки» активов ЦБ придется повышать рублёвую ставку, но эта мера не окажет ощутимой поддержки курсу, так как требуется синергия с валютным предложением на рынке. ЦБ повысил ключевую ставку до 20%, исторического максимума.

7) Дедолларизация. Власти объявили дедолларизацию (доля доллара во внешних расчетах сейчас составляет 19%), чтобы ограничить обращение валюты и принять другие меры для искусственного снижения спроса на валюту. Со временем рубль может лишиться статуса свободно конвертируемой валюты, ЦБ может зафиксировать курс, как это сделали некоторые нефтедобывающие страны, в частности Саудовская Аравия (реал) и ОАЭ (дирхам).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба