15 марта 2022 Открытие Лукичева Оксана

Первая половина марта выдалась для рынков драгоценных металлов невероятно волатильной. Цены на золото возвращались к максимальным значениям июля 2020 г., протестировав $2 070/унц. Цены на палладий достигали $3 300/унц., опасаясь перебоев с поставками из России. Шок от геополитических рисков вызвал переоценку новой реальности участниками рынка. Падение на фондовом рынке свидетельствовало о переходе инвесторов к защитным активам. Однако ожидание повышения процентной ставки ФРС США на мартовском заседании ограничило потенциал роста и привело к коррекции цен на прошлой неделе. Одновременно можно сказать, что инвесторы пока не видят большой вероятности распространения конфликта за пределы Украины и втягивание в него других стран.

Текущая неделя станет активной для центральных банков. Намечены заседания ФРС США и Банка Англии, от которых ожидается повышение процентных ставок. Банк Японии на заседании в пятницу может ужесточить риторику. Выступления представителей регуляторов и публикация важной экономической статистики будут поддерживать волатильность на высоком уровне.

Выступление главы ФРС США Джерома Пауэлла перед Конгрессом в начале марта свидетельствовало, что регулятор склоняется повысить процентную ставку в марте на 0,25%, осознавая краткосрочные риски для экономики, но также будет более агрессивно повышать ставку в дальнейшем, если инфляция не замедлится. Инфляция в США в феврале 2022 г. достигла 7,9% г/г. Фьючерсы FedWatch показывают 95,9%-ю вероятность повышения до 0,25-0,50% в ходе мартовского заседания. Итоги заседания станут известны 16 марта 2022 г.

В ходе мартовского заседания ЕЦБ принял решение о более быстром сворачивании программы выкупа активов. В апреле на программу будет выделено 40 млрд евро, в мае – 30 млрд, а в июне 20 млрд, но регулятор также подчеркнул, что программа может быть возобновлена, если для этого возникнет необходимость. Глава ЕЦБ Кристин Лагард также не исключила повышение ставки до конца года, что сместило ожидания рынка по ставке к значению до 0,45%.

Лондонская ассоциация рынка драгоценных металлов (LBMA) приостановила аккредитацию шести российских аффинажных заводов: ОАО «Красцветмет», ОАО «Новосибирский НПЗ», ОАО «Уралэлектромедь», Московского завода по обработке специальных сплавов, Приокского завода цветных металлов и Щелковского завода вторичных драгоценных металлов. Все заводы были аккредитованы на производство как золота, так и серебра, кроме Московского завода по обработке специальных сплавов, который был аккредитован только на производство золота.

Слитки перечисленных аффинажных заводов не будут приниматься на лондонском рынке к поставке до дальнейшего уведомления, однако металл, произведенный до даты приостановки аккредитации, продолжит обращаться на рынке. По оценке участников рынка, уход российских аффинажных заводов окажет незначительное влияние на мировой рынок драгоценных металлов, а российские металлы по-прежнему будут находить покупателей в таких странах, как Китай и Ближний Восток.

Спрос на физическое золото в азиатских хабах в прошедший период стагнировал из-за резкого роста цен. Индийские дилеры продавали золото с дисконтом в $27/унц к лондонским ценам на фоне нулевого спроса со стороны ювелиров. Значительный рост цен в рупиях и сезонно слабый период резко сократили розничные продажи. Высокие цены также могут начать стимулировать продажи лома.

Поставка золота в Китае осуществлялась в диапазоне от -$2,0 до $0,8/унц, покупки практически остановились из-за роста цен, но среднесрочно ожидается возобновление более активных продаж. В Гонконге золото предлагалось в диапазоне -$2,0 до $1,0/унц. Быстрое распространение COVID-19 в Китае и Гонконге увеличивает вероятность введения жесткого карантина, что останавливает торговую деятельность.

В Сингапуре премии повысились до $1,8-2,5/унц, в Японии золото торговалось в диапазоне –от -$1,0 до $1,0/унц к лондонским ценам.

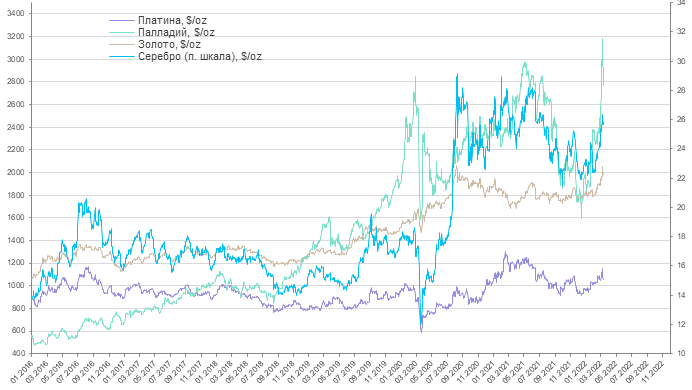

Геополитические события вытолкнули цены на золото до $2 078/унц, но рынок недолго держался на максимальных уровнях. В преддверии заседания Комитета по открытому рынку ФРС США цены понизились до $1 975/унц. Инфляция в США в феврале продолжает расти, что усилило уверенность участников рынка в повышении процентной ставки в ходе мартовского заседания. Однако в следующие несколько месяцев действия ФРС могут быть более мягкими, чем первоначально ожидалось, в связи с высокими ценами на энергоносители, дополнительными проблемами с цепочками поставок и растущей волатильностью финансовых рынков. В то же время растущие цены на прочие сырьевые товары, особенно на энергоносители, увеличивают риск замедления роста мировой экономики и риск развития рецессии в некоторых регионах. Учитывая, что инфляция по прогнозам будет оставаться высокой в ??течение более длительного времени, а реальные доходности все глубже сползают в отрицательную зону, можно ожидать дополнительную поддержку рынку золота.

Помимо интереса к золоту как к защитному активу, на рынке начинает проявляться более широкий стратегический интерес к металлу. Инвесторы все больше беспокоятся о перспективах роста, инфляции и степени, в которой политика центральных банков может успешно сбалансировать сочетание этих двух факторов. Стратегическая диверсификация портфелей в сторону золота с учетом краткосрочной макроэкономической неопределенности, более высокой инфляции и, как следствие, более низких реальных ставок, будет означать, что высокие уровни цен на золото должны быть устойчивыми.

В случае увеличения вероятности развития рецессии во 2 полугодии 2022 г. или в 2023 г. цены на золото могут перейти в диапазон $2 350-2 500/унц, на серебро – в диапазон $35-40/унц, ожидают аналитики CITI.

Цены на серебро в прошедший период в корреляции с рынком золота вырастали выше $27,3/унц, после чего понизились до $25,18/унц. Соотношение цен между золотом и серебром составило 78,25 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 40,98 (среднее значение за 5 лет — 57). Серебро проявляет защитные функции в той же мере, что и золото, но является более рискованным активом, зависящим от перспектив экономического роста.

Австралийский монетный двор The Pert сообщил о росте продаж золотых инвестиционных монет и слитков в феврале 2022 г. до 72,651 тыс. унций против 66,709 тыс. унций в январе 2022 г. Продажи серебряных монет и слитков в феврале 2022 г. составили 1,632 млн унций против 2,387 млн унций в январе 2022 г.

Объем средств под управлением крупнейших ETF, инвестирующих в золото, в прошедший период вырос на 2,0%, инвестирующих в серебро – сократился на 0,2%.

Цены на платину в прошедший период вырастали до $1 175/унц в корреляции с рынком золота, но вновь опустились до уровня $1 046/унц. Спред между золотом и платиной составил $921/унц, между палладием и платиной – $1 709/унц.

Отчет Всемирного платинового инвестиционного совета (WPIC) показал избыток платины на мировом рынке в 2021 г. в размере 1,232 млн унций. В 2022 г. ожидается снижение избытка металла до 652 тыс. унций. Мировая добыча платины в 2022 г. снизится на 2% г/г за счет падения во всех странах, кроме Северной Америки, где ожидается рост на 32% г/г. Потребление платины в мире в 2022 г. вырастет на 7% г/г за счет восстановления спроса в автомобильной отрасли на 19% г/г и роста инвестиционного спроса на 29% г/г. Наземные запасы металлы вырастут на 17% г/г.

Статистическое бюро ЮАР сообщило о снижении производства платиноидов в январе 2022 г. на 2,9% г/г после роста на 24,4% г/г в декабре 2021 г.

Цены на палладий в прошедшей период сохраняли высокую волатильность, периодически вырастая до $3 300/унц, после чего понизились до $2 348/унц. Риски срыва поставок из России постепенно отступили, хотя замедление поставок из-за отмены воздушного сообщения все же наблюдалось. Теоретически дополнительные затраты и время на вывоз металла из России из-за закрытия воздушного пространства должны привести к дальнейшему росту премии за физический металл и вызвать рост лизинговых ставок. Однако, в настоящее время значительного роста ставок не наблюдается, что говорит о хорошей обеспеченности рынка.

В то же время разрыв цепочек поставок между Европой и Россией уже привел к вынужденной остановке производства на нескольких европейских заводах BMW из-за остановки поставок ключевых компонентов. По оценке банка UBS нехватка запчастей может затронуть 10-15% европейского производства или около 2 млн автомобилей, что составляет чуть менее 2,5% от мирового производства автомобилей.

Объемы средств под управлением крупнейших ETF, инвестирующих в платину и палладий, в прошедший период снизились на 1,0% и 7,0% соответственно.

Текущая неделя станет активной для центральных банков. Намечены заседания ФРС США и Банка Англии, от которых ожидается повышение процентных ставок. Банк Японии на заседании в пятницу может ужесточить риторику. Выступления представителей регуляторов и публикация важной экономической статистики будут поддерживать волатильность на высоком уровне.

Выступление главы ФРС США Джерома Пауэлла перед Конгрессом в начале марта свидетельствовало, что регулятор склоняется повысить процентную ставку в марте на 0,25%, осознавая краткосрочные риски для экономики, но также будет более агрессивно повышать ставку в дальнейшем, если инфляция не замедлится. Инфляция в США в феврале 2022 г. достигла 7,9% г/г. Фьючерсы FedWatch показывают 95,9%-ю вероятность повышения до 0,25-0,50% в ходе мартовского заседания. Итоги заседания станут известны 16 марта 2022 г.

В ходе мартовского заседания ЕЦБ принял решение о более быстром сворачивании программы выкупа активов. В апреле на программу будет выделено 40 млрд евро, в мае – 30 млрд, а в июне 20 млрд, но регулятор также подчеркнул, что программа может быть возобновлена, если для этого возникнет необходимость. Глава ЕЦБ Кристин Лагард также не исключила повышение ставки до конца года, что сместило ожидания рынка по ставке к значению до 0,45%.

Лондонская ассоциация рынка драгоценных металлов (LBMA) приостановила аккредитацию шести российских аффинажных заводов: ОАО «Красцветмет», ОАО «Новосибирский НПЗ», ОАО «Уралэлектромедь», Московского завода по обработке специальных сплавов, Приокского завода цветных металлов и Щелковского завода вторичных драгоценных металлов. Все заводы были аккредитованы на производство как золота, так и серебра, кроме Московского завода по обработке специальных сплавов, который был аккредитован только на производство золота.

Слитки перечисленных аффинажных заводов не будут приниматься на лондонском рынке к поставке до дальнейшего уведомления, однако металл, произведенный до даты приостановки аккредитации, продолжит обращаться на рынке. По оценке участников рынка, уход российских аффинажных заводов окажет незначительное влияние на мировой рынок драгоценных металлов, а российские металлы по-прежнему будут находить покупателей в таких странах, как Китай и Ближний Восток.

Спрос на физическое золото в азиатских хабах в прошедший период стагнировал из-за резкого роста цен. Индийские дилеры продавали золото с дисконтом в $27/унц к лондонским ценам на фоне нулевого спроса со стороны ювелиров. Значительный рост цен в рупиях и сезонно слабый период резко сократили розничные продажи. Высокие цены также могут начать стимулировать продажи лома.

Поставка золота в Китае осуществлялась в диапазоне от -$2,0 до $0,8/унц, покупки практически остановились из-за роста цен, но среднесрочно ожидается возобновление более активных продаж. В Гонконге золото предлагалось в диапазоне -$2,0 до $1,0/унц. Быстрое распространение COVID-19 в Китае и Гонконге увеличивает вероятность введения жесткого карантина, что останавливает торговую деятельность.

В Сингапуре премии повысились до $1,8-2,5/унц, в Японии золото торговалось в диапазоне –от -$1,0 до $1,0/унц к лондонским ценам.

Геополитические события вытолкнули цены на золото до $2 078/унц, но рынок недолго держался на максимальных уровнях. В преддверии заседания Комитета по открытому рынку ФРС США цены понизились до $1 975/унц. Инфляция в США в феврале продолжает расти, что усилило уверенность участников рынка в повышении процентной ставки в ходе мартовского заседания. Однако в следующие несколько месяцев действия ФРС могут быть более мягкими, чем первоначально ожидалось, в связи с высокими ценами на энергоносители, дополнительными проблемами с цепочками поставок и растущей волатильностью финансовых рынков. В то же время растущие цены на прочие сырьевые товары, особенно на энергоносители, увеличивают риск замедления роста мировой экономики и риск развития рецессии в некоторых регионах. Учитывая, что инфляция по прогнозам будет оставаться высокой в ??течение более длительного времени, а реальные доходности все глубже сползают в отрицательную зону, можно ожидать дополнительную поддержку рынку золота.

Помимо интереса к золоту как к защитному активу, на рынке начинает проявляться более широкий стратегический интерес к металлу. Инвесторы все больше беспокоятся о перспективах роста, инфляции и степени, в которой политика центральных банков может успешно сбалансировать сочетание этих двух факторов. Стратегическая диверсификация портфелей в сторону золота с учетом краткосрочной макроэкономической неопределенности, более высокой инфляции и, как следствие, более низких реальных ставок, будет означать, что высокие уровни цен на золото должны быть устойчивыми.

В случае увеличения вероятности развития рецессии во 2 полугодии 2022 г. или в 2023 г. цены на золото могут перейти в диапазон $2 350-2 500/унц, на серебро – в диапазон $35-40/унц, ожидают аналитики CITI.

Цены на серебро в прошедший период в корреляции с рынком золота вырастали выше $27,3/унц, после чего понизились до $25,18/унц. Соотношение цен между золотом и серебром составило 78,25 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 40,98 (среднее значение за 5 лет — 57). Серебро проявляет защитные функции в той же мере, что и золото, но является более рискованным активом, зависящим от перспектив экономического роста.

Австралийский монетный двор The Pert сообщил о росте продаж золотых инвестиционных монет и слитков в феврале 2022 г. до 72,651 тыс. унций против 66,709 тыс. унций в январе 2022 г. Продажи серебряных монет и слитков в феврале 2022 г. составили 1,632 млн унций против 2,387 млн унций в январе 2022 г.

Объем средств под управлением крупнейших ETF, инвестирующих в золото, в прошедший период вырос на 2,0%, инвестирующих в серебро – сократился на 0,2%.

Цены на платину в прошедший период вырастали до $1 175/унц в корреляции с рынком золота, но вновь опустились до уровня $1 046/унц. Спред между золотом и платиной составил $921/унц, между палладием и платиной – $1 709/унц.

Отчет Всемирного платинового инвестиционного совета (WPIC) показал избыток платины на мировом рынке в 2021 г. в размере 1,232 млн унций. В 2022 г. ожидается снижение избытка металла до 652 тыс. унций. Мировая добыча платины в 2022 г. снизится на 2% г/г за счет падения во всех странах, кроме Северной Америки, где ожидается рост на 32% г/г. Потребление платины в мире в 2022 г. вырастет на 7% г/г за счет восстановления спроса в автомобильной отрасли на 19% г/г и роста инвестиционного спроса на 29% г/г. Наземные запасы металлы вырастут на 17% г/г.

Статистическое бюро ЮАР сообщило о снижении производства платиноидов в январе 2022 г. на 2,9% г/г после роста на 24,4% г/г в декабре 2021 г.

Цены на палладий в прошедшей период сохраняли высокую волатильность, периодически вырастая до $3 300/унц, после чего понизились до $2 348/унц. Риски срыва поставок из России постепенно отступили, хотя замедление поставок из-за отмены воздушного сообщения все же наблюдалось. Теоретически дополнительные затраты и время на вывоз металла из России из-за закрытия воздушного пространства должны привести к дальнейшему росту премии за физический металл и вызвать рост лизинговых ставок. Однако, в настоящее время значительного роста ставок не наблюдается, что говорит о хорошей обеспеченности рынка.

В то же время разрыв цепочек поставок между Европой и Россией уже привел к вынужденной остановке производства на нескольких европейских заводах BMW из-за остановки поставок ключевых компонентов. По оценке банка UBS нехватка запчастей может затронуть 10-15% европейского производства или около 2 млн автомобилей, что составляет чуть менее 2,5% от мирового производства автомобилей.

Объемы средств под управлением крупнейших ETF, инвестирующих в платину и палладий, в прошедший период снизились на 1,0% и 7,0% соответственно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба