18 марта 2022 БКС Экспресс Галактионов Игорь

На российском рынке сектор девелопмента представлен акциями ПИК, ЛСР, Эталон и Самолет. Бумаги этих компаний достаточно ликвидны и позволяют сделать ставку на рост сектора с поправкой на индивидуальный кейс каждой компании. Рассмотрим, что может произойти с отраслью в 2022

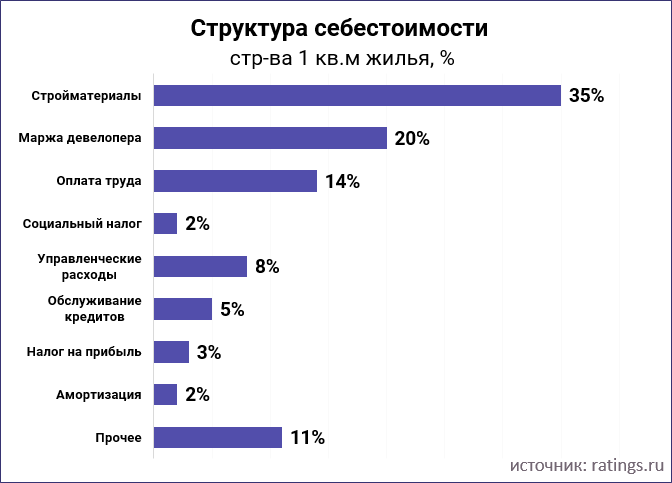

Что нам стоит дом построить

В условиях разгоняющихся цен на сырье, высокой инфляции и перебоев с поставками импортных стройматериалов себестоимость строительства может ощутимо вырасти. Частично это может быть смягчено регуляторными мерами, например, в отношении металлоконструкций, однако такие меры не всегда эффективны и подходят далеко не для всей номенклатуры.

Рост цен на стройматериалы может стать ключевым драйвером себестоимости. Дополнительным фактором будет рост стоимости заимствований. Строительный рынок считается одним из наиболее рискованных для целей кредитования. Средняя доля просроченной задолженности среди компаний с видом деятельности «строительство зданий», по данным РИА Рейтинг, в 2019–2020 гг. составила 22,5%. Для сравнения, в целом по корпоративному сектору она не превышает 7%.

Это означает, что для сегмента характерна высокая риск-премия. На фоне повышенной турбулентности она может расшириться еще больше. При ключевой ставке на уровне 20% стоимость кредитов для застройщиков в лучшем случае может начинаться от 25%. Для сравнения, средневзвешенная стоимость заимствований на рынке облигаций среди девелоперов в 2021 г. составила около 9,4%, а в среднем за последние 5 лет порядка 10,8%.

Все эти факторы позволяют предположить, что себестоимость строительства в 2022 г. может существенно вырасти. Грубо можно оценить этот рост на 20–25%. Чтобы заложить такой существенный скачок в цену реализации, не жертвуя маржой, спрос на недвижимость должен быть очень сильным. Посмотрим, какие факторы будут влиять на него.

Ставки по ипотеке — назад в 2015

Ключевым драйвером роста рынка в последние годы стала дешевая ипотека. С середины 2020 г. на покупку квартиры в новостройке действует льготная программа, по которой можно было взять ипотеку под 6,5%. С середины 2021 г. из-за слишком быстрого роста цен ставка была повышена до 7%, а максимальная сумма кредита в регионах ограничена 3 млн руб. Однако параллельно была расширена программа «Семейной ипотеки», так что фактически средневзвешенная ставка на новостройки оставалась ниже 6%.

С начала марта уровень процентных ставок резко подскочил, что отразилось и на ипотечных программах. Без учета льготных программ ставки по ипотеке на вторичное жилье находятся в районе 16–23%. Последний раз что-то подобное в меньшем масштабе было в I квартале 2015 г., когда средневзвешенная ставка, по данным ЦБ, превысила 14,5%. В том периоде рынок недвижимости стагнировал, а в отдельных регионах даже наблюдалось умеренное снижение цен.

В этот раз ставки еще выше, но на первичном рынке продолжает действовать льготная программа. Пока остаются в силе субсидируемые ставки в районе 5–7%, но во II половине года условия могут быть ужесточены. Одним из вариантов может стать повышение субсидируемой ставки до 10% и увеличение максимальной суммы кредита. Это может оказать ощутимую поддержку строительному рынку и позволит поддержать спрос на жилье от застройщиков.

Однако стоит принять во внимание, что 10% это, все же, не 6%, и цены на недвижимость за 2020–2021 гг. существенно выросли, что снижает их доступность для населения в условиях более медленного роста доходов. Также пока не ясно, как изменятся скоринговые модели российских банков, которые оценивают платежеспособность заемщиков.

Поэтому в этой части можно отметить, что спрос на первичном рынке сохранится за счет льготной ипотеки, но условия кредитования все равно будут жестче, чем в предыдущие годы.

На вторичном рынке объем ипотечных выдач кардинально снизится. Ипотечные ставки сейчас на максимальных уровнях с 2009 г., что может серьезно сказаться на ликвидности жилья. Сделки по большей части могут проходить только в рамках обменов с ограниченной суммой доплаты. Разница в цене между недавно сданными объектами и более зрелым жилым фондом может ощутимо расшириться.

Недвижимость как защита от инфляции

Недвижимость часто позиционируется как защитный актив. И в текущей ситуации спрос со стороны людей, которые просто хотят сохранить свои деньги от инфляции, может превзойти все ожидания.

С начала марта инфляция составила порядка 4,3%. Медианный прогноз опрошенных ЦБ аналитиков на 2022 г. составил 20%, но максимальные оценки допускают и более внушительный цифры. Параллельно мы видим ослабление рубля более чем на 30% к среднему уровню 2021 г. и серьезные ограничения на конвертацию валюты и вывоз капитала.

В таких условиях граждане, располагающие рублевой наличностью, вынуждены искать инструменты для защиты своего капитала от обесценения. Если небольшие суммы могут пойти на потребление и товары длительного пользования, то весомая доля капиталов, измеряемых миллионами рублей, могут пойти на рынок недвижимости. В первую очередь это может быть характерно для сегментов комфорт и бизнес, но и в эконом-классе может наблюдаться повышенный спрос.

Что с акциями девелоперов

С одной стороны, рост себестоимости и дорогая ипотека, с другой — инвестиционный спрос. Первые два фактора могут иметь долгосрочный характер, в то время как второй может иметь ограниченный срок действия и будет зависеть от того, насколько быстро будет ускоряться инфляция и какие настроения будут доминировать у населения. Чем выше уровень тревожности, тем выше стимул спрятать капитал в квадратные метры.

В 2022 г. инвестиционный спрос может достичь своего пика, а льготная ипотека до 1 июля может действовать по старым условиям. Это поддержит высокий спрос и может ощутимо поддержать маржинальность девелоперов в условиях роста себестоимости. При этом лидеры рынка, акции которых торгуются на Мосбирже, традиционно могут выступить ключевыми бенефициарами этих трендов.

Бумаги группы ПИК являются очевидной ставкой на сектор. Лидер рынка с объемом текущего строительства 5,7 млн кв. м обладает достаточным объемом объектов в продаже, чтобы в полной мере получить выгоду от благоприятной конъюнктуры. Масштабы бизнеса позволяют лучше контролировать себестоимость и в меньшей степени опасаться перебоев с поставками стройматериалов.

ЛСР с объемом строительства 2,6 млн кв. м также может стать бенефициаром оживления рынка, однако в 2021 г. у компании был дефицит объектов в продаже, что привело к весьма посредственным результатам. В конце года компания пополнила земельный банк, в основном в Москве и Санкт-Петербурге, так что в этом году ситуация может оказаться лучше.

Группа Эталон имеет схожий кейс с ЛСР. Объем предложения просел в 2021 г., но компания пополнила земельный банк на 2 млн кв. м и расширила географию присутствия на региональном уровне. В 2022 г. у компании есть все шансы существенно улучшить операционные и финансовые результаты.

Что нам стоит дом построить

В условиях разгоняющихся цен на сырье, высокой инфляции и перебоев с поставками импортных стройматериалов себестоимость строительства может ощутимо вырасти. Частично это может быть смягчено регуляторными мерами, например, в отношении металлоконструкций, однако такие меры не всегда эффективны и подходят далеко не для всей номенклатуры.

Рост цен на стройматериалы может стать ключевым драйвером себестоимости. Дополнительным фактором будет рост стоимости заимствований. Строительный рынок считается одним из наиболее рискованных для целей кредитования. Средняя доля просроченной задолженности среди компаний с видом деятельности «строительство зданий», по данным РИА Рейтинг, в 2019–2020 гг. составила 22,5%. Для сравнения, в целом по корпоративному сектору она не превышает 7%.

Это означает, что для сегмента характерна высокая риск-премия. На фоне повышенной турбулентности она может расшириться еще больше. При ключевой ставке на уровне 20% стоимость кредитов для застройщиков в лучшем случае может начинаться от 25%. Для сравнения, средневзвешенная стоимость заимствований на рынке облигаций среди девелоперов в 2021 г. составила около 9,4%, а в среднем за последние 5 лет порядка 10,8%.

Все эти факторы позволяют предположить, что себестоимость строительства в 2022 г. может существенно вырасти. Грубо можно оценить этот рост на 20–25%. Чтобы заложить такой существенный скачок в цену реализации, не жертвуя маржой, спрос на недвижимость должен быть очень сильным. Посмотрим, какие факторы будут влиять на него.

Ставки по ипотеке — назад в 2015

Ключевым драйвером роста рынка в последние годы стала дешевая ипотека. С середины 2020 г. на покупку квартиры в новостройке действует льготная программа, по которой можно было взять ипотеку под 6,5%. С середины 2021 г. из-за слишком быстрого роста цен ставка была повышена до 7%, а максимальная сумма кредита в регионах ограничена 3 млн руб. Однако параллельно была расширена программа «Семейной ипотеки», так что фактически средневзвешенная ставка на новостройки оставалась ниже 6%.

С начала марта уровень процентных ставок резко подскочил, что отразилось и на ипотечных программах. Без учета льготных программ ставки по ипотеке на вторичное жилье находятся в районе 16–23%. Последний раз что-то подобное в меньшем масштабе было в I квартале 2015 г., когда средневзвешенная ставка, по данным ЦБ, превысила 14,5%. В том периоде рынок недвижимости стагнировал, а в отдельных регионах даже наблюдалось умеренное снижение цен.

В этот раз ставки еще выше, но на первичном рынке продолжает действовать льготная программа. Пока остаются в силе субсидируемые ставки в районе 5–7%, но во II половине года условия могут быть ужесточены. Одним из вариантов может стать повышение субсидируемой ставки до 10% и увеличение максимальной суммы кредита. Это может оказать ощутимую поддержку строительному рынку и позволит поддержать спрос на жилье от застройщиков.

Однако стоит принять во внимание, что 10% это, все же, не 6%, и цены на недвижимость за 2020–2021 гг. существенно выросли, что снижает их доступность для населения в условиях более медленного роста доходов. Также пока не ясно, как изменятся скоринговые модели российских банков, которые оценивают платежеспособность заемщиков.

Поэтому в этой части можно отметить, что спрос на первичном рынке сохранится за счет льготной ипотеки, но условия кредитования все равно будут жестче, чем в предыдущие годы.

На вторичном рынке объем ипотечных выдач кардинально снизится. Ипотечные ставки сейчас на максимальных уровнях с 2009 г., что может серьезно сказаться на ликвидности жилья. Сделки по большей части могут проходить только в рамках обменов с ограниченной суммой доплаты. Разница в цене между недавно сданными объектами и более зрелым жилым фондом может ощутимо расшириться.

Недвижимость как защита от инфляции

Недвижимость часто позиционируется как защитный актив. И в текущей ситуации спрос со стороны людей, которые просто хотят сохранить свои деньги от инфляции, может превзойти все ожидания.

С начала марта инфляция составила порядка 4,3%. Медианный прогноз опрошенных ЦБ аналитиков на 2022 г. составил 20%, но максимальные оценки допускают и более внушительный цифры. Параллельно мы видим ослабление рубля более чем на 30% к среднему уровню 2021 г. и серьезные ограничения на конвертацию валюты и вывоз капитала.

В таких условиях граждане, располагающие рублевой наличностью, вынуждены искать инструменты для защиты своего капитала от обесценения. Если небольшие суммы могут пойти на потребление и товары длительного пользования, то весомая доля капиталов, измеряемых миллионами рублей, могут пойти на рынок недвижимости. В первую очередь это может быть характерно для сегментов комфорт и бизнес, но и в эконом-классе может наблюдаться повышенный спрос.

Что с акциями девелоперов

С одной стороны, рост себестоимости и дорогая ипотека, с другой — инвестиционный спрос. Первые два фактора могут иметь долгосрочный характер, в то время как второй может иметь ограниченный срок действия и будет зависеть от того, насколько быстро будет ускоряться инфляция и какие настроения будут доминировать у населения. Чем выше уровень тревожности, тем выше стимул спрятать капитал в квадратные метры.

В 2022 г. инвестиционный спрос может достичь своего пика, а льготная ипотека до 1 июля может действовать по старым условиям. Это поддержит высокий спрос и может ощутимо поддержать маржинальность девелоперов в условиях роста себестоимости. При этом лидеры рынка, акции которых торгуются на Мосбирже, традиционно могут выступить ключевыми бенефициарами этих трендов.

Бумаги группы ПИК являются очевидной ставкой на сектор. Лидер рынка с объемом текущего строительства 5,7 млн кв. м обладает достаточным объемом объектов в продаже, чтобы в полной мере получить выгоду от благоприятной конъюнктуры. Масштабы бизнеса позволяют лучше контролировать себестоимость и в меньшей степени опасаться перебоев с поставками стройматериалов.

ЛСР с объемом строительства 2,6 млн кв. м также может стать бенефициаром оживления рынка, однако в 2021 г. у компании был дефицит объектов в продаже, что привело к весьма посредственным результатам. В конце года компания пополнила земельный банк, в основном в Москве и Санкт-Петербурге, так что в этом году ситуация может оказаться лучше.

Группа Эталон имеет схожий кейс с ЛСР. Объем предложения просел в 2021 г., но компания пополнила земельный банк на 2 млн кв. м и расширила географию присутствия на региональном уровне. В 2022 г. у компании есть все шансы существенно улучшить операционные и финансовые результаты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба