1 апреля 2022 БКС Экспресс Зельцер Михаил

Вчерашняя распродажа на рынке акций США несколько подпортила радужную картину марта. Исторически апрель — месяц роста для индекса S&P 500. Но смогут ли быки удержат темп, учитывая приближение майского подъема ставки ФРС?

Тенденции биржевой пятницы и на что обратить внимание инвесторам сегодня — в обзоре.

США

Март выдался волатильным — в преддверии заседания ФРС 16 марта индексы падали на годовые минимумы, но, следуя традиции «не шортите ФРС», удалось организовать отскок. Он перешел в полноценный выкуп глубокой просадки, за 2 недели перекрыв большую часть потерь 2022 г. и нарушив границы нисходящего тренда в индексах бумаг. В итоге S&P 500 и Nasdaq за месяц прибавили порядка 3,5%, а Dow Jones — около 2,5%. Хотя еще пару дней назад был рост по 5–6%.

Движение индексов вверх в последние недели выглядит иррациональным, учитывая надвигающееся ужесточение монетарного курса Федрезерва. А значит, инвесторы не учитывают фактор дальнейшего удорожания кредитных ресурсов для корпораций, рост долговой нагрузки, снижение потоков и, как следствие, — уменьшение финансовых мультипликаторов бумаг и их стоимости. Есть и первые сигналы рецессии в Штатах — в моменте наблюдалась инверсия кривых доходностей 10- и 2-летних гособлигаций.

Причем, вероятность майского широкого шага ЦБ по ставке в +50 б.п. составляет уже свыше 71%. Таким образом, стратегия на ближайший месяц заключается в снижении рынка акций США, вплоть до заседания Комитета по открытым рынкам 4 мая, с последующим техническим откупом индексов.

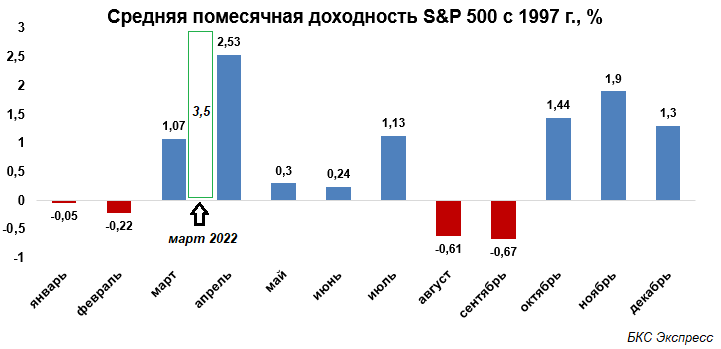

Но данному взгляду противостоит историческая траектория движения S&P 500. Апрель — самый сильный месяц года. За последние четверть века средний прирост рынка превышал 2,5%. Чтобы соответствовать данному параметру, индекс S&P 500 должен выйти в область исторических максимумов, что все же выглядит пока маловероятным.

С технической точки зрения индекс S&P не удержался выше уровня 4600 п., что предопределило достаточно эмоциональное скатывание инструмента вниз на 1,5%. Неспособность сохранить планку повышает риск ложного заброса индекса вверх.

Сегодня будет недельное закрытие рынка, для быков принципиально сохранить 4500 п. и попытаться частично выкупить вчерашний залив. В противном случае на арену выйдут медведи и постараются вернуть нисходящий тренд. Больше склоняемся к последнему варианту.

Утренний фьючерс прибавляет треть процента, курсируя у 4545 п. — ситуация, как видим, пограничная, но фактор зеленеющего поводыря будет несколько успокаивать инвесторов на открытии европейской сессии акций.

Американская нацвалюта оживилась. Индекс доллара США (98,5 п.), протестировав область горизонтальной поддержки чуть ниже 98 п., восстановился. Ожидания устойчивости доллара подтвердились, и по итогам недели потери составляют пока менее полпроцента, а за март индекс прибавил 1,5%, отражая общемировую неопределенность и ускоряющуюся нормализацию ДКП ФРС.

Помимо горизонтального уровня спроса, у индекса доллара еще есть трендовая поддержка, подпирающая 97 п. Оценки сводятся к ее удержанию на среднесрочном горизонте.

Рынок Азии

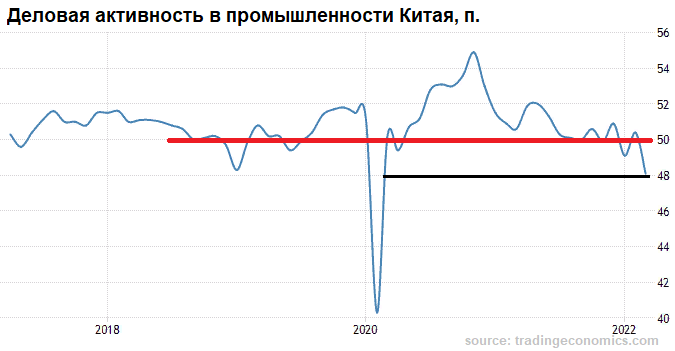

В пятницу на рынках Азиатско-Тихоокеанского региона отмечается разнонаправленная динамика. Продолжаются распродажи в японском Nikkei (-0,5%), ему вторит южнокорейский Kospi, индекс автономного Гонконга Hang Seng теряет чуть менее процента. На положительной территории курсирует китайский Shanghai Composite (+0,5%), невзирая на обвал промышленного PMI до более чем 2-летних минимумов (48,1 п. — это рецессия), а австралийский ASX пытается закрыть сессию в символическом плюсе, реагируя на положительные фьючерсы США.

На траекторию азиатских площадок на этой неделе оказывало влияние 2 основных фактора — локдаун в Шанхае и падение цен энергоносителей. Если первый негативно сказывается на динамике экономической активности стран региона, то охлаждение commodities выступает позитивом для импортеров на фоне высокой инфляции, подпитываемой именно разбухшими сырьевыми ценами. Среднесрочный взгляд — дальнейшая стагнация экономик АТР и слабость их фондовых рынков.

Что ждать сегодня

По рынку труда США выйдут финальные метрики занятости за март. Уровень безработицы ожидается пониженным (3,7%), а количество созданных рабочих мест может возрасти. Положительные тенденции макропоказателей отвергают вероятность паузы Федрезерва — ставки будут расти на фоне продолжительной и высокой инфляции в стране.

Огласят данные по промышленной активности в США. Индекс менеджеров по закупкам способен несколько возрасти, однако прогнозная траектория показателя слабая — ценовое давление приводит к сужению потребительского спроса, что в конечном счете отразится на сентименте производителей.

Свои данные по числу активных буровых установок представит Baker Hughes. На фоне дефицита сырья показатели имеют важное значение. Рост буровой активности окажет дополнительное давление на котировки нефти, наряду с решением властей США раскупорить стратегические резервы.

Сырье

В четверг сырьевые контракты падали быстрыми темпами и по итогам сессии провалились более чем на 7%. Brent завершил день ниже $105. В утреннюю азиатскую сессию фьючерс на актуальный июньский контракт пока не показывает признаков оживления ($104,5).

Накануне отмечалась вероятность отскока от важного технического уровня $105 с последующим риском прорыва поддержки. По факту движение ограничилось на подступах к $109 за баррель, а далее последовал залив и уход под планку.

Если по итогам недели нефтебыкам не удастся уверенно вернуть $105, риск спуска к круглой отметке значительно возрастет. В принципе, реализуется базовый сценарий последних дней.

Факторы слабости — продажа нефти из стратегических запасов США, крупнейший локдаун в Китае, снижение геополитической риск-премии. При этом затухание нефтяного ралли не мешает ралли акций экспортоориентированного рынка России — накануне индекс МосБиржи на пониженной волатильности показал лучший результат в мире.

Но в газовых ценах санкционная надбавка не уходит, поскольку Россия вводит механизм оплаты энергоносителей для стран-санкционеров за рубли — стоимость тысячи кубов устремилась под $1500.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4535 п. (-1,5%)

Nasdaq 14220 п. (-1,5%)

Shanghai Composite 3272 п. (+0,6%)

Нефть Brent $104,7 (-7,7%)

Последний день для покупки акций под дивиденды

Roper Techn. — $0,62. Дивидендная доходность 0,13% по цене закрытия.

Agilent Technologies — $0,21. Дивидендная доходность 0,16%.

DollarGeneral Co. — $0,55. Дивидендная доходность 0,24%.

Erie Indemnity Co. — $1,1. Дивидендная доходность 0,64%.

Brixmor Property Group — $0,24. Дивидендная доходность 0,94%.

Тенденции биржевой пятницы и на что обратить внимание инвесторам сегодня — в обзоре.

США

Март выдался волатильным — в преддверии заседания ФРС 16 марта индексы падали на годовые минимумы, но, следуя традиции «не шортите ФРС», удалось организовать отскок. Он перешел в полноценный выкуп глубокой просадки, за 2 недели перекрыв большую часть потерь 2022 г. и нарушив границы нисходящего тренда в индексах бумаг. В итоге S&P 500 и Nasdaq за месяц прибавили порядка 3,5%, а Dow Jones — около 2,5%. Хотя еще пару дней назад был рост по 5–6%.

Движение индексов вверх в последние недели выглядит иррациональным, учитывая надвигающееся ужесточение монетарного курса Федрезерва. А значит, инвесторы не учитывают фактор дальнейшего удорожания кредитных ресурсов для корпораций, рост долговой нагрузки, снижение потоков и, как следствие, — уменьшение финансовых мультипликаторов бумаг и их стоимости. Есть и первые сигналы рецессии в Штатах — в моменте наблюдалась инверсия кривых доходностей 10- и 2-летних гособлигаций.

Причем, вероятность майского широкого шага ЦБ по ставке в +50 б.п. составляет уже свыше 71%. Таким образом, стратегия на ближайший месяц заключается в снижении рынка акций США, вплоть до заседания Комитета по открытым рынкам 4 мая, с последующим техническим откупом индексов.

Но данному взгляду противостоит историческая траектория движения S&P 500. Апрель — самый сильный месяц года. За последние четверть века средний прирост рынка превышал 2,5%. Чтобы соответствовать данному параметру, индекс S&P 500 должен выйти в область исторических максимумов, что все же выглядит пока маловероятным.

С технической точки зрения индекс S&P не удержался выше уровня 4600 п., что предопределило достаточно эмоциональное скатывание инструмента вниз на 1,5%. Неспособность сохранить планку повышает риск ложного заброса индекса вверх.

Сегодня будет недельное закрытие рынка, для быков принципиально сохранить 4500 п. и попытаться частично выкупить вчерашний залив. В противном случае на арену выйдут медведи и постараются вернуть нисходящий тренд. Больше склоняемся к последнему варианту.

Утренний фьючерс прибавляет треть процента, курсируя у 4545 п. — ситуация, как видим, пограничная, но фактор зеленеющего поводыря будет несколько успокаивать инвесторов на открытии европейской сессии акций.

Американская нацвалюта оживилась. Индекс доллара США (98,5 п.), протестировав область горизонтальной поддержки чуть ниже 98 п., восстановился. Ожидания устойчивости доллара подтвердились, и по итогам недели потери составляют пока менее полпроцента, а за март индекс прибавил 1,5%, отражая общемировую неопределенность и ускоряющуюся нормализацию ДКП ФРС.

Помимо горизонтального уровня спроса, у индекса доллара еще есть трендовая поддержка, подпирающая 97 п. Оценки сводятся к ее удержанию на среднесрочном горизонте.

Рынок Азии

В пятницу на рынках Азиатско-Тихоокеанского региона отмечается разнонаправленная динамика. Продолжаются распродажи в японском Nikkei (-0,5%), ему вторит южнокорейский Kospi, индекс автономного Гонконга Hang Seng теряет чуть менее процента. На положительной территории курсирует китайский Shanghai Composite (+0,5%), невзирая на обвал промышленного PMI до более чем 2-летних минимумов (48,1 п. — это рецессия), а австралийский ASX пытается закрыть сессию в символическом плюсе, реагируя на положительные фьючерсы США.

На траекторию азиатских площадок на этой неделе оказывало влияние 2 основных фактора — локдаун в Шанхае и падение цен энергоносителей. Если первый негативно сказывается на динамике экономической активности стран региона, то охлаждение commodities выступает позитивом для импортеров на фоне высокой инфляции, подпитываемой именно разбухшими сырьевыми ценами. Среднесрочный взгляд — дальнейшая стагнация экономик АТР и слабость их фондовых рынков.

Что ждать сегодня

По рынку труда США выйдут финальные метрики занятости за март. Уровень безработицы ожидается пониженным (3,7%), а количество созданных рабочих мест может возрасти. Положительные тенденции макропоказателей отвергают вероятность паузы Федрезерва — ставки будут расти на фоне продолжительной и высокой инфляции в стране.

Огласят данные по промышленной активности в США. Индекс менеджеров по закупкам способен несколько возрасти, однако прогнозная траектория показателя слабая — ценовое давление приводит к сужению потребительского спроса, что в конечном счете отразится на сентименте производителей.

Свои данные по числу активных буровых установок представит Baker Hughes. На фоне дефицита сырья показатели имеют важное значение. Рост буровой активности окажет дополнительное давление на котировки нефти, наряду с решением властей США раскупорить стратегические резервы.

Сырье

В четверг сырьевые контракты падали быстрыми темпами и по итогам сессии провалились более чем на 7%. Brent завершил день ниже $105. В утреннюю азиатскую сессию фьючерс на актуальный июньский контракт пока не показывает признаков оживления ($104,5).

Накануне отмечалась вероятность отскока от важного технического уровня $105 с последующим риском прорыва поддержки. По факту движение ограничилось на подступах к $109 за баррель, а далее последовал залив и уход под планку.

Если по итогам недели нефтебыкам не удастся уверенно вернуть $105, риск спуска к круглой отметке значительно возрастет. В принципе, реализуется базовый сценарий последних дней.

Факторы слабости — продажа нефти из стратегических запасов США, крупнейший локдаун в Китае, снижение геополитической риск-премии. При этом затухание нефтяного ралли не мешает ралли акций экспортоориентированного рынка России — накануне индекс МосБиржи на пониженной волатильности показал лучший результат в мире.

Но в газовых ценах санкционная надбавка не уходит, поскольку Россия вводит механизм оплаты энергоносителей для стран-санкционеров за рубли — стоимость тысячи кубов устремилась под $1500.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4535 п. (-1,5%)

Nasdaq 14220 п. (-1,5%)

Shanghai Composite 3272 п. (+0,6%)

Нефть Brent $104,7 (-7,7%)

Последний день для покупки акций под дивиденды

Roper Techn. — $0,62. Дивидендная доходность 0,13% по цене закрытия.

Agilent Technologies — $0,21. Дивидендная доходность 0,16%.

DollarGeneral Co. — $0,55. Дивидендная доходность 0,24%.

Erie Indemnity Co. — $1,1. Дивидендная доходность 0,64%.

Brixmor Property Group — $0,24. Дивидендная доходность 0,94%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба