Этот обзор будет посвящён акциям дивидендного портфеля — «Газпром», «ВТБ», префы «Мечела», АФК «Система», «Энел Россия», «Глобалтранс», префы «Башнефти». А в первой его части мы разобрали инвестиционные идеи по акциям «Распадской» и «Яндекса»,

Дивидендные фишки и не только

Портфельное инвестирование и портфельные рекомендации набирают всё большую популярность. Вот и сейчас аналитики рекомендуют покупать акции недооценённых дивидендных фаворитов на 2022 год.

Рис. 1. Логотипы компаний. Источник: сайты компаний

По мнению экспертов, именно эти акции отстают от лидеров роста в своих секторах. Причина — отказ или риск отказа от выплаты дивидендов. Идея заключается в том, что при объявлении дивидендов котировки этих компаний смогут быстро догнать конкурентов по сектору, показав рост на десятки процентов.

Газовые дивиденды

Аналитики отмечают, что акции «Газпрома» (GAZP) выросли всего на 6%, в то время как акции «Роснефти» и «НОВАТЭКа» — на 42% и 28% соответственно. Худшая динамика связана с риском отказа от оплаты российского газа в рублях, разрывом контрактов в одностороннем порядке и отмены выплаты дивидендов.

Однако «Газпром» — государственная компания, а государству в текущих условиях важно пополнять бюджет, поэтому госкомпании могут обязать выплачивать дивиденды.

На текущий момент оплачивать газ в рублях готовы только две европейские страны — Венгрия и Сербия. Латвийская Latvijas Gaze, треть которой принадлежит «Газпрому», тоже рассматривает возможность оплаты российского газа в рублях, однако МИД Латвии заявил, что не поддерживает такого подхода. Скорее всего, сейчас начнётся давление на «согласные» страны со стороны ЕС, так как должен быть выработан единый подход к оплате газа.

При этом цены на газ держатся на достаточно высоких уровнях — выше 1100 долл. за 1 м3, поэтому «Газпром» находится в плюсе, особенно учитывая перевод большинства контрактов на спотовые. Таким образом, совокупность высоких цен на газ и госучастие в компании может способствовать выплате дивидендов.

Аналитики ожидают дивидендные выплаты в размере 45–50 руб. на акцию, что соответствует 18–20% дивдоходности. Но в условиях высоких рисков компания может выплатить только часть средств, оставив остальное на счетах для поддержания ликвидности.

Также стоит понимать, что снижение размера дивидендов и повышение градуса напряжённости в отношении будущего российского газа может привести к долгому закрытию дивидендного гэпа.

С технической точки зрения акции «Газпрома» торгуются вблизи уровней поддержки, однако лучше дождаться снижения к более интересному уровню — 208 руб. за акцию.

Рис. 2. Динамика изменения стоимости акций «Газпрома» на Мосбирже, 2017–2022

«ВТБ»: вся надежда на ФНБ

В случае с «ВТБ» (VTBR) аналитики делают ставку на получение банком денег со стороны Фонда национального благосостояния (ФНБ) через выпуск привилегированных акций. Это может привести к переоценке обыкновенных акций, если объём вложений компенсирует 217 млрд руб. потенциальных потерь. При этом о дивидендах аналитики умалчивают, но напрасно. На прошлой неделе Минфин предложил банкам не выплачивать дивиденды по итогам 2021 г. Это может быть негативно воспринято участниками рынка.

С технической точки зрения акции «ВТБ» торгуются около исторических минимумов. С одной стороны, существует риск ещё большего снижения, так как банку понадобится докапитализация, с другой — сейчас достаточно интересные уровни для покупок и имеет смысл постепенно набирать долгосрочную лонговую позицию.

Рис. 3. Динамика изменения стоимости акций «ВТБ» на Мосбирже, 2008–2022

«Мечел»: дивиденд на уголь

Аналитики также рекомендуют покупать привилегированные акции «Мечела» (MTLRP), так как шанс на выплату дивидендов ещё есть.

Расчёт сделан на то, что отчётность за I квартал 2022 г. изменит ситуацию, показав положительную стоимость чистых активов (СЧА) на фоне хорошей конъюнктуры рынка угля. Подобное может произойти, но не факт, что это изменит текущую политику компании — скорее всего, дивидендов по итогам 2021 г. всё же не будет. На самом деле это негативный фактор для префов «Мечела», но благоприятный для обыкновенных акций и самой компании. Отказ от дивидендов позволит направить средства на погашение долга, что сейчас более целесообразно — ведь не зря «Мечел» с таким трудом выбирался из долгов.

Учитывая эти факторы, стоит либо приобрести обыкновенные акции «Мечела», либо вообще обойти компанию стороной. Если всё-таки покупать привилегированные акции компании, то уровень 163,9 руб. наиболее привлекателен.

Рис. 4. Динамика изменения стоимости привилегированных акций «Мечела» на Мосбирже, 2012–2022

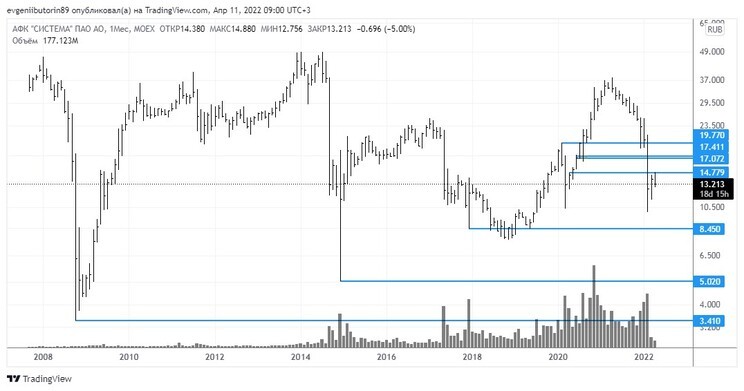

АФК «Система»: ставки на «дочек»

Аналитики считают, что акции АФК «Система» (AFKS) могут вырасти до 20 руб., а потом и до 32 руб. за акцию. Основная идея строится на росте капитализации дочерних компаний, так как при росте бизнеса может происходить переоценка стоимости материнского актива.

Аналитики не упомянули про дивиденды компании, но логично было бы их не выплачивать, а направить средства на погашение долга, как и в случае с «Мечелом».

С технической точки зрения акции АФК «Система» торгуются вблизи исторических минимумов, но для покупок стоит подождать ещё более привлекательных значений. В данном случае целесообразно покупать акции в диапазоне от 3,5 до 8 руб. за бумагу. Это позволит сократить риски и увеличить доходность.

Рис. 5. Динамика изменения стоимости акций АФК «Система» на Мосбирже, 2008–2022

«Энел»: проблемный актив

Акции «Энел Россия» (ENRU) снизились на новостях об отказе от дивидендов и о возможной продаже компании. Аналитики считают, что средства, не направленные на дивиденды, могут быть использованы для погашения долга, что приведёт к переоценке актива. При этом сама продажа актива не критична, а напротив, покажет инвесторам истинную стоимость компании.

В целом ситуация с «Энелом» очень неоднозначная. Если посмотреть на график котировок, то становится понятно, что это проблемный актив, который не имеет фундаментальных причин для роста, поэтому с рекордных 4,5 руб. он снизился до 50 копеек. Привлекательность акций может появиться только после продажи компании и появления плана развития.

На текущий момент данная идея слишком рискованна и может просто заморозить активы инвесторов на неопределённый период.

Рис. 6. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, 2006–2022

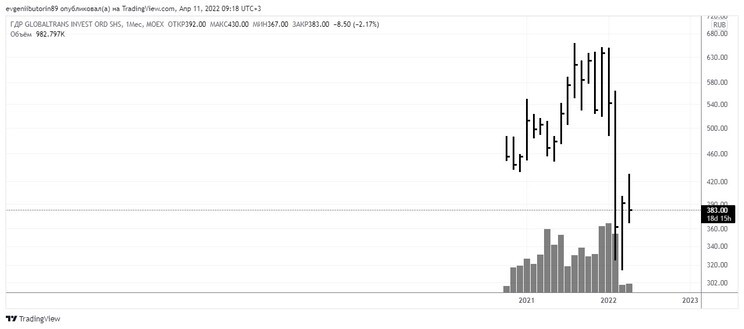

«Глобалтранс»: дивидендам быть?

«Глобалтранс» (GLTR) тоже отказался от дивидендных выплат, однако такая ситуация уже случалась раньше, и компания компенсировала инвесторам потери, распределив накопленную ранее прибыль.

При этом, согласно заявлению менеджмента, «Глобалтранс» не отказался от дивидендных выплат, а лишь временно приостановил их в связи с техническими ограничениями на вывод денежных средств. Компания по-прежнему планирует направить на дивиденды 5 млрд руб. Когда появится такая возможность, пока информации нет, но это однозначно станет триггером для роста акций.

Дополнительным стимулом для роста акций компании может стать объявленный ранее бай-бэк.

С технической точки зрения акции компании торгуются вблизи исторических минимумов, как на Лондонской, так и на Московской бирже. Однако к акциям «Глобалтранса» можно присмотреться, так как потенциал его роста огромен.

Рис. 7. Динамика изменения стоимости акций «Глобалтранса» на Мосбирже, 2021–2022

Ограничения для «Башнефти»

Последней дивидендной акцией, которую рекомендуют аналитики, стала «Башнефть» (BANE), которая торгуется вблизи исторических минимумов. Ранее, в июле 2021 г., мы уже разбирали инвестиционную идею по этой акции, и ситуация не поменялась.

В частности, продолжают смущать напряжённые отношения компании с «Роснефтью» (ROSN). Складывается впечатление, что все ограничения со стороны ОПЕК+ легли на хрупкие плечи башкирской падчерицы, поэтому чем дольше картель сдерживает добычу, тем хуже будет чувствовать себя компания. Сейчас российских нефтяников тоже ждёт сокращение добычи, так как паритет спроса и предложения будет разрушен и смещён в сторону снижения числа покупателей.

Ещё одна проблема кроется в том, что «Роснефть» выкачивает из «Башнефти» денежные средства, что приводит к росту долга и соотношения NetDebt/EBITDA.

С технической точки зрения акции «Башнефти» торгуются около исторических минимумов, и причин для отскока бумаги пока нет.

Рис. 8. Динамика изменения стоимости привилегированных акций «Башнефти» на Мосбирже, 2014–2022

Дивидендные фишки и не только

Портфельное инвестирование и портфельные рекомендации набирают всё большую популярность. Вот и сейчас аналитики рекомендуют покупать акции недооценённых дивидендных фаворитов на 2022 год.

Рис. 1. Логотипы компаний. Источник: сайты компаний

По мнению экспертов, именно эти акции отстают от лидеров роста в своих секторах. Причина — отказ или риск отказа от выплаты дивидендов. Идея заключается в том, что при объявлении дивидендов котировки этих компаний смогут быстро догнать конкурентов по сектору, показав рост на десятки процентов.

Газовые дивиденды

Аналитики отмечают, что акции «Газпрома» (GAZP) выросли всего на 6%, в то время как акции «Роснефти» и «НОВАТЭКа» — на 42% и 28% соответственно. Худшая динамика связана с риском отказа от оплаты российского газа в рублях, разрывом контрактов в одностороннем порядке и отмены выплаты дивидендов.

Однако «Газпром» — государственная компания, а государству в текущих условиях важно пополнять бюджет, поэтому госкомпании могут обязать выплачивать дивиденды.

На текущий момент оплачивать газ в рублях готовы только две европейские страны — Венгрия и Сербия. Латвийская Latvijas Gaze, треть которой принадлежит «Газпрому», тоже рассматривает возможность оплаты российского газа в рублях, однако МИД Латвии заявил, что не поддерживает такого подхода. Скорее всего, сейчас начнётся давление на «согласные» страны со стороны ЕС, так как должен быть выработан единый подход к оплате газа.

При этом цены на газ держатся на достаточно высоких уровнях — выше 1100 долл. за 1 м3, поэтому «Газпром» находится в плюсе, особенно учитывая перевод большинства контрактов на спотовые. Таким образом, совокупность высоких цен на газ и госучастие в компании может способствовать выплате дивидендов.

Аналитики ожидают дивидендные выплаты в размере 45–50 руб. на акцию, что соответствует 18–20% дивдоходности. Но в условиях высоких рисков компания может выплатить только часть средств, оставив остальное на счетах для поддержания ликвидности.

Также стоит понимать, что снижение размера дивидендов и повышение градуса напряжённости в отношении будущего российского газа может привести к долгому закрытию дивидендного гэпа.

С технической точки зрения акции «Газпрома» торгуются вблизи уровней поддержки, однако лучше дождаться снижения к более интересному уровню — 208 руб. за акцию.

Рис. 2. Динамика изменения стоимости акций «Газпрома» на Мосбирже, 2017–2022

«ВТБ»: вся надежда на ФНБ

В случае с «ВТБ» (VTBR) аналитики делают ставку на получение банком денег со стороны Фонда национального благосостояния (ФНБ) через выпуск привилегированных акций. Это может привести к переоценке обыкновенных акций, если объём вложений компенсирует 217 млрд руб. потенциальных потерь. При этом о дивидендах аналитики умалчивают, но напрасно. На прошлой неделе Минфин предложил банкам не выплачивать дивиденды по итогам 2021 г. Это может быть негативно воспринято участниками рынка.

С технической точки зрения акции «ВТБ» торгуются около исторических минимумов. С одной стороны, существует риск ещё большего снижения, так как банку понадобится докапитализация, с другой — сейчас достаточно интересные уровни для покупок и имеет смысл постепенно набирать долгосрочную лонговую позицию.

Рис. 3. Динамика изменения стоимости акций «ВТБ» на Мосбирже, 2008–2022

«Мечел»: дивиденд на уголь

Аналитики также рекомендуют покупать привилегированные акции «Мечела» (MTLRP), так как шанс на выплату дивидендов ещё есть.

Расчёт сделан на то, что отчётность за I квартал 2022 г. изменит ситуацию, показав положительную стоимость чистых активов (СЧА) на фоне хорошей конъюнктуры рынка угля. Подобное может произойти, но не факт, что это изменит текущую политику компании — скорее всего, дивидендов по итогам 2021 г. всё же не будет. На самом деле это негативный фактор для префов «Мечела», но благоприятный для обыкновенных акций и самой компании. Отказ от дивидендов позволит направить средства на погашение долга, что сейчас более целесообразно — ведь не зря «Мечел» с таким трудом выбирался из долгов.

Учитывая эти факторы, стоит либо приобрести обыкновенные акции «Мечела», либо вообще обойти компанию стороной. Если всё-таки покупать привилегированные акции компании, то уровень 163,9 руб. наиболее привлекателен.

Рис. 4. Динамика изменения стоимости привилегированных акций «Мечела» на Мосбирже, 2012–2022

АФК «Система»: ставки на «дочек»

Аналитики считают, что акции АФК «Система» (AFKS) могут вырасти до 20 руб., а потом и до 32 руб. за акцию. Основная идея строится на росте капитализации дочерних компаний, так как при росте бизнеса может происходить переоценка стоимости материнского актива.

Аналитики не упомянули про дивиденды компании, но логично было бы их не выплачивать, а направить средства на погашение долга, как и в случае с «Мечелом».

С технической точки зрения акции АФК «Система» торгуются вблизи исторических минимумов, но для покупок стоит подождать ещё более привлекательных значений. В данном случае целесообразно покупать акции в диапазоне от 3,5 до 8 руб. за бумагу. Это позволит сократить риски и увеличить доходность.

Рис. 5. Динамика изменения стоимости акций АФК «Система» на Мосбирже, 2008–2022

«Энел»: проблемный актив

Акции «Энел Россия» (ENRU) снизились на новостях об отказе от дивидендов и о возможной продаже компании. Аналитики считают, что средства, не направленные на дивиденды, могут быть использованы для погашения долга, что приведёт к переоценке актива. При этом сама продажа актива не критична, а напротив, покажет инвесторам истинную стоимость компании.

В целом ситуация с «Энелом» очень неоднозначная. Если посмотреть на график котировок, то становится понятно, что это проблемный актив, который не имеет фундаментальных причин для роста, поэтому с рекордных 4,5 руб. он снизился до 50 копеек. Привлекательность акций может появиться только после продажи компании и появления плана развития.

На текущий момент данная идея слишком рискованна и может просто заморозить активы инвесторов на неопределённый период.

Рис. 6. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, 2006–2022

«Глобалтранс»: дивидендам быть?

«Глобалтранс» (GLTR) тоже отказался от дивидендных выплат, однако такая ситуация уже случалась раньше, и компания компенсировала инвесторам потери, распределив накопленную ранее прибыль.

При этом, согласно заявлению менеджмента, «Глобалтранс» не отказался от дивидендных выплат, а лишь временно приостановил их в связи с техническими ограничениями на вывод денежных средств. Компания по-прежнему планирует направить на дивиденды 5 млрд руб. Когда появится такая возможность, пока информации нет, но это однозначно станет триггером для роста акций.

Дополнительным стимулом для роста акций компании может стать объявленный ранее бай-бэк.

С технической точки зрения акции компании торгуются вблизи исторических минимумов, как на Лондонской, так и на Московской бирже. Однако к акциям «Глобалтранса» можно присмотреться, так как потенциал его роста огромен.

Рис. 7. Динамика изменения стоимости акций «Глобалтранса» на Мосбирже, 2021–2022

Ограничения для «Башнефти»

Последней дивидендной акцией, которую рекомендуют аналитики, стала «Башнефть» (BANE), которая торгуется вблизи исторических минимумов. Ранее, в июле 2021 г., мы уже разбирали инвестиционную идею по этой акции, и ситуация не поменялась.

В частности, продолжают смущать напряжённые отношения компании с «Роснефтью» (ROSN). Складывается впечатление, что все ограничения со стороны ОПЕК+ легли на хрупкие плечи башкирской падчерицы, поэтому чем дольше картель сдерживает добычу, тем хуже будет чувствовать себя компания. Сейчас российских нефтяников тоже ждёт сокращение добычи, так как паритет спроса и предложения будет разрушен и смещён в сторону снижения числа покупателей.

Ещё одна проблема кроется в том, что «Роснефть» выкачивает из «Башнефти» денежные средства, что приводит к росту долга и соотношения NetDebt/EBITDA.

С технической точки зрения акции «Башнефти» торгуются около исторических минимумов, и причин для отскока бумаги пока нет.

Рис. 8. Динамика изменения стоимости привилегированных акций «Башнефти» на Мосбирже, 2014–2022

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба