5 мая 2022 Открытие Шульгин Михаил

Российские акции реабилитировались в четверг, 5 мая, и завершили торговый день ростом. Стоит отметить, что объем торгов составил 17,3 млрд рублей. Это самый низкий объем с декабря 2011 года. При этом 57% проторгованного объема пришлось на три акции: «Газпром», Сбербанк, «Лукойл».

На 19:00 мск:

Индекс МосБиржи — 2 404,80 п. (+1,33%), с нач. года -36,5%

Индекс РТС — 1 119,92 п. (+0,52%), с нач. года -29,8%

Индекс MSCI EM — 1 063,84 п. (-0,50%), с нач. года -13,7%

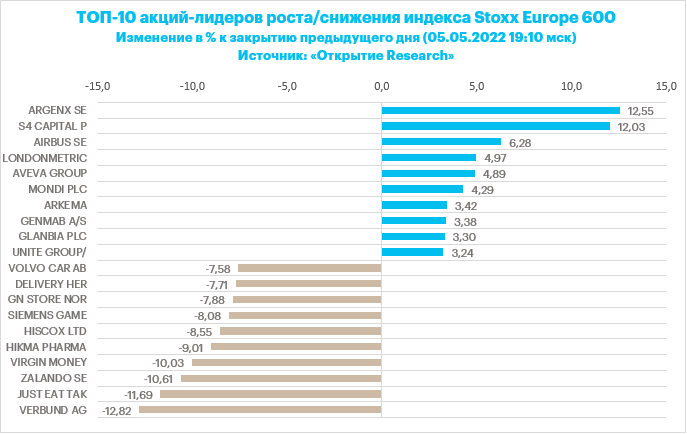

Stoxx Europe 600 — 438,26 п. (-0,70%), с нач. года -10,2%

DAX — 13 902,52 п. (-0,49%), с нач. года -12,5%

FTSE 100 — 7 503,27 п. (+0,13%), с нач. года +1,4%

Из 10 отраслевых индексов 8 выросли и 2 снизились в четверг.

Телекомы выросли на 2,01% (с начала года -29%) и стали лидерами роста.

Транспортный сектор упал на 0,76% (-35% с начала года) и стал аутсайдером дня.

Главное по итогам дня

Глава европейской дипломатии Жозеп Боррель заявил, что сейчас у ЕС отсутствуют какие-либо планы отказа от российского газа. «Газ невозможно заместить каким-либо другим продуктом нефтехимии. Закрытие российского газового крана в настоящий момент не обсуждается», - сказал Боррель. Также позитивной новостью для нефтегазового сектора стали новости из Японии, где министр экономики, торговли и промышленности Коити Хаигуда заявил, что страна пока не намерена отказываться от российских поставок.

На 19:15 мск:

Brent, $/бар. — 109,72 (-0,38%), с нач. года +41,1%

WTI, $/бар. — 107,00 (-0,75%), с нач. года +42,3%

Urals, $/бар. — 85,22 (-0,26%), с нач. года +11,0%

Золото, $/тр. унц. — 1 874,22 (-0,37%), с нач. года +2,5%

Серебро, $/тр. унц. — 22,37 (-2,64%), с нач. года -2,9%

Алюминий, $/т — 2 920,00 (+2,59%), с нач. года +4,0%

Медь, $/т — 9 446,50 (+1,15%), с нач. года -2,8%

Никель, $/т — 30 055,00 (-0,03%). с нач. года +44,8%

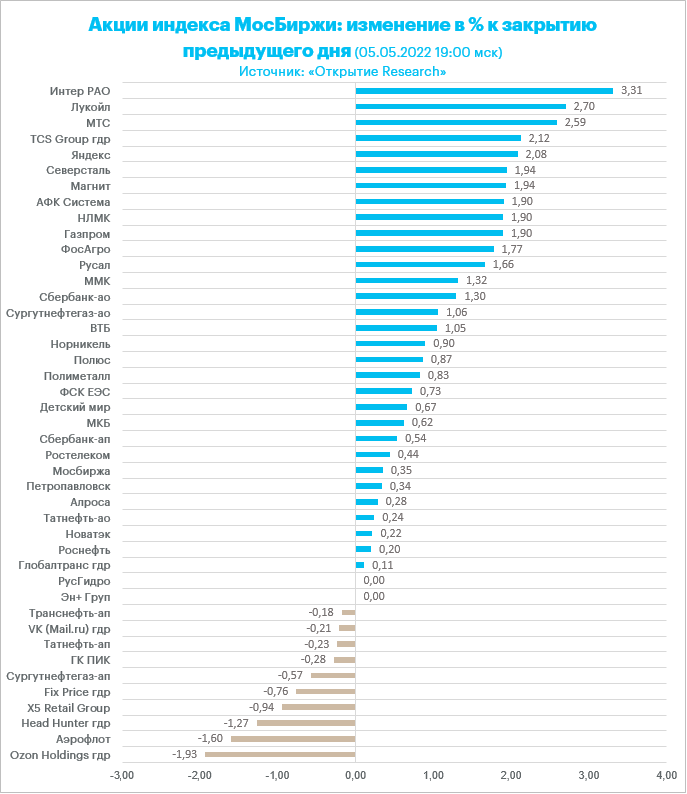

Из 43 акций индекса МосБиржи 31 подорожала и 10 подешевели по итогам среды. Бумаги «РусГидро» и «Эн+ Групп» не изменились относительно котировок закрытия предыдущего дня.

Корпоративные новости

«ЛУКОЙЛ» направил уведомления с просьбой о прекращении листинга программ американских депозитарных расписок (ADR) и акций компании, торгующихся на Лондонской фондовой бирже, говорится в сообщении НК. Ожидается, что торги ценными бумагами «ЛУКОЙЛа» на лондонской бирже будут прекращены до 6 июня 2022 года.

Ритейлер «Магнит» направил в Минфин заявление о продолжении обращения за пределами РФ своих GDR. Решение о сохранении листинга или об отказе будет принимать подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций.

«НОВАТЭК» также попросил сохранить листинг GDR на Лондонской бирже.

«Аэрофлот» не будет публиковать финансовую отчетность за I квартал 2022 г. При этом компания планирует расторгнуть депозитарное соглашение о допуске к торгам глобальных депозитарных расписок (GDR) на Франкфуртской фондовой бирже.

«Интер РАО» уведомила The Bank of New York Mellon о прекращении с 21 июля 2022 г. программы GDR компании.

«Мосэнерго» уведомила The Bank of New York Mellon о прекращении программы ADR с 6 июня и программы GDR с 27 июля 2022 г.

En+ 4 мая обратилась в правительство РФ за разрешением сохранить листинг GDR за рубежом.

Что касается трех вышеперечисленных представителей энергетического сектора, мы рассматриваем сохранение/прекращение листинга как нейтральный момент для компаний. Он не приведет к существенному увеличению продаж акций на рынке. Во-первых, на данный момент в РФ действует запрет на продажу акций нерезидентами. Во-вторых, размер программ расписок у компании, как правило, невелик (так, например, у Интер РАО это 0,014% уставного капитала, у Мосэнерго — 1,048%).

Внешние рынки

Европа

Европейские акции подешевели по итогам торгов в четверг. Оптимизм по итогам заседания ФРС оказался недолговечным. Риски замедления экономического роста беспокоят инвесторов. Рост доходностей облигаций негативно влияет на аппетит к рискованным активам.

Только 4 из 20 секторов панъевропейского индекса Stoxx Europe 600 продемонстрировали рост по итогам дня. В лидерах был сектор недвижимости, энергетический сектор и сектор здравоохранения. В лидерах снижения были компании сфере туризма и гостеприимства, а также страховщики.

Член правления ЕЦБ Фабио Панетта заявил сегодня, что экономический рост в еврозоне практически остановился на фоне высоких затрат компаний, обусловленных высокой инфляцией. Ситуация осложняет жизнь ЕЦБ, который для борьбы с инфляцией должен повышать процентные ставки, но это также будет препятствовать экономическому росту в регионе, которые ослабевает даже с учетом того, что депозитная ставка ЕЦБ сейчас составляет минус 0,5%.

Экономическая статистика также подпортила настроения. Производственные заказы в Германии упали в марте на 4,7% в базисе месяц к месяцу. Экономисты предполагали снижение показателя на 1,1% м/м. Повышенная неопределенность, обусловленная военным конфликтом на Украине, отражается в снижении спроса. Планы ЕС отказаться от импорта российской нефти будут поддерживать рост цен и продолжать снижать покупательную способность домохозяйств.

В итоге аналитики JPMorgan указывают на существующую большую вероятность рецессии в Европе. Однако далеко не все аналитики настроены пессимистично. Так, в BNP Paribas считают, что ухудшение настроения инвесторов достигло предела, а, значит, время для покупок. Они рекомендуют обратить внимание на циклические акции и акции банков.

Рост курса доллара по отношению к евро является позитивным фактором для европейских акций. Компании сектора здравоохранения и потребительского сектора могут стать бенефициарами слабого евро, а вот финансовые компании, коммунальщики и представители сектора материалов могут пострадать от слабости единой валюты.

Банк Англии повысил ставку на 25 б.п. до 1%, как и ожидалось. В заключительном коммюнике, как и в марте, говорилось о том, что в ближайшие месяцы может быть уместно некоторое умеренное ужесточение денежно-кредитной политики. Обновленный экономический прогноз Банка Англии оказался самым минорным, если сравнивать с прогнозами других крупных мировых ЦБ. Регулятор предупредил о необходимости быть готовым к двузначной инфляции и длительному периоду экономической стагнации или даже рецессии.

Акции Shell подскочили до максимумов с января 2020 года на уровне 2265 британских пенсов. Компания рапортовала о самой высокой квартальной прибыли за всю историю, несмотря на то, что уход из России обошелся компании убытком в $3,9 млрд. Скорректированная чистая прибыль в 1 квартале составила 9,13 млрд по сравнению с 3,23 млрд в аналогичном периоде годом ранее. Однако эта цифра не включает объем списаний, обусловленных запланированным выходом из российских активов, включая проект по производству сжиженного природного газа «Сахалин-2».

Акции Airbus впервые за месяц предприняли попытку подняться выше 200-дневной скользящей средней линии и достигали 111,26 евро, но затем снизились до 108,7 евро. Чистая прибыль компании в 1 квартале 2022 года выросла до 1,22 млрд евро по сравнению с 362 млн евро год назад. Консенсус-прогноз аналитиков подразумевал показатель на уровне 460 млн евро. Выручка выросла до 12 млрд евро при прогнозе 12,05 млрд евро (10,46 млрд евро год назад). При этом свободный денежный поток сократился до 213 млн евро по сравнению с 1,2 млрд евро в том же периоде год назад. Хотя аналитики ожидали FCF на уровне 124 млн евро.

Акции Unicredit выросли на 2% до 5,6 евро. Итальянский банк рапортовал о чистой прибыли в 1 квартале 2022 года в размере 247 млн евро по сравнению с 829 млн евро год назад и консенсус-прогнозом аналитиков 455 млн евро. При этом Unicredit зарезервировал 1,28 млрд евро в качестве резервов под возможные потери по кредитам из-за деятельности в России. Без учета России чистая прибыль составила 1,16 млрд евро. Выручка выросла на 7,3% до 5,02 млрд евро – выше консенсус-прогноза (4,44 млрд евро).

США

Рынок акций США заметно снижался, прервав трехдневный рост и отыгрывав примерно половину вчерашнего укрепления. Стоит отметить, что этому сопутствовал взлет доходности 10-летних гособлигаций США с минимумов дня около 2,93% в область 3,03%, а также масштабное укрепление доллара по всему спектру рынка, особенно против британского фунта и швейцарского франка.

Вчера вечером глава ФРС Джером Пауэлл дал понять, что регулятор не планирует увеличивать шаг повышения ставок до 0,75% с текущих 0,50%. И сегодня утром рынок свопов учитывал в ценах совокупное повышение ставок в США в июне, июле и сентябре меньше чем на 150 б.п.

Однако спокойствие рынка продлилось недолго, и перед началом американской сессии четверга привычные тренды на снижение рынка акций и рост доходностей трежерис вместе с курсом доллара возобновились. Как минимум частично нервозность инвесторов может объясняться ожиданиями завтрашней публикации данных по рынку труда США за апрель: ожидается, что число новых рабочих мест вне с/х сектора страны выросло на 391 тыс. против 431 тыс. в апреле, а уровень безработицы снизился до 3,5% с 3,6%.

Впрочем, вчерашнее выступление Пауэлла не выглядело «голубиным», и это неудивительно, учитывая, что большинство проинфляционных факторов, вроде конфликта вокруг Украины и перебоев в цепочках поставок из-за локдаунов в Китае, сохраняют актуальность

Квартальные результаты: Shopify Inc. (SHOP), eBay Inc. (EBAY), Nikola Corporation (NKLA), Royal Caribbean Cruises Ltd. (RCL), Kellogg Company (K).

На 19:15 мск:

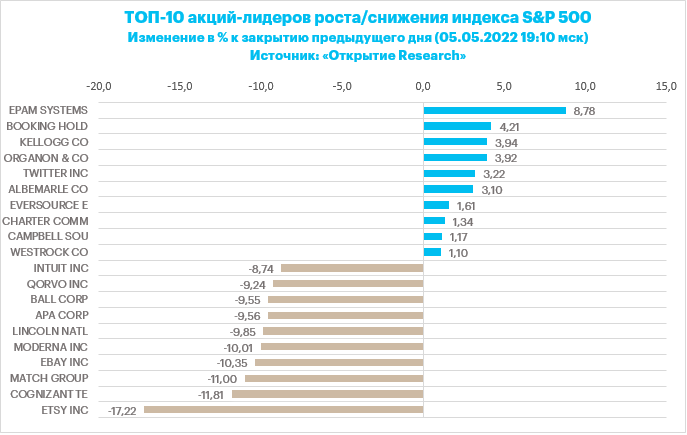

S&P 500 — 4 140,47 п. (-3,71%), с нач. года -13,1%

VIX — 31,69 п. (+6.27 пт), с нач. года +14.47 пт

MSCI World — 2 864,43 п. (+1,94%), с нач. года -11,4%

Валютный рынок

Валюты G10

Доллар в четверг подорожал против всех конкурентов из Большой десятки на фоне роста доходностей казначейских облигаций. Самой слабой валютой группы G10 стала норвежская крона. Фунт упал к доллару до минимума с июля 2020 года после «голубиного» повышения ставок Банком Англии, который предупредил, что экономика в следующем году сократится под давлением двузначной инфляции.

Таким образом, доллар продолжает извлекать выгоду из своего статуса актива безопасной зоны. Инвесторы обеспокоены инфляцией и негативным ее влиянием на экономическую экспансию. Экономика США позволяет ФРС реализовывать агрессивный цикл ужесточения денежно-кредитной политики. При этом факт дорогого доллара позволяет снизить эффект импортируемой инфляции, что также на руку ФРС. Меж тем слабый экономический рост в Великобритании и еврозоне не позволяет пока центральным банкам следовать за ФРС сопоставимыми темпами повышения ставок.

Доллар реализовал сегодня бычье поглощение по индексу DXY, поэтому мы склонны по-прежнему ожидать рост индекса доллара до 105,00. Однако близость к этой цели будет формировать фундамент для серьезной коррекции американской валюты.

Российский рубль

Рубль в четверг учел динамику на внешнем валютном рынке и подешевел к доллару, но прибавил в цене к евро. Из-за майских праздников торговые объемы низкие, даже если сравнивать с апрелем. А вот торговые объемы в паре юань/рубль остаются сопоставимыми тем показателям, которые мы наблюдаем с середины апреля (13-15 млрд рублей).

В целом ничего нового в структуре валютной торговли мы не наблюдаем. Навес предложения валюты со стороны экспортеров привел сегодня курс USDRUB к 65,30 – новый максимум рубля с марта 2020 г. Однако активность продавцов валюты сократилась к вечеру, что позволило спекулянтам вывести валюту США в плюс на позитивном для доллара США внешнем фоне.

На 19:15 мск:

EUR/USD — 1,0497 (-1,18%), с начала года -7,7%

GBP/USD — 1,2332 (-2,37%), с начала года -8,9%

USD/JPY — 130,47 (+1,07%), с начала года +13,4%

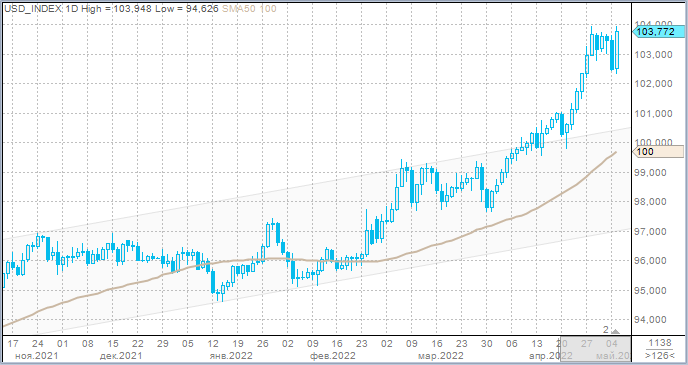

Индекс доллара — 103,828 (+1,21%), с начала года +8,5%

USD/RUB (Мосбиржа) — 67 (+1,06%), с начала года -10,9%

EUR/RUB (Мосбиржа) — 70,15 (-0,42%), с начала года -17,9%

На 19:00 мск:

Индекс МосБиржи — 2 404,80 п. (+1,33%), с нач. года -36,5%

Индекс РТС — 1 119,92 п. (+0,52%), с нач. года -29,8%

Индекс MSCI EM — 1 063,84 п. (-0,50%), с нач. года -13,7%

Stoxx Europe 600 — 438,26 п. (-0,70%), с нач. года -10,2%

DAX — 13 902,52 п. (-0,49%), с нач. года -12,5%

FTSE 100 — 7 503,27 п. (+0,13%), с нач. года +1,4%

Из 10 отраслевых индексов 8 выросли и 2 снизились в четверг.

Телекомы выросли на 2,01% (с начала года -29%) и стали лидерами роста.

Транспортный сектор упал на 0,76% (-35% с начала года) и стал аутсайдером дня.

Главное по итогам дня

Глава европейской дипломатии Жозеп Боррель заявил, что сейчас у ЕС отсутствуют какие-либо планы отказа от российского газа. «Газ невозможно заместить каким-либо другим продуктом нефтехимии. Закрытие российского газового крана в настоящий момент не обсуждается», - сказал Боррель. Также позитивной новостью для нефтегазового сектора стали новости из Японии, где министр экономики, торговли и промышленности Коити Хаигуда заявил, что страна пока не намерена отказываться от российских поставок.

На 19:15 мск:

Brent, $/бар. — 109,72 (-0,38%), с нач. года +41,1%

WTI, $/бар. — 107,00 (-0,75%), с нач. года +42,3%

Urals, $/бар. — 85,22 (-0,26%), с нач. года +11,0%

Золото, $/тр. унц. — 1 874,22 (-0,37%), с нач. года +2,5%

Серебро, $/тр. унц. — 22,37 (-2,64%), с нач. года -2,9%

Алюминий, $/т — 2 920,00 (+2,59%), с нач. года +4,0%

Медь, $/т — 9 446,50 (+1,15%), с нач. года -2,8%

Никель, $/т — 30 055,00 (-0,03%). с нач. года +44,8%

Из 43 акций индекса МосБиржи 31 подорожала и 10 подешевели по итогам среды. Бумаги «РусГидро» и «Эн+ Групп» не изменились относительно котировок закрытия предыдущего дня.

Корпоративные новости

«ЛУКОЙЛ» направил уведомления с просьбой о прекращении листинга программ американских депозитарных расписок (ADR) и акций компании, торгующихся на Лондонской фондовой бирже, говорится в сообщении НК. Ожидается, что торги ценными бумагами «ЛУКОЙЛа» на лондонской бирже будут прекращены до 6 июня 2022 года.

Ритейлер «Магнит» направил в Минфин заявление о продолжении обращения за пределами РФ своих GDR. Решение о сохранении листинга или об отказе будет принимать подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций.

«НОВАТЭК» также попросил сохранить листинг GDR на Лондонской бирже.

«Аэрофлот» не будет публиковать финансовую отчетность за I квартал 2022 г. При этом компания планирует расторгнуть депозитарное соглашение о допуске к торгам глобальных депозитарных расписок (GDR) на Франкфуртской фондовой бирже.

«Интер РАО» уведомила The Bank of New York Mellon о прекращении с 21 июля 2022 г. программы GDR компании.

«Мосэнерго» уведомила The Bank of New York Mellon о прекращении программы ADR с 6 июня и программы GDR с 27 июля 2022 г.

En+ 4 мая обратилась в правительство РФ за разрешением сохранить листинг GDR за рубежом.

Что касается трех вышеперечисленных представителей энергетического сектора, мы рассматриваем сохранение/прекращение листинга как нейтральный момент для компаний. Он не приведет к существенному увеличению продаж акций на рынке. Во-первых, на данный момент в РФ действует запрет на продажу акций нерезидентами. Во-вторых, размер программ расписок у компании, как правило, невелик (так, например, у Интер РАО это 0,014% уставного капитала, у Мосэнерго — 1,048%).

Внешние рынки

Европа

Европейские акции подешевели по итогам торгов в четверг. Оптимизм по итогам заседания ФРС оказался недолговечным. Риски замедления экономического роста беспокоят инвесторов. Рост доходностей облигаций негативно влияет на аппетит к рискованным активам.

Только 4 из 20 секторов панъевропейского индекса Stoxx Europe 600 продемонстрировали рост по итогам дня. В лидерах был сектор недвижимости, энергетический сектор и сектор здравоохранения. В лидерах снижения были компании сфере туризма и гостеприимства, а также страховщики.

Член правления ЕЦБ Фабио Панетта заявил сегодня, что экономический рост в еврозоне практически остановился на фоне высоких затрат компаний, обусловленных высокой инфляцией. Ситуация осложняет жизнь ЕЦБ, который для борьбы с инфляцией должен повышать процентные ставки, но это также будет препятствовать экономическому росту в регионе, которые ослабевает даже с учетом того, что депозитная ставка ЕЦБ сейчас составляет минус 0,5%.

Экономическая статистика также подпортила настроения. Производственные заказы в Германии упали в марте на 4,7% в базисе месяц к месяцу. Экономисты предполагали снижение показателя на 1,1% м/м. Повышенная неопределенность, обусловленная военным конфликтом на Украине, отражается в снижении спроса. Планы ЕС отказаться от импорта российской нефти будут поддерживать рост цен и продолжать снижать покупательную способность домохозяйств.

В итоге аналитики JPMorgan указывают на существующую большую вероятность рецессии в Европе. Однако далеко не все аналитики настроены пессимистично. Так, в BNP Paribas считают, что ухудшение настроения инвесторов достигло предела, а, значит, время для покупок. Они рекомендуют обратить внимание на циклические акции и акции банков.

Рост курса доллара по отношению к евро является позитивным фактором для европейских акций. Компании сектора здравоохранения и потребительского сектора могут стать бенефициарами слабого евро, а вот финансовые компании, коммунальщики и представители сектора материалов могут пострадать от слабости единой валюты.

Банк Англии повысил ставку на 25 б.п. до 1%, как и ожидалось. В заключительном коммюнике, как и в марте, говорилось о том, что в ближайшие месяцы может быть уместно некоторое умеренное ужесточение денежно-кредитной политики. Обновленный экономический прогноз Банка Англии оказался самым минорным, если сравнивать с прогнозами других крупных мировых ЦБ. Регулятор предупредил о необходимости быть готовым к двузначной инфляции и длительному периоду экономической стагнации или даже рецессии.

Акции Shell подскочили до максимумов с января 2020 года на уровне 2265 британских пенсов. Компания рапортовала о самой высокой квартальной прибыли за всю историю, несмотря на то, что уход из России обошелся компании убытком в $3,9 млрд. Скорректированная чистая прибыль в 1 квартале составила 9,13 млрд по сравнению с 3,23 млрд в аналогичном периоде годом ранее. Однако эта цифра не включает объем списаний, обусловленных запланированным выходом из российских активов, включая проект по производству сжиженного природного газа «Сахалин-2».

Акции Airbus впервые за месяц предприняли попытку подняться выше 200-дневной скользящей средней линии и достигали 111,26 евро, но затем снизились до 108,7 евро. Чистая прибыль компании в 1 квартале 2022 года выросла до 1,22 млрд евро по сравнению с 362 млн евро год назад. Консенсус-прогноз аналитиков подразумевал показатель на уровне 460 млн евро. Выручка выросла до 12 млрд евро при прогнозе 12,05 млрд евро (10,46 млрд евро год назад). При этом свободный денежный поток сократился до 213 млн евро по сравнению с 1,2 млрд евро в том же периоде год назад. Хотя аналитики ожидали FCF на уровне 124 млн евро.

Акции Unicredit выросли на 2% до 5,6 евро. Итальянский банк рапортовал о чистой прибыли в 1 квартале 2022 года в размере 247 млн евро по сравнению с 829 млн евро год назад и консенсус-прогнозом аналитиков 455 млн евро. При этом Unicredit зарезервировал 1,28 млрд евро в качестве резервов под возможные потери по кредитам из-за деятельности в России. Без учета России чистая прибыль составила 1,16 млрд евро. Выручка выросла на 7,3% до 5,02 млрд евро – выше консенсус-прогноза (4,44 млрд евро).

США

Рынок акций США заметно снижался, прервав трехдневный рост и отыгрывав примерно половину вчерашнего укрепления. Стоит отметить, что этому сопутствовал взлет доходности 10-летних гособлигаций США с минимумов дня около 2,93% в область 3,03%, а также масштабное укрепление доллара по всему спектру рынка, особенно против британского фунта и швейцарского франка.

Вчера вечером глава ФРС Джером Пауэлл дал понять, что регулятор не планирует увеличивать шаг повышения ставок до 0,75% с текущих 0,50%. И сегодня утром рынок свопов учитывал в ценах совокупное повышение ставок в США в июне, июле и сентябре меньше чем на 150 б.п.

Однако спокойствие рынка продлилось недолго, и перед началом американской сессии четверга привычные тренды на снижение рынка акций и рост доходностей трежерис вместе с курсом доллара возобновились. Как минимум частично нервозность инвесторов может объясняться ожиданиями завтрашней публикации данных по рынку труда США за апрель: ожидается, что число новых рабочих мест вне с/х сектора страны выросло на 391 тыс. против 431 тыс. в апреле, а уровень безработицы снизился до 3,5% с 3,6%.

Впрочем, вчерашнее выступление Пауэлла не выглядело «голубиным», и это неудивительно, учитывая, что большинство проинфляционных факторов, вроде конфликта вокруг Украины и перебоев в цепочках поставок из-за локдаунов в Китае, сохраняют актуальность

Квартальные результаты: Shopify Inc. (SHOP), eBay Inc. (EBAY), Nikola Corporation (NKLA), Royal Caribbean Cruises Ltd. (RCL), Kellogg Company (K).

На 19:15 мск:

S&P 500 — 4 140,47 п. (-3,71%), с нач. года -13,1%

VIX — 31,69 п. (+6.27 пт), с нач. года +14.47 пт

MSCI World — 2 864,43 п. (+1,94%), с нач. года -11,4%

Валютный рынок

Валюты G10

Доллар в четверг подорожал против всех конкурентов из Большой десятки на фоне роста доходностей казначейских облигаций. Самой слабой валютой группы G10 стала норвежская крона. Фунт упал к доллару до минимума с июля 2020 года после «голубиного» повышения ставок Банком Англии, который предупредил, что экономика в следующем году сократится под давлением двузначной инфляции.

Таким образом, доллар продолжает извлекать выгоду из своего статуса актива безопасной зоны. Инвесторы обеспокоены инфляцией и негативным ее влиянием на экономическую экспансию. Экономика США позволяет ФРС реализовывать агрессивный цикл ужесточения денежно-кредитной политики. При этом факт дорогого доллара позволяет снизить эффект импортируемой инфляции, что также на руку ФРС. Меж тем слабый экономический рост в Великобритании и еврозоне не позволяет пока центральным банкам следовать за ФРС сопоставимыми темпами повышения ставок.

Доллар реализовал сегодня бычье поглощение по индексу DXY, поэтому мы склонны по-прежнему ожидать рост индекса доллара до 105,00. Однако близость к этой цели будет формировать фундамент для серьезной коррекции американской валюты.

Российский рубль

Рубль в четверг учел динамику на внешнем валютном рынке и подешевел к доллару, но прибавил в цене к евро. Из-за майских праздников торговые объемы низкие, даже если сравнивать с апрелем. А вот торговые объемы в паре юань/рубль остаются сопоставимыми тем показателям, которые мы наблюдаем с середины апреля (13-15 млрд рублей).

В целом ничего нового в структуре валютной торговли мы не наблюдаем. Навес предложения валюты со стороны экспортеров привел сегодня курс USDRUB к 65,30 – новый максимум рубля с марта 2020 г. Однако активность продавцов валюты сократилась к вечеру, что позволило спекулянтам вывести валюту США в плюс на позитивном для доллара США внешнем фоне.

На 19:15 мск:

EUR/USD — 1,0497 (-1,18%), с начала года -7,7%

GBP/USD — 1,2332 (-2,37%), с начала года -8,9%

USD/JPY — 130,47 (+1,07%), с начала года +13,4%

Индекс доллара — 103,828 (+1,21%), с начала года +8,5%

USD/RUB (Мосбиржа) — 67 (+1,06%), с начала года -10,9%

EUR/RUB (Мосбиржа) — 70,15 (-0,42%), с начала года -17,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба