12 мая 2022 Открытие Лукичева Оксана

Рынки драгоценных металлов в прошедший период снижались, реагируя на ужесточение денежно-кредитной политики крупнейших центральных банков. Курс доллара США и доходности казначейских облигаций продолжали расти, фондовый рынок снижался на фоне сокращения ликвидности в финансовой системе. Снижение темпов роста американской экономики и продолжающиеся локдауны в Китае укрепляли ожидания наступления рецессии. Это привело к смягчению риторики представителей ФРС США, способствующей более «мягкой» посадке экономики, что поддержало рискованные активы, а также рынки драгоценных металлов в последние дни.

Текущая неделя отметится публикацией индексов цен в крупнейших экономиках мира: США, Германии, Китае, а также выходом майских оценок по рынку нефти от МЭА и ОПЕК. Статистика будет сопровождаться многочисленными выступлениями представителей регуляторов, что может повысить волатильность цен на драгоценные металлы.

В ходе заседания 3-4 мая ФРС США повысила процентную ставку на 0,5% до 0,75-1,0%. Глава ФРС Джером Пауэлл сообщил, что американская экономика очень сильна и сможет выдержать увеличение процентных ставок. По мнению ФРС, инфляция остается повышенной, что отражает связанный с пандемией COVID-19 дисбаланс спроса и предложения, более высокая стоимость энергоносителей и масштабное ценовое давление. Последствия конфликта на Украине рассматриваются для экономики США как крайне неопределенные, а вызванные пандемией локдауны в Китае, вероятно, усугубят проблемы в цепочках поставок. Сокращение баланса ФРС начнётся с 1 июня в объеме $47,5 млрд в месяц с последующим выходом на объем $95 млрд в месяц.

В рамках пресс-конференции глава ФРС пока исключил повышение процентной ставки сразу на 0,75%, что рынок воспринял с облегчением. Соответственно, это породило ожидания, что текущий цикл ужесточения может оказаться относительно коротким, а торможение экономики заставит регулятора принять боле мягкий подход.

Последовавшие за заседанием заявления представителей ФРС также свидетельствовали в пользу более мягкого подхода. Президент ФРБ Нью-Йорка Джон Уильямс сообщил, что повышение ставки на 0,5% является основным сценарием, но у него нет уверенности в необходимости доводить ставку до нейтрального значения. Президент ФРБ Ричмонда Томас Баркин заявил, что потребуется длительное время для взятия инфляции под контроль, но ФРС не требуется создавать условия для глубокой рецессии. Член совета управляющих ФРС Кристофер Уоллер предложил не рассматривать текущую ситуацию в качестве повторения шокового сценария на рубеже 70-х и 80-х годов.

ЕЦБ может повысить процентные ставки выше нулевого уровня уже в текущем году, сообщил член совета управляющих ЕЦБ и глава Банка Франции Франсуа Виллеруа де Гало. Также он сигнализировал, что регулятору стоит прекратить покупку активов до конца июня. Рынок закладывает вероятность повышения процентной ставки на 0,95% до конца года, причем первое повышение ожидается в июле. Следующее заседание ЕЦБ состоится 9 июня.

Банк Англии в ходе майского заседания повысил процентную ставку на 0,25% до 1,0%, а также повысил прогнозы инфляции в Великобритании на 2022 и 2023 годы и понизил на 2024 г. Регулятор ожидает, что инфляция в стране в текущем году достигнет 10,25%. Показатель на 2023 г. был пересмотрен до 3,5% от 2,5%, на 2024 г. - до 1,5% от 1,75%. Банк Англии оставил без изменений прогноз роста экономики Великобритании на 2022 г. в размере 3,75%. В 2023 г. ожидается сокращение ВВП на 0,25% против ранее ожидавшегося роста на 1,25%. В 2024 г., согласно обновленному прогнозу, экономика вырастет на 0,25% против ранее ожидавшегося подъема на 1%.

По данным Всемирного золотого совета, в марте центральные банки мира стали нетто-продавцами золота. Больше всего продал золота Банк Казахстана, сокративший резервы на 12,1 тонны золота. Банк Узбекистана продал 1,2 тонны металла. Наибольшее количество металла покупал Банк Турции – 4,8 тонн. Также покупали металл Банк Индии (2,5 тонны), Банк Ирландии (1 тонну).

Спрос на физическое золото в азиатских хабах на прошедшей неделе подрастал на фоне снижения цен, хотя карантинные мероприятия влияли негативно на китайский рынок. В Индии рост спроса на золото обусловлен стабильными свадебными и праздничными покупками, т.к. наступило время фестиваля Акшая Тритья. Дилеры ожидают рост розничных продаж на 45% г/г с апреля по июнь 2022 г.

В Китае среднедневные объемы торгов золотом на шанхайской бирже SGE продолжали падать, составив в мае 8,7 тонн. Добыча золота в 1 кв. 2022 г. выросла на 12% г/г и составила 83,4 тонны, сообщила China Gold Association. Однако из импортного сырья было произведено еще 24 тонны металла, что увеличило объем производства до 107,4 тонн (+9% г/г). Потребление золота в Китае по итогам 1 кв. 2022 г. снизилось на 10% г/г до 260,3 тонн. Ювелирный спрос изменился незначительно и составил 168,9 тонн, промышленный спрос снизился на 4% г/г до 21,8 тонн, инвестиционный спрос на слитки и монеты упал на 28% г/г до 69,6 тонн. Резко сократилось предложение мелких слитков, что привело к общему снижению продаж золота в слитках.

Обвал курса японской валюты до минимума за последние 20 лет привел к росту цен на золото в иенах на 18% г/г.

Данные швейцарской таможни показали резкий рост экспорта золота в США (в 23,3 раза м/м) и Великобританию (в 3,4 раза м/м) в марте 2022 г. на фоне роста запасов в золотых ETF. Экспорт золота из Швейцарии в Китай, Индию и Гонконг в марте относительно февраля 2022 г. снизился в 3,2, 19,3 и 6,7 раза соответственно.

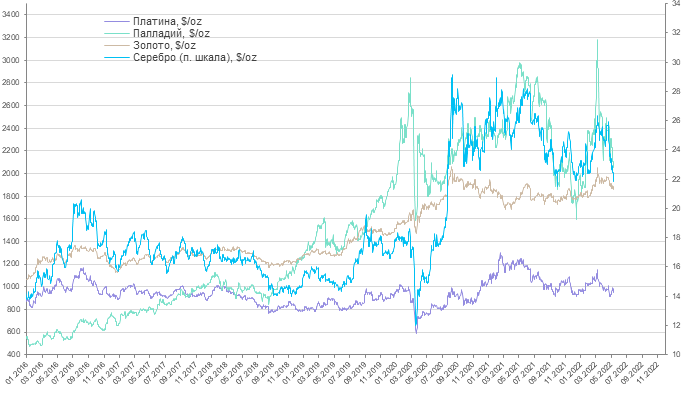

Цены на золото в прошедший период опустились от $1 913/унц до $1 847/унц. Рост доходностей казначейских облигаций и укрепление курса доллара США отрицательно влияли на динамику цен на золото. Спекулятивный интерес к металлу, тем не менее, оставался высоким. Прирост запасов в ETF, инвестирующих в золото, на 17-й неделе, закончившейся 29 апреля, составил 42,8 тонн. Это говорит о перетоке средств из фондового рынка в страховые активы. Общий уровень запасов в ETF составляет 3 868,6 тонн золота. Прирост наблюдался в европейских и североамериканских ETF, в азиатских ETF наблюдался отток средств.

Данные отчета Всемирного золотого совета показали дефицит золота на мировом рынке в размере 77,4 тонн по итогам 1 кв. 2022 г. Мировое потребление золота выросло на 34% г/г до 1 234 тонн, в основном за счет роста инвестиционного спроса. Вложения в ETF по итогам квартала составили 268,8 тонн. Мировое предложение золота в 1 кв. 2022 г. выросло на 4% г/г до 1 156,6 тонн. При этом вторичное предложение выросло на 15% г/г, а добыча – на 3% г/г. Ювелирное потребление золота в Индии и Китае снизилось на 26% г/г и 8% г/г соответственно.

Цены на серебро в прошедший период в корреляции с рынком золота упали от $23,19/унц до $21,87/унц. Соотношение цен между золотом и серебром достигло 84,77 (среднее значение за 5 лет — 79,50), сигнализируя о перепроданности актива. Соотношение платина/серебро составило 45,68 (среднее значение за 5 лет — 57).

Рынок платины в прошедший период показал высокую волатильность цен в диапазоне от $907/унц до $987/унц. Фундаментально рынок платины оставался слабым, но повышение Великобританией импортных пошлин на российские платину и палладий до 35% удерживало рынок от дальнейшего снижения. Повышение импортных пошлин пока не способствовало росту мировых цен на платиноиды, что говорит о хорошем обеспечении рынка в настоящий момент.

Прямой доступ российским металлам на лондонский рынок был закрыт ранее отзывом LPPM стандарта Good Delivery у российских аффинажных заводов. Введение повышенных импортных пошлин еще больше затруднит проникновение российских платиноидов на мировой рынок.

По итогам 2020 г. поставки платины в Великобританию из России составляли 30% от общего объема импорта металла в страну, палладия – 67%. При этом поставки осуществлялись в слитках. Поставки платиноидов в адрес прочих получателей из России производились в основном в необработанном порошковом виде, эти объемы экспорта платиноидов из России не пострадают от санкций. В то же время прямая поставка российских платины и палладия в рамках биржевой торговли будет прекращена.

Цены на палладий в прошедший период понизились от $2 300/унц до $2 021/унц. Спред между золотом и платиной составил $870/унц, между палладием и платиной – $1 071/унц.

Локдауны в Китае отрицательно влияют на импорт металлов в страну и усиливают падение цен на платиноиды.

Продажи автомобилей в Китае в январе-апреле 2022 г. сократились на 12,1% г/г и составили 7,69 млн единиц, свидетельствуют данные Китайской ассоциации автопроизводителей (CAAM). Продажи пассажирских автомобилей за четыре месяца сократились на 4,2% г/г до 6,5 млн единиц, а реализация коммерческих автомобилей упала на 39,8% г/г до 1,2 млн единиц. В апреле совокупные продажи рухнули на 47,6% г/г до 1,2 млн единиц.

Производство автомобилей в Китае в апреле также упало на 46,1% г/г до 1,2 млн единиц, в январе-апреле - на 10,5% г/г до 7,7 млн единиц. Это способствовало снижению импорта платиноидов в страну.

В апреле S&P Global Mobility снизил оценку мирового производства легковых автомобилей в 2022 г. на 1,2% к мартовской оценке до 80,2 млн единиц. Это соответственно снизит мировой спрос на палладий и может привести к избытку металла на мировом рынке.

16 мая ожидается публикация значимого для отрасли отчета компании Johnson Matthey по мировому рынку платиноидов.

Текущая неделя отметится публикацией индексов цен в крупнейших экономиках мира: США, Германии, Китае, а также выходом майских оценок по рынку нефти от МЭА и ОПЕК. Статистика будет сопровождаться многочисленными выступлениями представителей регуляторов, что может повысить волатильность цен на драгоценные металлы.

В ходе заседания 3-4 мая ФРС США повысила процентную ставку на 0,5% до 0,75-1,0%. Глава ФРС Джером Пауэлл сообщил, что американская экономика очень сильна и сможет выдержать увеличение процентных ставок. По мнению ФРС, инфляция остается повышенной, что отражает связанный с пандемией COVID-19 дисбаланс спроса и предложения, более высокая стоимость энергоносителей и масштабное ценовое давление. Последствия конфликта на Украине рассматриваются для экономики США как крайне неопределенные, а вызванные пандемией локдауны в Китае, вероятно, усугубят проблемы в цепочках поставок. Сокращение баланса ФРС начнётся с 1 июня в объеме $47,5 млрд в месяц с последующим выходом на объем $95 млрд в месяц.

В рамках пресс-конференции глава ФРС пока исключил повышение процентной ставки сразу на 0,75%, что рынок воспринял с облегчением. Соответственно, это породило ожидания, что текущий цикл ужесточения может оказаться относительно коротким, а торможение экономики заставит регулятора принять боле мягкий подход.

Последовавшие за заседанием заявления представителей ФРС также свидетельствовали в пользу более мягкого подхода. Президент ФРБ Нью-Йорка Джон Уильямс сообщил, что повышение ставки на 0,5% является основным сценарием, но у него нет уверенности в необходимости доводить ставку до нейтрального значения. Президент ФРБ Ричмонда Томас Баркин заявил, что потребуется длительное время для взятия инфляции под контроль, но ФРС не требуется создавать условия для глубокой рецессии. Член совета управляющих ФРС Кристофер Уоллер предложил не рассматривать текущую ситуацию в качестве повторения шокового сценария на рубеже 70-х и 80-х годов.

ЕЦБ может повысить процентные ставки выше нулевого уровня уже в текущем году, сообщил член совета управляющих ЕЦБ и глава Банка Франции Франсуа Виллеруа де Гало. Также он сигнализировал, что регулятору стоит прекратить покупку активов до конца июня. Рынок закладывает вероятность повышения процентной ставки на 0,95% до конца года, причем первое повышение ожидается в июле. Следующее заседание ЕЦБ состоится 9 июня.

Банк Англии в ходе майского заседания повысил процентную ставку на 0,25% до 1,0%, а также повысил прогнозы инфляции в Великобритании на 2022 и 2023 годы и понизил на 2024 г. Регулятор ожидает, что инфляция в стране в текущем году достигнет 10,25%. Показатель на 2023 г. был пересмотрен до 3,5% от 2,5%, на 2024 г. - до 1,5% от 1,75%. Банк Англии оставил без изменений прогноз роста экономики Великобритании на 2022 г. в размере 3,75%. В 2023 г. ожидается сокращение ВВП на 0,25% против ранее ожидавшегося роста на 1,25%. В 2024 г., согласно обновленному прогнозу, экономика вырастет на 0,25% против ранее ожидавшегося подъема на 1%.

По данным Всемирного золотого совета, в марте центральные банки мира стали нетто-продавцами золота. Больше всего продал золота Банк Казахстана, сокративший резервы на 12,1 тонны золота. Банк Узбекистана продал 1,2 тонны металла. Наибольшее количество металла покупал Банк Турции – 4,8 тонн. Также покупали металл Банк Индии (2,5 тонны), Банк Ирландии (1 тонну).

Спрос на физическое золото в азиатских хабах на прошедшей неделе подрастал на фоне снижения цен, хотя карантинные мероприятия влияли негативно на китайский рынок. В Индии рост спроса на золото обусловлен стабильными свадебными и праздничными покупками, т.к. наступило время фестиваля Акшая Тритья. Дилеры ожидают рост розничных продаж на 45% г/г с апреля по июнь 2022 г.

В Китае среднедневные объемы торгов золотом на шанхайской бирже SGE продолжали падать, составив в мае 8,7 тонн. Добыча золота в 1 кв. 2022 г. выросла на 12% г/г и составила 83,4 тонны, сообщила China Gold Association. Однако из импортного сырья было произведено еще 24 тонны металла, что увеличило объем производства до 107,4 тонн (+9% г/г). Потребление золота в Китае по итогам 1 кв. 2022 г. снизилось на 10% г/г до 260,3 тонн. Ювелирный спрос изменился незначительно и составил 168,9 тонн, промышленный спрос снизился на 4% г/г до 21,8 тонн, инвестиционный спрос на слитки и монеты упал на 28% г/г до 69,6 тонн. Резко сократилось предложение мелких слитков, что привело к общему снижению продаж золота в слитках.

Обвал курса японской валюты до минимума за последние 20 лет привел к росту цен на золото в иенах на 18% г/г.

Данные швейцарской таможни показали резкий рост экспорта золота в США (в 23,3 раза м/м) и Великобританию (в 3,4 раза м/м) в марте 2022 г. на фоне роста запасов в золотых ETF. Экспорт золота из Швейцарии в Китай, Индию и Гонконг в марте относительно февраля 2022 г. снизился в 3,2, 19,3 и 6,7 раза соответственно.

Цены на золото в прошедший период опустились от $1 913/унц до $1 847/унц. Рост доходностей казначейских облигаций и укрепление курса доллара США отрицательно влияли на динамику цен на золото. Спекулятивный интерес к металлу, тем не менее, оставался высоким. Прирост запасов в ETF, инвестирующих в золото, на 17-й неделе, закончившейся 29 апреля, составил 42,8 тонн. Это говорит о перетоке средств из фондового рынка в страховые активы. Общий уровень запасов в ETF составляет 3 868,6 тонн золота. Прирост наблюдался в европейских и североамериканских ETF, в азиатских ETF наблюдался отток средств.

Данные отчета Всемирного золотого совета показали дефицит золота на мировом рынке в размере 77,4 тонн по итогам 1 кв. 2022 г. Мировое потребление золота выросло на 34% г/г до 1 234 тонн, в основном за счет роста инвестиционного спроса. Вложения в ETF по итогам квартала составили 268,8 тонн. Мировое предложение золота в 1 кв. 2022 г. выросло на 4% г/г до 1 156,6 тонн. При этом вторичное предложение выросло на 15% г/г, а добыча – на 3% г/г. Ювелирное потребление золота в Индии и Китае снизилось на 26% г/г и 8% г/г соответственно.

Цены на серебро в прошедший период в корреляции с рынком золота упали от $23,19/унц до $21,87/унц. Соотношение цен между золотом и серебром достигло 84,77 (среднее значение за 5 лет — 79,50), сигнализируя о перепроданности актива. Соотношение платина/серебро составило 45,68 (среднее значение за 5 лет — 57).

Рынок платины в прошедший период показал высокую волатильность цен в диапазоне от $907/унц до $987/унц. Фундаментально рынок платины оставался слабым, но повышение Великобританией импортных пошлин на российские платину и палладий до 35% удерживало рынок от дальнейшего снижения. Повышение импортных пошлин пока не способствовало росту мировых цен на платиноиды, что говорит о хорошем обеспечении рынка в настоящий момент.

Прямой доступ российским металлам на лондонский рынок был закрыт ранее отзывом LPPM стандарта Good Delivery у российских аффинажных заводов. Введение повышенных импортных пошлин еще больше затруднит проникновение российских платиноидов на мировой рынок.

По итогам 2020 г. поставки платины в Великобританию из России составляли 30% от общего объема импорта металла в страну, палладия – 67%. При этом поставки осуществлялись в слитках. Поставки платиноидов в адрес прочих получателей из России производились в основном в необработанном порошковом виде, эти объемы экспорта платиноидов из России не пострадают от санкций. В то же время прямая поставка российских платины и палладия в рамках биржевой торговли будет прекращена.

Цены на палладий в прошедший период понизились от $2 300/унц до $2 021/унц. Спред между золотом и платиной составил $870/унц, между палладием и платиной – $1 071/унц.

Локдауны в Китае отрицательно влияют на импорт металлов в страну и усиливают падение цен на платиноиды.

Продажи автомобилей в Китае в январе-апреле 2022 г. сократились на 12,1% г/г и составили 7,69 млн единиц, свидетельствуют данные Китайской ассоциации автопроизводителей (CAAM). Продажи пассажирских автомобилей за четыре месяца сократились на 4,2% г/г до 6,5 млн единиц, а реализация коммерческих автомобилей упала на 39,8% г/г до 1,2 млн единиц. В апреле совокупные продажи рухнули на 47,6% г/г до 1,2 млн единиц.

Производство автомобилей в Китае в апреле также упало на 46,1% г/г до 1,2 млн единиц, в январе-апреле - на 10,5% г/г до 7,7 млн единиц. Это способствовало снижению импорта платиноидов в страну.

В апреле S&P Global Mobility снизил оценку мирового производства легковых автомобилей в 2022 г. на 1,2% к мартовской оценке до 80,2 млн единиц. Это соответственно снизит мировой спрос на палладий и может привести к избытку металла на мировом рынке.

16 мая ожидается публикация значимого для отрасли отчета компании Johnson Matthey по мировому рынку платиноидов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба