Доллар обновил 20-летний максимум, а евро пробил нижнюю границу диапазона.

Рубль продолжает укрепление в четверг. Фундаментальные причины укрепления рубля остаются без изменений.

Валюты G10

Индекс доллара утром в четверг, 12 мая, демонстрирует рост 6-й торговый день подряд. Показатель достиг 104,45 п., это новый максимум с декабря 2002 года.

Ключевым событием для валюты США была публикация накануне данных по потребительской инфляции за апрель. Потребительская инфляция в США замедлилась в апреле до 8,3% г/г, 0,3% м/м с 8,5% г/г, 1,2% м/м, ждали 8,1% г/г, 0,2% м/м. Индекс потребительских цен в апреле оказался меньше, чем в марте, но выше прогнозных оценок. В итоге инфляционный отчет не изменил ожидания денежного рынка в отношении траектории повышения ставок ФРС: котировки свопов по-прежнему подразумевают повышение ставок в июне и в июле с шагом 50 б.п.

Однако риск в том, что данные по инфляции за май будут опубликованы всего за 5 дней до июньского заседания ФРС. И если по итогам мая инфляция не продемонстрирует замедления или даже вырастет, то резко возрастает вероятность повышения ставки в июне сразу на 75 б.п.

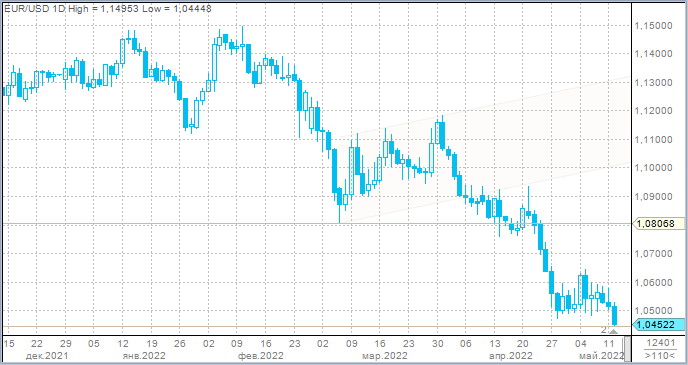

Евро к доллару прекратил консолидацию в диапазоне 1,0550–1,0500, курс снизился до 1,0445 — новый минимум с января 2017 года. Глава ЕЦБ Кристин Лагард в среду заявила, что первое повышение ставок в регионе может произойти через несколько недель после того, как будет свернута программа покупки активов. Это повышает вероятность того, что ЕЦБ даст старт повышению ставок в июле, до конца текущего года возможны три шага с повышением ставки на 25 б.п. Денежный рынок сейчас подразумевает, что цикл повышения ставок в еврозоне завершится примерно через 2 года на уровне 1,5%. При этом по Штатам прогнозы куда более оптимистичные. Ожидается, что ставка по федеральным фондам превысит 3%.

В соответствии с нашими ожиданиями консолидация завершилась очередной попыткой роста американской валюты, что подразумевает 105 пунктов по индексу доллара, однако дальнейшие достижения DXY уже не выглядят столь очевидно.

Российский рубль и другие валюты Emerging Markets

11 из 23 валют развивающихся рынков подорожали к доллару по итогам среды.

Лидеры роста с начала года: российский рубль (+10%), бразильский реал (8,5%), перуанский соль (+5,7%).

Лидеры снижения с начала года: турецкая лира (-13,2%), аргентинское песо (-12,3%), венгерский форинт (-10,2%).

Рубль стал лидером роста по итогам среды среди валют сегмента ЕМ. Рубль укрепился к доллару на 220 копеек до 67,2. Евро потерял к рублю 275 копеек и опустился до 70,50. Юань подешевел на 44 копейки до 10,06 рублей за единицу китайской валюты. Торговые объемы в паре доллар/рубль были чуть ниже 100 млрд рублей, что соответствует тому, что мы наблюдаем ежедневно с начала апреля. Торговые объемы в паре евро/рубль (27,5 млрд рублей в среду) почти в 2 раза ниже того, что мы наблюдали в апреле. Торговые объемы в паре юань/рубль растут: 18,4 млрд рублей, которые были проторгованы в среду — это максимум с 11 апреля (месячный максимум).

Утром в четверг рубль продолжил рост. Позитивное влияние на российскую валюту могли оказать появившиеся поздно вечером в среду комментарии премьер-министра Италии Марио Драги. Бывший глава ЕЦБ заявил, что европейские компании могут платить за газ в рублях, не нарушая санкций, введенных против России. Ранее неоднократно чиновники ЕС заявляли, что платить за газ следует в евро, а открытие банковского счета в рублях, как предлагает сделать Россия, будет против правил ЕС. Фактически большинство импортеров газа уже открыли счета в рублях в Газпромбанке, заявил Драги.

Фундаментальные причины укрепления рубля остаются без изменений. Если в открытой экономике (до марта 2022 г.) валютный курс определялся счетом текущих операций и финансовым счетом, а бюджетное правило до конца января сглаживало колебания курса, связанные с сырьевыми ценами на мировом рынке, то теперь в экономике с ограничениями на движение капитала основным фактором, определяющим динамику курса, стал торговый баланс. Наблюдаемое в последнее время укрепление рубля в значительной степени связано с более низким объемом импорта на фоне санкций и ограничений зарубежными компаниями поставок товаров в Россию и, как следствие, более низким спросом импортеров на валюту.

Отметим, что в базовом сценарии Банка России, который изложен в опубликованном накануне майском «Докладе о денежно-кредитной политике», модифицированное бюджетное правило будет действовать только с 2025 года. Но конвертация валюты в рубли проводиться все равно не будет, поскольку доходы будут накапливаться внутри страны в национальной валюте.

Российский экспорт товаров и услуг в реальном выражении может сократиться в текущем году на 17–21% и продолжит сокращаться в 2023 году, но в 2024 году снижение прекратится, и экспорт стабилизируется, предполагает базовый прогноз Банка России. Тот же сценарий предполагает, что импорт в реальном выражении сократится в текущем году на 32,5–36,5%. Восстановление импорта предполагается возможным уже в 2023 году за счет формирования альтернативных цепочек поставок.

Соответственно, в 2022 г. есть немного факторов, которые могли бы стимулировать ослабление рубля в сложившихся условиях. Один из них — дальнейшее снижение ключевой ставки. Однако ЦБ отмечает, что структурная перестройка экономики будет эффективной, только если она будет происходить в условиях замедляющейся инфляции, поэтому регулятор будет принимать решения о снижении ставки исходя из требуемой степени жесткости для возвращения инфляции к цели. Поэтому существенного снижения ставки от текущих значений (14%) ждать не стоит хотя сокращение на 200 б.п. до конца года выглядит возможным. Но денежно-кредитная политика в текущих условиях хоть и продолжает влиять на курс рубля, но с большим лагом и более опосредованно — через динамику спроса на импортные товары, тогда как спрос на финансовые инструменты стал менее значимым.

Поэтому наиболее действенным в контексте ослабления рубля решением может быть дальнейшее смягчение валютного контроля. Рынок ждет анонсированные главой Банка России Эльвирой Набиуллиной (еще 29 апреля) очередные валютные послабления. Напомним, ЦБ предложил снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров. Также регулятор выступил с инициативой отменить требование продажи валютной выручки в валютах дружественных стран. Если эти инициативы будут реализованы (решения должны приниматься Правительственной комиссией), то курс USDRUB выглядит способным закрепиться выше 70,00, а курс EURRUB может стабилизироваться выше 73,00.

Многие латиноамериканские валюты также прибавили в цене к доллару в среду. Среди валют LATAM лидировало чилийское песо, которое буквально в понедельник упало до 871,42 за доллар — худший уровень чилийской валюты в текущем году, который всего на 0,5% ниже максимума 2021 года и на 0,9% ниже абсолютного максимума в паре USDCLP, который был достигнут в марте 2020 г. на уровне 878,81.

Поддержку чилийскому песо в среду оказывали цены на медь, которые предприняли попытку роста в рамках устойчивого с апреля медвежьего тренда от $10580/тонна. Однако утром в четверг, 12 мая, цены на нефть возобновили падение и рухнули до $9027/т., что является минимумом с октября 2021 года. На этом фоне чилийская валюта пока может продолжать слабеть относительно американского конкурента.

Рубль продолжает укрепление в четверг. Фундаментальные причины укрепления рубля остаются без изменений.

Валюты G10

Индекс доллара утром в четверг, 12 мая, демонстрирует рост 6-й торговый день подряд. Показатель достиг 104,45 п., это новый максимум с декабря 2002 года.

Ключевым событием для валюты США была публикация накануне данных по потребительской инфляции за апрель. Потребительская инфляция в США замедлилась в апреле до 8,3% г/г, 0,3% м/м с 8,5% г/г, 1,2% м/м, ждали 8,1% г/г, 0,2% м/м. Индекс потребительских цен в апреле оказался меньше, чем в марте, но выше прогнозных оценок. В итоге инфляционный отчет не изменил ожидания денежного рынка в отношении траектории повышения ставок ФРС: котировки свопов по-прежнему подразумевают повышение ставок в июне и в июле с шагом 50 б.п.

Однако риск в том, что данные по инфляции за май будут опубликованы всего за 5 дней до июньского заседания ФРС. И если по итогам мая инфляция не продемонстрирует замедления или даже вырастет, то резко возрастает вероятность повышения ставки в июне сразу на 75 б.п.

Евро к доллару прекратил консолидацию в диапазоне 1,0550–1,0500, курс снизился до 1,0445 — новый минимум с января 2017 года. Глава ЕЦБ Кристин Лагард в среду заявила, что первое повышение ставок в регионе может произойти через несколько недель после того, как будет свернута программа покупки активов. Это повышает вероятность того, что ЕЦБ даст старт повышению ставок в июле, до конца текущего года возможны три шага с повышением ставки на 25 б.п. Денежный рынок сейчас подразумевает, что цикл повышения ставок в еврозоне завершится примерно через 2 года на уровне 1,5%. При этом по Штатам прогнозы куда более оптимистичные. Ожидается, что ставка по федеральным фондам превысит 3%.

В соответствии с нашими ожиданиями консолидация завершилась очередной попыткой роста американской валюты, что подразумевает 105 пунктов по индексу доллара, однако дальнейшие достижения DXY уже не выглядят столь очевидно.

Российский рубль и другие валюты Emerging Markets

11 из 23 валют развивающихся рынков подорожали к доллару по итогам среды.

Лидеры роста с начала года: российский рубль (+10%), бразильский реал (8,5%), перуанский соль (+5,7%).

Лидеры снижения с начала года: турецкая лира (-13,2%), аргентинское песо (-12,3%), венгерский форинт (-10,2%).

Рубль стал лидером роста по итогам среды среди валют сегмента ЕМ. Рубль укрепился к доллару на 220 копеек до 67,2. Евро потерял к рублю 275 копеек и опустился до 70,50. Юань подешевел на 44 копейки до 10,06 рублей за единицу китайской валюты. Торговые объемы в паре доллар/рубль были чуть ниже 100 млрд рублей, что соответствует тому, что мы наблюдаем ежедневно с начала апреля. Торговые объемы в паре евро/рубль (27,5 млрд рублей в среду) почти в 2 раза ниже того, что мы наблюдали в апреле. Торговые объемы в паре юань/рубль растут: 18,4 млрд рублей, которые были проторгованы в среду — это максимум с 11 апреля (месячный максимум).

Утром в четверг рубль продолжил рост. Позитивное влияние на российскую валюту могли оказать появившиеся поздно вечером в среду комментарии премьер-министра Италии Марио Драги. Бывший глава ЕЦБ заявил, что европейские компании могут платить за газ в рублях, не нарушая санкций, введенных против России. Ранее неоднократно чиновники ЕС заявляли, что платить за газ следует в евро, а открытие банковского счета в рублях, как предлагает сделать Россия, будет против правил ЕС. Фактически большинство импортеров газа уже открыли счета в рублях в Газпромбанке, заявил Драги.

Фундаментальные причины укрепления рубля остаются без изменений. Если в открытой экономике (до марта 2022 г.) валютный курс определялся счетом текущих операций и финансовым счетом, а бюджетное правило до конца января сглаживало колебания курса, связанные с сырьевыми ценами на мировом рынке, то теперь в экономике с ограничениями на движение капитала основным фактором, определяющим динамику курса, стал торговый баланс. Наблюдаемое в последнее время укрепление рубля в значительной степени связано с более низким объемом импорта на фоне санкций и ограничений зарубежными компаниями поставок товаров в Россию и, как следствие, более низким спросом импортеров на валюту.

Отметим, что в базовом сценарии Банка России, который изложен в опубликованном накануне майском «Докладе о денежно-кредитной политике», модифицированное бюджетное правило будет действовать только с 2025 года. Но конвертация валюты в рубли проводиться все равно не будет, поскольку доходы будут накапливаться внутри страны в национальной валюте.

Российский экспорт товаров и услуг в реальном выражении может сократиться в текущем году на 17–21% и продолжит сокращаться в 2023 году, но в 2024 году снижение прекратится, и экспорт стабилизируется, предполагает базовый прогноз Банка России. Тот же сценарий предполагает, что импорт в реальном выражении сократится в текущем году на 32,5–36,5%. Восстановление импорта предполагается возможным уже в 2023 году за счет формирования альтернативных цепочек поставок.

Соответственно, в 2022 г. есть немного факторов, которые могли бы стимулировать ослабление рубля в сложившихся условиях. Один из них — дальнейшее снижение ключевой ставки. Однако ЦБ отмечает, что структурная перестройка экономики будет эффективной, только если она будет происходить в условиях замедляющейся инфляции, поэтому регулятор будет принимать решения о снижении ставки исходя из требуемой степени жесткости для возвращения инфляции к цели. Поэтому существенного снижения ставки от текущих значений (14%) ждать не стоит хотя сокращение на 200 б.п. до конца года выглядит возможным. Но денежно-кредитная политика в текущих условиях хоть и продолжает влиять на курс рубля, но с большим лагом и более опосредованно — через динамику спроса на импортные товары, тогда как спрос на финансовые инструменты стал менее значимым.

Поэтому наиболее действенным в контексте ослабления рубля решением может быть дальнейшее смягчение валютного контроля. Рынок ждет анонсированные главой Банка России Эльвирой Набиуллиной (еще 29 апреля) очередные валютные послабления. Напомним, ЦБ предложил снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров. Также регулятор выступил с инициативой отменить требование продажи валютной выручки в валютах дружественных стран. Если эти инициативы будут реализованы (решения должны приниматься Правительственной комиссией), то курс USDRUB выглядит способным закрепиться выше 70,00, а курс EURRUB может стабилизироваться выше 73,00.

Многие латиноамериканские валюты также прибавили в цене к доллару в среду. Среди валют LATAM лидировало чилийское песо, которое буквально в понедельник упало до 871,42 за доллар — худший уровень чилийской валюты в текущем году, который всего на 0,5% ниже максимума 2021 года и на 0,9% ниже абсолютного максимума в паре USDCLP, который был достигнут в марте 2020 г. на уровне 878,81.

Поддержку чилийскому песо в среду оказывали цены на медь, которые предприняли попытку роста в рамках устойчивого с апреля медвежьего тренда от $10580/тонна. Однако утром в четверг, 12 мая, цены на нефть возобновили падение и рухнули до $9027/т., что является минимумом с октября 2021 года. На этом фоне чилийская валюта пока может продолжать слабеть относительно американского конкурента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба