Сегодня у нас идея на стыке консерватизма и спекуляций: взять акции поставщика программного обеспечения и ИТ-услуг Teradata (NYSE: TDC), чтобы заработать на недооцененности этой компании.

Потенциал роста и срок действия: 24% за 19 месяцев; 71,5% за 4 года; 14% в год на протяжении 9 лет.

Почему акции могут вырасти: потому что они преступно недооценены.

Как действуем: берем акции сейчас по 34,30 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Teradata делает облачное ПО для аналитики данных на предприятии — клиенты к ней приходят из самых разных отраслей.

В прошлом году мы публиковали успешную идею по этой компании и в ней подробно описывали ее бизнес, так что здесь повторяться не будем. Важно вот что: большая часть выручки у компании относится к разряду возобновляемой — в форме подписок или продлеваемых контрактов на обслуживание.

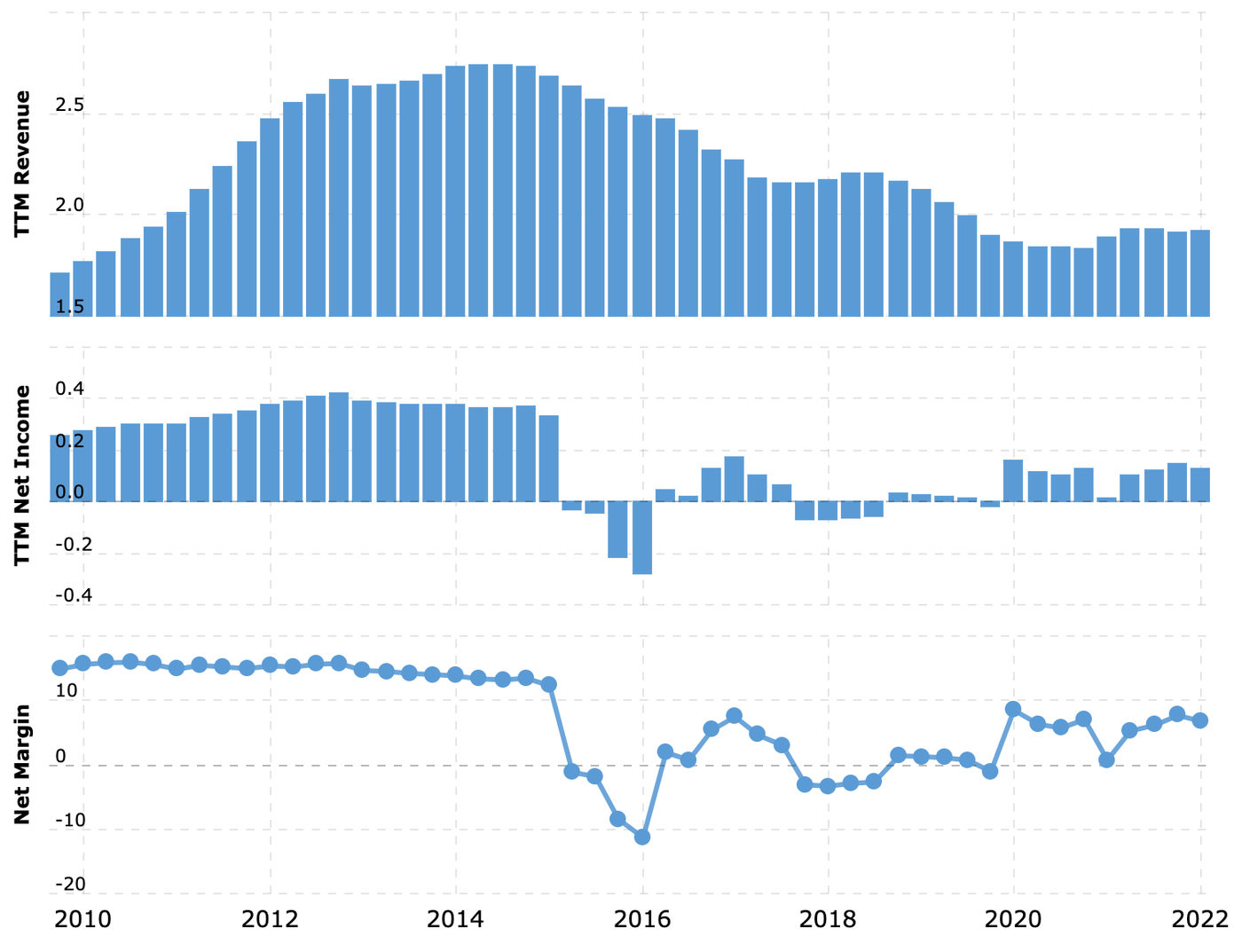

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За этот год акции компании сильно упали: с 58 до 34,30 $. Главной причиной падения стали квартальные результаты и прогноз чуть хуже ожиданий. Также повлияли украинские события: компания ушла из РФ и разом потеряла 60 млн долларов выручки на этом рынке. Новости, конечно, неприятные, но не фатальные для Teradata.

Как мне кажется, паника инвесторов не вполне оправданна и мы можем рассчитывать на отскок этих акций.

Актуально. Решения компании сверхактуальны в наше время, когда корпоративный сектор ищет ответ на проблему повышения продуктивности труда в период растущих издержек.

Дешево. Компания стоит дешево, особенно на фоне ИТ-коллег: капитализация у нее 3,6 млрд долларов, P / S — 1,9 и P / E — 29,5.

Могут купить. Бизнес Teradata прибылен и достаточно стабилен — не забываем про большую часть выручки в форме прогнозируемых возобновляемых поступлений. Как мне кажется, ее вполне может купить какая-нибудь крупная технологическая компания, особенно в свете сильного падения котировок Teradata.

Что может помешать

Хотелки. Как бы ни выглядели попытки аналитиков рисовать числа отчетности из будущего, в которые, по их мнению, компания обязана укладываться, инвесторы, к сожалению, принимают всю эту информацию близко к сердцу. Поэтому, когда компания не укладывается в эти взятые с потолка прогнозы, акции могут страдать.

Показатели прибыли на акцию Teradata в долларах

Показатели выручки Teradata, млн долларов

Бухгалтерия. У компании немало задолженностей — почти 1,658 млрд, из которых 993 млн нужно погасить в течение года. Денег в распоряжении Teradata не так много: есть 404 млн на счетах и 30 млн задолженностей контрагентов.

Такой большой долг может отпугивать от компании часть инвесторов ввиду повышения ставок и подорожания обслуживания займов. Впрочем, сумма задолженностей у компании постепенно снижается. Относительно высокий уровень долга нивелируется тем, что Teradata прибыльная — в отличие от большинства коллег по цеху.

Что в итоге

Можно брать акции сейчас по 34,30 $. А дальше есть следующие варианты развития событий:

ждать возвращения акций к уровню 42 $. Здесь лучше рассчитывать на 19 месяцев;

держать до возвращения акций к уровню 58 $. Тут следует приготовиться ждать следующие 4 года;

если в прошлый раз вы взяли акции с прицелом на долгий срок, то можете сейчас докупить после просадки.

Потенциал роста и срок действия: 24% за 19 месяцев; 71,5% за 4 года; 14% в год на протяжении 9 лет.

Почему акции могут вырасти: потому что они преступно недооценены.

Как действуем: берем акции сейчас по 34,30 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Teradata делает облачное ПО для аналитики данных на предприятии — клиенты к ней приходят из самых разных отраслей.

В прошлом году мы публиковали успешную идею по этой компании и в ней подробно описывали ее бизнес, так что здесь повторяться не будем. Важно вот что: большая часть выручки у компании относится к разряду возобновляемой — в форме подписок или продлеваемых контрактов на обслуживание.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За этот год акции компании сильно упали: с 58 до 34,30 $. Главной причиной падения стали квартальные результаты и прогноз чуть хуже ожиданий. Также повлияли украинские события: компания ушла из РФ и разом потеряла 60 млн долларов выручки на этом рынке. Новости, конечно, неприятные, но не фатальные для Teradata.

Как мне кажется, паника инвесторов не вполне оправданна и мы можем рассчитывать на отскок этих акций.

Актуально. Решения компании сверхактуальны в наше время, когда корпоративный сектор ищет ответ на проблему повышения продуктивности труда в период растущих издержек.

Дешево. Компания стоит дешево, особенно на фоне ИТ-коллег: капитализация у нее 3,6 млрд долларов, P / S — 1,9 и P / E — 29,5.

Могут купить. Бизнес Teradata прибылен и достаточно стабилен — не забываем про большую часть выручки в форме прогнозируемых возобновляемых поступлений. Как мне кажется, ее вполне может купить какая-нибудь крупная технологическая компания, особенно в свете сильного падения котировок Teradata.

Что может помешать

Хотелки. Как бы ни выглядели попытки аналитиков рисовать числа отчетности из будущего, в которые, по их мнению, компания обязана укладываться, инвесторы, к сожалению, принимают всю эту информацию близко к сердцу. Поэтому, когда компания не укладывается в эти взятые с потолка прогнозы, акции могут страдать.

Показатели прибыли на акцию Teradata в долларах

Показатели выручки Teradata, млн долларов

Бухгалтерия. У компании немало задолженностей — почти 1,658 млрд, из которых 993 млн нужно погасить в течение года. Денег в распоряжении Teradata не так много: есть 404 млн на счетах и 30 млн задолженностей контрагентов.

Такой большой долг может отпугивать от компании часть инвесторов ввиду повышения ставок и подорожания обслуживания займов. Впрочем, сумма задолженностей у компании постепенно снижается. Относительно высокий уровень долга нивелируется тем, что Teradata прибыльная — в отличие от большинства коллег по цеху.

Что в итоге

Можно брать акции сейчас по 34,30 $. А дальше есть следующие варианты развития событий:

ждать возвращения акций к уровню 42 $. Здесь лучше рассчитывать на 19 месяцев;

держать до возвращения акций к уровню 58 $. Тут следует приготовиться ждать следующие 4 года;

если в прошлый раз вы взяли акции с прицелом на долгий срок, то можете сейчас докупить после просадки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба