Сегодня у нас очень спекулятивная идея: взять акции платформы для мониторинга работы приложений New Relic (NYSE: NEWR) после недавнего падения, чтобы заработать на отскоке.

Потенциал роста и срок действия: 21,5% за 16 месяцев; 154% за 10 лет.

Почему акции могут вырасти: акции компании слишком сильно упали и ее могут купить.

Как действуем: берем сейчас по цене 50,49.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это облачная платформа для мониторинга работы приложений. Это все, что можно о ней сказать: годовой отчет компании небогат на подробности о ее бизнесе.

Год назад у нас уже была инвестидея по этой компании, и, на первый взгляд, ничего в ее бизнесе не изменилось.

Ключевой момент: сейчас развивается сюжет с переходом компании на новую бизнес-модель — раньше деньги она получала по подписке, а теперь хочет получать их сообразно потреблению ее услуг клиентами.

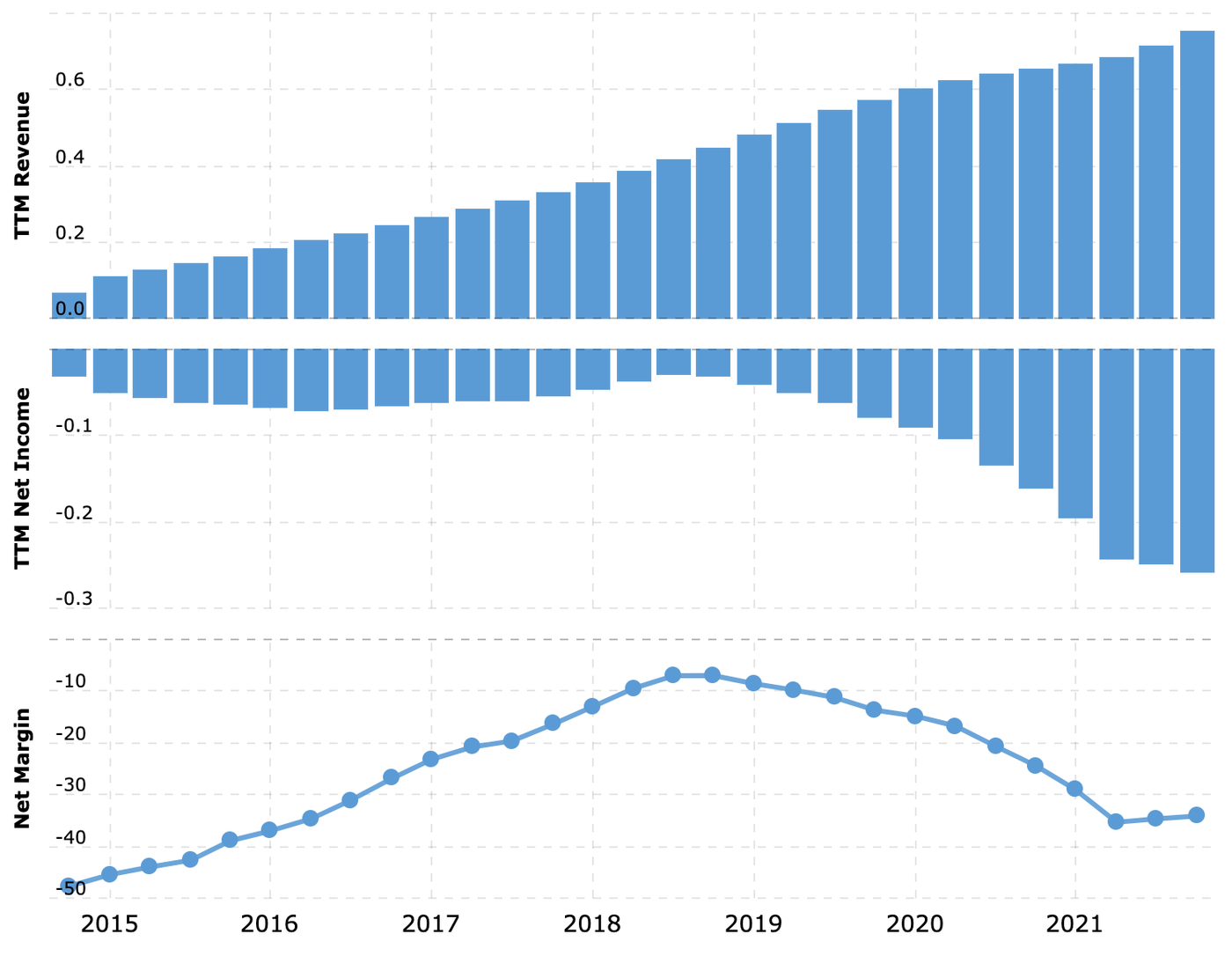

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С ноября 2021 акции компании упали сильно: с 125 до 50,49. Основная причина — компания несколько не уложилась в ожидания инвесторов, споткнувшись о сложности перехода на новую модель бизнеса. Но, я думаю, это падение дает нам возможность заработать на отскоке.

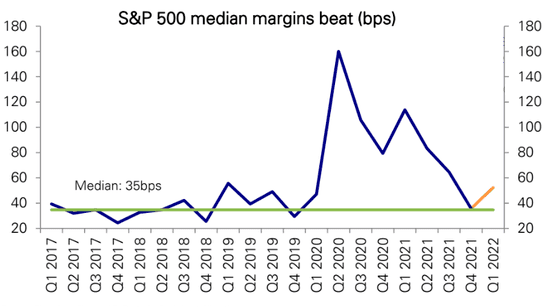

Перспективно. Основные факторы, которые играют на руку компании: цифровизация и кризис продуктивности труда.

С первым все ясно: все больше операций переводится в онлайн, что создает соответствующую нагрузку на разработчиков.

Что же касается продуктивности труда, то рост издержек и зарплат заставит работодателей инвестировать в ПО и соответствующие решения — просто чтобы сохранить свои завоевания в маржинальности.

Среднее количество базисных процентных пунктов превышения уровня маржи компаниями из S&P 500. Источник: Daily Shot, The median margin beat improving in this earnings season

Крепко держат. Уровень удержания выручки у компании составляет 112% — из существующей базы пользователей New Relic извлекает денег достаточно, чтобы компенсировать ущерб от оттока подписчиков.

Переход почти завершен. На текущий момент почти 81% выручки компании дает новая модель бизнеса, основанная на частоте пользования ее ПО клиентами. Это хорошо, потому что раз процесс этот близится к завершению, то скоро компания сможет нарастить показатели маржи.

Размер и цена. У компании не очень высокий P / S — 4,36, а рыночная капитализация — 3,34 млрд долларов.

Могут купить. Учитывая все вышесказанное и гонку вооружений между крупнейшими облачными игроками Microsoft, Google и Amazon, компанию вполне могут купить.

Эволюция структуры выручки компании в процентах. Источник: презентация New Relic, слайд 7

Что может помешать

Бухгалтерия. У компании 981,566 млн задолженностей, из которых 404,672 млн нужно погасить в течение года. Денег в ее распоряжении не очень много: есть 245,827 млн на счетах и 117,08 млн задолженностей контрагентов. Еще есть, правда, «краткосрочные инвестиции» на сумму 533,952 млн, но большой вопрос, будет ли эта сумма прежней к моменту, когда компания захочет превратить эти активы в деньги.

В общем, сам факт наличия у компании ощутимых задолженностей — это грех, ибо она убыточная и на носу повышение ставок и подорожание кредитов. Это будет стимулировать компанию заниматься эмиссией новых акций, от чего котировки могут упасть.

Ну и сама по себе убыточность New Relic будет способствовать волатильности ее акций.

Что в итоге

Акции можно взять сейчас по 50,49. А дальше есть следующие варианты развития событий:

ждать роста до 61 $. Думаю, мы достигнем этого уровня за следующие 16 месяцев;

держать до возвращения акций к уровню 121 $. Тут лучше ориентироваться на 10 лет.

Идея волатильная, так что не трогайте эти акции, если не готовы к тому, что их будет трясти.

Потенциал роста и срок действия: 21,5% за 16 месяцев; 154% за 10 лет.

Почему акции могут вырасти: акции компании слишком сильно упали и ее могут купить.

Как действуем: берем сейчас по цене 50,49.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это облачная платформа для мониторинга работы приложений. Это все, что можно о ней сказать: годовой отчет компании небогат на подробности о ее бизнесе.

Год назад у нас уже была инвестидея по этой компании, и, на первый взгляд, ничего в ее бизнесе не изменилось.

Ключевой момент: сейчас развивается сюжет с переходом компании на новую бизнес-модель — раньше деньги она получала по подписке, а теперь хочет получать их сообразно потреблению ее услуг клиентами.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. С ноября 2021 акции компании упали сильно: с 125 до 50,49. Основная причина — компания несколько не уложилась в ожидания инвесторов, споткнувшись о сложности перехода на новую модель бизнеса. Но, я думаю, это падение дает нам возможность заработать на отскоке.

Перспективно. Основные факторы, которые играют на руку компании: цифровизация и кризис продуктивности труда.

С первым все ясно: все больше операций переводится в онлайн, что создает соответствующую нагрузку на разработчиков.

Что же касается продуктивности труда, то рост издержек и зарплат заставит работодателей инвестировать в ПО и соответствующие решения — просто чтобы сохранить свои завоевания в маржинальности.

Среднее количество базисных процентных пунктов превышения уровня маржи компаниями из S&P 500. Источник: Daily Shot, The median margin beat improving in this earnings season

Крепко держат. Уровень удержания выручки у компании составляет 112% — из существующей базы пользователей New Relic извлекает денег достаточно, чтобы компенсировать ущерб от оттока подписчиков.

Переход почти завершен. На текущий момент почти 81% выручки компании дает новая модель бизнеса, основанная на частоте пользования ее ПО клиентами. Это хорошо, потому что раз процесс этот близится к завершению, то скоро компания сможет нарастить показатели маржи.

Размер и цена. У компании не очень высокий P / S — 4,36, а рыночная капитализация — 3,34 млрд долларов.

Могут купить. Учитывая все вышесказанное и гонку вооружений между крупнейшими облачными игроками Microsoft, Google и Amazon, компанию вполне могут купить.

Эволюция структуры выручки компании в процентах. Источник: презентация New Relic, слайд 7

Что может помешать

Бухгалтерия. У компании 981,566 млн задолженностей, из которых 404,672 млн нужно погасить в течение года. Денег в ее распоряжении не очень много: есть 245,827 млн на счетах и 117,08 млн задолженностей контрагентов. Еще есть, правда, «краткосрочные инвестиции» на сумму 533,952 млн, но большой вопрос, будет ли эта сумма прежней к моменту, когда компания захочет превратить эти активы в деньги.

В общем, сам факт наличия у компании ощутимых задолженностей — это грех, ибо она убыточная и на носу повышение ставок и подорожание кредитов. Это будет стимулировать компанию заниматься эмиссией новых акций, от чего котировки могут упасть.

Ну и сама по себе убыточность New Relic будет способствовать волатильности ее акций.

Что в итоге

Акции можно взять сейчас по 50,49. А дальше есть следующие варианты развития событий:

ждать роста до 61 $. Думаю, мы достигнем этого уровня за следующие 16 месяцев;

держать до возвращения акций к уровню 121 $. Тут лучше ориентироваться на 10 лет.

Идея волатильная, так что не трогайте эти акции, если не готовы к тому, что их будет трясти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба