23 мая 2022 | МТС Литвинов Владимир

В отсутствие каких-либо прорывных направлений, классический бизнес МТС не представлял из себя ничего, кроме дивидендной коровы, предназначенной для вывода денег в АФК Систему. Причем эта особенность была сразу и преимуществом для акционеров телекома.

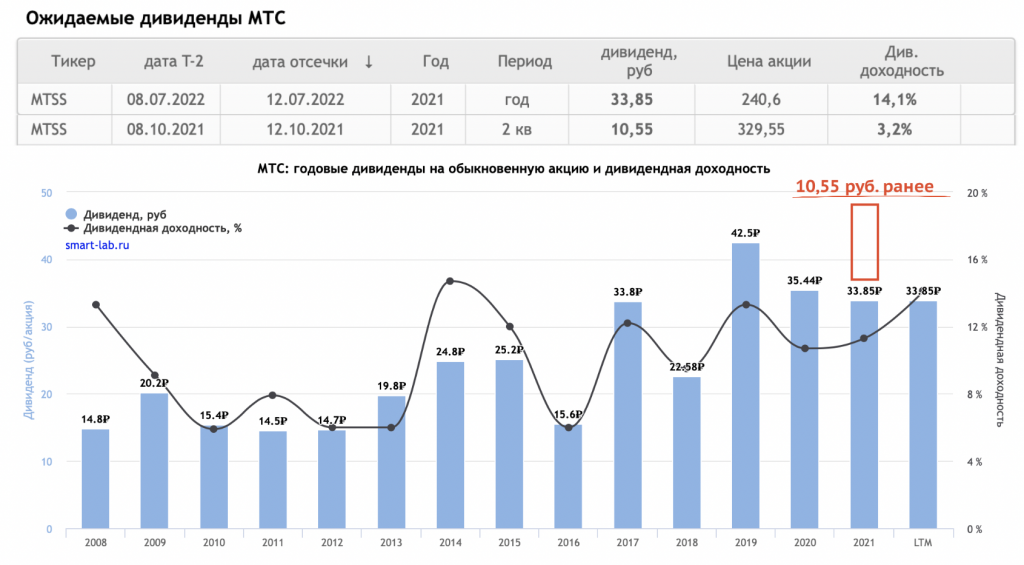

Так произошло и на этот раз. Совет директоров МТС рекомендовал дивиденды в размере 33,85 рублей на одну обыкновенную акцию. В октябре прошлого года уже были выплачены промежуточные дивиденды — 10,55 рублей. Суммарная выплата 44,4 руб., что соответствует общей доходности в 17,3%. Из них инвесторы получат в июле 14,1%.

Прекрасная доходность в условиях снижающейся процентной ставки ЦБ и затруднениях в выборе перспективного актива. Только нужно учитывать, что всего компания заработала за 2021 год 31,8 рубля на акцию. Все остальное будет выплачено «в кредит». Но обо всем по-порядку.

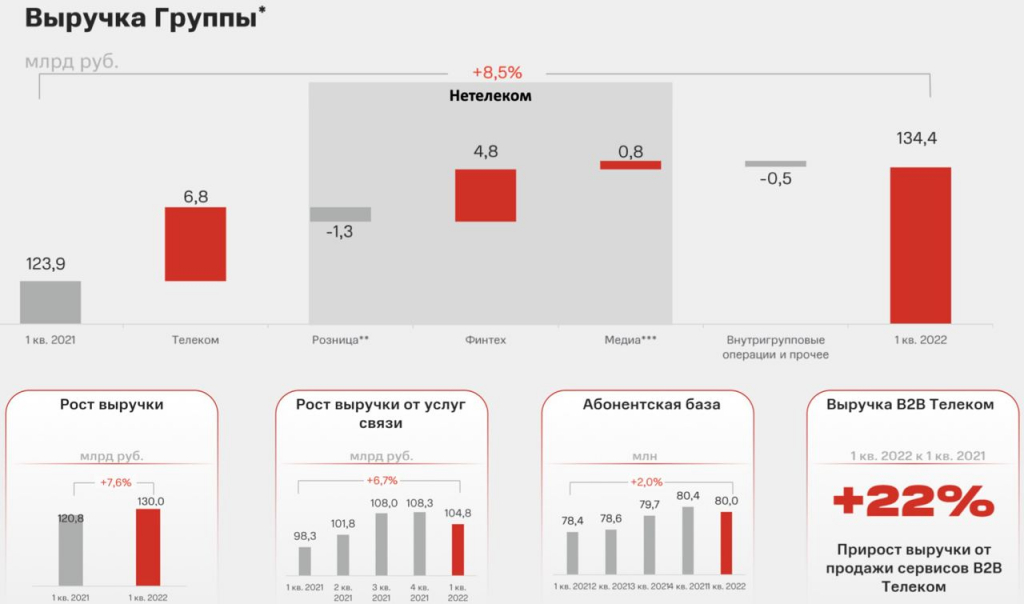

Итак, выручка компании за отчетный период выросла всего на 8,5% до 134,4 млрд рублей. Мобильный сегмент приносит стабильный доход, но динамика очень слабая. За год число абонентов выросло на 2%, выручка от услуг связи на 6,7%. Про 5G временно можно забыть, поэтому дополнительных драйверов роста я не вижу.

Лучше дела обстоят в банковском сегменте. МТС Банк продолжает наращивать комиссионные и процентные доходы. Сохраняет высокий уровень достаточности капитала по Базель III. Однако операционные расходы в 3,3 млрд съедают всю прибыль. За 3 месяца чистая прибыль банка составила 0,8 млрд рублей.

Компания пытается развивать что-то похожее на экосистему. К KION планируется добавить IVI. Число подписчиков МТС Premium выросло на 29%. Медианаправление прибавило в выручке 25%, но все еще остается сомнительной затеей.

Зато расходная часть собрала целое комбо, как и в случае с VK. Себестоимость добавила 21%, операционные расходы 13%, амортизация 11%, финансовые расходы 52%, неоперационные расходы 4 ярда. Все это привело к падению чистой прибыли в 4 раза до 3,9 млрд рублей.

Невразумительная отчетность со слабой, а местами отрицательной динамикой финансовых показателей, растущий долг и дивиденды, выплачиваемые из этого долга, не дают поводов выстраивать инвестиционные модели. Однако компания довольно дешево оценена рынком, а вкупе с высокими дивидендами может стать поводом для роста котировок в среднесрочной перспективе.

Так произошло и на этот раз. Совет директоров МТС рекомендовал дивиденды в размере 33,85 рублей на одну обыкновенную акцию. В октябре прошлого года уже были выплачены промежуточные дивиденды — 10,55 рублей. Суммарная выплата 44,4 руб., что соответствует общей доходности в 17,3%. Из них инвесторы получат в июле 14,1%.

Прекрасная доходность в условиях снижающейся процентной ставки ЦБ и затруднениях в выборе перспективного актива. Только нужно учитывать, что всего компания заработала за 2021 год 31,8 рубля на акцию. Все остальное будет выплачено «в кредит». Но обо всем по-порядку.

Итак, выручка компании за отчетный период выросла всего на 8,5% до 134,4 млрд рублей. Мобильный сегмент приносит стабильный доход, но динамика очень слабая. За год число абонентов выросло на 2%, выручка от услуг связи на 6,7%. Про 5G временно можно забыть, поэтому дополнительных драйверов роста я не вижу.

Лучше дела обстоят в банковском сегменте. МТС Банк продолжает наращивать комиссионные и процентные доходы. Сохраняет высокий уровень достаточности капитала по Базель III. Однако операционные расходы в 3,3 млрд съедают всю прибыль. За 3 месяца чистая прибыль банка составила 0,8 млрд рублей.

Компания пытается развивать что-то похожее на экосистему. К KION планируется добавить IVI. Число подписчиков МТС Premium выросло на 29%. Медианаправление прибавило в выручке 25%, но все еще остается сомнительной затеей.

Зато расходная часть собрала целое комбо, как и в случае с VK. Себестоимость добавила 21%, операционные расходы 13%, амортизация 11%, финансовые расходы 52%, неоперационные расходы 4 ярда. Все это привело к падению чистой прибыли в 4 раза до 3,9 млрд рублей.

Невразумительная отчетность со слабой, а местами отрицательной динамикой финансовых показателей, растущий долг и дивиденды, выплачиваемые из этого долга, не дают поводов выстраивать инвестиционные модели. Однако компания довольно дешево оценена рынком, а вкупе с высокими дивидендами может стать поводом для роста котировок в среднесрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба