20 мая 2024 | Сбер Инвестовизация

О компании.

Сбербанк - это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов физических лиц 108,8 млн человек. Это три четверти всего населения страны. Количество активных корпоративных клиентов 3,2 млн. Это 43% от всего рынка. Количество сотрудников 210 тысяч. Количество отделений 12,6 тысяч.

Компания интегрирует и цифровизирует свои сервисы для повышения вовлеченности клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн 82,5 млн человек. Количество пользователей подписок СберПрайм 10,6 млн.

Последние годы Сбер проводит глобальную трансформацию. Компания расширяет традиционный банковский бизнес экосистемными продуктами. Куда входят электронная коммерция, кибербезопасность, развлечение, страхование и множество других сервисов. Компания создает линейку умных устройств, таких как колонки и телевизоры с виртуальным ассистентом и на базе операционной системы Салют ТВ. И вообще многие разработки Сбера работают на собственных платформах, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации. Таким образом, Сбер – это уже не просто банк, а одна из крупнейших технологических компаний страны.

Ближайшие годы будет сделан акцент на развитии искусственного интеллекта нового поколения. При этом Сбер стремится превратиться человекоцентричную организацию. Где сервисы компании будут помогать людям в управлении настоящим и будущим.

Половина акций компании принадлежит Министерству финансов РФ, 15% - фрифлоат на МосБирже и треть акционерного капитала – это заблокированные акции нерезидентов.

Текущая цена акций.

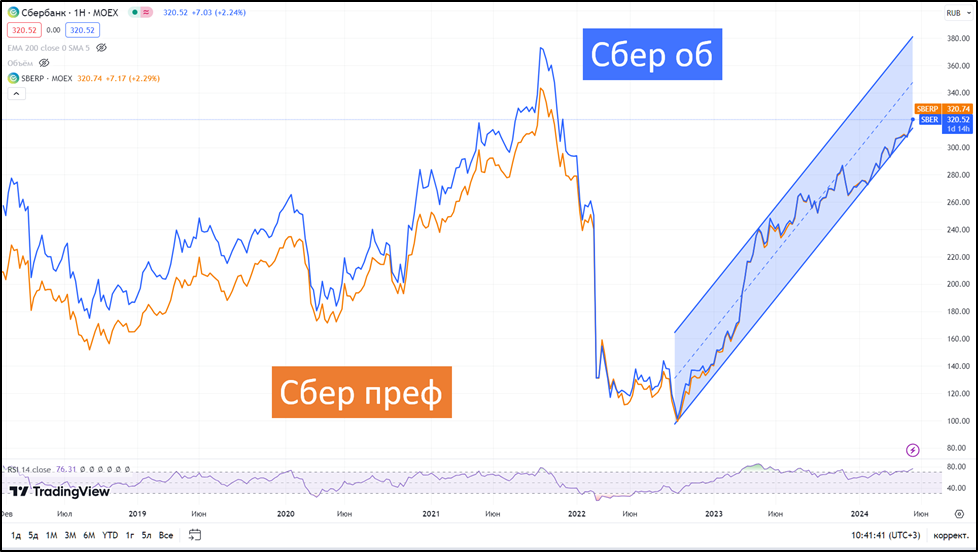

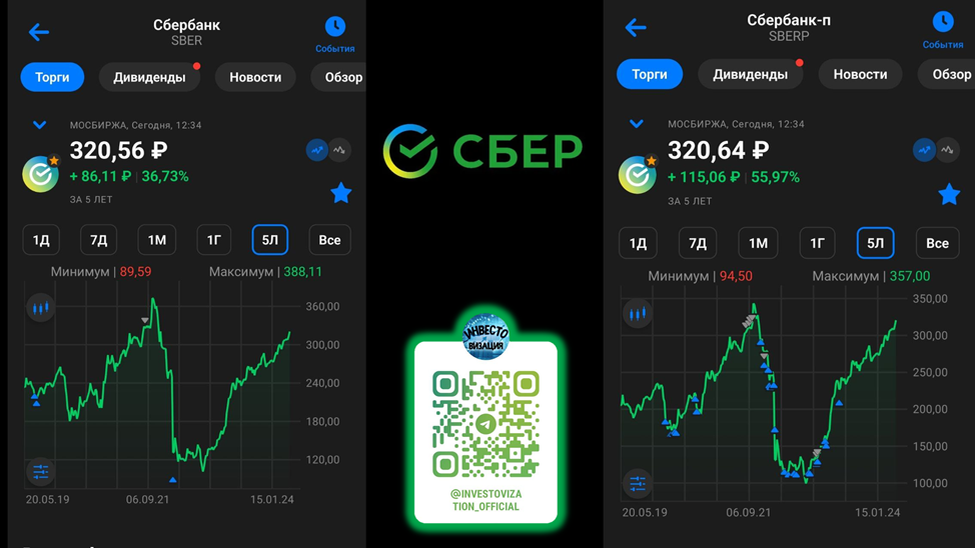

На Московской бирже торгуются обыкновенные и привилегированные акции Сбербанка. Последнее время цена этих акций почти совпадает. С октября 2022 года график цены находится в восходящем канале. За это время акции выросли в три раза. А с начала 2024 года котировки прибавили 17%.

Финансовые результаты

Результаты за 1Q 2024:

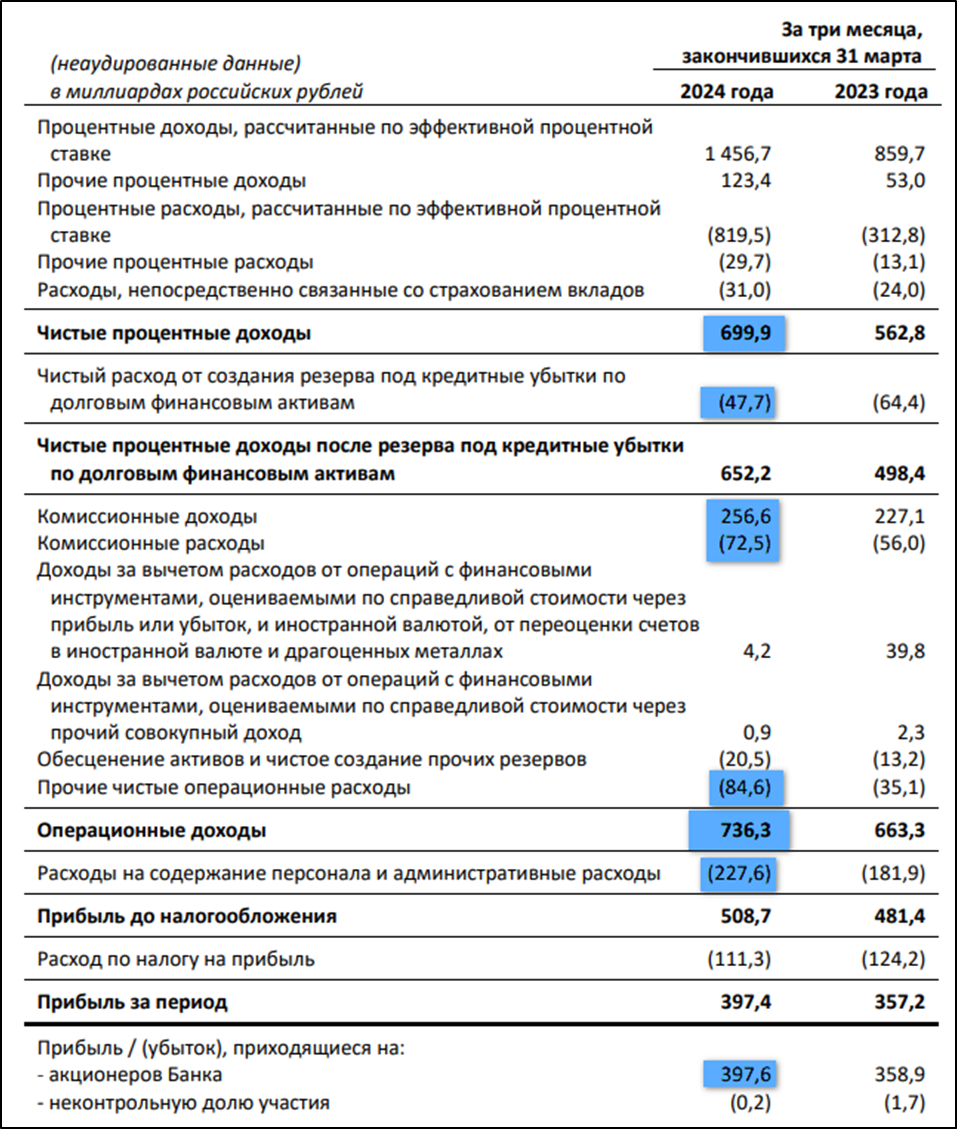

Чистый процентный доход (ЧПД) 700 млрд (+24% г/г).

Чистый комиссионный доход (ЧКД) 184 трлн (+8% г/г).

Доходы от операций с финансовыми инструментами и валютой 4 млрд (-9,5х г/г).

Расходы на создание резервов 47,7 млрд (-26% г/г).

Прочие расходы 84,6 млрд (+2,5х г/г).

Итоговый суммарный операционный доход 736 трлн (+11% г/г).

Операционные расходы 227 млрд (+25% г/г). Отношение расходов к доходам 28,4%, что отражает высокую эффективность банка.

Чистая прибыль (ЧП) 397,6 млрд (+11% г/г).

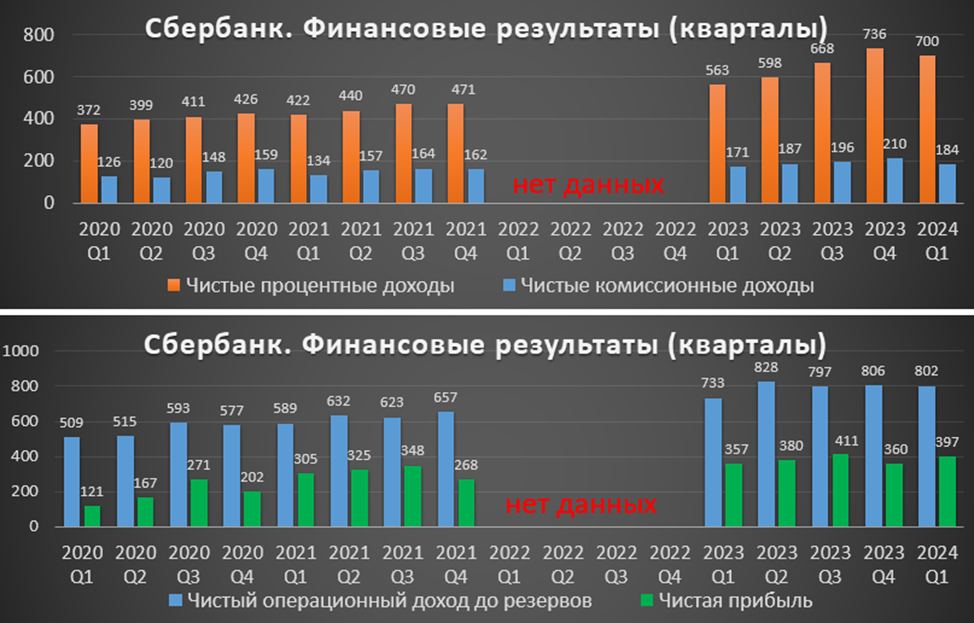

ЧПД и ЧКД 1Q 24 лучше г/г, но хуже кв/кв. И вообще на диаграмме видим, что с 2021 года произошёл скачок результатов, который случился из-за запрета компаниям кредитоваться за рубежом, т.е. они теперь вынуждены брать займы в России. После этого скачка результаты в целом стабилизировались.

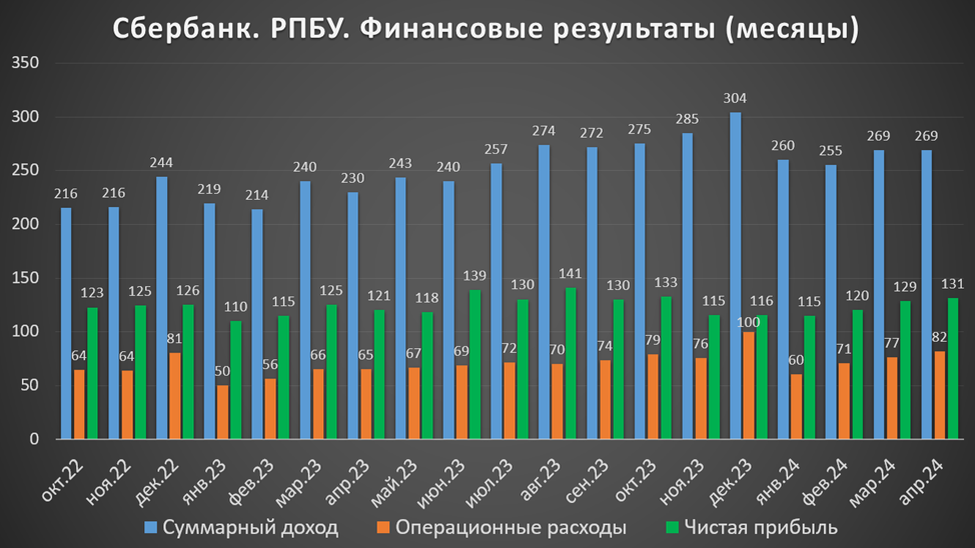

Кстати, недавно вышли данные по российским стандартам за апрель 2024 года, из которых видно, что суммарные процентные и комиссионные доходы выросли год к году, но не изменились относительно предыдущего месяца. Чистая прибыль составила 131 млрд, что выше как г/г, так и месяц к месяцу.

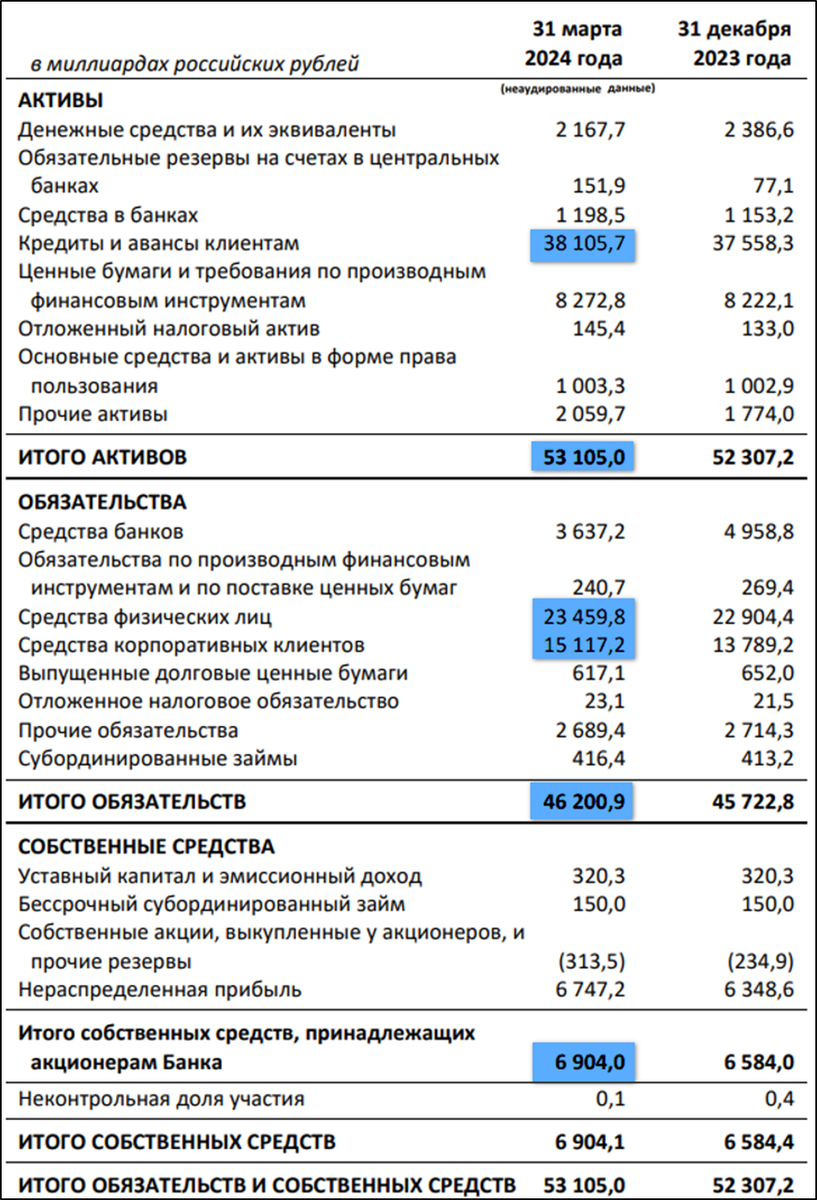

Баланс.

Суммарные активы 53,1 трлн (+1,5% за квартал). Из них кредиты юридическим и физическим лицам 38,1 трлн (+22% г/г и +1,5% за квартал).

Суммарные обязательства 46,2 трлн (+1% за квартал). Из них средства клиентов 36,5 трлн (+28% г/г и +5% за квартал). Одна из причин роста – это повышение ставок по вкладам после увеличения ставки ЦБ.

Собственные средства 6,9 трлн (+5% за квартал).

Достаточность капитала.

Нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспособности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

С начала года отмечается небольшой рост коэффициентов достаточности капитала Группы. Он находится в пределах 0,3 процентного пункта. В целом текущие значения с хорошим запасом превышают нормативы. Финансовое положение Сбера устойчивое.

Также отметим коэффициент достаточности капитала банковской группы, который теперь важен для дивидендов, он составил 13,9%.

Дивиденды.

В декабре 2023 года Сбер представил новую дивидендную политику. Согласно которой выплаты оставлены на уровне 50% от чистой прибыли по МСФО. Но при этом есть важное условие: возможность удержания на среднесрочном горизонте коэффициента достаточности капитала банковской группы на уровне не менее 13,3%. Как мы видели выше, на данный момент он 13,9%.

А при выплате больших дивидендов, естественно, будет уменьшаться общий капитал и данный показатель будет сильно проседать. Поэтому здесь есть определенные риски.

23 апреля наблюдательный совет Сбера рекомендовал дивиденды за 2023 год в размере ₽33,3 на акцию. Дата отсечки 11 июля. На дивиденды будет выделено 752 млрд. Таким образом, это будут рекордные выплаты. Доходность к текущей цене акции 10,4%.

За 1Q 24 Сбер заработал 8,8₽ дивидендов (около 2,7% доходности).

Перспективы.

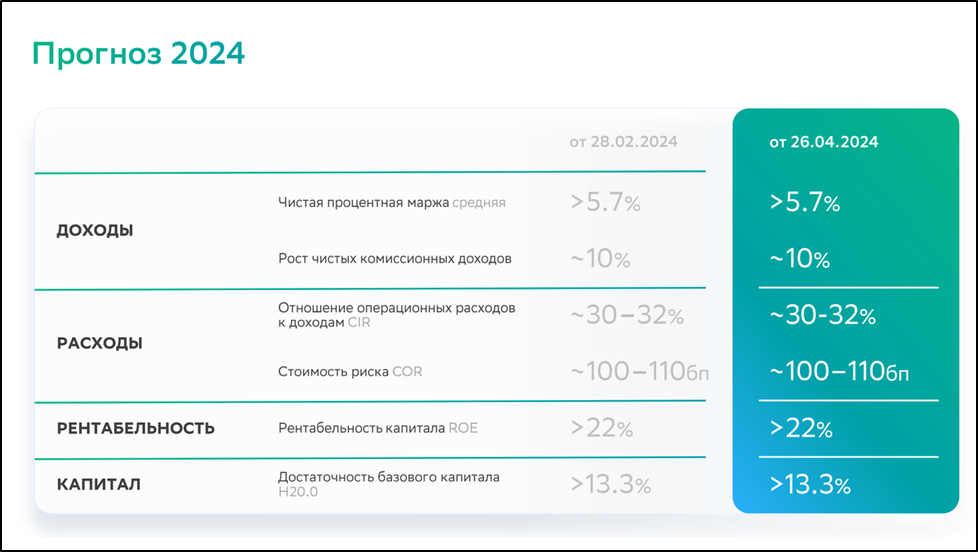

Сбер подтвердил свой финансовый прогноз на 2024 год. Чистая процентная маржа будет выше 5,7%. А это ключевой показатель. Он показывает разность ставок по кредитам и вкладам. К слову, по итогам первого квартала он уже снизился до 5,88%. Рост комиссионных доходов ожидается на уровне 10%. Отношение операционных расходов к доходам около 31%, что даже выше текущих значений. Т.е. компания будет поддерживать высокую эффективность. Рентабельность капитала более 22%. Достаточность основного капитала должна быть выше 13,3%.

Также Греф ожидает, что финансовый результат Сбербанка в 2024 году будет лучше 2023 года.

При этом Сбер не закладывает в бизнес-план доходы от роспуска резервов по заблокированным из-за санкций активам. Т.е. здесь тоже есть потенциал для увеличения прибыли.

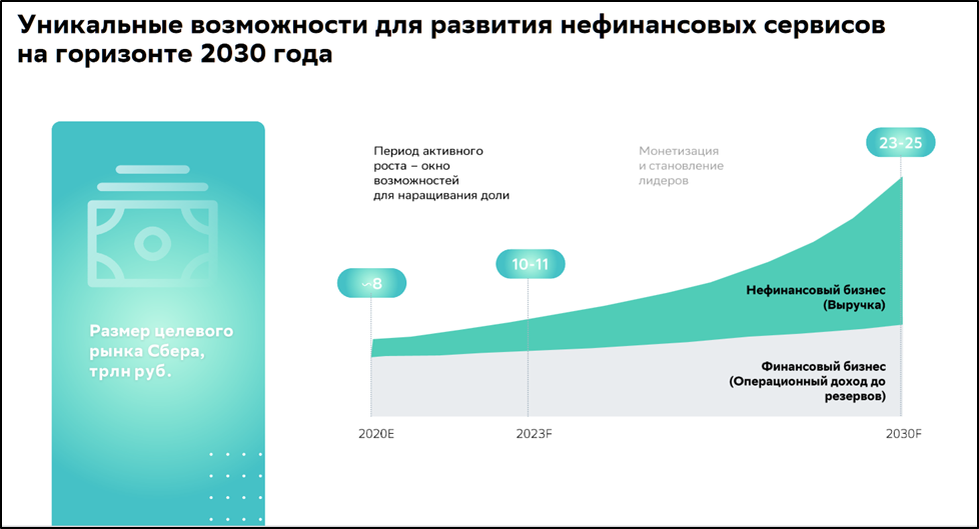

Будущей точкой роста является развитие экосистемы и искусственного интеллекта. К слову, уже 85% процессов Сбера используют искусственный интеллект.

Сбербанк прогнозирует, что нефинансовые сервисы будут приносить до трети операционного дохода к 2030 году.

Риски.

Налогообложение. Государство может придумать новый налог для изъятия сверхдоходов банков. Хотя в апреле Мишустин высказывался против таких мер, указав, что пока дивиденды остаются основным механизмом.

Снижение дивидендов. Это может произойти из-за падения ЧП, например, из-за проблем в экономике. Но пока планы сохранить дивиденды на уровне 50% от чистой прибыли ближайшие три года.

Регуляторные. На данный момент, ЦБ проводит жесткую политику, ключевая ставка 16%. Это сказывается на замедлении кредитования и снижении прибыльности банков. В конце февраля Греф отмечал значительное снижение спроса на кредиты из-за высоких ставок.

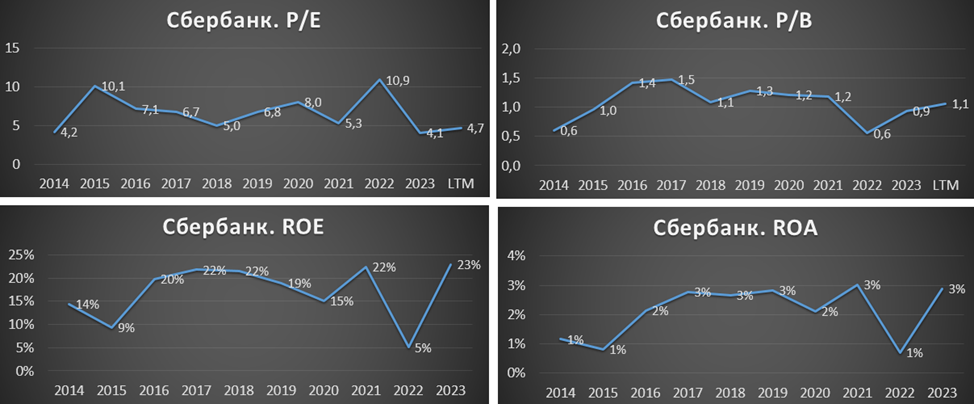

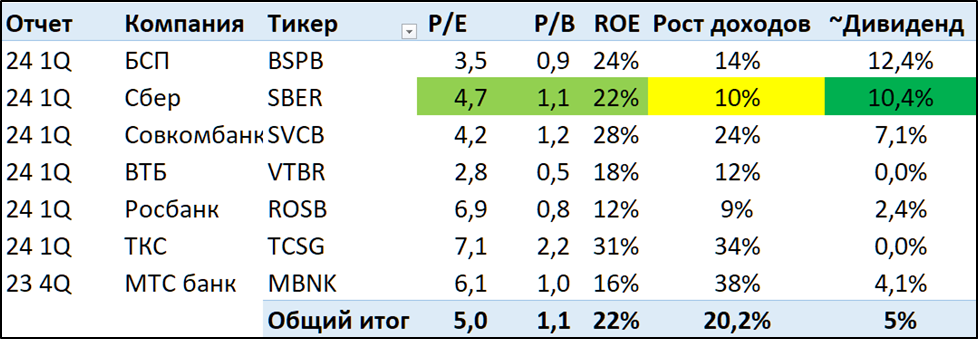

Мультипликаторы.

Мультипликаторы уже не такие низкие, но небольшой потенциал роста относительно средних исторических значений еще сохраняется:

Акция об. = 321,7 ₽; Акция пр. = 321,7 ₽; капитализация = 7,2 трлн ₽;

P/B = 1,1; P/E = 4,7;

ROE = 23%

У Сбера средние мультипликаторы по отрасли. При этом темпы роста не очень высокие. Но с другой стороны, у него хорошие дивиденды, а также максимальная надежность.

Выводы.

Сбербанк – это крупнейшая компания в России. Половина акций принадлежит государству.

Отчет за первый квартал 2024 года неплохой. Основные показатели умеренно подросли.

Финансовое положение устойчивое.

Дивиденды по итогам 2023 года рекордные. Текущая доходность 10,4%. Ещё есть нюанс с необходимостью удержания на среднесрочном горизонте нормативов достаточности капитала на высоких значениях.

Перспективы в основном связаны с развитием экосистемы и искусственного интеллекта.

Риски связаны с возможным ужесточением налогов, проблемами в экономике и действиями ЦБ.

Мультипликаторы подходят к своим средним историческим уровням. В целом, акции оценены справедливо.

Мои сделки.

Я покупал и обыкновенные и привилегированные акции Сбербанка. На данный момент их доля в моём портфеле акций около 30%. Позиция в большом плюсе, но продавать пока не планирую.

Сбербанк - это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов физических лиц 108,8 млн человек. Это три четверти всего населения страны. Количество активных корпоративных клиентов 3,2 млн. Это 43% от всего рынка. Количество сотрудников 210 тысяч. Количество отделений 12,6 тысяч.

Компания интегрирует и цифровизирует свои сервисы для повышения вовлеченности клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн 82,5 млн человек. Количество пользователей подписок СберПрайм 10,6 млн.

Последние годы Сбер проводит глобальную трансформацию. Компания расширяет традиционный банковский бизнес экосистемными продуктами. Куда входят электронная коммерция, кибербезопасность, развлечение, страхование и множество других сервисов. Компания создает линейку умных устройств, таких как колонки и телевизоры с виртуальным ассистентом и на базе операционной системы Салют ТВ. И вообще многие разработки Сбера работают на собственных платформах, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации. Таким образом, Сбер – это уже не просто банк, а одна из крупнейших технологических компаний страны.

Ближайшие годы будет сделан акцент на развитии искусственного интеллекта нового поколения. При этом Сбер стремится превратиться человекоцентричную организацию. Где сервисы компании будут помогать людям в управлении настоящим и будущим.

Половина акций компании принадлежит Министерству финансов РФ, 15% - фрифлоат на МосБирже и треть акционерного капитала – это заблокированные акции нерезидентов.

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Сбербанка. Последнее время цена этих акций почти совпадает. С октября 2022 года график цены находится в восходящем канале. За это время акции выросли в три раза. А с начала 2024 года котировки прибавили 17%.

Финансовые результаты

Результаты за 1Q 2024:

Чистый процентный доход (ЧПД) 700 млрд (+24% г/г).

Чистый комиссионный доход (ЧКД) 184 трлн (+8% г/г).

Доходы от операций с финансовыми инструментами и валютой 4 млрд (-9,5х г/г).

Расходы на создание резервов 47,7 млрд (-26% г/г).

Прочие расходы 84,6 млрд (+2,5х г/г).

Итоговый суммарный операционный доход 736 трлн (+11% г/г).

Операционные расходы 227 млрд (+25% г/г). Отношение расходов к доходам 28,4%, что отражает высокую эффективность банка.

Чистая прибыль (ЧП) 397,6 млрд (+11% г/г).

ЧПД и ЧКД 1Q 24 лучше г/г, но хуже кв/кв. И вообще на диаграмме видим, что с 2021 года произошёл скачок результатов, который случился из-за запрета компаниям кредитоваться за рубежом, т.е. они теперь вынуждены брать займы в России. После этого скачка результаты в целом стабилизировались.

Кстати, недавно вышли данные по российским стандартам за апрель 2024 года, из которых видно, что суммарные процентные и комиссионные доходы выросли год к году, но не изменились относительно предыдущего месяца. Чистая прибыль составила 131 млрд, что выше как г/г, так и месяц к месяцу.

Баланс.

Суммарные активы 53,1 трлн (+1,5% за квартал). Из них кредиты юридическим и физическим лицам 38,1 трлн (+22% г/г и +1,5% за квартал).

Суммарные обязательства 46,2 трлн (+1% за квартал). Из них средства клиентов 36,5 трлн (+28% г/г и +5% за квартал). Одна из причин роста – это повышение ставок по вкладам после увеличения ставки ЦБ.

Собственные средства 6,9 трлн (+5% за квартал).

Достаточность капитала.

Нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспособности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

С начала года отмечается небольшой рост коэффициентов достаточности капитала Группы. Он находится в пределах 0,3 процентного пункта. В целом текущие значения с хорошим запасом превышают нормативы. Финансовое положение Сбера устойчивое.

Также отметим коэффициент достаточности капитала банковской группы, который теперь важен для дивидендов, он составил 13,9%.

Дивиденды.

В декабре 2023 года Сбер представил новую дивидендную политику. Согласно которой выплаты оставлены на уровне 50% от чистой прибыли по МСФО. Но при этом есть важное условие: возможность удержания на среднесрочном горизонте коэффициента достаточности капитала банковской группы на уровне не менее 13,3%. Как мы видели выше, на данный момент он 13,9%.

А при выплате больших дивидендов, естественно, будет уменьшаться общий капитал и данный показатель будет сильно проседать. Поэтому здесь есть определенные риски.

23 апреля наблюдательный совет Сбера рекомендовал дивиденды за 2023 год в размере ₽33,3 на акцию. Дата отсечки 11 июля. На дивиденды будет выделено 752 млрд. Таким образом, это будут рекордные выплаты. Доходность к текущей цене акции 10,4%.

За 1Q 24 Сбер заработал 8,8₽ дивидендов (около 2,7% доходности).

Перспективы.

Сбер подтвердил свой финансовый прогноз на 2024 год. Чистая процентная маржа будет выше 5,7%. А это ключевой показатель. Он показывает разность ставок по кредитам и вкладам. К слову, по итогам первого квартала он уже снизился до 5,88%. Рост комиссионных доходов ожидается на уровне 10%. Отношение операционных расходов к доходам около 31%, что даже выше текущих значений. Т.е. компания будет поддерживать высокую эффективность. Рентабельность капитала более 22%. Достаточность основного капитала должна быть выше 13,3%.

Также Греф ожидает, что финансовый результат Сбербанка в 2024 году будет лучше 2023 года.

При этом Сбер не закладывает в бизнес-план доходы от роспуска резервов по заблокированным из-за санкций активам. Т.е. здесь тоже есть потенциал для увеличения прибыли.

Будущей точкой роста является развитие экосистемы и искусственного интеллекта. К слову, уже 85% процессов Сбера используют искусственный интеллект.

Сбербанк прогнозирует, что нефинансовые сервисы будут приносить до трети операционного дохода к 2030 году.

Риски.

Налогообложение. Государство может придумать новый налог для изъятия сверхдоходов банков. Хотя в апреле Мишустин высказывался против таких мер, указав, что пока дивиденды остаются основным механизмом.

Снижение дивидендов. Это может произойти из-за падения ЧП, например, из-за проблем в экономике. Но пока планы сохранить дивиденды на уровне 50% от чистой прибыли ближайшие три года.

Регуляторные. На данный момент, ЦБ проводит жесткую политику, ключевая ставка 16%. Это сказывается на замедлении кредитования и снижении прибыльности банков. В конце февраля Греф отмечал значительное снижение спроса на кредиты из-за высоких ставок.

Мультипликаторы.

Мультипликаторы уже не такие низкие, но небольшой потенциал роста относительно средних исторических значений еще сохраняется:

Акция об. = 321,7 ₽; Акция пр. = 321,7 ₽; капитализация = 7,2 трлн ₽;

P/B = 1,1; P/E = 4,7;

ROE = 23%

У Сбера средние мультипликаторы по отрасли. При этом темпы роста не очень высокие. Но с другой стороны, у него хорошие дивиденды, а также максимальная надежность.

Выводы.

Сбербанк – это крупнейшая компания в России. Половина акций принадлежит государству.

Отчет за первый квартал 2024 года неплохой. Основные показатели умеренно подросли.

Финансовое положение устойчивое.

Дивиденды по итогам 2023 года рекордные. Текущая доходность 10,4%. Ещё есть нюанс с необходимостью удержания на среднесрочном горизонте нормативов достаточности капитала на высоких значениях.

Перспективы в основном связаны с развитием экосистемы и искусственного интеллекта.

Риски связаны с возможным ужесточением налогов, проблемами в экономике и действиями ЦБ.

Мультипликаторы подходят к своим средним историческим уровням. В целом, акции оценены справедливо.

Мои сделки.

Я покупал и обыкновенные и привилегированные акции Сбербанка. На данный момент их доля в моём портфеле акций около 30%. Позиция в большом плюсе, но продавать пока не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба