Сегодня у нас умеренно спекулятивная идея: взять акции REIT Prologis (NYSE: PLD), дабы заработать на отскоке после сильного падения.

Потенциал роста и срок действия: 16,5% за 15 месяцев без учета дивидендов; 44,5% за 3 года без учета дивидендов; 11% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что они сильно упали и есть потенциал отскока.

Как действуем: берем акции по 119,72 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Prologis — это REIT, инвестирующий в склады и логистическую инфраструктуру. REIT обязан большую часть прибыли распределять в виде дивидендов среди акционеров. Так что Prologis — это такая вот «дивидендовыжималка» для инвесторов.

Мы уже публиковали две успешные инвестидеи по компании, и там подробно описано устройство ее бизнеса. Основной момент: это просто сеть складов, со сдачи в аренду которых акционерам платят дивиденды, больше тут добавить нечего.

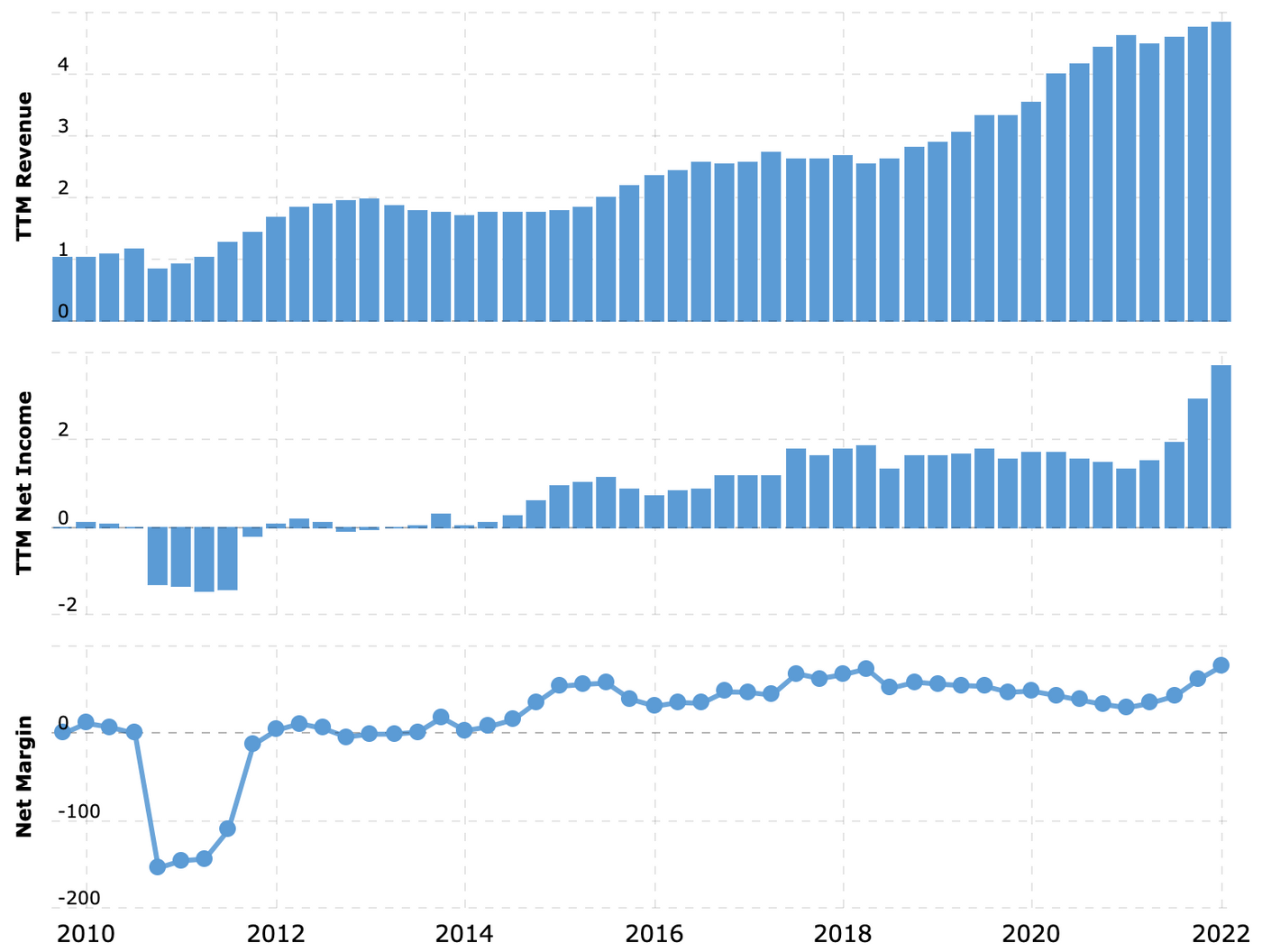

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrorends

Аргументы в пользу компании

Упало. За этот месяц акции компании сильно упали: с 173 до 119,72 $. Причин для этого несколько.

Первая: Amazon решила перестать агрессивно расширять свои складские мощности, столкнувшись с замедлением роста своего сегмента онлайн-розницы. В связи с этим инвесторы, очевидно, решили, что «все, логистика перестала быть перспективной темой». Но так ли это на самом деле?

Я считаю, что нет: корпоративный сектор, скорее всего, продолжит инвестировать в расширение своих логистических мощностей и сфера деятельности Prologis останется все такой же перспективной, как и раньше.

Уже ясно, что пандемия не закончится в ближайшие лет 10 как минимум, и уже появилось новое заболевание, а сами компании продолжают наращивать запасы товара. Я считаю, что весь остальной корпоративный сектор, кроме Amazon, продолжит расширять свою систему складов и развивать компетенции в сфере онлайн-коммерции, чтобы оставаться готовыми к вызовам новой эпохи.

Вторая причина: компания попыталась купить REIT Duke Realty за кучу денег, причем путем эмиссии собственных акций. От этого могла пострадать стоимость акций Prologis. Сделка уже развалилась, так что этот момент пока неактуален.

Третья причина: рост ставки ФРС и вытекающее из этого подорожание обслуживания кредитов компанией. Это единственный негативный момент, который отрицать не получится.

Но я думаю, что сумма позитивных моментов перевешивает негатив.

Сектор коммерческой недвижимости топчется на месте, и логистика там остается одним из немногих подсегментов, где есть какой-то рост. Так что в эту сферу инвесторы начнут переходить из совершенно безблагодатных в новых условиях традиционной розницы и сферы гостеприимства.

Дивиденды. Компания платит 3,16 $ дивидендов на акцию в год, что дает 2,63% годовых. Это не безумные деньги, но, учитывая стабильность бизнеса компании и неплохие перспективы роста ее доходов, в ее акции вполне могут набежать инвесторы, жаждущие стабильности в эти нестабильные времена.

Что может помешать

Цена. Если смотреть на основную метрику для REIT «цена акции / прибыль на акцию от операций», то у Prologis она будет на уровне 27,29. По меркам REIT это будет не сильно низко и не безумно высоко.

Бухгалтерия. У компании огромный объем задолженностей, около 21,3 млрд, а денег на счетах — 1,912 млрд. Плюс ко всему она проявляет склонность к разорительным покупкам — например, в случае с Duke или европейскими активами Blackstone.

В свете роста ставок и подорожания кредитов я бы опасался того, что компания порежет выплаты и ее акции упадут.

Нездоровые наклонности. Если Prologis начнет торговаться и предложит за Duke более высокую цену или найдет такую же цель, то акции Prologis упадут еще сильнее.

Что в итоге

Берем акции сейчас по 119,72 $. А дальше есть три варианта:

держать до 140 $. Думаю, этого уровня мы легко достигнем за следующие 15 месяцев;

ждать роста акций до 173 $. Тут стоит рассчитывать на 3 года;

если в прошлый раз вы брали акции с прицелом на долгий срок, то сейчас их можно докупить после падения.

Если «СПб-биржа» снова начнет работать в нормальном режиме, то мы сможем быстро продать акции в России, если компания порежет выплаты.

Потенциал роста и срок действия: 16,5% за 15 месяцев без учета дивидендов; 44,5% за 3 года без учета дивидендов; 11% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что они сильно упали и есть потенциал отскока.

Как действуем: берем акции по 119,72 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Prologis — это REIT, инвестирующий в склады и логистическую инфраструктуру. REIT обязан большую часть прибыли распределять в виде дивидендов среди акционеров. Так что Prologis — это такая вот «дивидендовыжималка» для инвесторов.

Мы уже публиковали две успешные инвестидеи по компании, и там подробно описано устройство ее бизнеса. Основной момент: это просто сеть складов, со сдачи в аренду которых акционерам платят дивиденды, больше тут добавить нечего.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrorends

Аргументы в пользу компании

Упало. За этот месяц акции компании сильно упали: с 173 до 119,72 $. Причин для этого несколько.

Первая: Amazon решила перестать агрессивно расширять свои складские мощности, столкнувшись с замедлением роста своего сегмента онлайн-розницы. В связи с этим инвесторы, очевидно, решили, что «все, логистика перестала быть перспективной темой». Но так ли это на самом деле?

Я считаю, что нет: корпоративный сектор, скорее всего, продолжит инвестировать в расширение своих логистических мощностей и сфера деятельности Prologis останется все такой же перспективной, как и раньше.

Уже ясно, что пандемия не закончится в ближайшие лет 10 как минимум, и уже появилось новое заболевание, а сами компании продолжают наращивать запасы товара. Я считаю, что весь остальной корпоративный сектор, кроме Amazon, продолжит расширять свою систему складов и развивать компетенции в сфере онлайн-коммерции, чтобы оставаться готовыми к вызовам новой эпохи.

Вторая причина: компания попыталась купить REIT Duke Realty за кучу денег, причем путем эмиссии собственных акций. От этого могла пострадать стоимость акций Prologis. Сделка уже развалилась, так что этот момент пока неактуален.

Третья причина: рост ставки ФРС и вытекающее из этого подорожание обслуживания кредитов компанией. Это единственный негативный момент, который отрицать не получится.

Но я думаю, что сумма позитивных моментов перевешивает негатив.

Сектор коммерческой недвижимости топчется на месте, и логистика там остается одним из немногих подсегментов, где есть какой-то рост. Так что в эту сферу инвесторы начнут переходить из совершенно безблагодатных в новых условиях традиционной розницы и сферы гостеприимства.

Дивиденды. Компания платит 3,16 $ дивидендов на акцию в год, что дает 2,63% годовых. Это не безумные деньги, но, учитывая стабильность бизнеса компании и неплохие перспективы роста ее доходов, в ее акции вполне могут набежать инвесторы, жаждущие стабильности в эти нестабильные времена.

Что может помешать

Цена. Если смотреть на основную метрику для REIT «цена акции / прибыль на акцию от операций», то у Prologis она будет на уровне 27,29. По меркам REIT это будет не сильно низко и не безумно высоко.

Бухгалтерия. У компании огромный объем задолженностей, около 21,3 млрд, а денег на счетах — 1,912 млрд. Плюс ко всему она проявляет склонность к разорительным покупкам — например, в случае с Duke или европейскими активами Blackstone.

В свете роста ставок и подорожания кредитов я бы опасался того, что компания порежет выплаты и ее акции упадут.

Нездоровые наклонности. Если Prologis начнет торговаться и предложит за Duke более высокую цену или найдет такую же цель, то акции Prologis упадут еще сильнее.

Что в итоге

Берем акции сейчас по 119,72 $. А дальше есть три варианта:

держать до 140 $. Думаю, этого уровня мы легко достигнем за следующие 15 месяцев;

ждать роста акций до 173 $. Тут стоит рассчитывать на 3 года;

если в прошлый раз вы брали акции с прицелом на долгий срок, то сейчас их можно докупить после падения.

Если «СПб-биржа» снова начнет работать в нормальном режиме, то мы сможем быстро продать акции в России, если компания порежет выплаты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба