30 мая 2022 БКС Экспресс Зельцер Михаил

Американские биржи закрыты по случаю Дня памяти, но отсутствие поводыря сегодня не омрачит динамику остального фондового мира — на европейских площадках допускается гэп вверх. Тем не менее стоит помнить о техническом характере отскока индексов Штатов — оптимизм на рынках может быстро завершиться. Тем временем нефть марки Brent благополучно достигла нашего таргета в $120.

Тенденции биржевого понедельника и на что обратить внимание инвесторам сегодня — в обзоре.

США

Пятница на рынке завершилась на мажорной ноте на фоне замедления темпа инфляции, в которой, однако, не учитывается динамика продуктовой и энергетической компонент. Ведущие индексы окрепли на 1,8–3,3%, лидировал высокорисковый Nasdaq.

Сегодня рынки США закрыты на праздники, но фьючерсы активны — производная на индекс широкого рынка S&P 500 прибавляет полпроцента, курсируя выше 4170 п., что однозначно прибавит сил европейским быкам.

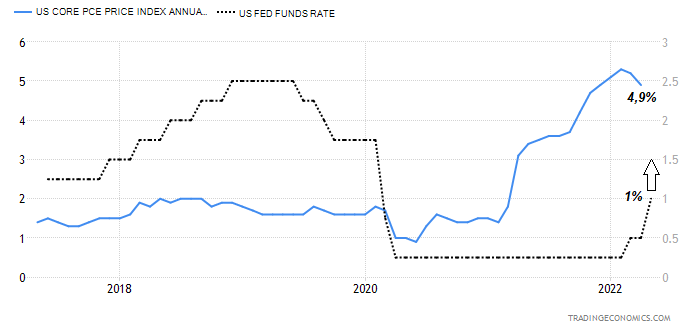

С технической точки зрения развитие отскока читалось, но в качестве сопротивления в S&P 500 значилась область 4100 п. На эйфории, вызванной ожиданиями мягкости Федрезерва из-за снижения инфляции (очищенная ставка — 4,9% против 5,2% в марте), фондовые быки продвинулись еще выше. В моменте может активироваться следующий уровень предложения на 4300 п., где вероятность прохода вверх видится совсем минимальной. При этом цель 3600 п. на горизонте 2022 г. не забыта и все еще актуальна.

Высокая волатильность в моменте может приводить к значительным отклонениям от расчетных уровней спроса и предложения. Но генеральная линия рынка вниз неизменна: инфляция все еще высокая, и ФРС необходимо повышать ставку. Если сравнить графики линий инфляции и стоимости фондирования, то последней есть куда подниматься. Тем более, что геополитический фактор по-прежнему весом, и именно он существенно влияет на продуктовые и сырьевые цены в неучтенных пятничных метриках по инфляции.

На то, что подъем индексов временный, указывают два маркера риска — доходность 10-летних госбумаг США, где ставки составляют 2,75% годовых, и траектория индекса доллара США (DXY: 101,5 п.). За последние сессии оба инструмента лишь незначительно отошли от своих многолетних пиков.

Доллар к мировым резервным валютам корректируется вторую неделю после рекордного выхода на уровни 20-летних максимумов к 105 п. Конечно, локальная слабость американской нацвалюты поддерживает иные нацвалюты из корзины, но рассматривается как снятие перекупленности. В качестве поддержки ранее отмечалась область 100 п., шанс на заход DXY к ней сохраняется — там рисковые активы, видимо, и завершат свое восстановление. А пробой трендовой линии над 98 п. пока вообще не рассматривается.

Рынок Азии

Торговая неделя в Азиатско-Тихоокеанском регионе начинается с подъема, ведущие индексы прибавляют 1–2%. Относительная слабость наблюдается в континентальном индексе Shanghai Composite со своими +0,3%. В целом фактор Азии сегодня будет на стороне европейских игроков на повышение.

Азиатские трейдеры отыгрывают пятничный скачок вверх у заокеанских коллег. Поскольку бумаги высоких технологий в США пользовались повышенным спросом, то и ИТ-бенчмарк китайской автономии, гонконгский индекс Hang Seng, показывает лучшую динамику в регионе — +2%. Не отстает на подъеме и японский Nikkei, где также существенный вес имеют бумаги «сектора роста».

При этом японская нацвалюта ожидаемо приостановила масштабную девальвацию после заброса над 130 по паре USD/JPY. Видится временный характер укрепления йены на фоне коррекции глобального доллара, и мы еще увидим планку 130 п. из-за инертности Банка Японии по ставке.

Что ждать сегодня

Макростатистики по Штатам в понедельник не будет на фоне национального выходного. А в Европе выходит блок статистики по потребительскому доверию и индексам цен.

Учитывая высокую зависимость ЕС от импорта энергоносителей, оптимизм покупателей будет подавлен из-за рекордных цен в магазинах и на заправках. Сегодня европейские страны-санкционеры вновь постараются прийти к консенсусу по поводу эмбарго на российское сырье. Поэтому стабилизация в евро может быть скоротечной, и паритет с долларом все-таки достигнут, да и риск-премия в биржевых контрактах на нефть способна сохраниться.

Сырье

Оценки взятия $115 и быстрое достижение $120 за баррель марки Brent полностью оправдались. В понедельник утром истекающие контракты победно заскакивают выше расчетной планки. Свежий августовский фьючерс подлетает к $116,5.

Теперь техническая поддержка поднимается на $115. Следующим ориентиром вверх может выступать уже многолетний максимум над $135, особенно если недружественные страны из ЕС договорятся ограничить экспортный потенциал России.

На стороне нефтебыков также стоят факторы низких запасов сырой нефти в Штатах, ожидания завершения локдауна в КНР и недостаточный темп ввода мощностей, что не может пока перекрыть даже текущий дефицит, не говоря уже о рисках отстранения от Европы российских сырьевиков.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4158 п. (+2,5%)

Nasdaq 12133cп. (+3,3%)

Shanghai Composite 3140 п. (+0,3%)

Нефть Brent $119,4 (+1,7%)

Последний день для покупки акций под дивиденды

Progress Software — $0,18. Дивидендная доходность 0,38% по цене закрытия.

Тенденции биржевого понедельника и на что обратить внимание инвесторам сегодня — в обзоре.

США

Пятница на рынке завершилась на мажорной ноте на фоне замедления темпа инфляции, в которой, однако, не учитывается динамика продуктовой и энергетической компонент. Ведущие индексы окрепли на 1,8–3,3%, лидировал высокорисковый Nasdaq.

Сегодня рынки США закрыты на праздники, но фьючерсы активны — производная на индекс широкого рынка S&P 500 прибавляет полпроцента, курсируя выше 4170 п., что однозначно прибавит сил европейским быкам.

С технической точки зрения развитие отскока читалось, но в качестве сопротивления в S&P 500 значилась область 4100 п. На эйфории, вызванной ожиданиями мягкости Федрезерва из-за снижения инфляции (очищенная ставка — 4,9% против 5,2% в марте), фондовые быки продвинулись еще выше. В моменте может активироваться следующий уровень предложения на 4300 п., где вероятность прохода вверх видится совсем минимальной. При этом цель 3600 п. на горизонте 2022 г. не забыта и все еще актуальна.

Высокая волатильность в моменте может приводить к значительным отклонениям от расчетных уровней спроса и предложения. Но генеральная линия рынка вниз неизменна: инфляция все еще высокая, и ФРС необходимо повышать ставку. Если сравнить графики линий инфляции и стоимости фондирования, то последней есть куда подниматься. Тем более, что геополитический фактор по-прежнему весом, и именно он существенно влияет на продуктовые и сырьевые цены в неучтенных пятничных метриках по инфляции.

На то, что подъем индексов временный, указывают два маркера риска — доходность 10-летних госбумаг США, где ставки составляют 2,75% годовых, и траектория индекса доллара США (DXY: 101,5 п.). За последние сессии оба инструмента лишь незначительно отошли от своих многолетних пиков.

Доллар к мировым резервным валютам корректируется вторую неделю после рекордного выхода на уровни 20-летних максимумов к 105 п. Конечно, локальная слабость американской нацвалюты поддерживает иные нацвалюты из корзины, но рассматривается как снятие перекупленности. В качестве поддержки ранее отмечалась область 100 п., шанс на заход DXY к ней сохраняется — там рисковые активы, видимо, и завершат свое восстановление. А пробой трендовой линии над 98 п. пока вообще не рассматривается.

Рынок Азии

Торговая неделя в Азиатско-Тихоокеанском регионе начинается с подъема, ведущие индексы прибавляют 1–2%. Относительная слабость наблюдается в континентальном индексе Shanghai Composite со своими +0,3%. В целом фактор Азии сегодня будет на стороне европейских игроков на повышение.

Азиатские трейдеры отыгрывают пятничный скачок вверх у заокеанских коллег. Поскольку бумаги высоких технологий в США пользовались повышенным спросом, то и ИТ-бенчмарк китайской автономии, гонконгский индекс Hang Seng, показывает лучшую динамику в регионе — +2%. Не отстает на подъеме и японский Nikkei, где также существенный вес имеют бумаги «сектора роста».

При этом японская нацвалюта ожидаемо приостановила масштабную девальвацию после заброса над 130 по паре USD/JPY. Видится временный характер укрепления йены на фоне коррекции глобального доллара, и мы еще увидим планку 130 п. из-за инертности Банка Японии по ставке.

Что ждать сегодня

Макростатистики по Штатам в понедельник не будет на фоне национального выходного. А в Европе выходит блок статистики по потребительскому доверию и индексам цен.

Учитывая высокую зависимость ЕС от импорта энергоносителей, оптимизм покупателей будет подавлен из-за рекордных цен в магазинах и на заправках. Сегодня европейские страны-санкционеры вновь постараются прийти к консенсусу по поводу эмбарго на российское сырье. Поэтому стабилизация в евро может быть скоротечной, и паритет с долларом все-таки достигнут, да и риск-премия в биржевых контрактах на нефть способна сохраниться.

Сырье

Оценки взятия $115 и быстрое достижение $120 за баррель марки Brent полностью оправдались. В понедельник утром истекающие контракты победно заскакивают выше расчетной планки. Свежий августовский фьючерс подлетает к $116,5.

Теперь техническая поддержка поднимается на $115. Следующим ориентиром вверх может выступать уже многолетний максимум над $135, особенно если недружественные страны из ЕС договорятся ограничить экспортный потенциал России.

На стороне нефтебыков также стоят факторы низких запасов сырой нефти в Штатах, ожидания завершения локдауна в КНР и недостаточный темп ввода мощностей, что не может пока перекрыть даже текущий дефицит, не говоря уже о рисках отстранения от Европы российских сырьевиков.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4158 п. (+2,5%)

Nasdaq 12133cп. (+3,3%)

Shanghai Composite 3140 п. (+0,3%)

Нефть Brent $119,4 (+1,7%)

Последний день для покупки акций под дивиденды

Progress Software — $0,18. Дивидендная доходность 0,38% по цене закрытия.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба