Один из самых популярных активов у российских инвесторов — акции ПАО «Газпром». Согласно данным Московской биржи, в течение последних трёх лет акции газового гиганта занимали первое место по объёму в структуре «Портфеля частного инвестора» со следующими показателями: 2020 г. — 27,1%, 2021 г. — 32,2%, по итогам января 2022 г. — 31%.

Учитывая такой спрос, можно сделать вывод, что участники рынка видят в ценных бумагах «Газпрома» инвестиционный потенциал как для роста стоимости самих акций в будущем, так и в качестве дивидендной истории.

В 2022 г., довольно сложном для российского фондового рынка, одной из главных интриг был вопрос о выплате «Газпромом» дивидендов. И на фоне отказа в распределении прибыли рядом голубых фишек, в том числе «Сбербанком», рекордные дивиденды «Газпрома» стали настоящим сюрпризом для инвесторов. Совет директоров ПАО «Газпром» рекомендовал выплатить дивиденды в размере 52,53 коп. на акцию. Дата закрытия реестра — 20 июля 2022 г. Последний день для покупки акций с дивидендами — 18 июля 2022 г.

И если вопрос с дивидендами решён, то теперь многих инвесторов может волновать другой вопрос: какова же справедливая цена акции «Газпрома». В этой статье попробуем проанализировать стоимость акций компании не только согласно её финансовым показателям, но и на основе рыночной стоимости её дочерних публичных предприятий, то есть отчасти опираясь на стоимостной подход Бенджамина Грэма.

Структура «Газпрома»

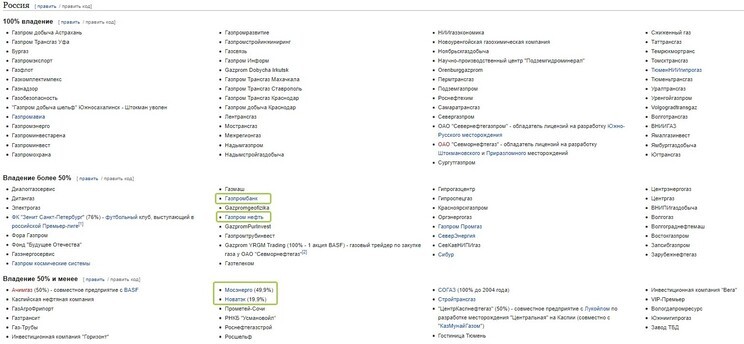

Структура ПАО «Газпром» очень многогранна и включает более ста дочерних предприятий с разной долей владения и территориальной принадлежностью. В разных долях «Газпром» владеет компаниями на территории более 30 стран.

Рис. 1. Структура части дочерних компаний «Газпрома» на территории России. Источник: https://ru.wikipedia.org

Публичные дочерние компании «Газпрома»

Рис. 2. Таблица составлена автором на основе данных Московской биржи, по состоянию на 2 июня 2022 г.

Таким образом, всего шесть компаний из более чем ста «дочек» составляют более 35% капитализации газового гиганта, которая по состоянию на 2 июня 2022 г. составила 7,03 трлн руб. Такое соотношение рыночной стоимости компании и её активов говорит о недооценённости рынком акций «Газпрома».

Финансовые и операционные результаты

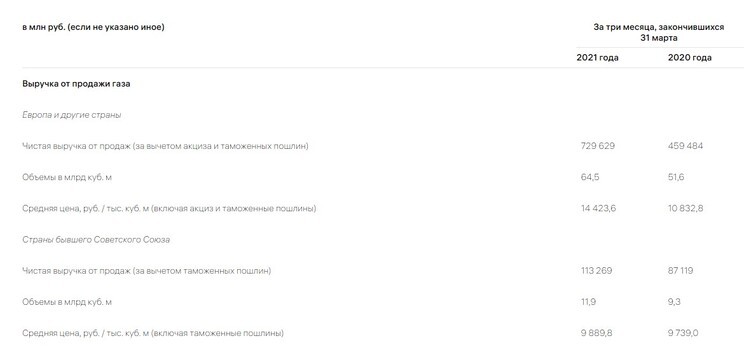

Теперь давайте проанализируем финансовые и операционные показатели компании. За I квартал 2022 г. «Газпром» не отчитывался публично, поэтому все расчёты носят ориентировочный характер.

Согласно опубликованной эмитентом информации, за период с 1 января по 15 марта 2022 г. в страны дальнего зарубежья было экспортировано 30,7 млрд м3 газа, что на 28,5% (на 12,2 млрд м3) меньше, чем за тот же период 2021 г.

Однако сокращение объёмов компенсировано выросшей в несколько раз ценой на энергоносители. Так, если средневзвешенная экспортная цена газа в Европу 2021 г. составляла около 274 долл. за 1000 м3 трубопроводного газа и 273 долл. за одну тонну сжиженного природного газа, то уже с декабря 2021 г., согласно данным Федеральной таможенной службы, экспортные цены «Газпрома» выросли до 518 долл. и 493 долл. соответственно. Для европейских контрагентов цены на энергоресурсы выросли более чем в 3,5 раза. Для бывших советских республик газ подорожал в среднем на 48%.

Согласно данным ФТС, для Италии средняя цена трубопроводного газа к концу 2021 г. выросла в четыре раза — до 782 долл. за 1000 м3, для Германии — на 113%, до 385 долл., для Австрии — в 5,7 раза, до 949 долл., для Польши — в 5,2 раза, до 851 долл., для Финляндии — в 5,3 раза, до 988 долл.

Если ориентироваться на средневзвешенную цену на газ в 2022 г. в размере 700–750 долл., выручка компании за I квартал может вырасти более чем в 2–2,5 раза, до 1,5–1,8 трлн руб. Против 843 млрд руб. по итогам I квартала 2021 г.

Рис. 3. Отчётность ПАО «Газпрома» по МСФО за I квартал 2022 г. Источник: сайт «Газпрома»

Таким образом, даже при сохранении объёмов продаж на уровне I квартале и цен на энергоресурсы, выручка от продажи газа может вырасти на 30%, с 5,6 до 7,2 трлн руб., общая выручка при сохранении всех прочих показателей — на 15,6%, до 11,8–12 трлн руб., а прибыль — до 2,8 трлн руб.

При этом по итогам 2021 г. доля выручки от продажи газа составила почти 50% от общей выручки «Газпрома»: 5,6 трлн руб. и 10,2 трлн руб. соответственно.

Мультипликаторы

Рассчитаем мультипликаторы для «Газпрома», опираясь на выполненные расчёты по ожидаемой выручке и прибыли компании.

P/E форвардный (соотношение капитализации и чистой прибыли) может снизиться с 3,36 до 2,5.

P/S (соотношение капитализации и выручки) может снизиться c 0,69 до 0,58.

P/BV (соотношение капитализации и балансовой стоимости) составляет 0,43. Фактически этот показатель говорит о том, что рыночная стоимость компании в два раза ниже стоимости её активов.

Если сравнить «Газпром» с мировыми лидерами нефтегазового сектора и со средневзвешенным показателем по отрасли, то будет понятно, насколько «Газпром» недооценён.

Рис. 4. Расчёты автора

Что влияет на стоимость акций «Газпрома»?

Акции «Газпрома» выглядят недооценёнными по финансовым показателям, стоимости активов и стоимостным мультипликаторам.

При этом котировки акций после объявления дивидендов подскочили до 295–300 руб., дальше их рост прекратился. Но даже при такой стоимости акций дивидендная доходность составляет около 17%. О таком проценте ещё год назад можно было только мечтать.

Сложившаяся ситуация говорит о том, что рынок осторожно относится к кратко- и среднесрочным перспективам компании и закладывает в котировки акций риски сокращения финансовых показателей компании на фоне вероятного ухудшения геополитической обстановки, антироссийской риторики и санкционного давления.

Объёмы продаж «Газпрома» за пять месяцев 2022 г. сократились почти на треть год к году, и есть вероятность дальнейшего сокращения. В январе-мае экспорт в страны дальнего зарубежья составил 61 млрд м3, что на 27,6% (23,2 млрд м3) меньше, чем за тот же период 2021 г. Кроме того, 31 мая и 1 июня в связи с неоплатой рублях «Газпром» полностью остановил поставку газа Shell Energy Europe Limited, Orsted Salg & Service A/S (Дания), GasTerra B.V. (Нидерланды).

Однако, по оценкам экспертов, ждать снижения средневзвешенной цены на газ для европейских потребителей в течение 2022 г. не стоит. Отказаться от российского газа быстро и полностью страны Европы не в состоянии, как бы они этого ни хотели и какие бы заявления на этот счёт не делали.

Негативно на котировках акций может сказаться уход с российского рынка крупных иностранных капиталов и попытки выдавливания России из глобальной финансовой системы. В марте 2022 г. был заморожен отдельный страновой индекс MSCI Russia, в котором «Газпром» с 2020 г. был крупнейшим эмитентом, а российские ценные бумаги были исключены из Индекса развивающихся рынков MSCI. Кроме того, 29 апреля «Газпром» заявил о делистинге своих расписок с Лондонской и Сингапурской бирж.

Зарубежные инвестиционные капиталы всегда оказывали сильное влияние как на российский фондовый рынок в целом, так и на отдельные акции российских компаний. При этом ценные бумаги «Газпрома» всегда пользовались повышенным спросом, особенно в 2020–2021 гг. Сейчас, после запрета на совершение сделок на российском фондовом рынке нерезидентами, единственным драйвером для роста котировок является внутренний спрос. Вот только объёмы торгов на нём сократились. Так, объёмы торгов акциями «Газпрома» вернулись к значениям 2015–2019 гг., когда бумаги находились в боковике.

Рис. 5. Динамика стоимости акций «Газпрома» и объёмов торгов на Московской бирже, 2015–2022. Источник: сайт Московской биржи

Что это значит для инвесторов?

У акций «Газпрома» имеется нереализованный потенциал роста. Однако он не может быть реализован под давлением внешних негативных факторов и ограниченного внутреннего спроса. Ситуацию может исправить отчётность компании, на основании которой инвесторы смогут объективно оценить степень влияния новой экономико-политической парадигмы на финансовые и операционные показатели бизнеса, успехи компании по осваиванию и расширению новых рынков, а также её перспективы в целом.

Ведь, покупая акции компании, инвестор покупает её перспективное будущее. И без отчётности бизнеса и прогнозов самой компании оценить это будущее и сделать выбор в пользу эмитента крайне сложно.

Учитывая такой спрос, можно сделать вывод, что участники рынка видят в ценных бумагах «Газпрома» инвестиционный потенциал как для роста стоимости самих акций в будущем, так и в качестве дивидендной истории.

В 2022 г., довольно сложном для российского фондового рынка, одной из главных интриг был вопрос о выплате «Газпромом» дивидендов. И на фоне отказа в распределении прибыли рядом голубых фишек, в том числе «Сбербанком», рекордные дивиденды «Газпрома» стали настоящим сюрпризом для инвесторов. Совет директоров ПАО «Газпром» рекомендовал выплатить дивиденды в размере 52,53 коп. на акцию. Дата закрытия реестра — 20 июля 2022 г. Последний день для покупки акций с дивидендами — 18 июля 2022 г.

И если вопрос с дивидендами решён, то теперь многих инвесторов может волновать другой вопрос: какова же справедливая цена акции «Газпрома». В этой статье попробуем проанализировать стоимость акций компании не только согласно её финансовым показателям, но и на основе рыночной стоимости её дочерних публичных предприятий, то есть отчасти опираясь на стоимостной подход Бенджамина Грэма.

Структура «Газпрома»

Структура ПАО «Газпром» очень многогранна и включает более ста дочерних предприятий с разной долей владения и территориальной принадлежностью. В разных долях «Газпром» владеет компаниями на территории более 30 стран.

Рис. 1. Структура части дочерних компаний «Газпрома» на территории России. Источник: https://ru.wikipedia.org

Публичные дочерние компании «Газпрома»

Рис. 2. Таблица составлена автором на основе данных Московской биржи, по состоянию на 2 июня 2022 г.

Таким образом, всего шесть компаний из более чем ста «дочек» составляют более 35% капитализации газового гиганта, которая по состоянию на 2 июня 2022 г. составила 7,03 трлн руб. Такое соотношение рыночной стоимости компании и её активов говорит о недооценённости рынком акций «Газпрома».

Финансовые и операционные результаты

Теперь давайте проанализируем финансовые и операционные показатели компании. За I квартал 2022 г. «Газпром» не отчитывался публично, поэтому все расчёты носят ориентировочный характер.

Согласно опубликованной эмитентом информации, за период с 1 января по 15 марта 2022 г. в страны дальнего зарубежья было экспортировано 30,7 млрд м3 газа, что на 28,5% (на 12,2 млрд м3) меньше, чем за тот же период 2021 г.

Однако сокращение объёмов компенсировано выросшей в несколько раз ценой на энергоносители. Так, если средневзвешенная экспортная цена газа в Европу 2021 г. составляла около 274 долл. за 1000 м3 трубопроводного газа и 273 долл. за одну тонну сжиженного природного газа, то уже с декабря 2021 г., согласно данным Федеральной таможенной службы, экспортные цены «Газпрома» выросли до 518 долл. и 493 долл. соответственно. Для европейских контрагентов цены на энергоресурсы выросли более чем в 3,5 раза. Для бывших советских республик газ подорожал в среднем на 48%.

Согласно данным ФТС, для Италии средняя цена трубопроводного газа к концу 2021 г. выросла в четыре раза — до 782 долл. за 1000 м3, для Германии — на 113%, до 385 долл., для Австрии — в 5,7 раза, до 949 долл., для Польши — в 5,2 раза, до 851 долл., для Финляндии — в 5,3 раза, до 988 долл.

Если ориентироваться на средневзвешенную цену на газ в 2022 г. в размере 700–750 долл., выручка компании за I квартал может вырасти более чем в 2–2,5 раза, до 1,5–1,8 трлн руб. Против 843 млрд руб. по итогам I квартала 2021 г.

Рис. 3. Отчётность ПАО «Газпрома» по МСФО за I квартал 2022 г. Источник: сайт «Газпрома»

Таким образом, даже при сохранении объёмов продаж на уровне I квартале и цен на энергоресурсы, выручка от продажи газа может вырасти на 30%, с 5,6 до 7,2 трлн руб., общая выручка при сохранении всех прочих показателей — на 15,6%, до 11,8–12 трлн руб., а прибыль — до 2,8 трлн руб.

При этом по итогам 2021 г. доля выручки от продажи газа составила почти 50% от общей выручки «Газпрома»: 5,6 трлн руб. и 10,2 трлн руб. соответственно.

Мультипликаторы

Рассчитаем мультипликаторы для «Газпрома», опираясь на выполненные расчёты по ожидаемой выручке и прибыли компании.

P/E форвардный (соотношение капитализации и чистой прибыли) может снизиться с 3,36 до 2,5.

P/S (соотношение капитализации и выручки) может снизиться c 0,69 до 0,58.

P/BV (соотношение капитализации и балансовой стоимости) составляет 0,43. Фактически этот показатель говорит о том, что рыночная стоимость компании в два раза ниже стоимости её активов.

Если сравнить «Газпром» с мировыми лидерами нефтегазового сектора и со средневзвешенным показателем по отрасли, то будет понятно, насколько «Газпром» недооценён.

Рис. 4. Расчёты автора

Что влияет на стоимость акций «Газпрома»?

Акции «Газпрома» выглядят недооценёнными по финансовым показателям, стоимости активов и стоимостным мультипликаторам.

При этом котировки акций после объявления дивидендов подскочили до 295–300 руб., дальше их рост прекратился. Но даже при такой стоимости акций дивидендная доходность составляет около 17%. О таком проценте ещё год назад можно было только мечтать.

Сложившаяся ситуация говорит о том, что рынок осторожно относится к кратко- и среднесрочным перспективам компании и закладывает в котировки акций риски сокращения финансовых показателей компании на фоне вероятного ухудшения геополитической обстановки, антироссийской риторики и санкционного давления.

Объёмы продаж «Газпрома» за пять месяцев 2022 г. сократились почти на треть год к году, и есть вероятность дальнейшего сокращения. В январе-мае экспорт в страны дальнего зарубежья составил 61 млрд м3, что на 27,6% (23,2 млрд м3) меньше, чем за тот же период 2021 г. Кроме того, 31 мая и 1 июня в связи с неоплатой рублях «Газпром» полностью остановил поставку газа Shell Energy Europe Limited, Orsted Salg & Service A/S (Дания), GasTerra B.V. (Нидерланды).

Однако, по оценкам экспертов, ждать снижения средневзвешенной цены на газ для европейских потребителей в течение 2022 г. не стоит. Отказаться от российского газа быстро и полностью страны Европы не в состоянии, как бы они этого ни хотели и какие бы заявления на этот счёт не делали.

Негативно на котировках акций может сказаться уход с российского рынка крупных иностранных капиталов и попытки выдавливания России из глобальной финансовой системы. В марте 2022 г. был заморожен отдельный страновой индекс MSCI Russia, в котором «Газпром» с 2020 г. был крупнейшим эмитентом, а российские ценные бумаги были исключены из Индекса развивающихся рынков MSCI. Кроме того, 29 апреля «Газпром» заявил о делистинге своих расписок с Лондонской и Сингапурской бирж.

Зарубежные инвестиционные капиталы всегда оказывали сильное влияние как на российский фондовый рынок в целом, так и на отдельные акции российских компаний. При этом ценные бумаги «Газпрома» всегда пользовались повышенным спросом, особенно в 2020–2021 гг. Сейчас, после запрета на совершение сделок на российском фондовом рынке нерезидентами, единственным драйвером для роста котировок является внутренний спрос. Вот только объёмы торгов на нём сократились. Так, объёмы торгов акциями «Газпрома» вернулись к значениям 2015–2019 гг., когда бумаги находились в боковике.

Рис. 5. Динамика стоимости акций «Газпрома» и объёмов торгов на Московской бирже, 2015–2022. Источник: сайт Московской биржи

Что это значит для инвесторов?

У акций «Газпрома» имеется нереализованный потенциал роста. Однако он не может быть реализован под давлением внешних негативных факторов и ограниченного внутреннего спроса. Ситуацию может исправить отчётность компании, на основании которой инвесторы смогут объективно оценить степень влияния новой экономико-политической парадигмы на финансовые и операционные показатели бизнеса, успехи компании по осваиванию и расширению новых рынков, а также её перспективы в целом.

Ведь, покупая акции компании, инвестор покупает её перспективное будущее. И без отчётности бизнеса и прогнозов самой компании оценить это будущее и сделать выбор в пользу эмитента крайне сложно.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба