Сегодня у нас умеренно спекулятивная идея: взять акции легендарного рестлингового бизнеса World Wrestling Entertainment (NYSE: WWE), дабы заработать на возможной продаже компании.

Потенциал роста и срок действия: 16% за 13 месяцев без учета дивидендов; 41% за 3 года без учета дивидендов; 10% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: потому что, скорее всего, компанию готовят к продаже. А даже если нет, то это неожиданно крепкий бизнес, стоящий внимания сам по себе.

Как действуем: берем акции сейчас по 60,22 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

На сайте уже есть душевный разбор истории и специфики компании, который заставит полюбить рестлинг даже тех, кто к нему предельно равнодушен.

Рассмотрим бизнес компании, согласно ее годовому отчету.

Медиа — 85%. Трансляции и записи выступлений. Вот как делится выручка сегмента — в процентах от выручки всей компании:

Сеть — 19,66%. Доходы от лицензии на трансляцию боев компанией NBCUniversal, подписки стримингового сервиса и телесети WWE Network, доходы от лицензирования прав на трансляцию боев компании за рубежом.

Основное лицензирование — 52,79%. Продажа прав на показ боев компании сторонними предприятиями.

Рекламные доходы компании — 6,52%.

Другое — 6,03%. Разный контент, связанный с WWE, включая кино, реалити-шоу.

Операционная маржа сегмента — 39% от его выручки.

Живые представления — 5%. Выручка этого сегмента делится в процентах от общей выручки компании так:

Продажи билетов в Северной Америке — 4,22%.

Продажи билетов в других странах — 0,42%.

Реклама — 0,08%.

Другое — 0,28%. В основном это всякие сопутствующие билетам на матчи товары типа туров.

Операционная маржа сегмента — 12% от его выручки.

Потребительские товары — 10%. Вот как делится выручка сегмента в процентах от общей выручки компании:

Лицензирование потребительского контента — 4,74%. То, что компания получает, давая право сторонним компаниям пользоваться персонажами ее шоу при создании игрушек, одежды, игр типа WWE 2K.

Онлайн-коммерция — 3,57%. Онлайн-магазин товаров компании.

Продажи товаров компании на матчах — 1,76%.

Операционная маржа сегмента — 33% от его выручки.

Выручка компании по регионам:

Северная Америка — 79,77%.

Европа, Ближний Восток и Африка — 13,51%.

Азиатско-Тихоокеанский регион — 5,64%.

Латинская Америка — 1,08%.

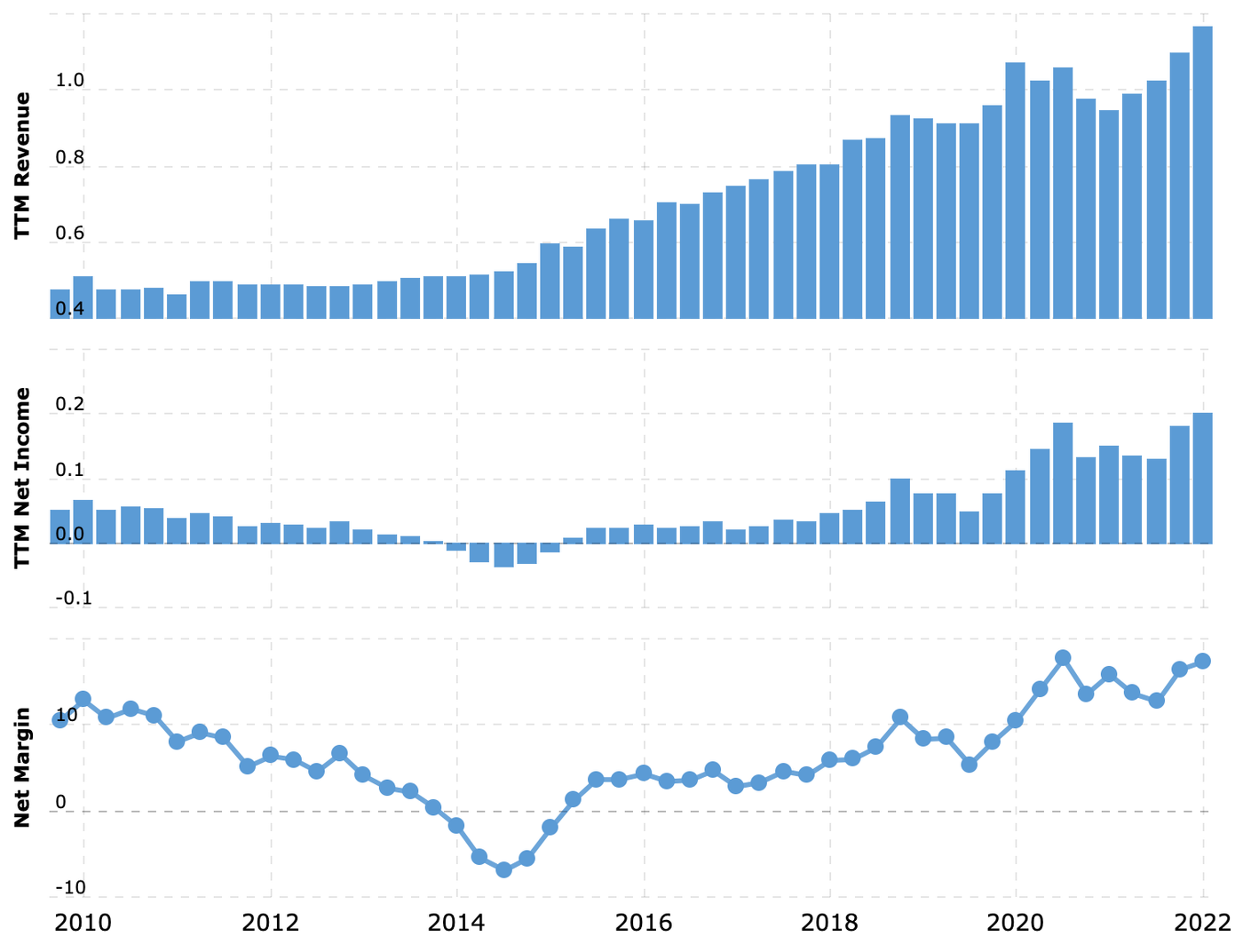

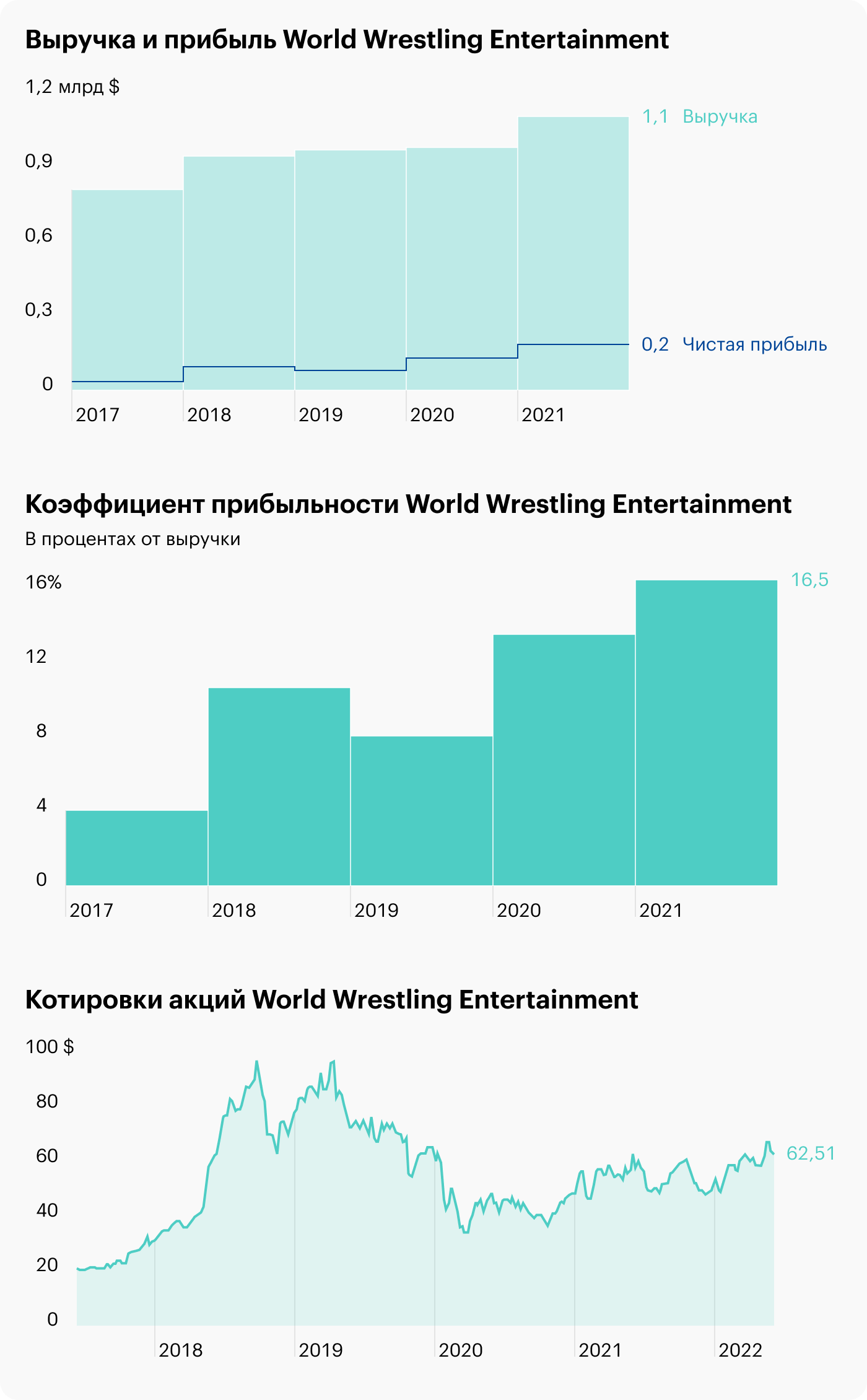

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

«I am a real American, fight for the rights of every man». Главный аргумент за WWE — это тот удивительный факт, что она достойно пережила коронакризисную пору 2020 благодаря своей ориентации на онлайн.

Бизнес WWE работает, как хорошо смазанный скользящим гелем боец, умело выпутывается из вражеских захватов и контратакует: WWE показывает удивительную стабильность в эпоху, когда вечная пандемия прижала все. На мой взгляд, уже одно это может привлечь в ее акции множество инвесторов, которые бегают в панике, ожидая рецессии.

Слепцы-инвесторы. Сейчас акции компании стоят почти столько же, сколько и до пандемии, что полный бред: компания добилась большого прогресса в выручке и прибыли за это время, а котировки совсем этого не отражают. Впрочем, тому были причины, о которых ниже, — но сейчас они станут нерелевантны.

В любом случае в апреле 2019 за акции компании просили 96 $, и я не считаю, что это была чрезмерная цена. WWE — это уникальное в своем роде медиапредприятие, которое прошло крещение огнем в коронакризисном 2020 году и доказало свое право на существование.

Винса… больше нет. На днях из компании «ушли» ее основателя и руководителя Винса Макмэна — официально за неправильно задекларированную половую жизнь. Как мне кажется, реально его ушли по ряду причин: скорее всего, хотят продать компанию. Впрочем, могут быть и другие причины.

Также очень вероятно, что немалую роль тут сыграла протрамповская ориентация Макмэна, который в числе очень немногих американских богачей жертвовал Трампу еще на первую его президентскую кампанию в 2016 году.

Возможно, этим объясняется отсутствие прогресса с котировками компании: аффилированные с леволиберальными элитами инвесторы игнорировали акции WWE из-за политической ориентации ее директора. А теперь его как бы больше нет, хотя он пока остается контролирующим акционером компании.

Это можно сравнить с ноябрьской революцией 1918 года в Германии, когда немецкий истеблишмент сменил вывеску и избавился от «нерукопожатного» кайзера, облегчив тем самым переговоры с Антантой. Сейчас в США как раз ведется организованная травля Трампа и разворачивается уголовное дело против него — так что с уходом Макмэна WWE страхуется от репутационных потерь.

Но я думаю, что, скорее всего, все моменты вкупе повлияли на это решение. В любом случае в связи с уходом Макмэна, как мне кажется, мы можем ожидать от менеджмента компании действий, которые приведут к росту котировок.

Например, это может быть увеличение дивидендов. Сейчас компания платит 0,48 $ на акцию в год, что дает 0,79% годовых. Выплаты вполне могли бы увеличить раза в 3. В любом случае иного смысла в уходе Макмэна нет: он привел WWE к процветанию и двигал ее от победы к победе.

Реально могут купить. Бизнес-показатели компании в сочетании с ее невысокой ценой — 4,48 млрд долларов капитализации — делают ее неплохой целью для поглощения каким-нибудь Amazon или любым другим крупным медиаигроком.

Что может помешать

Но цена не такая небольшая. P / S у компании 4,4, а P / E — 25,45. Это не безумно много, но и не мало.

Концентрация. У компании, согласно ее годовому отчету, есть два крупных неназванных клиента: один дает 18,9% выручки, второй — 16,7%. Скорее всего, это сторонние компании, лицензирующие матчи WWE. Изменение отношений с кем-то из этих клиентов может плохо сказаться на бизнесе WWE.

Репутация и криминализация. Бизнес компании вертится вокруг ее сценических персонажей. Но исполняют их живые люди, из чего вытекают риски.

Первый риск — публичные ссоры. Примеры таких ссор уже приводились в обзорной статье. Тут главная потенциальная проблема — уход части фанатов вместе с недовольными бойцами. И даже более — создание лиг альтернативных WWE.

Как мне кажется, конфликты такого рода могут скоро разгореться ввиду того, что растет занятость в сфере кинопроизводства. Бойцы WWE — это те же актеры и вполне могут шантажировать организацию уходом в кинопроизводство и сферу искусств, где сейчас нужны работники.

Риск второй — обычная уголовка. Все зрелище тут основано на большом количестве тестостерона и гротескного насилия. Главная проблема — это то, что за кулисами в таком случае могут твориться разные мрачные вещи в диапазоне от наркотиков до изнасилований. Как мне кажется, факты такого рода могут всплыть и уронить котировки компании.

Бухгалтерия. У компании 839,504 млн задолженностей, из которых 425,147 млн нужно погасить в течение года. В принципе, денег в распоряжении компании не то чтобы очень много: есть 105,594 млн на счетах и 163,192 млн задолженностей контрагентов. Не могу сказать, что WWE это похоронит, но перспективы значимого увеличения дивидендов это ограничивает.

Плюс есть вероятность, что леволиберальная камарилья будет мешать компании получить заем под приемлемый процент.

Винс — вон. Макмэн фактически создал компанию в ее нынешнем виде и, будучи контролирующим акционером, может начать скандалить и вообще «раскачивать лодку».

Безусловно, он будет в своем праве, но если начнется возня, то начнут страдать котировки. Ситуация может разрастись до скандала внутри обширной семьи Макмэнов, представители которой активно участвуют в управлении WWE, с последующим судебным разбирательством, которое может отправить акции компании в ад.

Что в итоге

Можно взять акции сейчас по 60,22 $. А дальше есть 3 варианта действий:

держать до возвращения цены к уровню 70 $, которые за акции просили еще в августе 2019. Здесь лучше ориентироваться на 13 месяцев ожидания;

держать до возвращения акций к уровню 85 $. Тут лучше рассчитывать на 3 года ожидания;

держать акции 10 лет, чтобы смотреть, как бизнес компании растет дальше.

Потенциал роста и срок действия: 16% за 13 месяцев без учета дивидендов; 41% за 3 года без учета дивидендов; 10% годовых в течение 10 лет с учетом дивидендов.

Почему акции могут вырасти: потому что, скорее всего, компанию готовят к продаже. А даже если нет, то это неожиданно крепкий бизнес, стоящий внимания сам по себе.

Как действуем: берем акции сейчас по 60,22 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

На сайте уже есть душевный разбор истории и специфики компании, который заставит полюбить рестлинг даже тех, кто к нему предельно равнодушен.

Рассмотрим бизнес компании, согласно ее годовому отчету.

Медиа — 85%. Трансляции и записи выступлений. Вот как делится выручка сегмента — в процентах от выручки всей компании:

Сеть — 19,66%. Доходы от лицензии на трансляцию боев компанией NBCUniversal, подписки стримингового сервиса и телесети WWE Network, доходы от лицензирования прав на трансляцию боев компании за рубежом.

Основное лицензирование — 52,79%. Продажа прав на показ боев компании сторонними предприятиями.

Рекламные доходы компании — 6,52%.

Другое — 6,03%. Разный контент, связанный с WWE, включая кино, реалити-шоу.

Операционная маржа сегмента — 39% от его выручки.

Живые представления — 5%. Выручка этого сегмента делится в процентах от общей выручки компании так:

Продажи билетов в Северной Америке — 4,22%.

Продажи билетов в других странах — 0,42%.

Реклама — 0,08%.

Другое — 0,28%. В основном это всякие сопутствующие билетам на матчи товары типа туров.

Операционная маржа сегмента — 12% от его выручки.

Потребительские товары — 10%. Вот как делится выручка сегмента в процентах от общей выручки компании:

Лицензирование потребительского контента — 4,74%. То, что компания получает, давая право сторонним компаниям пользоваться персонажами ее шоу при создании игрушек, одежды, игр типа WWE 2K.

Онлайн-коммерция — 3,57%. Онлайн-магазин товаров компании.

Продажи товаров компании на матчах — 1,76%.

Операционная маржа сегмента — 33% от его выручки.

Выручка компании по регионам:

Северная Америка — 79,77%.

Европа, Ближний Восток и Африка — 13,51%.

Азиатско-Тихоокеанский регион — 5,64%.

Латинская Америка — 1,08%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

«I am a real American, fight for the rights of every man». Главный аргумент за WWE — это тот удивительный факт, что она достойно пережила коронакризисную пору 2020 благодаря своей ориентации на онлайн.

Бизнес WWE работает, как хорошо смазанный скользящим гелем боец, умело выпутывается из вражеских захватов и контратакует: WWE показывает удивительную стабильность в эпоху, когда вечная пандемия прижала все. На мой взгляд, уже одно это может привлечь в ее акции множество инвесторов, которые бегают в панике, ожидая рецессии.

Слепцы-инвесторы. Сейчас акции компании стоят почти столько же, сколько и до пандемии, что полный бред: компания добилась большого прогресса в выручке и прибыли за это время, а котировки совсем этого не отражают. Впрочем, тому были причины, о которых ниже, — но сейчас они станут нерелевантны.

В любом случае в апреле 2019 за акции компании просили 96 $, и я не считаю, что это была чрезмерная цена. WWE — это уникальное в своем роде медиапредприятие, которое прошло крещение огнем в коронакризисном 2020 году и доказало свое право на существование.

Винса… больше нет. На днях из компании «ушли» ее основателя и руководителя Винса Макмэна — официально за неправильно задекларированную половую жизнь. Как мне кажется, реально его ушли по ряду причин: скорее всего, хотят продать компанию. Впрочем, могут быть и другие причины.

Также очень вероятно, что немалую роль тут сыграла протрамповская ориентация Макмэна, который в числе очень немногих американских богачей жертвовал Трампу еще на первую его президентскую кампанию в 2016 году.

Возможно, этим объясняется отсутствие прогресса с котировками компании: аффилированные с леволиберальными элитами инвесторы игнорировали акции WWE из-за политической ориентации ее директора. А теперь его как бы больше нет, хотя он пока остается контролирующим акционером компании.

Это можно сравнить с ноябрьской революцией 1918 года в Германии, когда немецкий истеблишмент сменил вывеску и избавился от «нерукопожатного» кайзера, облегчив тем самым переговоры с Антантой. Сейчас в США как раз ведется организованная травля Трампа и разворачивается уголовное дело против него — так что с уходом Макмэна WWE страхуется от репутационных потерь.

Но я думаю, что, скорее всего, все моменты вкупе повлияли на это решение. В любом случае в связи с уходом Макмэна, как мне кажется, мы можем ожидать от менеджмента компании действий, которые приведут к росту котировок.

Например, это может быть увеличение дивидендов. Сейчас компания платит 0,48 $ на акцию в год, что дает 0,79% годовых. Выплаты вполне могли бы увеличить раза в 3. В любом случае иного смысла в уходе Макмэна нет: он привел WWE к процветанию и двигал ее от победы к победе.

Реально могут купить. Бизнес-показатели компании в сочетании с ее невысокой ценой — 4,48 млрд долларов капитализации — делают ее неплохой целью для поглощения каким-нибудь Amazon или любым другим крупным медиаигроком.

Что может помешать

Но цена не такая небольшая. P / S у компании 4,4, а P / E — 25,45. Это не безумно много, но и не мало.

Концентрация. У компании, согласно ее годовому отчету, есть два крупных неназванных клиента: один дает 18,9% выручки, второй — 16,7%. Скорее всего, это сторонние компании, лицензирующие матчи WWE. Изменение отношений с кем-то из этих клиентов может плохо сказаться на бизнесе WWE.

Репутация и криминализация. Бизнес компании вертится вокруг ее сценических персонажей. Но исполняют их живые люди, из чего вытекают риски.

Первый риск — публичные ссоры. Примеры таких ссор уже приводились в обзорной статье. Тут главная потенциальная проблема — уход части фанатов вместе с недовольными бойцами. И даже более — создание лиг альтернативных WWE.

Как мне кажется, конфликты такого рода могут скоро разгореться ввиду того, что растет занятость в сфере кинопроизводства. Бойцы WWE — это те же актеры и вполне могут шантажировать организацию уходом в кинопроизводство и сферу искусств, где сейчас нужны работники.

Риск второй — обычная уголовка. Все зрелище тут основано на большом количестве тестостерона и гротескного насилия. Главная проблема — это то, что за кулисами в таком случае могут твориться разные мрачные вещи в диапазоне от наркотиков до изнасилований. Как мне кажется, факты такого рода могут всплыть и уронить котировки компании.

Бухгалтерия. У компании 839,504 млн задолженностей, из которых 425,147 млн нужно погасить в течение года. В принципе, денег в распоряжении компании не то чтобы очень много: есть 105,594 млн на счетах и 163,192 млн задолженностей контрагентов. Не могу сказать, что WWE это похоронит, но перспективы значимого увеличения дивидендов это ограничивает.

Плюс есть вероятность, что леволиберальная камарилья будет мешать компании получить заем под приемлемый процент.

Винс — вон. Макмэн фактически создал компанию в ее нынешнем виде и, будучи контролирующим акционером, может начать скандалить и вообще «раскачивать лодку».

Безусловно, он будет в своем праве, но если начнется возня, то начнут страдать котировки. Ситуация может разрастись до скандала внутри обширной семьи Макмэнов, представители которой активно участвуют в управлении WWE, с последующим судебным разбирательством, которое может отправить акции компании в ад.

Что в итоге

Можно взять акции сейчас по 60,22 $. А дальше есть 3 варианта действий:

держать до возвращения цены к уровню 70 $, которые за акции просили еще в августе 2019. Здесь лучше ориентироваться на 13 месяцев ожидания;

держать до возвращения акций к уровню 85 $. Тут лучше рассчитывать на 3 года ожидания;

держать акции 10 лет, чтобы смотреть, как бизнес компании растет дальше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба