2 июля 2022 T-Investments Городилов Михаил

Рост наценок в Америке, успешная допэмиссия в Китае.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Попутали кисельные берега: как переложить на потребителя рост цен

Американский аналитический центр «Институт Рузвельта» выпустил исследование Prices, Profits, and Power: An Analysis of 2021 Firm-Level Markups. Название выглядит как оммаж Чарльзу Тилли, но посвящено оно тому, как американские компании увеличили наценку на свои товары в 2021 году.

Авторы изучили маржу 3698 американских компаний в 2021 — и вот что они обнаружили:

в среднем компании накидывали наценку на 72% выше своих расходов на создание товара;

темпы увеличения наценки были самые высокие с 1955. К слову, в 2010-х наценка составляла в среднем 56%;

круче всех маржу увеличили и так высокомаржинальные бизнесы;

с большим отрывом от прочих маржу увеличили финансовые и страховые бизнесы.

Мы получили подтверждение того, что хорошие результаты отчетности последнего времени вызваны именно бесстыдным увеличением цен. И это проблема: все это сильно бьет по покупательной способности потребителей и их настроениям, скоро они начнут экономить.

А это значит, что крайне оптимистичные прогнозы прибыли компаний рискуют не оправдаться, что может вызвать очередную коррекцию на рынке в следующем сезоне публикации отчетности.

Такого рода исследования подливают масла в огонь дебатов о необходимости перераспределения богатства в США. Авторы исследования полагают, что обнаруженные ими факты оправдывают введение налога на избыточные прибыли, — что, как вы понимаете, в любом виде будет негативом для фондового рынка.

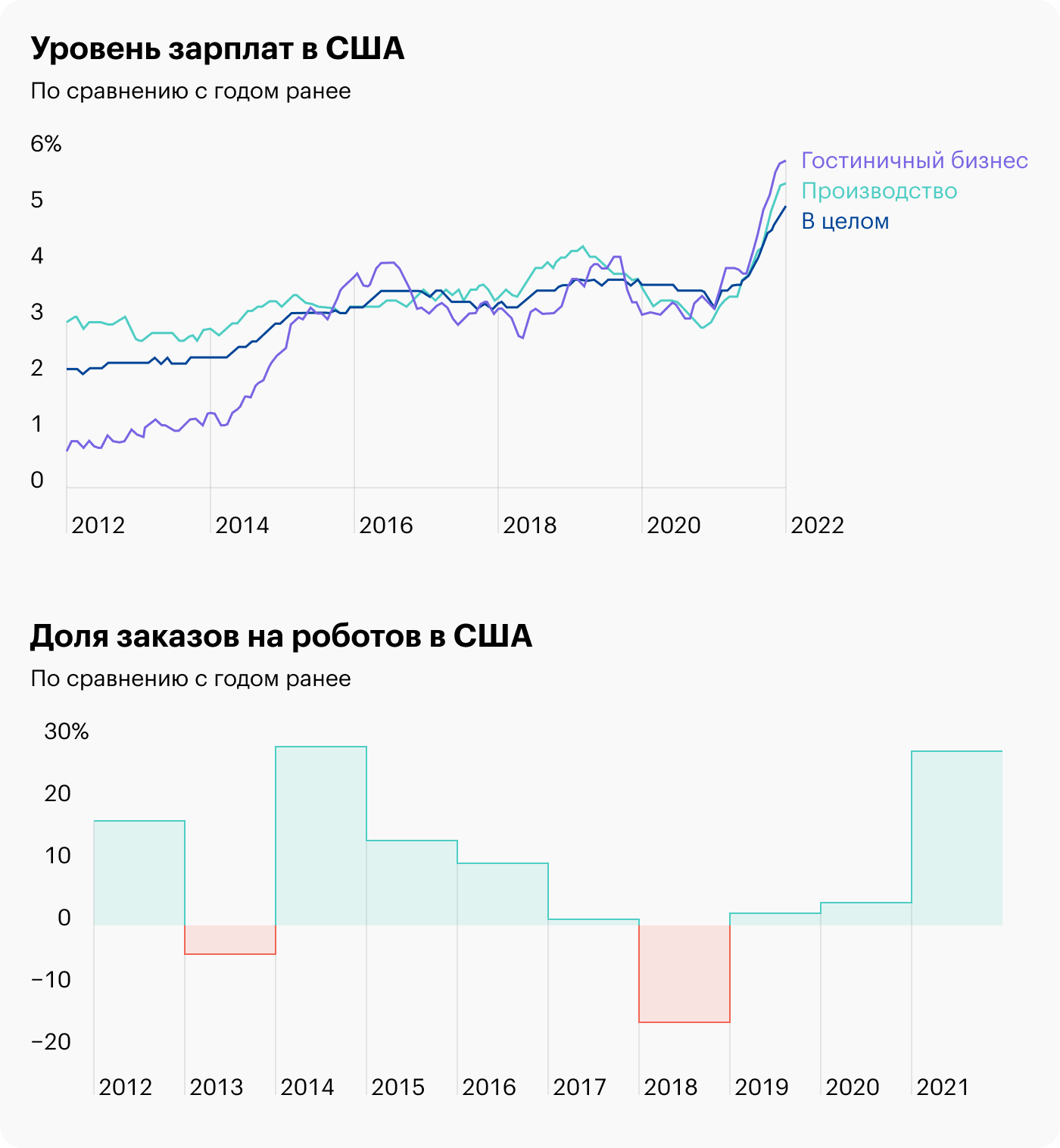

Невозможность сохранения столь же чудовищных темпов роста наценки посреди растущих расходов на сырье и труд, на мой взгляд, будет и дальше стимулировать спрос на решения в сфере автоматизации труда — от ПО и простейших пневматических механизмов до промышленных роботов и машинного обучения.

Это создает возможность заработать на соответствующих компаниях — типа Roper Technologies (NYSE: ROP) и Fortive (NYSE: FTV).

I herd them like CATL cause I am surrounded by cowards: крупная допэмиссия акций производителя батарей для электрокаров

Китайский производитель батарей для электрокаров Contemporary Amperex Technology (CATL) сделал успешную допэмиссию новых акций. Объясняем, почему это важно и что тут хорошего и плохого для российских инвесторов.

Новых акций разместили на сумму, эквивалентную 6,7 млрд долларов — 45 млрд юаней — гигантская сумма, которую обычно поднимают в ходе очень-очень крупных IPO. Крупнее этой допэмисии в этом году было только IPO южнокорейского конкурента LG Energy Solution (LGES) на 10,6 млрд долларов.

CATL — это крупнейший производитель литийионных аккумуляторов, которому принадлежит 29% мирового рынка. Следующая за ней компания — уже упомянутая LGES со своими 22% рынка.

CATL можно считать красой и гордостью китайской экономики: это одно из немногих предприятий, на котором китайцы более-менее сами производят крайне продвинутую продукцию, критически важную для передовых технологий Запада, — блажь с электрокарами там зашла уже очень далеко, и CATL критически важна как поставщик для той же Tesla (NASDAQ: TSLA).

Допэмиссия CATL прошла относительно успешно: акции продавали на 21% дороже минимальной цены размещения в 339,67 юаня. В условиях, когда американцы подвергают травле китайский высокотехнологический сектор, это можно считать относительным успехом и знаком того, что в принципе на инвестиции в китайские технологические компании есть спрос.

Для российских инвесторов это важно в свете открытия Гонконгской биржи: значит, китайский рынок относительно активен и у него, как говорят, есть порох в пороховницах. А ведь порох вроде как изобрели в Китае.

А теперь о плохом.

Во-первых, эмиссия произошла на Шэньчжэньской бирже, а не в Гонконге. К слову, китайский производитель лития Tianqi Lithium планирует провести IPO в Гонконге в этом году и получить с него миллиард долларов — и это считается очень крупным IPO, крупнейшим в Гонконге в этом году. Но на фоне транзакции CATL оно выглядит незначительным.

Это печально и заставляет задуматься о провинциализации Гонконга: площадки Шанхая и Шэньчжэня уже превосходят Гонконгскую биржу по капитализации. Может быть, на Гонконгской бирже уже и не будет вала крупных, интересных IPO.

Конечно, гонконгский фондовый рынок не так скучен, как ММВБ, но это даже близко не замена американским площадкам — тем более что эта биржа недотягивает даже до внутрикитайских уровней. Учитывая то, что доступ российских инвесторов к американскому рынку начинает уменьшаться и в самом лучшем случае просто не растет, это крайне печально.

Во-вторых, допэмиссия произошла со значительной скидкой к цене акций CATL на бирже на момент закрытия торгов до допэмиссии — 507 юаней. Инвесторов пришлось привлекать, занизив цену.

Сейчас мне сложно сказать, что стало тому причиной. Может быть, сыграло свою роль то, что в Китае денег сильно меньше, чем в США, и местные инвесторы не могут обеспечить достаточного спроса на акции. Это плохо для российских инвесторов, потому что в этом случае получается так, что на Гонконгской бирже мы можем и не увидеть достаточной позитивной «движухи».

А может быть, дело в высокой стоимости CATL: сейчас она стоит как 7,8 годовой выручки и окупится за 80,38 года. В таких условиях логично, что инвесторы ожидали некоторой скидки, особенно учитывая масштабы сделки.

А может быть, все вместе: в Китае не так много богатых простаков, ведущихся на «яркие и блестящие компании» из «перспективных секторов». Это, впрочем, тоже минус: именно такие люди и двигают рынок и позволяют нам зарабатывать на спекулятивных идеях.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Попутали кисельные берега: как переложить на потребителя рост цен

Американский аналитический центр «Институт Рузвельта» выпустил исследование Prices, Profits, and Power: An Analysis of 2021 Firm-Level Markups. Название выглядит как оммаж Чарльзу Тилли, но посвящено оно тому, как американские компании увеличили наценку на свои товары в 2021 году.

Авторы изучили маржу 3698 американских компаний в 2021 — и вот что они обнаружили:

в среднем компании накидывали наценку на 72% выше своих расходов на создание товара;

темпы увеличения наценки были самые высокие с 1955. К слову, в 2010-х наценка составляла в среднем 56%;

круче всех маржу увеличили и так высокомаржинальные бизнесы;

с большим отрывом от прочих маржу увеличили финансовые и страховые бизнесы.

Мы получили подтверждение того, что хорошие результаты отчетности последнего времени вызваны именно бесстыдным увеличением цен. И это проблема: все это сильно бьет по покупательной способности потребителей и их настроениям, скоро они начнут экономить.

А это значит, что крайне оптимистичные прогнозы прибыли компаний рискуют не оправдаться, что может вызвать очередную коррекцию на рынке в следующем сезоне публикации отчетности.

Такого рода исследования подливают масла в огонь дебатов о необходимости перераспределения богатства в США. Авторы исследования полагают, что обнаруженные ими факты оправдывают введение налога на избыточные прибыли, — что, как вы понимаете, в любом виде будет негативом для фондового рынка.

Невозможность сохранения столь же чудовищных темпов роста наценки посреди растущих расходов на сырье и труд, на мой взгляд, будет и дальше стимулировать спрос на решения в сфере автоматизации труда — от ПО и простейших пневматических механизмов до промышленных роботов и машинного обучения.

Это создает возможность заработать на соответствующих компаниях — типа Roper Technologies (NYSE: ROP) и Fortive (NYSE: FTV).

I herd them like CATL cause I am surrounded by cowards: крупная допэмиссия акций производителя батарей для электрокаров

Китайский производитель батарей для электрокаров Contemporary Amperex Technology (CATL) сделал успешную допэмиссию новых акций. Объясняем, почему это важно и что тут хорошего и плохого для российских инвесторов.

Новых акций разместили на сумму, эквивалентную 6,7 млрд долларов — 45 млрд юаней — гигантская сумма, которую обычно поднимают в ходе очень-очень крупных IPO. Крупнее этой допэмисии в этом году было только IPO южнокорейского конкурента LG Energy Solution (LGES) на 10,6 млрд долларов.

CATL — это крупнейший производитель литийионных аккумуляторов, которому принадлежит 29% мирового рынка. Следующая за ней компания — уже упомянутая LGES со своими 22% рынка.

CATL можно считать красой и гордостью китайской экономики: это одно из немногих предприятий, на котором китайцы более-менее сами производят крайне продвинутую продукцию, критически важную для передовых технологий Запада, — блажь с электрокарами там зашла уже очень далеко, и CATL критически важна как поставщик для той же Tesla (NASDAQ: TSLA).

Допэмиссия CATL прошла относительно успешно: акции продавали на 21% дороже минимальной цены размещения в 339,67 юаня. В условиях, когда американцы подвергают травле китайский высокотехнологический сектор, это можно считать относительным успехом и знаком того, что в принципе на инвестиции в китайские технологические компании есть спрос.

Для российских инвесторов это важно в свете открытия Гонконгской биржи: значит, китайский рынок относительно активен и у него, как говорят, есть порох в пороховницах. А ведь порох вроде как изобрели в Китае.

А теперь о плохом.

Во-первых, эмиссия произошла на Шэньчжэньской бирже, а не в Гонконге. К слову, китайский производитель лития Tianqi Lithium планирует провести IPO в Гонконге в этом году и получить с него миллиард долларов — и это считается очень крупным IPO, крупнейшим в Гонконге в этом году. Но на фоне транзакции CATL оно выглядит незначительным.

Это печально и заставляет задуматься о провинциализации Гонконга: площадки Шанхая и Шэньчжэня уже превосходят Гонконгскую биржу по капитализации. Может быть, на Гонконгской бирже уже и не будет вала крупных, интересных IPO.

Конечно, гонконгский фондовый рынок не так скучен, как ММВБ, но это даже близко не замена американским площадкам — тем более что эта биржа недотягивает даже до внутрикитайских уровней. Учитывая то, что доступ российских инвесторов к американскому рынку начинает уменьшаться и в самом лучшем случае просто не растет, это крайне печально.

Во-вторых, допэмиссия произошла со значительной скидкой к цене акций CATL на бирже на момент закрытия торгов до допэмиссии — 507 юаней. Инвесторов пришлось привлекать, занизив цену.

Сейчас мне сложно сказать, что стало тому причиной. Может быть, сыграло свою роль то, что в Китае денег сильно меньше, чем в США, и местные инвесторы не могут обеспечить достаточного спроса на акции. Это плохо для российских инвесторов, потому что в этом случае получается так, что на Гонконгской бирже мы можем и не увидеть достаточной позитивной «движухи».

А может быть, дело в высокой стоимости CATL: сейчас она стоит как 7,8 годовой выручки и окупится за 80,38 года. В таких условиях логично, что инвесторы ожидали некоторой скидки, особенно учитывая масштабы сделки.

А может быть, все вместе: в Китае не так много богатых простаков, ведущихся на «яркие и блестящие компании» из «перспективных секторов». Это, впрочем, тоже минус: именно такие люди и двигают рынок и позволяют нам зарабатывать на спекулятивных идеях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба