8 июля 2022 investing.com Мовчан Андрей

Summary | В двух словах

• Чего ждать от роста зарплат в США.

• Зачем технологические стартапы спонсировали уровень жизни горожан.

• Почему управляющие фондами прямых инвестиций все больше рискуют своими деньгами.

• Чем провинились роботы-советники.

• Что искажает справедливую цену на активы.

• Почему современная инфляция ближе, чем кажется, к рекордам 50-летней давности.

Bird’s View | Макро

«Причина слабого роста заработной платы не в иммигрантах. Такие решения принимают советы директоров, где слишком часто ставят квартальную прибыль выше долгосрочных результатов.»

Барак Обама

Одним из последствий пандемии стал резкий рост заработной платы в США — на фоне поддержки экономики государством, щедрых социальных выплат и досрочного ухода на пенсию работников, опасающихся коронавируса. Как скоро ситуация вернется к допандемийной? Главный экономист по США в Morgan Stanley Эллен Зентнер считает, что уже никогда.

Тренд на снижение расходов на оплату труда в выручке компаний стал реальностью в начале 2000-х и продолжался по 2014 год. Выиграли от такого положения дел корпорации: их уровень прибыли вырос почти на 50% в сравнении с уровнем 1990-х. Но причины этой ситуации оставались загадкой: ведь на свободном рынке компании, конкурируя за рост производительности, должны быть готовы и конкурировать за труд, повышая его стоимость.

В разное время виновниками разрыва взаимосвязи между реальной заработной платой и производительностью назывались глобализация, технологические инновации, рост крупнейших компаний-работодателей, а также снижение переговорной силы работников. Так или иначе, максимума этот разрыв достиг в 2014–2015 годах, а затем последовал медленный разворот, сменившийся резким скачком оплаты труда во время пандемии. Именно в это время на укрепление рынка труда были направлены многочисленные меры стимулирования и защиты от безработицы.

Результаты усиления позиций сотрудников на рынке труда не заставили себя ждать. В апреле работники Amazon (NASDAQ:AMZN) в Нью-Йорке проголосовали за создание профсоюза, а в июне то же самое сделали сотрудники Apple (NASDAQ:AAPL) в Мэриленде. В свою очередь, компания Starbucks (NASDAQ:SBUX) объявила, что инвестирует $1 млрд в своих работников и магазины, включая повышение заработной платы.

По прогнозам Бюро переписи населения США, на горизонте до 2050 года рост населения в стране будет замедляться, что означает сохранение напряженности на рынке труда.

Зачем это знать?

Рост доли расходов на оплату труда приведет к дальнейшему снижению доходов компаний. В первую очередь это отразится на небольших предприятиях. Кроме того, уязвимыми окажутся сектора, ориентированные на внутренний рынок, а также такие сферы, как гостиницы, рестораны и розничная торговля.

From the markets | Рынки

Казалось бы, за последние десять лет технологические компании сделали жизнь обычного американца максимально комфортной. Появлявшиеся один за другим стартапы предлагали все новые сервисы: дешевое такси (Uber (NYSE:UBER) и Lyft (NASDAQ:LYFT)), быструю и бесплатную доставку продуктов (DoorDash (NYSE:DASH)) и товаров (Postmates), удобные коворкинги (WeWork(NYSE:WE)), спортивные занятия (Peloton (NASDAQ:PTON)) и так далее.

Однако, несмотря на огромную популярность, большинство из таких компаний так и не стали прибыльными. Более того, совокупно они теряли десятки миллиардов долларов в год, давая потребителям возможность получать товары и услуги ниже себестоимости.

Эти стартапы — вовсе не благотворительные организации, но такое явное сжигание денег на протяжении многих лет имело свою логику, пишет The Atlantic. При процентных ставках, близких к нулю, многие инвесторы охотно вкладывали свои деньги в рискованные долгосрочные проекты, пытаясь найти следующий Amazon, инвестиция в который окупит все остальные убытки. Поэтому они поощряли основателей стартапов к активному расширению, даже если это означало потерю денег на росте базы пользователей.

Пока деньги были дешевыми, эта логика работала: компании росли в размерах и оценке, клиенты и инвесторы были довольны. Но повышение процентных ставок отрезало убыточные стартапы от дешевого финансирования, а рост оплаты труда и цен на энергоносители означает, что потребителям все-таки придется привыкать к росту цен.

Зачем это знать?

Взрывной рост стартапов-единорогов, облегчающих жизнь городских жителей, оказался не аргументом в пользу наступающего технологического будущего, а всего лишь нестандартной бизнес-моделью. Вместо того чтобы зарабатывать на клиентах, компании фактически раздавали им деньги, а зарабатывали на оптимизме инвесторов, увеличивая свою капитализацию. Как только оптимизм стал заканчиваться, эта конструкция зашаталась и вряд ли вернется к устойчивости в ближайшие годы.

The Gaze into tomorrow | Венчуры и частные инвестиции

Инвесторы в фонды прямых инвестиций все чаще ожидают, что управляющие будут активно вкладывать в фонды собственный капитал. Согласно последнему исследованию тенденций на рынке частных инвестиций от Investec, в 2021 году доля участия управляющих достигла 4,8% от общего размера фонда — это в разы выше традиционных ожиданий на уровне 1–2%.

Для все большего числа инвесторов лучшей страховкой от потерь становится уверенность в том, что руководство фонда наравне с ними рискует собственным капиталом. При этом растущие размеры фондов усиливают давление на управляющих, заставляя их вкладывать пропорциональный объем средств. Средний размер фонда прямых инвестиций вырос с $210 млн в 2016 году до $340 млн в 2021-м, согласно данным McKinsey.

Зачем это знать?

Эффективность инвестиций оценивается с поправкой на риск, и фонды прямых инвестиций за счет мер контроля над портфельными компаниями зачастую не только снижают риск инвестиций, но и повышают их доходность.

From the markets | Рынки

Традиционно у промышленных компаний, испытывающих трудности с ростом, было несколько стратегий поведения, рассказывает The Washington Post. Они могли разделить бизнес на несколько частей, хотя такое разделение все чаще приносило меньше выгоды.

Еще они могли купить компанию по разработке программного обеспечения, и многие так и поступали. Правда, инвесторы со временем стали все более прохладно относиться к заоблачно высоким оценкам, по которым обычно проходит покупка таких компаний.

Третий вариант – диверсификация – долгое время был непопулярным решением в условиях многолетнего тренда в обратную сторону – от монструозных многопрофильных конгломератов прошлого к эффективным, сконцентрированным на отдельных отраслях компаниям.

Все изменилось после пандемии и вызванного ею нарушения цепочек поставок. Nucor (NYSE:NUE), крупнейший американский производитель стали, объявил в середине мая о покупке за 3 миллиарда долларов компании C.H.I. Overhead Doors, производителя гаражных и складских ворот.

Похожим образом поступают и другие компании. Например, Sherwin-Williams (NYSE:SHW), Hershey (NYSE:HSY) и American Eagle Outfitters (NYSE:AEO) приобрели компании из своих цепочек поставок, чтобы иметь больше контроля над процессами производства и доставки на фоне логистических затруднений.

Зачем это знать?

Эта тенденция, вероятнее всего, продолжится — экономическая активность замедляется, а число подходящих объектов для инвестиций снижается. При этом давление обязательств особенно сильно сказывается на управляющих фондов без хорошей репутации на рынке: от них, как правило, инвесторы ожидают выделения большего капитала, чем от управляющих с подтвержденной доходностью.

Oops! | Скандалы

Один из крупнейших брокеров Charles Schwab (NYSE:SCHW) (контролирует активы клиентов на сумму более $7 трлн) заплатит штраф в размере $187 млн, чтобы снять обвинения регулятора в том, что его инвестиционный робот-советник действовал в интересах компании, а не инвесторов.

Комиссия по ценным бумагам и биржам США посчитала, что рекомендации советника инвесторам — держать до четверти капитала в денежных средствах, а не вкладывать в активы — привели к упущенной прибыли. Компания тем временем использовала эти средства для выдачи кредитов и получения процентного дохода.

Штраф включает конфискацию прибыли, полученной компанией, в размере $52 млн и гражданский штраф в размере $135 млн, часть из которых будет распределена среди пострадавших инвесторов.

Зачем это знать?

В ходе расследования компания Schwab утверждала, что объем денежных средств в портфелях ее роботов-советников зависел от сложных алгоритмов, призванных оптимизировать доходность клиентов. На самом же деле он определялся тем, сколько денег компания хотела заработать. Эта история напоминает, что наличие конфликта интересов может приводить к невыгодным для инвестора действиям даже со стороны крупнейших участников рынка.

Not the machines | Поведение

Сохранявшиеся длительное время сверхнизкие процентные ставки принято считать главной причиной неадекватного роста цен на активы. Однако и после роста ставок на рынке продолжат действовать механизмы, искажающие оценку активов, пишет Financial Times.

Один из таких ключевых механизмов — феномен пассивного инвестирования. По данным ассоциации инвестиционных фондов The Investment Company Institute, пассивные индексные фонды уже обогнали активно управляемые фонды по доле, занимаемой на фондовом рынке США.

Пассивные фонды не чувствительны к цене активов: приток капитала в них вознаграждает вчерашних победителей и наиболее крупные компании, входящие в индекс. По сути, это следование за трендом, которое помогает поддерживать уровень цен, плохо отражающий фундаментальную стоимость активов, а также усиливает любые тенденции к образованию рыночных пузырей по мере притока средств инвесторов в пассивные фонды.

На искажение цен также работает привязка оценки деятельности управляющих активами к рыночным индексам. Так, исследователи из Центра имени Пола Вулли при Лондонской школе экономики обнаружили доказательства неверного ценообразования, регулярно возникающего в результате такого подхода.

Когда управляющие проигрывают индексу, они вынуждены покупать растущие, но недостаточно представленные в их портфеле активы, продавая при этом другие активы. Это усиливает ценовые шоки в обоих направлениях, но в основном в сторону повышения, из-за естественной рыночной асимметрии: цены на акции могут упасть только до нуля, а расти — бесконечно.

Еще одно искажение на рынке связано с растущим трендом на учет при инвестировании факторов ESG (связанных с учетом влияния на окружающую среду, общество, а также с учетом качества корпоративного управления). Каждое рейтинговое агентство придумывает собственные способы оценивать ESG-усилия компаний; в результате полученные рейтинги зачастую противоречат друг другу, запутывая инвесторов.

Зачем это знать?

В идеальном мире рынок эффективен, а цены на активы определяются фундаментальными показателями. В реальности же, несмотря на то что рынок постоянно устраняет известные неэффективности, на месте старых часто возникают новые.

Beyond words | График

На фоне самой большой за десятилетия инфляции некоторым утешением служило то, что она меркнет в сравнении с рекордной инфляцией, которую американские потребители пережили в 1970-х и начале 1980-х годов. Однако прямое сравнение прошлого и текущего уровней способно ввести в заблуждение.

Дело в том, что в 1980-х годах в расчет индекса потребительских цен были внесены изменения. Ранее стоимость жилья в рамках индекса рассчитывалась на основе расходов, понесенных домовладельцами, включая цены на жилье, проценты по ипотеке, налоги на недвижимость и эксплуатационные расходы.

Но государственные статистики со временем поняли, что такой подход завышает стоимость жилья. В результате получился нестабильный показатель жилищной инфляции, который колебался в зависимости от процентных ставок, резко повышаясь во время циклов ужесточения и снижаясь при смягчении.

В 1983 году Бюро трудовой статистики США перешло на новый метод расчета индекса потребительских цен. Теперь он основывался на оценках того, сколько бы заработали домовладельцы, если бы сдавали свои дома в аренду, — показатель, известный как эквивалентная арендная плата собственников жилья.

Если рассчитать исторический уровень инфляции, используя нынешний метод оценки стоимости жилья, окажется, что двузначная инфляция 1970-х годов на самом деле была ниже и менее волатильной, чем можно предположить по официальным данным: пиковый уровень в 14,8%, зафиксированный в марте 1980 года, по новым расчетам составил 11,4%. Новое значение максимального уровня базовой инфляции составило 9,1% в сравнении с 13,6%, рассчитанными по старой методике.

Потребительские цены в США, % изменения по сравнению с годом ранее

Источник: The Economist; Bureau of Labour Statistics

Зачем это знать?

Текущий уровень инфляции ближе к историческим максимумам, чем можно предположить по официальным данным. Пол Волкер, возглавлявший ФРС во время рекордной инфляции, смог укротить ее, лишь ввергнув экономику в глубокую рецессию. Исторические данные приносят ложное утешение, предполагая, что ФРС тогда боролась с гораздо более серьезной проблемой инфляции, чем сегодня, и возможно, для достижения целевого уровня инфляции в 2% потребуется почти такой же объем мер, как во времена Волкера.

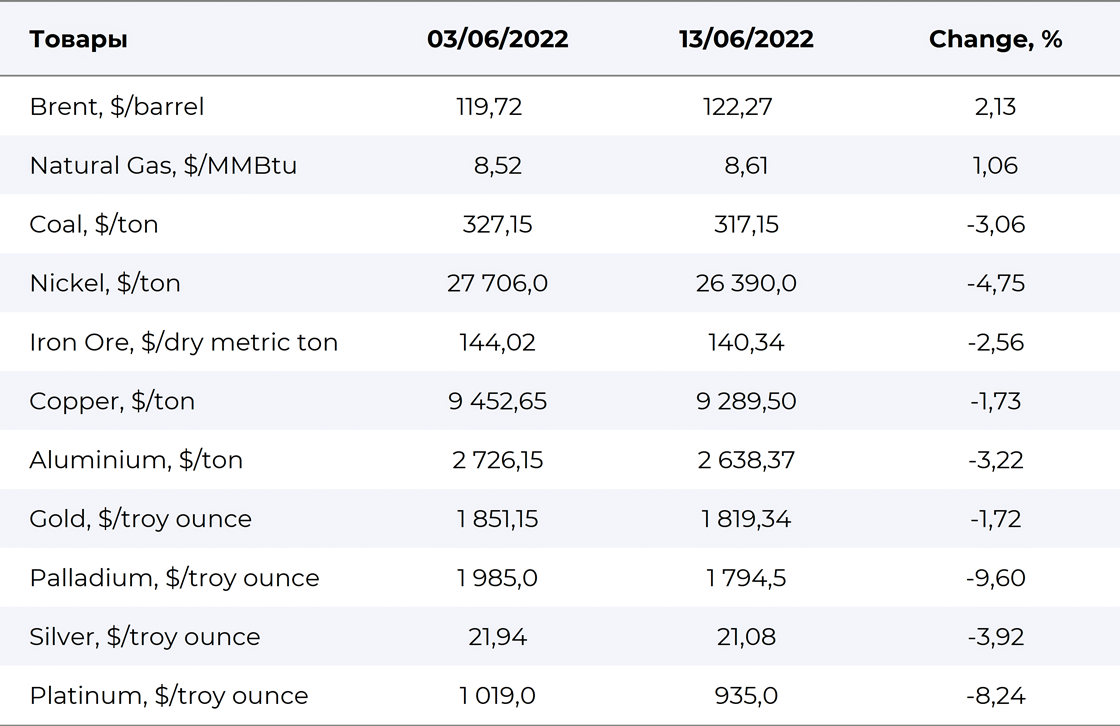

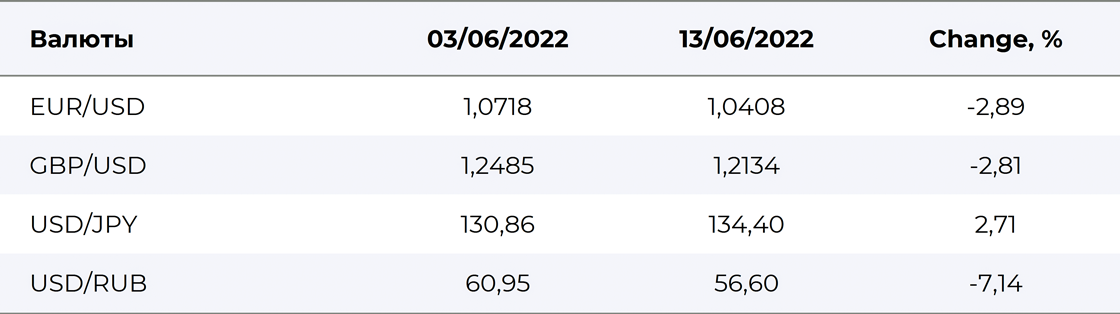

Data | Данные

• Чего ждать от роста зарплат в США.

• Зачем технологические стартапы спонсировали уровень жизни горожан.

• Почему управляющие фондами прямых инвестиций все больше рискуют своими деньгами.

• Чем провинились роботы-советники.

• Что искажает справедливую цену на активы.

• Почему современная инфляция ближе, чем кажется, к рекордам 50-летней давности.

Bird’s View | Макро

«Причина слабого роста заработной платы не в иммигрантах. Такие решения принимают советы директоров, где слишком часто ставят квартальную прибыль выше долгосрочных результатов.»

Барак Обама

Одним из последствий пандемии стал резкий рост заработной платы в США — на фоне поддержки экономики государством, щедрых социальных выплат и досрочного ухода на пенсию работников, опасающихся коронавируса. Как скоро ситуация вернется к допандемийной? Главный экономист по США в Morgan Stanley Эллен Зентнер считает, что уже никогда.

Тренд на снижение расходов на оплату труда в выручке компаний стал реальностью в начале 2000-х и продолжался по 2014 год. Выиграли от такого положения дел корпорации: их уровень прибыли вырос почти на 50% в сравнении с уровнем 1990-х. Но причины этой ситуации оставались загадкой: ведь на свободном рынке компании, конкурируя за рост производительности, должны быть готовы и конкурировать за труд, повышая его стоимость.

В разное время виновниками разрыва взаимосвязи между реальной заработной платой и производительностью назывались глобализация, технологические инновации, рост крупнейших компаний-работодателей, а также снижение переговорной силы работников. Так или иначе, максимума этот разрыв достиг в 2014–2015 годах, а затем последовал медленный разворот, сменившийся резким скачком оплаты труда во время пандемии. Именно в это время на укрепление рынка труда были направлены многочисленные меры стимулирования и защиты от безработицы.

Результаты усиления позиций сотрудников на рынке труда не заставили себя ждать. В апреле работники Amazon (NASDAQ:AMZN) в Нью-Йорке проголосовали за создание профсоюза, а в июне то же самое сделали сотрудники Apple (NASDAQ:AAPL) в Мэриленде. В свою очередь, компания Starbucks (NASDAQ:SBUX) объявила, что инвестирует $1 млрд в своих работников и магазины, включая повышение заработной платы.

По прогнозам Бюро переписи населения США, на горизонте до 2050 года рост населения в стране будет замедляться, что означает сохранение напряженности на рынке труда.

Зачем это знать?

Рост доли расходов на оплату труда приведет к дальнейшему снижению доходов компаний. В первую очередь это отразится на небольших предприятиях. Кроме того, уязвимыми окажутся сектора, ориентированные на внутренний рынок, а также такие сферы, как гостиницы, рестораны и розничная торговля.

From the markets | Рынки

Казалось бы, за последние десять лет технологические компании сделали жизнь обычного американца максимально комфортной. Появлявшиеся один за другим стартапы предлагали все новые сервисы: дешевое такси (Uber (NYSE:UBER) и Lyft (NASDAQ:LYFT)), быструю и бесплатную доставку продуктов (DoorDash (NYSE:DASH)) и товаров (Postmates), удобные коворкинги (WeWork(NYSE:WE)), спортивные занятия (Peloton (NASDAQ:PTON)) и так далее.

Однако, несмотря на огромную популярность, большинство из таких компаний так и не стали прибыльными. Более того, совокупно они теряли десятки миллиардов долларов в год, давая потребителям возможность получать товары и услуги ниже себестоимости.

Эти стартапы — вовсе не благотворительные организации, но такое явное сжигание денег на протяжении многих лет имело свою логику, пишет The Atlantic. При процентных ставках, близких к нулю, многие инвесторы охотно вкладывали свои деньги в рискованные долгосрочные проекты, пытаясь найти следующий Amazon, инвестиция в который окупит все остальные убытки. Поэтому они поощряли основателей стартапов к активному расширению, даже если это означало потерю денег на росте базы пользователей.

Пока деньги были дешевыми, эта логика работала: компании росли в размерах и оценке, клиенты и инвесторы были довольны. Но повышение процентных ставок отрезало убыточные стартапы от дешевого финансирования, а рост оплаты труда и цен на энергоносители означает, что потребителям все-таки придется привыкать к росту цен.

Зачем это знать?

Взрывной рост стартапов-единорогов, облегчающих жизнь городских жителей, оказался не аргументом в пользу наступающего технологического будущего, а всего лишь нестандартной бизнес-моделью. Вместо того чтобы зарабатывать на клиентах, компании фактически раздавали им деньги, а зарабатывали на оптимизме инвесторов, увеличивая свою капитализацию. Как только оптимизм стал заканчиваться, эта конструкция зашаталась и вряд ли вернется к устойчивости в ближайшие годы.

The Gaze into tomorrow | Венчуры и частные инвестиции

Инвесторы в фонды прямых инвестиций все чаще ожидают, что управляющие будут активно вкладывать в фонды собственный капитал. Согласно последнему исследованию тенденций на рынке частных инвестиций от Investec, в 2021 году доля участия управляющих достигла 4,8% от общего размера фонда — это в разы выше традиционных ожиданий на уровне 1–2%.

Для все большего числа инвесторов лучшей страховкой от потерь становится уверенность в том, что руководство фонда наравне с ними рискует собственным капиталом. При этом растущие размеры фондов усиливают давление на управляющих, заставляя их вкладывать пропорциональный объем средств. Средний размер фонда прямых инвестиций вырос с $210 млн в 2016 году до $340 млн в 2021-м, согласно данным McKinsey.

Зачем это знать?

Эффективность инвестиций оценивается с поправкой на риск, и фонды прямых инвестиций за счет мер контроля над портфельными компаниями зачастую не только снижают риск инвестиций, но и повышают их доходность.

From the markets | Рынки

Традиционно у промышленных компаний, испытывающих трудности с ростом, было несколько стратегий поведения, рассказывает The Washington Post. Они могли разделить бизнес на несколько частей, хотя такое разделение все чаще приносило меньше выгоды.

Еще они могли купить компанию по разработке программного обеспечения, и многие так и поступали. Правда, инвесторы со временем стали все более прохладно относиться к заоблачно высоким оценкам, по которым обычно проходит покупка таких компаний.

Третий вариант – диверсификация – долгое время был непопулярным решением в условиях многолетнего тренда в обратную сторону – от монструозных многопрофильных конгломератов прошлого к эффективным, сконцентрированным на отдельных отраслях компаниям.

Все изменилось после пандемии и вызванного ею нарушения цепочек поставок. Nucor (NYSE:NUE), крупнейший американский производитель стали, объявил в середине мая о покупке за 3 миллиарда долларов компании C.H.I. Overhead Doors, производителя гаражных и складских ворот.

Похожим образом поступают и другие компании. Например, Sherwin-Williams (NYSE:SHW), Hershey (NYSE:HSY) и American Eagle Outfitters (NYSE:AEO) приобрели компании из своих цепочек поставок, чтобы иметь больше контроля над процессами производства и доставки на фоне логистических затруднений.

Зачем это знать?

Эта тенденция, вероятнее всего, продолжится — экономическая активность замедляется, а число подходящих объектов для инвестиций снижается. При этом давление обязательств особенно сильно сказывается на управляющих фондов без хорошей репутации на рынке: от них, как правило, инвесторы ожидают выделения большего капитала, чем от управляющих с подтвержденной доходностью.

Oops! | Скандалы

Один из крупнейших брокеров Charles Schwab (NYSE:SCHW) (контролирует активы клиентов на сумму более $7 трлн) заплатит штраф в размере $187 млн, чтобы снять обвинения регулятора в том, что его инвестиционный робот-советник действовал в интересах компании, а не инвесторов.

Комиссия по ценным бумагам и биржам США посчитала, что рекомендации советника инвесторам — держать до четверти капитала в денежных средствах, а не вкладывать в активы — привели к упущенной прибыли. Компания тем временем использовала эти средства для выдачи кредитов и получения процентного дохода.

Штраф включает конфискацию прибыли, полученной компанией, в размере $52 млн и гражданский штраф в размере $135 млн, часть из которых будет распределена среди пострадавших инвесторов.

Зачем это знать?

В ходе расследования компания Schwab утверждала, что объем денежных средств в портфелях ее роботов-советников зависел от сложных алгоритмов, призванных оптимизировать доходность клиентов. На самом же деле он определялся тем, сколько денег компания хотела заработать. Эта история напоминает, что наличие конфликта интересов может приводить к невыгодным для инвестора действиям даже со стороны крупнейших участников рынка.

Not the machines | Поведение

Сохранявшиеся длительное время сверхнизкие процентные ставки принято считать главной причиной неадекватного роста цен на активы. Однако и после роста ставок на рынке продолжат действовать механизмы, искажающие оценку активов, пишет Financial Times.

Один из таких ключевых механизмов — феномен пассивного инвестирования. По данным ассоциации инвестиционных фондов The Investment Company Institute, пассивные индексные фонды уже обогнали активно управляемые фонды по доле, занимаемой на фондовом рынке США.

Пассивные фонды не чувствительны к цене активов: приток капитала в них вознаграждает вчерашних победителей и наиболее крупные компании, входящие в индекс. По сути, это следование за трендом, которое помогает поддерживать уровень цен, плохо отражающий фундаментальную стоимость активов, а также усиливает любые тенденции к образованию рыночных пузырей по мере притока средств инвесторов в пассивные фонды.

На искажение цен также работает привязка оценки деятельности управляющих активами к рыночным индексам. Так, исследователи из Центра имени Пола Вулли при Лондонской школе экономики обнаружили доказательства неверного ценообразования, регулярно возникающего в результате такого подхода.

Когда управляющие проигрывают индексу, они вынуждены покупать растущие, но недостаточно представленные в их портфеле активы, продавая при этом другие активы. Это усиливает ценовые шоки в обоих направлениях, но в основном в сторону повышения, из-за естественной рыночной асимметрии: цены на акции могут упасть только до нуля, а расти — бесконечно.

Еще одно искажение на рынке связано с растущим трендом на учет при инвестировании факторов ESG (связанных с учетом влияния на окружающую среду, общество, а также с учетом качества корпоративного управления). Каждое рейтинговое агентство придумывает собственные способы оценивать ESG-усилия компаний; в результате полученные рейтинги зачастую противоречат друг другу, запутывая инвесторов.

Зачем это знать?

В идеальном мире рынок эффективен, а цены на активы определяются фундаментальными показателями. В реальности же, несмотря на то что рынок постоянно устраняет известные неэффективности, на месте старых часто возникают новые.

Beyond words | График

На фоне самой большой за десятилетия инфляции некоторым утешением служило то, что она меркнет в сравнении с рекордной инфляцией, которую американские потребители пережили в 1970-х и начале 1980-х годов. Однако прямое сравнение прошлого и текущего уровней способно ввести в заблуждение.

Дело в том, что в 1980-х годах в расчет индекса потребительских цен были внесены изменения. Ранее стоимость жилья в рамках индекса рассчитывалась на основе расходов, понесенных домовладельцами, включая цены на жилье, проценты по ипотеке, налоги на недвижимость и эксплуатационные расходы.

Но государственные статистики со временем поняли, что такой подход завышает стоимость жилья. В результате получился нестабильный показатель жилищной инфляции, который колебался в зависимости от процентных ставок, резко повышаясь во время циклов ужесточения и снижаясь при смягчении.

В 1983 году Бюро трудовой статистики США перешло на новый метод расчета индекса потребительских цен. Теперь он основывался на оценках того, сколько бы заработали домовладельцы, если бы сдавали свои дома в аренду, — показатель, известный как эквивалентная арендная плата собственников жилья.

Если рассчитать исторический уровень инфляции, используя нынешний метод оценки стоимости жилья, окажется, что двузначная инфляция 1970-х годов на самом деле была ниже и менее волатильной, чем можно предположить по официальным данным: пиковый уровень в 14,8%, зафиксированный в марте 1980 года, по новым расчетам составил 11,4%. Новое значение максимального уровня базовой инфляции составило 9,1% в сравнении с 13,6%, рассчитанными по старой методике.

Потребительские цены в США, % изменения по сравнению с годом ранее

Источник: The Economist; Bureau of Labour Statistics

Зачем это знать?

Текущий уровень инфляции ближе к историческим максимумам, чем можно предположить по официальным данным. Пол Волкер, возглавлявший ФРС во время рекордной инфляции, смог укротить ее, лишь ввергнув экономику в глубокую рецессию. Исторические данные приносят ложное утешение, предполагая, что ФРС тогда боролась с гораздо более серьезной проблемой инфляции, чем сегодня, и возможно, для достижения целевого уровня инфляции в 2% потребуется почти такой же объем мер, как во времена Волкера.

Data | Данные

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба