Schrodinger (NASDAQ: SDGR) — американская компания, которая занимается как разработкой ПО для разработки лекарства, так и самой разработкой лекарства. Компания убыточна и, конечно же, перспективна. Но стоит ли в нее инвестировать?

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

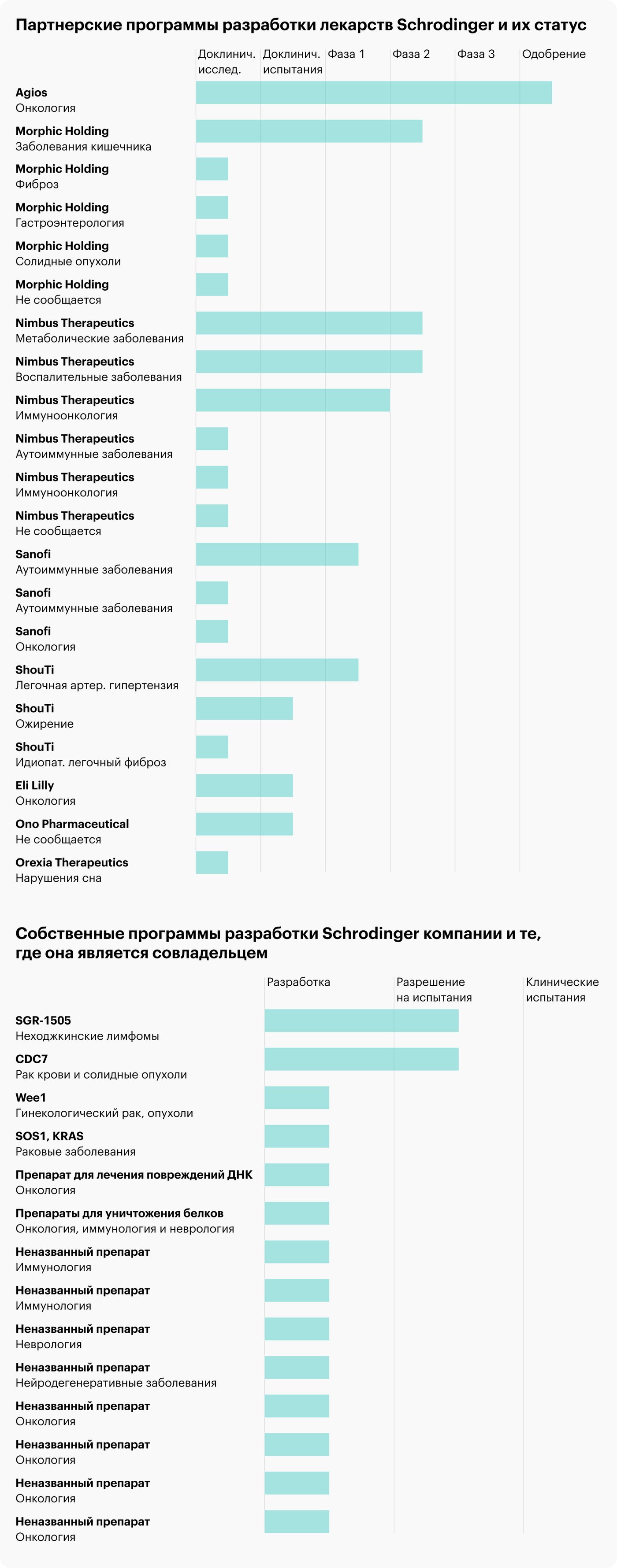

SDGR разрабатывает программное обеспечение для фармацевтических НИОКР и сама участвует в разработке лекарств. У нее 1600 клиентов и 25 программ разработки лекарств — учитываются как собственные программы компании, так и совместные проекты с партнерами.

Выручка компании делится следующим образом:

Программное обеспечение — 82,09%. Выручка самого сегмента делится на следующие подсегменты:

лицензия на использование ПО компании на сервере заказчика — 65,87%;

ПО на серверах компании — 9,78%;

техподдержка — 15,27%;

профессиональные услуги: установка и оптимизация ПО под нужды заказчика, обучение — 8,18%;

сотрудничество компании с фондом Gates Ventures, принадлежащим Биллу Гейтсу, — 0,9%.

Валовая маржа сегмента — 76,61% от его выручки.

Разработка лекарств — 17,91%. Различные программы разработки лекарств дают 99,56% выручки сегмента, сотрудничество компании с фондом Билла и Мелинды Гейтс дает 0,44%. Сегмент представляет собой один большой убыток: себестоимость товаров там почти в два раза больше выручки всего сегмента.

Выручка компании по странам и регионам:

США — 65,53%.

Европа — 20,16%.

Япония — 6,2%.

Другие, неназванные страны и регионы — 8,11%.

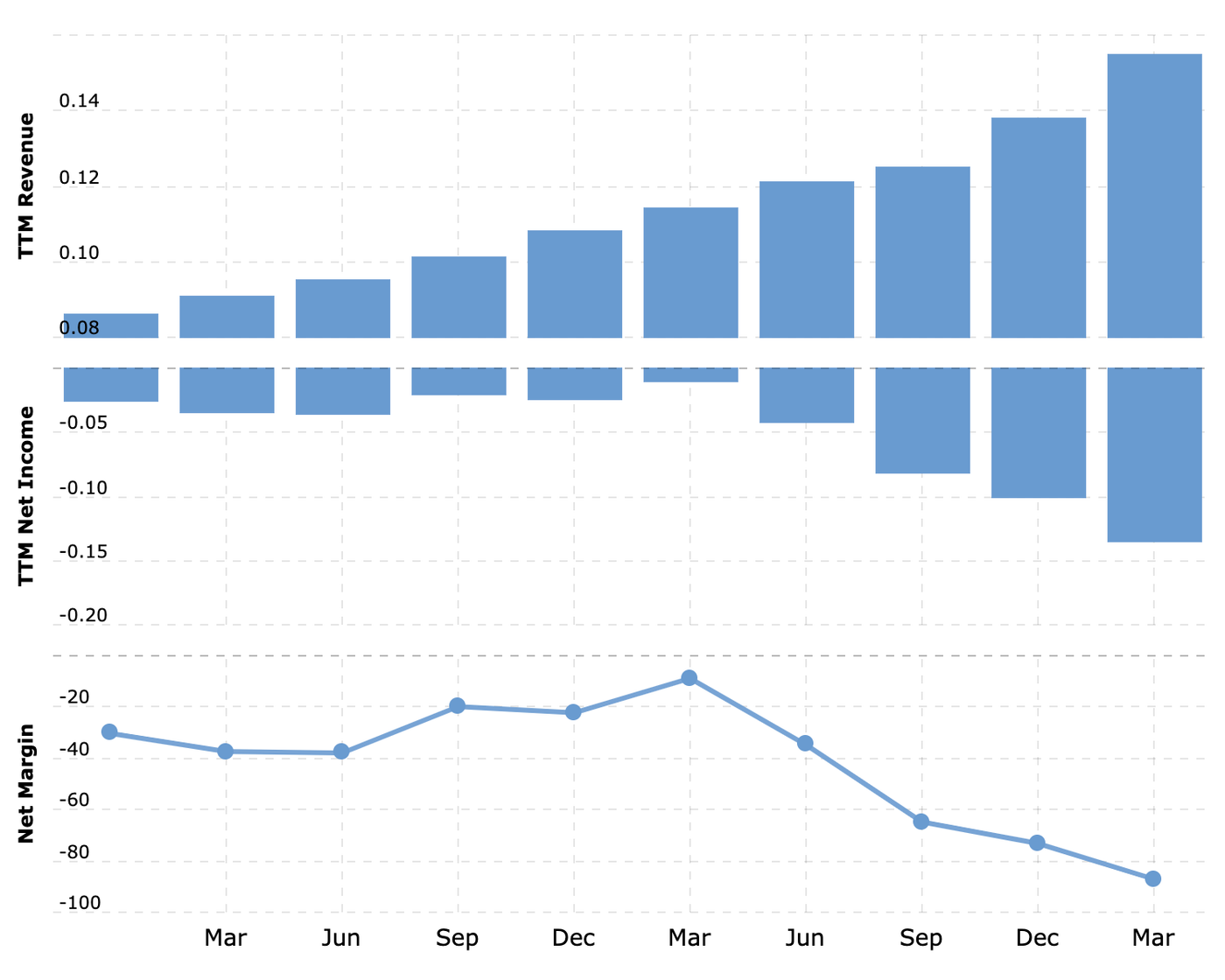

Компания крайне убыточная.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

«А ловко ты это придумал, я даже сначала не понял». Устройство компании мне представляется очень даже перспективным с точки зрения ее будущего развития.

ПО-сегмент прибылен и высокомаржинален, и его наличие позволяет SDGR финансировать потенциально очень перспективные разработки собственных лекарств.

Также конъюнктура ПО-сегмента мне видится очень позитивной: фармацевтические компании мотивированы обширно тратиться на НИОКР, поскольку истечение срока действия патентов на их лекарства будет означать падение выручки и прибыли — им нужно постоянно тратиться на новые разработки, потому что «что-то может выстрелить».

А разработка лекарств компанией может привести к тому, что она создаст собственные перспективные продукты. Может, впрочем, и не привести — но тут, как говорит в таких случаях Утред Беббанбургский в сериале «Последнее королевство», «судьба повелевает всем».

В общем, две части бизнеса компании неплохо друг друга дополняют: я не фанат «убыточных, но перспективных компаний», но план SDGR инвестировать сверхдоходы от ИТ в лекарственные разработки совсем не бессмыслен.

Смотрим на будущее. В неопределенной перспективе, когда компания выведет на рынок востребованные лекарства собственного производства, SDGR может разделиться на два разных эмитента — и есть шанс, что оба подразделения по отдельности могут показать темпы роста покруче, чем единая SDGR.

Gates of heaven. Великий и ужасный Билл Гейтс отбрасывает большую тень — и компанию она тоже накрывает: как вы помните из описания бизнеса компании, она участвует в инициативах Гейтса. Кстати, фонд Билла и Мелинды Гейтс — акционер SDGR.

Я думаю, что Гейтс может прямо и косвенно помогать SDGR, своим авторитетом выбивая компании контракты, рекламируя ее среди приятелей-миллиардеров и просто способствуя притоку в ее акции простаков-инвесторов, которые клюнут на известное имя: «Камон, ребята, сам Билл Гейтс говорит тема ваще!»

Могут купить. В абсолютных цифрах компания стоит мало — капитализация у нее составляет около 1,76 млрд долларов. В сочетании со всем вышеописанным это может привлечь к компании покупателя. Может, кстати, Гейтс или его благотворительный фонд и купит компанию.

Путь отступления. ПО-бизнес является для компании ключевым — он, насколько можно судить по отчетности компании, прибыльный. Поэтому в самом крайнем случае SDGR может в экстренном порядке закрыть свое «лекарственное» подразделение и сосредоточиться на ИТ-сегменте. Это не идеальный, но вполне рабочий вариант, в случае выбора которого получится защитить будущее всей компании в целом.

Приемлемая бухгалтерия. У компании 188,867 млн задолженностей, из которых 85,532 млн нужно гасить в течение года. Денег на счетах у нее около 120,7 млн, а еще есть 29,321 млн задолженностей контрагентов.

Но также у компании есть еще 408 млн в ценных бумагах — если предположить, что стоимость их не изменится, а компания постарается не сильно наращивать расходы, то в таком режиме SDGR сможет просуществовать еще пару лет, прежде чем встанет вопрос о крупной эмиссии новых акций. От эмиссии существующие акции могут упасть.

Что может помешать

Цена. Компания стоит чуть меньше 11 годовых выручек, в сочетании с ее убыточностью это просто-таки гарантирует волатильность ее акциям. Также возможно, что компания уже полностью исчерпала возможности по использованию своей уникальной суперспособности «вызвать дух Билла»: может быть, авторитет и деньги Гейтса уже принесли компании максимум возможной пользы и больше ей ничего не светит. Ну, разве что ее акционером станет Илон Маск, но я бы не стал на это сильно надеяться.

Не время для убытков. Параллельно тому, как центральные банки по всему миру повышают ставку, снижается доступность кредитов и аппетит инвесторов к риску. В новой реальности, где долги обслуживать будет труднее, котировки SDGR будут страдать, да и угроза ее банкротства будет постоянно на горизонте.

Хотя насчет последнего я бы не сильно волновался: не думаю, что менеджмент SDGR захочет до бесконечности тянуть биотех-сегмент в случае его бесперспективности. Очень вероятно, что в случае полной бесперспективности компания сбросит биотех-сегмент, как змея сбрасывает кожу.

Большие надежды. Провалы разработок биотех-компании или промедление в достижении ею существенных результатов в этом направлении будет сильно бить по котировкам, поскольку огромный кредит доверия, выданный ей, объясняется в том числе и ее участием в разработке лекарств — пусть этот сегмент и не дает ей слишком много выручки.

Резюме

SDGR — интересная компания. Я приглядывался к ней еще в ноябре 2020, но в свете политических беспорядков в США не рискнул брать. О чем, конечно, потом пожалел: прежде чем упасть до нынешнего уровня, акции сильно выросли.

Но что касается текущих перспектив этих котировок в свете нынешних обстоятельств, я бы подождал падения акций до уровня 17 $. Во-первых, потому что это цена акций SDGR в ходе IPO. Во-вторых, это приблизит вероятность покупки компании кем-то крупнее.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

SDGR разрабатывает программное обеспечение для фармацевтических НИОКР и сама участвует в разработке лекарств. У нее 1600 клиентов и 25 программ разработки лекарств — учитываются как собственные программы компании, так и совместные проекты с партнерами.

Выручка компании делится следующим образом:

Программное обеспечение — 82,09%. Выручка самого сегмента делится на следующие подсегменты:

лицензия на использование ПО компании на сервере заказчика — 65,87%;

ПО на серверах компании — 9,78%;

техподдержка — 15,27%;

профессиональные услуги: установка и оптимизация ПО под нужды заказчика, обучение — 8,18%;

сотрудничество компании с фондом Gates Ventures, принадлежащим Биллу Гейтсу, — 0,9%.

Валовая маржа сегмента — 76,61% от его выручки.

Разработка лекарств — 17,91%. Различные программы разработки лекарств дают 99,56% выручки сегмента, сотрудничество компании с фондом Билла и Мелинды Гейтс дает 0,44%. Сегмент представляет собой один большой убыток: себестоимость товаров там почти в два раза больше выручки всего сегмента.

Выручка компании по странам и регионам:

США — 65,53%.

Европа — 20,16%.

Япония — 6,2%.

Другие, неназванные страны и регионы — 8,11%.

Компания крайне убыточная.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

«А ловко ты это придумал, я даже сначала не понял». Устройство компании мне представляется очень даже перспективным с точки зрения ее будущего развития.

ПО-сегмент прибылен и высокомаржинален, и его наличие позволяет SDGR финансировать потенциально очень перспективные разработки собственных лекарств.

Также конъюнктура ПО-сегмента мне видится очень позитивной: фармацевтические компании мотивированы обширно тратиться на НИОКР, поскольку истечение срока действия патентов на их лекарства будет означать падение выручки и прибыли — им нужно постоянно тратиться на новые разработки, потому что «что-то может выстрелить».

А разработка лекарств компанией может привести к тому, что она создаст собственные перспективные продукты. Может, впрочем, и не привести — но тут, как говорит в таких случаях Утред Беббанбургский в сериале «Последнее королевство», «судьба повелевает всем».

В общем, две части бизнеса компании неплохо друг друга дополняют: я не фанат «убыточных, но перспективных компаний», но план SDGR инвестировать сверхдоходы от ИТ в лекарственные разработки совсем не бессмыслен.

Смотрим на будущее. В неопределенной перспективе, когда компания выведет на рынок востребованные лекарства собственного производства, SDGR может разделиться на два разных эмитента — и есть шанс, что оба подразделения по отдельности могут показать темпы роста покруче, чем единая SDGR.

Gates of heaven. Великий и ужасный Билл Гейтс отбрасывает большую тень — и компанию она тоже накрывает: как вы помните из описания бизнеса компании, она участвует в инициативах Гейтса. Кстати, фонд Билла и Мелинды Гейтс — акционер SDGR.

Я думаю, что Гейтс может прямо и косвенно помогать SDGR, своим авторитетом выбивая компании контракты, рекламируя ее среди приятелей-миллиардеров и просто способствуя притоку в ее акции простаков-инвесторов, которые клюнут на известное имя: «Камон, ребята, сам Билл Гейтс говорит тема ваще!»

Могут купить. В абсолютных цифрах компания стоит мало — капитализация у нее составляет около 1,76 млрд долларов. В сочетании со всем вышеописанным это может привлечь к компании покупателя. Может, кстати, Гейтс или его благотворительный фонд и купит компанию.

Путь отступления. ПО-бизнес является для компании ключевым — он, насколько можно судить по отчетности компании, прибыльный. Поэтому в самом крайнем случае SDGR может в экстренном порядке закрыть свое «лекарственное» подразделение и сосредоточиться на ИТ-сегменте. Это не идеальный, но вполне рабочий вариант, в случае выбора которого получится защитить будущее всей компании в целом.

Приемлемая бухгалтерия. У компании 188,867 млн задолженностей, из которых 85,532 млн нужно гасить в течение года. Денег на счетах у нее около 120,7 млн, а еще есть 29,321 млн задолженностей контрагентов.

Но также у компании есть еще 408 млн в ценных бумагах — если предположить, что стоимость их не изменится, а компания постарается не сильно наращивать расходы, то в таком режиме SDGR сможет просуществовать еще пару лет, прежде чем встанет вопрос о крупной эмиссии новых акций. От эмиссии существующие акции могут упасть.

Что может помешать

Цена. Компания стоит чуть меньше 11 годовых выручек, в сочетании с ее убыточностью это просто-таки гарантирует волатильность ее акциям. Также возможно, что компания уже полностью исчерпала возможности по использованию своей уникальной суперспособности «вызвать дух Билла»: может быть, авторитет и деньги Гейтса уже принесли компании максимум возможной пользы и больше ей ничего не светит. Ну, разве что ее акционером станет Илон Маск, но я бы не стал на это сильно надеяться.

Не время для убытков. Параллельно тому, как центральные банки по всему миру повышают ставку, снижается доступность кредитов и аппетит инвесторов к риску. В новой реальности, где долги обслуживать будет труднее, котировки SDGR будут страдать, да и угроза ее банкротства будет постоянно на горизонте.

Хотя насчет последнего я бы не сильно волновался: не думаю, что менеджмент SDGR захочет до бесконечности тянуть биотех-сегмент в случае его бесперспективности. Очень вероятно, что в случае полной бесперспективности компания сбросит биотех-сегмент, как змея сбрасывает кожу.

Большие надежды. Провалы разработок биотех-компании или промедление в достижении ею существенных результатов в этом направлении будет сильно бить по котировкам, поскольку огромный кредит доверия, выданный ей, объясняется в том числе и ее участием в разработке лекарств — пусть этот сегмент и не дает ей слишком много выручки.

Резюме

SDGR — интересная компания. Я приглядывался к ней еще в ноябре 2020, но в свете политических беспорядков в США не рискнул брать. О чем, конечно, потом пожалел: прежде чем упасть до нынешнего уровня, акции сильно выросли.

Но что касается текущих перспектив этих котировок в свете нынешних обстоятельств, я бы подождал падения акций до уровня 17 $. Во-первых, потому что это цена акций SDGR в ходе IPO. Во-вторых, это приблизит вероятность покупки компании кем-то крупнее.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба