«Дальневосточное морское пароходство» (ДВМП) (MCX: FESH) — головная компания транспортно-логистической группы Fesco.

О компании

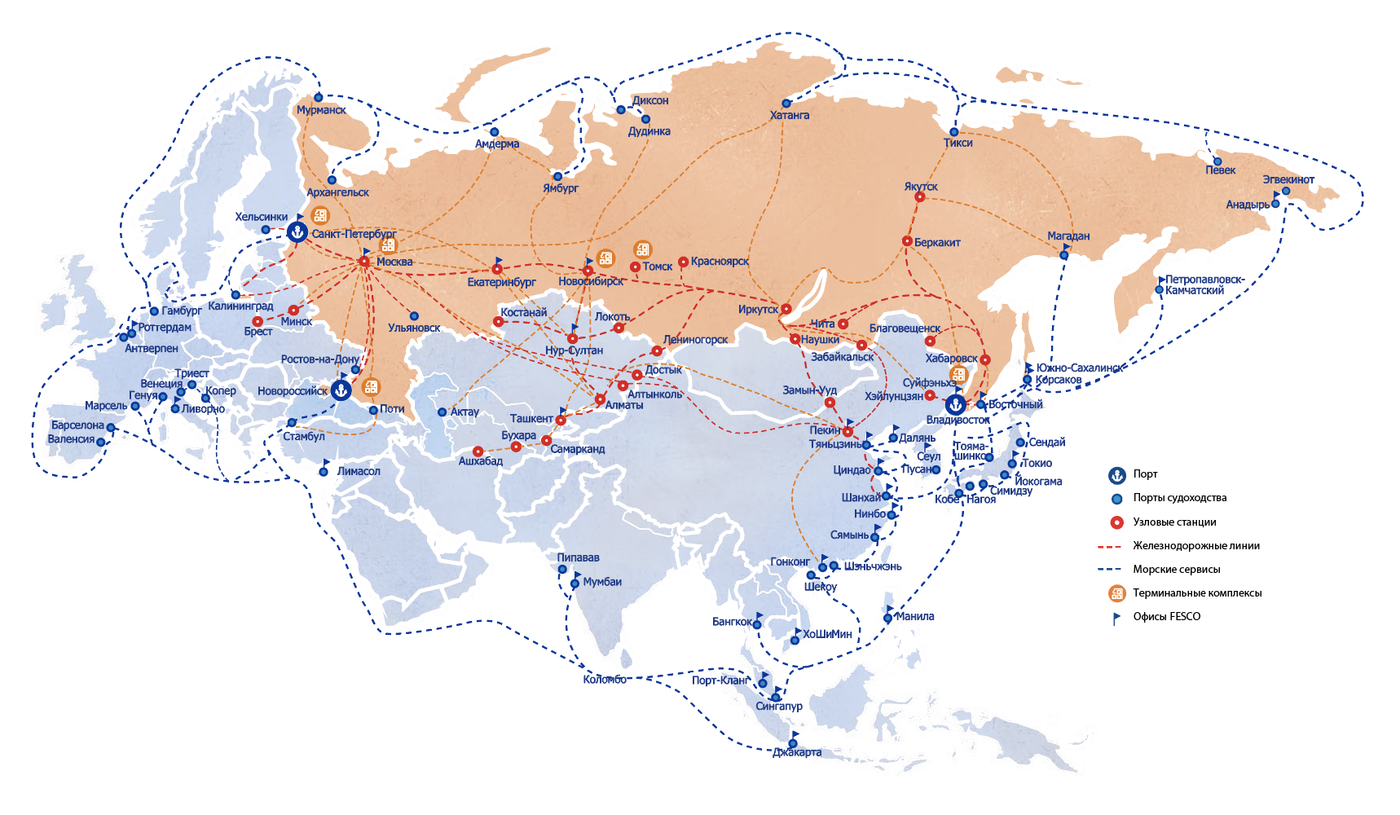

Fesco занимается морскими, железнодорожными, автомобильными и мультимодальными перевозками грузов, предоставляет портовые услуги, а также занимается 3PL- и 4PL-логистикой. Основные активы компании расположены на Дальнем Востоке, но в целом география бизнеса Fesco охватывает всю Евразию. Компания выделяет в своем бизнесе пять операционных дивизионов.

Портовый дивизион. Оказывает услуги в российских портах и терминалах компании: погрузочно-разгрузочные работы, стивидорные услуги, хранение и сдача в аренду контейнеров.

Крупнейший актив дивизиона — ПАО «Владивостокский морской торговый порт» (ВМТП). Еще у компании есть сухие контейнерные терминалы в Хабаровске, Новосибирске и Томске. А портовые терминалы «Фемста» и «Гайдамак» рассчитаны на обработку генеральных грузов.

Операционные показатели дивизиона довольно позитивны: перевалка контейнеров и средств транспорта показывают растущий тренд, а перевалка генеральных грузов и нефтепродуктов в 2021 году примерно вернулась к показателям 2019 года.

Растет также и парк контейнеров: в 2021 году он превысил 63 тысяч штук. Более 60% из них — 40-футовые универсальные контейнеры, еще около трети — 20-футовые универсальные контейнеры, а оставшийся парк составляют 40- и 20-футовые рефрижераторные контейнеры.

Железнодорожный дивизион. Занимается перевозкой контейнеров и навалочных грузов по железной дороге с использованием собственного и арендованного подвижного состава.

Объем железнодорожных контейнерных перевозок дивизионом стабильно растет и достиг к 2021 году 539 тысяч TEU. Этому способствует и наращивание парка фитинговых платформ — предназначенных для перевозки контейнеров. Примерно три четверти из них — 80-футовые, есть также 60- и 40-футовые.

А вот объем перевозок в крытых вагонах в 2021 году значительно снизился, так как Fesco посчитала этот бизнес непрофильным и в 2020 году продала зернового оператора и значительную часть парка крытых вагонов.

Морской дивизион. Осуществляет морские перевозки на собственных, арендованных и зафрахтованных судах, оказывает услуги управления морскими судами, морского агентирования и морского посредничества.

Объем судо-суток в эксплуатации имеет негативный тренд — это объясняется уменьшавшимся количеством судов компании. В 2021 году Fesco приобрела три судна, но все равно нынешний размер флота немного меньше, чем в 2018 году. Сейчас он состоит из 21 судна общим дедвейтом почти 350 тысяч тонн. Две трети флота составляют контейнеровозы, есть универсальные сухогрузы и одно ледокольное транспортное судно.

Топливный дивизион. Реализует нефтепродукты для бункеровки судов. Создан в 2021 году из бункеровочного дивизиона и дочерней компании, ранее относившейся к портовому дивизиону. Объем бункеровки постепенно снижается год от года и составил 63 тысячи тонн в 2021 году.

Линейно-логистический дивизион. Включает линейные перевозки и предоставление транспортно-экспедиционных услуг. Фактически этот дивизион — интегратор услуг остальных дивизионов, зачастую предоставляет их услуги в комплексе — например, для мультимодальных перевозок. Объем интермодальных перевозок и каботажных морских перевозок стабильно растет, а вот объем международных морских перевозок несколько уменьшается.

Крупнейший по выручке дивизион компании — линейно-логистический, около 20% выручки приносит портовый дивизион. Остальные дивизионы приносят не более 10% выручки.

У Fesco более 40 офисов обслуживания, в том числе в странах Европы и Азии. Клиентская база состоит из более чем 12 тысяч клиентов, более 1,8 тысячи из которых были привлечены в 2021 году.

Компания хорошо диверсифицирована по отраслям клиентов и может похвастаться тем, что перевозит грузы множества разных видов. К крупнейшим из них относятся продукция химической промышленности, металлические, лесные грузы и другие.

География бизнеса Fesco. Источник: годовой отчет Fesco, стр. 14—15

Операционные показатели портового дивизиона по годам

Операционные показатели железнодорожного дивизиона по годам

Операционные показатели морского и топливного дивизионов по годам

Операционные показатели линейно-логистического дивизиона по годам, тысяч TEU

Емкость единовременного хранения терминалов Fesco

Флот Fesco по годам

Структура флота Fesco по типу за 2021 год

Структура выручки Fesco по дивизионам за 2021 год

Структура видов грузов, перевезенных клиентами Fesco за 2021 год

Структура парка контейнеров Fesco по типу за 2021 год

Структура парка фитинговых платформ Fesco по типу за 2021 год

Парк фитинговых платформ Fesco по годам

Парк контейнеров Fesco по годам, тысяч штук

Финансовые показатели

Выручка компании показывает растущий тренд, особенно большой рост произошел в 2021 году. Это стало возможным благодаря тому, что в 2021 году цены на морские перевозки достигли пятилетних максимумов.

Чистая прибыль Fesco волатильна, в 2019 году компания даже терпела убытки, но в 2021 году получилось показать отличную прибыль — почти 38 млрд рублей. Это стало возможным также благодаря отличной ценовой конъюнктуре.

Чистый долг Fesco постепенно снижается, уменьшившись более чем в два раза по сравнению с 2018 годом. Но компания отмечает, что значительная часть ее обязательств привязана к размеру ключевой ставки ЦБ РФ, так что обслуживание долга в 2022 году обещает быть более затратным. Fesco упоминает, что до 40% операционных расходов у компании в валюте, но это компенсируется примерно такой же долей валютной выручки.

Выручка, чистая прибыль и чистый долг Fesco, млрд рублей

История и акционерный капитал

Компания отсчитывает свою историю аж с 1880 года, когда во Владивостоке было открыто представительство русского морского судоходного общества «Добровольный флот». В советское время Fesco в какой-то момент даже была крупнейшей транспортной компанией страны. Тогда же для нее было разработано международное название Far Eastern Shipping Company (Fesco).

В 1992 году компания была преобразована в акционерное общество. В 2000-х Fesco активно скупала активы для расширения бизнеса, благодаря которым вышла в сегменты перевозки грузов в рефрижераторных контейнерах и управления железнодорожным подвижным составом. Тогда же было приобретено ПАО «Владивостокский морской торговый порт».

В последние пару лет состав крупных акционеров Fesco несколько поменялся: среди них больше нет Марка Гарбера и американской TPG Capital. Вместо них появились совладельцы «Локо-банка» Андрей Северилов и Михаил Рабинович, которые теперь вместе владеют контрольным пакетом акций компании.

Крупный акционер — с пакетом 32,5% акционерного капитала — Зиявудин Магомедов, арестованный в 2018 году по подозрению в организации преступного сообщества. Более того, между ним и новыми акционерами был корпоративный конфликт: в 2020 году Магомедов заявил о рейдерском захвате компании, новые же акционеры обвинили его в выводе из Fesco миллиарда долларов и инициировали судебные разбирательства по этому вопросу.

Структура акционерного капитала Fesco на 31 декабря 2021 года

Дивиденды и дивидендная политика

Fesco не платит дивиденды, более того, председатель совета директоров компании и ее крупный совладелец Андрей Северилов в сентябре 2021 года в интервью заявил, что и в ближайшие два-три года их ждать не стоит, так как Fesco планирует направлять деньги на развитие бизнеса.

Почему акции могут вырасти

Возможный бенефициар «разворота на восток». По итогам 2021 года доля Дальневосточного бассейна в перевалке контейнеров составила 38%, что меньше, чем у Балтийского бассейна, — 45%. По понятным причинам можно ожидать перетока части товарооборота из Европы в Азию, что может положительно повлиять на перспективы компаний, оказывающих транспортные услуги преимущественно на Дальнем Востоке, в частности Fesco.

Развитие бизнеса. Новые крупные акционеры компании активно взялись за расширение бизнеса и модернизацию существующих активов. Так, в 2021 году капитальные затраты составили почти 24 млрд рублей. Для сравнения: в 2019—2020 годах они составляли всего лишь около 3 млрд рублей.

При этом Fesco диверсифицирует инвестиции, обновляя и увеличивая количество активов в разных операционных дивизионах. Значительные деньги были потрачены на расширение парка фитинговых платформ и контейнеров, обновление активов морского дивизиона, инфраструктуру ВМТП и информационные технологии.

Кроме того, в 2021 году был приобретен контроль в ООО «Терминал „Забайкальск“» и АО «Порт „Гайдамак“». Fesco планирует объединить и модернизировать терминалы ООО «Фемста» и АО «Порт „Гайдамак“» с целью предоставления новой для Приморского края услуги — перевалки зерна с помощью элеваторов. Ожидается, что работы будут завершены в 2024 году и суммарная мощность терминалов превысит 400 тысяч тонн зерна в год.

Да и конъюнктура рынка последних лет показывала положительную динамику: контейнерный рынок в России рос по всем видам перевозок, а высокие ставки позволяют Fesco хорошо зарабатывать, что хорошо для компании в период высоких капитальных затрат.

Возможное начало выплаты дивидендов. Это среднесрочный фактор: если Fesco начнет платить дивиденды через пару-тройку лет, можно ожидать хорошего роста котировок акций компании на таких новостях.

Почему акции могут упасть

Получится или нет «разворот на восток». Совершенно не факт, что наши ожидания насчет роста товарооборота на Дальнем Востоке реализуются. Есть риски того, что Fesco не сможет на них заработать. Возможно, увеличение операционных и финансовых показателей компании от роста товарооборота на Дальнем Востоке будет компенсировано их падением в других регионах. Так, в апреле 2022 года контейнерный рынок упал более чем на четверть по сравнению с апрелем 2021 года.

Низкая ликвидность акций. Fesco — далеко не самая популярная компания на российском фондовом рынке. Обороты ее акций в мае 2022 года составили всего лишь десятки миллионов рублей в день. Только в конце месяца Мосбиржа перевела акции Fesco из третьего уровня листинга во второй. А где низкая ликвидность акций — там увеличиваются потенциальные риски для инвестора купить ценные бумаги по не слишком выгодной цене или вероятность того, что они будут участвовать в разгоне, например, анонимными телеграм-каналами.

Возможное продолжение корпоративного конфликта. Возможно, взаимное непонимание между Зиявудином Магомедовым и другими крупными акционерами выйдет на новый уровень. Также возможен вариант, что он продаст свою блокирующую долю акций кому-либо, кто будет иметь собственный взгляд на дальнейшее развитие Fesco.

Мультипликаторы Fesco по годам

Динамика контейнерного рынка России по видам перевозок по годам, млн TEU

Доли бассейнов в общем объеме перевалки контейнеров за 2021 год

Структура капитальных затрат за 2021 год

Что в итоге

Fesco — диверсифицированный транспортно-логистический бизнес. В 2021 году компания значительно увеличила капитальные затраты и не собирается останавливаться на этом, планируя еще несколько лет активно модернизировать активы и развивать бизнес.

В последнее время Fesco неплохо зарабатывала из-за хорошей ценовой конъюнктуры, прежде всего на контейнерном рынке. Возможно, компания станет бенефициаром переориентации товарооборота из Европы в Азию. С другой стороны, апрельские показатели контейнерного рынка оказались довольно слабыми, да и в целом не факт, что Fesco сумеет улучшить свои показатели из-за грядущих изменений в товарообороте.

Компания сумела уменьшить чистый долг до комфортных значений и стоит довольно дешево, но она не платит дивиденды и не планирует это делать в ближайшее время. Кроме того, при инвестициях в Fesco нужно помнить, что сейчас ее акции обладают довольно низкой ликвидностью, а это несет дополнительные риски для инвестора.

О компании

Fesco занимается морскими, железнодорожными, автомобильными и мультимодальными перевозками грузов, предоставляет портовые услуги, а также занимается 3PL- и 4PL-логистикой. Основные активы компании расположены на Дальнем Востоке, но в целом география бизнеса Fesco охватывает всю Евразию. Компания выделяет в своем бизнесе пять операционных дивизионов.

Портовый дивизион. Оказывает услуги в российских портах и терминалах компании: погрузочно-разгрузочные работы, стивидорные услуги, хранение и сдача в аренду контейнеров.

Крупнейший актив дивизиона — ПАО «Владивостокский морской торговый порт» (ВМТП). Еще у компании есть сухие контейнерные терминалы в Хабаровске, Новосибирске и Томске. А портовые терминалы «Фемста» и «Гайдамак» рассчитаны на обработку генеральных грузов.

Операционные показатели дивизиона довольно позитивны: перевалка контейнеров и средств транспорта показывают растущий тренд, а перевалка генеральных грузов и нефтепродуктов в 2021 году примерно вернулась к показателям 2019 года.

Растет также и парк контейнеров: в 2021 году он превысил 63 тысяч штук. Более 60% из них — 40-футовые универсальные контейнеры, еще около трети — 20-футовые универсальные контейнеры, а оставшийся парк составляют 40- и 20-футовые рефрижераторные контейнеры.

Железнодорожный дивизион. Занимается перевозкой контейнеров и навалочных грузов по железной дороге с использованием собственного и арендованного подвижного состава.

Объем железнодорожных контейнерных перевозок дивизионом стабильно растет и достиг к 2021 году 539 тысяч TEU. Этому способствует и наращивание парка фитинговых платформ — предназначенных для перевозки контейнеров. Примерно три четверти из них — 80-футовые, есть также 60- и 40-футовые.

А вот объем перевозок в крытых вагонах в 2021 году значительно снизился, так как Fesco посчитала этот бизнес непрофильным и в 2020 году продала зернового оператора и значительную часть парка крытых вагонов.

Морской дивизион. Осуществляет морские перевозки на собственных, арендованных и зафрахтованных судах, оказывает услуги управления морскими судами, морского агентирования и морского посредничества.

Объем судо-суток в эксплуатации имеет негативный тренд — это объясняется уменьшавшимся количеством судов компании. В 2021 году Fesco приобрела три судна, но все равно нынешний размер флота немного меньше, чем в 2018 году. Сейчас он состоит из 21 судна общим дедвейтом почти 350 тысяч тонн. Две трети флота составляют контейнеровозы, есть универсальные сухогрузы и одно ледокольное транспортное судно.

Топливный дивизион. Реализует нефтепродукты для бункеровки судов. Создан в 2021 году из бункеровочного дивизиона и дочерней компании, ранее относившейся к портовому дивизиону. Объем бункеровки постепенно снижается год от года и составил 63 тысячи тонн в 2021 году.

Линейно-логистический дивизион. Включает линейные перевозки и предоставление транспортно-экспедиционных услуг. Фактически этот дивизион — интегратор услуг остальных дивизионов, зачастую предоставляет их услуги в комплексе — например, для мультимодальных перевозок. Объем интермодальных перевозок и каботажных морских перевозок стабильно растет, а вот объем международных морских перевозок несколько уменьшается.

Крупнейший по выручке дивизион компании — линейно-логистический, около 20% выручки приносит портовый дивизион. Остальные дивизионы приносят не более 10% выручки.

У Fesco более 40 офисов обслуживания, в том числе в странах Европы и Азии. Клиентская база состоит из более чем 12 тысяч клиентов, более 1,8 тысячи из которых были привлечены в 2021 году.

Компания хорошо диверсифицирована по отраслям клиентов и может похвастаться тем, что перевозит грузы множества разных видов. К крупнейшим из них относятся продукция химической промышленности, металлические, лесные грузы и другие.

География бизнеса Fesco. Источник: годовой отчет Fesco, стр. 14—15

Операционные показатели портового дивизиона по годам

Операционные показатели железнодорожного дивизиона по годам

Операционные показатели морского и топливного дивизионов по годам

Операционные показатели линейно-логистического дивизиона по годам, тысяч TEU

Емкость единовременного хранения терминалов Fesco

Флот Fesco по годам

Структура флота Fesco по типу за 2021 год

Структура выручки Fesco по дивизионам за 2021 год

Структура видов грузов, перевезенных клиентами Fesco за 2021 год

Структура парка контейнеров Fesco по типу за 2021 год

Структура парка фитинговых платформ Fesco по типу за 2021 год

Парк фитинговых платформ Fesco по годам

Парк контейнеров Fesco по годам, тысяч штук

Финансовые показатели

Выручка компании показывает растущий тренд, особенно большой рост произошел в 2021 году. Это стало возможным благодаря тому, что в 2021 году цены на морские перевозки достигли пятилетних максимумов.

Чистая прибыль Fesco волатильна, в 2019 году компания даже терпела убытки, но в 2021 году получилось показать отличную прибыль — почти 38 млрд рублей. Это стало возможным также благодаря отличной ценовой конъюнктуре.

Чистый долг Fesco постепенно снижается, уменьшившись более чем в два раза по сравнению с 2018 годом. Но компания отмечает, что значительная часть ее обязательств привязана к размеру ключевой ставки ЦБ РФ, так что обслуживание долга в 2022 году обещает быть более затратным. Fesco упоминает, что до 40% операционных расходов у компании в валюте, но это компенсируется примерно такой же долей валютной выручки.

Выручка, чистая прибыль и чистый долг Fesco, млрд рублей

История и акционерный капитал

Компания отсчитывает свою историю аж с 1880 года, когда во Владивостоке было открыто представительство русского морского судоходного общества «Добровольный флот». В советское время Fesco в какой-то момент даже была крупнейшей транспортной компанией страны. Тогда же для нее было разработано международное название Far Eastern Shipping Company (Fesco).

В 1992 году компания была преобразована в акционерное общество. В 2000-х Fesco активно скупала активы для расширения бизнеса, благодаря которым вышла в сегменты перевозки грузов в рефрижераторных контейнерах и управления железнодорожным подвижным составом. Тогда же было приобретено ПАО «Владивостокский морской торговый порт».

В последние пару лет состав крупных акционеров Fesco несколько поменялся: среди них больше нет Марка Гарбера и американской TPG Capital. Вместо них появились совладельцы «Локо-банка» Андрей Северилов и Михаил Рабинович, которые теперь вместе владеют контрольным пакетом акций компании.

Крупный акционер — с пакетом 32,5% акционерного капитала — Зиявудин Магомедов, арестованный в 2018 году по подозрению в организации преступного сообщества. Более того, между ним и новыми акционерами был корпоративный конфликт: в 2020 году Магомедов заявил о рейдерском захвате компании, новые же акционеры обвинили его в выводе из Fesco миллиарда долларов и инициировали судебные разбирательства по этому вопросу.

Структура акционерного капитала Fesco на 31 декабря 2021 года

Дивиденды и дивидендная политика

Fesco не платит дивиденды, более того, председатель совета директоров компании и ее крупный совладелец Андрей Северилов в сентябре 2021 года в интервью заявил, что и в ближайшие два-три года их ждать не стоит, так как Fesco планирует направлять деньги на развитие бизнеса.

Почему акции могут вырасти

Возможный бенефициар «разворота на восток». По итогам 2021 года доля Дальневосточного бассейна в перевалке контейнеров составила 38%, что меньше, чем у Балтийского бассейна, — 45%. По понятным причинам можно ожидать перетока части товарооборота из Европы в Азию, что может положительно повлиять на перспективы компаний, оказывающих транспортные услуги преимущественно на Дальнем Востоке, в частности Fesco.

Развитие бизнеса. Новые крупные акционеры компании активно взялись за расширение бизнеса и модернизацию существующих активов. Так, в 2021 году капитальные затраты составили почти 24 млрд рублей. Для сравнения: в 2019—2020 годах они составляли всего лишь около 3 млрд рублей.

При этом Fesco диверсифицирует инвестиции, обновляя и увеличивая количество активов в разных операционных дивизионах. Значительные деньги были потрачены на расширение парка фитинговых платформ и контейнеров, обновление активов морского дивизиона, инфраструктуру ВМТП и информационные технологии.

Кроме того, в 2021 году был приобретен контроль в ООО «Терминал „Забайкальск“» и АО «Порт „Гайдамак“». Fesco планирует объединить и модернизировать терминалы ООО «Фемста» и АО «Порт „Гайдамак“» с целью предоставления новой для Приморского края услуги — перевалки зерна с помощью элеваторов. Ожидается, что работы будут завершены в 2024 году и суммарная мощность терминалов превысит 400 тысяч тонн зерна в год.

Да и конъюнктура рынка последних лет показывала положительную динамику: контейнерный рынок в России рос по всем видам перевозок, а высокие ставки позволяют Fesco хорошо зарабатывать, что хорошо для компании в период высоких капитальных затрат.

Возможное начало выплаты дивидендов. Это среднесрочный фактор: если Fesco начнет платить дивиденды через пару-тройку лет, можно ожидать хорошего роста котировок акций компании на таких новостях.

Почему акции могут упасть

Получится или нет «разворот на восток». Совершенно не факт, что наши ожидания насчет роста товарооборота на Дальнем Востоке реализуются. Есть риски того, что Fesco не сможет на них заработать. Возможно, увеличение операционных и финансовых показателей компании от роста товарооборота на Дальнем Востоке будет компенсировано их падением в других регионах. Так, в апреле 2022 года контейнерный рынок упал более чем на четверть по сравнению с апрелем 2021 года.

Низкая ликвидность акций. Fesco — далеко не самая популярная компания на российском фондовом рынке. Обороты ее акций в мае 2022 года составили всего лишь десятки миллионов рублей в день. Только в конце месяца Мосбиржа перевела акции Fesco из третьего уровня листинга во второй. А где низкая ликвидность акций — там увеличиваются потенциальные риски для инвестора купить ценные бумаги по не слишком выгодной цене или вероятность того, что они будут участвовать в разгоне, например, анонимными телеграм-каналами.

Возможное продолжение корпоративного конфликта. Возможно, взаимное непонимание между Зиявудином Магомедовым и другими крупными акционерами выйдет на новый уровень. Также возможен вариант, что он продаст свою блокирующую долю акций кому-либо, кто будет иметь собственный взгляд на дальнейшее развитие Fesco.

Мультипликаторы Fesco по годам

Динамика контейнерного рынка России по видам перевозок по годам, млн TEU

Доли бассейнов в общем объеме перевалки контейнеров за 2021 год

Структура капитальных затрат за 2021 год

Что в итоге

Fesco — диверсифицированный транспортно-логистический бизнес. В 2021 году компания значительно увеличила капитальные затраты и не собирается останавливаться на этом, планируя еще несколько лет активно модернизировать активы и развивать бизнес.

В последнее время Fesco неплохо зарабатывала из-за хорошей ценовой конъюнктуры, прежде всего на контейнерном рынке. Возможно, компания станет бенефициаром переориентации товарооборота из Европы в Азию. С другой стороны, апрельские показатели контейнерного рынка оказались довольно слабыми, да и в целом не факт, что Fesco сумеет улучшить свои показатели из-за грядущих изменений в товарообороте.

Компания сумела уменьшить чистый долг до комфортных значений и стоит довольно дешево, но она не платит дивиденды и не планирует это делать в ближайшее время. Кроме того, при инвестициях в Fesco нужно помнить, что сейчас ее акции обладают довольно низкой ликвидностью, а это несет дополнительные риски для инвестора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба