3 августа 2022 Bloomberg

Скорее всего, инвесторы выдают желаемое за действительное и путают очередной приступ волатильности с восстановлением

Где дно

На фондовом рынке возникла дилемма. В прошлом месяце наблюдался некий подъем, за которым последовало скучное начало августа. Рынки никогда не движутся по идеально прямой линии, и затяжные распродажи перемежаются множеством ободряющих ралли. Если взглянуть на индекс S&P 500 после январского максимума, а также после пиков перед продолжительными медвежьими рынками в 2000 и 2007 годах, то даже после горячего июля эта распродажа все же несколько интенсивнее, чем любая из них.

Сравниваем медведей

Тем не менее, июльский отскок действительно достоин внимания. Кэмерон Криз рассмотрел все случаи, когда S&P падал на 7.5% за один календарный месяц и восстанавливался по крайней мере на столько же в следующем месяце. Такое бывает нечасто. На самом деле это всего лишь шестой подобный случай со времен Второй мировой войны. Остальные спады наблюдались в октябре 1974 года, октябре 2002 года, марте 2009 года, январе 2019 года и апреле 2020 года. Это возможности для покупок, когда рынок находился на дне или около него. Средняя доходность S&P 500 через 12 месяцев после этих изменений составляла 30%.

Ложные обвалы случаются во время длинных медвежьих рынков, но этот отскок поражает. Кэмерон также отмечает, что в период с 1931 по 1940 год было пять таких инцидентов, и большинство из них были неподходящим моментом для покупки. По сравнению с эпохой депрессии переломы тренда во всех пяти случаях с 1974 года произошли после того, как Федеральная резервная система очень агрессивно понизила ставки. Пока этого не произошло и, несомненно, не может произойти в ближайшем будущем. Поэтому данный скачок связан с большой, действительно беспрецедентной уверенностью в том, что ФРС вскоре совершит резкий разворот.

Не слишком ли рано

Лиза Шалетт из Morgan Stanley Wealth Management считает именно так, и чтобы объяснить свою точку зрения ссылается на фильм «Мир Уэйна»:

«На фоне очередного повышения ставки по федеральным фондам на 75 базисных пунктов, изменения показателей инфляции и предупреждений о наступлении рецессии, акции и облигации подскочили из-за перспективы изменения политики. Миссия выполнена? Нет!»

Она считает, что мир только что стал свидетелем большого ралли на медвежьем рынке, возглавляемого инвесторами, которые «судя по всему, считают, что инфляция побеждена, и ожидают, что ФРС начнет снижать ставку по федеральным фондам уже в марте следующего года».

Опасения по поводу того, что повышение процентных ставок приведет экономику к рецессии, усиливаются по мере агрессивного ужесточения монетарной политики ФРС с целью снизить самую высокую инфляцию за последние сорок лет. Председатель ФРС Джером Пауэлл заявил, что неспособность восстановить ценовую стабильность была бы «более серьезной ошибкой», чем сталкивание США в рецессию, которой, по его мнению, страна может избежать.

Шалетт назвала три причины, почему она ожидает усиления волатильности американских акций:

Во-первых, политика имеет отсроченный эффект, что инвесторы, похоже, игнорируют.

«Последствия ужесточения финансовых условий, повышения процентных ставок и сокращения баланса еще впереди. Они также исходят из предположения, что инфляция остановлена, а реальная доходность упадет, поддерживая высокую стоимость акций и кредитов», — отметила она.

Во-вторых, политическая неопределенность усиливается из-за отказа ФРС от политики заявлений о намерениях. Это требует более высоких премий за риск.

«Информационная зависимость ФРС предполагает боле высокую волатильность рынка и неожиданности в обоих направлениях. Учитывая, что все последствия политики еще впереди, а также неизвестные факторы в отношении инфляции, ликвидности, рабочих мест и геополитики, мы предпочитаем ждать более высоких премий за риск, которые более адекватно оценивают неопределенность», — Шалетт.

В-третьих, акции в лучшем случае имеют лишь справедливую стоимость. По оценкам Шалетт, премия за риск по акциям составляет около 300 базисных пунктов по сравнению со средним показателем в 350 базисных пунктов за последние 13 лет. Поэтому она ожидает слабого роста в ближайшей перспективе и «более высокой инфляции в долгосрочной перспективе».

«Форвардный коэффициент цена/прибыль по доходам, которые все еще могут быть пересмотрены в сторону понижения, составляет 17.8, — заявила она. — В периоды агрессивной политики ФРС и рецессии, как показывает история, предпочтительной точкой входа для акций является момент, когда премия за риск по акциям превышает 450 базисных пунктов».

Предварительная оценка прибыли, как правило, сильно снижается по сравнению с пиком к тому времени, когда рынок может достичь приемлемого минимума. Этого еще не произошло, и процесс снижения, похоже, только начался. Прогнозы прибыли Nasdaq на каждый квартал до второго квартала следующего года были сокращены, и, в частности, резко снизились в последние несколько дней, при этом оживление в энергетическом секторе скрывает тот факт, что для остальной части S&P 500 прогноз по росту прибыли на этот год колеблется в районе нуля. Поскольку было бы необычно пережить экономический спад или медвежий рынок акций без падения прибыли, это говорит о том, что падение продолжится.

По словам Шалетт, учитывая масштабы неизвестных, она «удивлена большой склонностью к риску... Если бы цены были действительно низкими и привлекательными, мы могли бы понять готовность делать некоторые ставки. Но это не так».

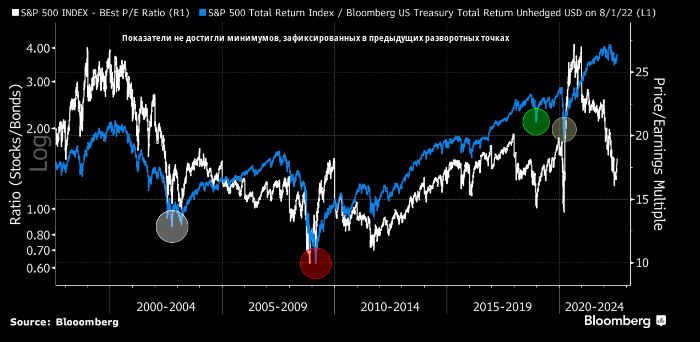

Чтобы проиллюстрировать это, можно посмотреть, как изменился показатель Bloomberg предполагаемого отношения цены акции S&P 500 к прибыли за последние 25 лет по сравнению с относительными показателями S&P по отношению к индексу казначейских облигаций Bloomberg. Низкие значения коэффициента цена/прибыль, как правило, совпадают с хорошими возможностями для покупки акций по сравнению с облигациями. Однако во всех предыдущих случаях возможность для покупки возникала при соотношении цена/прибыль ниже 15; на этот раз коэффициент достиг 16 и начал расти, хотя предполагаемый доход, на котором основан коэффициент цена/прибыль, многим кажется слишком высоким. Кроме того, нельзя сказать, что на этот раз акции показали очень плохие результаты по сравнению с облигациями. Изучив четыре возможности для покупки, о которых сигнализировал Кэмерон Криз в ожидании крупных разворотов на рынках акций, о которых упоминалось ранее, можно увидеть, что это не похоже ни на один из этих случаев.

Ралли началось, когда акции уже стоили дорого

Важно не делать поспешных выводов. Ни одной предыдущей распродаже акций на фондовом рынке за последние 100 лет не предшествовала глобальная пандемия, и она не сопровождалась радикальными фискальными и монетарными мерами, поэтому данная ситуация непредсказуема. Но в целом лучше исходить из предположения, что дно еще не достигнуто.

Показатели инфляции

Данные, появившиеся в начале месяца, отражают по крайней мере один весьма многообещающий фактор. В ходе исследования ISM Manufacturing в США менеджерам по закупкам регулярно задаются вопросы по поводу уплаченных цен. В прошлом году это число в какой-то момент превысило 90. Теперь, после резкого и неожиданного падения в прошлом месяце, оно вернулось к 60. Это обнадеживает сторонников инфляционной политики, поскольку со временем это стало довольно хорошим опережающим индикатором инфляции цен производителей. На диаграмме с индексом уплаченных цен индекс цен производителей в годовом выражении отстает на шесть месяцев.

Бывают и случайности, но это выглядит обнадеживающим с точки зрения любого, кто ждет снижения инфляции. Либо из-за разрушения спроса, либо из-за (что более вероятно) ослабления давления в цепочке поставок, похоже, что напряжение падает.

Это могло бы помочь увязать некоторые из наиболее противоречивых признаков, исходящих от рынка облигаций. Глядя на кривую доходности, можно ожидать роста уверенности в том, что рецессия неизбежна (а также, как следствие, убежденность в том, что инфляция скоро будет остановлена). Наиболее отслеживаемая версия кривой доходности — разрыв между доходностью между двухлетними и десятилетними облигациями — сейчас так же сильно перевернута, как и в последние 16 лет. Иными словами, краткосрочная доходность превышает долгосрочную, что оправдано только в том случае, если инвесторы ожидают, что экономика вскоре замедлится.

Менее пристально отслеживаемый, но более надежный индикатор рецессии, поскольку он имеет тенденцию к инверсии только после повышения краткосрочных ставок и действительно неизбежного экономического спада, — это кривая доходности облигаций за три месяца / 10 лет. (Она каким-то образом совершила инверсию накануне карантина из-за Covid в феврале 2020 года). Большую часть времени в последние 12 месяцев они двигались в разных направлениях, но теперь трехмесячная кривая резко выровнялась: в пределах 21 базисного пункта от инверсии.

На пути к рецессии

Кроме того, наблюдаются странные изменения в плане инфляционных ожиданий. Предпочитаемый ФРС пятилетний показатель реальной доходности за вычетом инфляции, определяющий ожидания рынка в отношении вероятного среднего уровня инфляции за пять лет, которые начинаются через пять лет, резко вырос в США за последние несколько дней. Пока он ниже пика, установленного в начале года, но движется в направлении, которое предполагает, что ФРС будет явно проявлять гибкость. И, судя по аналогичным показателям безубыточности для Германии, где возможность возвращения инфляции внезапно возникла несколько месяцев назад и отступила, как только прогнозы смогли превзойти прогнозы для США, похоже, что это американский феномен. Хотя большая часть рынка ожидает «ястребиную» ошибку ФРС, данные об инфляционных ожиданиях предполагают, что существует более высокий риск «голубиной» ошибки.

Чтобы было ясно, такие рынки не являются самым ликвидным сегментом рынка ценных бумаг с фиксированной доходностью, и вполне возможно, что это ложный показатель, вызванный особенностями ликвидности. Но это очень странно.

Для сравнения с рынком облигаций сейчас самое время подлить масла в огонь. Основные фьючерсные контракты на бензин были перенесены на другой месяц, поэтому резкое падение в понедельник может быть преувеличено, однако фьючерсная цена на бензин вернулась к уровню, существовавшему накануне военного конфликта на Украине. Цены на заправках обычно следуют за ними с небольшим отставанием.

Судя по всему, все это может изменить американские политические расчеты. Цены на газ имеют большое значение. Они находятся на виду, быстро меняются и могут действительно нанести ущерб. Перед последним падением фьючерсов оценка средней цены на заправках Американской автомобильной ассоциации показала, что уровень инфляции в годовом выражении был самым низким с начала 2021 года, за исключением нескольких дней непосредственно перед началом конфликта на Украине. Правда, инфляция в годовом выражении по-прежнему составляет 32%, но направление движения очевидно.

Множество геополитических факторов помогут определить, останутся ли цены на бензин такими же низкими, и сможет ли более дешевый газ что-то сделать для решения проблем роста арендной платы и роста цен в других секторах экономики. Однако вполне возможно, что они могли бы изменить психологию. Все пока очень туманно, но это лучик надежды как для быков на фондовом рынке, так и для американских демократов и их сторонников.

Где дно

На фондовом рынке возникла дилемма. В прошлом месяце наблюдался некий подъем, за которым последовало скучное начало августа. Рынки никогда не движутся по идеально прямой линии, и затяжные распродажи перемежаются множеством ободряющих ралли. Если взглянуть на индекс S&P 500 после январского максимума, а также после пиков перед продолжительными медвежьими рынками в 2000 и 2007 годах, то даже после горячего июля эта распродажа все же несколько интенсивнее, чем любая из них.

Сравниваем медведей

Тем не менее, июльский отскок действительно достоин внимания. Кэмерон Криз рассмотрел все случаи, когда S&P падал на 7.5% за один календарный месяц и восстанавливался по крайней мере на столько же в следующем месяце. Такое бывает нечасто. На самом деле это всего лишь шестой подобный случай со времен Второй мировой войны. Остальные спады наблюдались в октябре 1974 года, октябре 2002 года, марте 2009 года, январе 2019 года и апреле 2020 года. Это возможности для покупок, когда рынок находился на дне или около него. Средняя доходность S&P 500 через 12 месяцев после этих изменений составляла 30%.

Ложные обвалы случаются во время длинных медвежьих рынков, но этот отскок поражает. Кэмерон также отмечает, что в период с 1931 по 1940 год было пять таких инцидентов, и большинство из них были неподходящим моментом для покупки. По сравнению с эпохой депрессии переломы тренда во всех пяти случаях с 1974 года произошли после того, как Федеральная резервная система очень агрессивно понизила ставки. Пока этого не произошло и, несомненно, не может произойти в ближайшем будущем. Поэтому данный скачок связан с большой, действительно беспрецедентной уверенностью в том, что ФРС вскоре совершит резкий разворот.

Не слишком ли рано

Лиза Шалетт из Morgan Stanley Wealth Management считает именно так, и чтобы объяснить свою точку зрения ссылается на фильм «Мир Уэйна»:

«На фоне очередного повышения ставки по федеральным фондам на 75 базисных пунктов, изменения показателей инфляции и предупреждений о наступлении рецессии, акции и облигации подскочили из-за перспективы изменения политики. Миссия выполнена? Нет!»

Она считает, что мир только что стал свидетелем большого ралли на медвежьем рынке, возглавляемого инвесторами, которые «судя по всему, считают, что инфляция побеждена, и ожидают, что ФРС начнет снижать ставку по федеральным фондам уже в марте следующего года».

Опасения по поводу того, что повышение процентных ставок приведет экономику к рецессии, усиливаются по мере агрессивного ужесточения монетарной политики ФРС с целью снизить самую высокую инфляцию за последние сорок лет. Председатель ФРС Джером Пауэлл заявил, что неспособность восстановить ценовую стабильность была бы «более серьезной ошибкой», чем сталкивание США в рецессию, которой, по его мнению, страна может избежать.

Шалетт назвала три причины, почему она ожидает усиления волатильности американских акций:

Во-первых, политика имеет отсроченный эффект, что инвесторы, похоже, игнорируют.

«Последствия ужесточения финансовых условий, повышения процентных ставок и сокращения баланса еще впереди. Они также исходят из предположения, что инфляция остановлена, а реальная доходность упадет, поддерживая высокую стоимость акций и кредитов», — отметила она.

Во-вторых, политическая неопределенность усиливается из-за отказа ФРС от политики заявлений о намерениях. Это требует более высоких премий за риск.

«Информационная зависимость ФРС предполагает боле высокую волатильность рынка и неожиданности в обоих направлениях. Учитывая, что все последствия политики еще впереди, а также неизвестные факторы в отношении инфляции, ликвидности, рабочих мест и геополитики, мы предпочитаем ждать более высоких премий за риск, которые более адекватно оценивают неопределенность», — Шалетт.

В-третьих, акции в лучшем случае имеют лишь справедливую стоимость. По оценкам Шалетт, премия за риск по акциям составляет около 300 базисных пунктов по сравнению со средним показателем в 350 базисных пунктов за последние 13 лет. Поэтому она ожидает слабого роста в ближайшей перспективе и «более высокой инфляции в долгосрочной перспективе».

«Форвардный коэффициент цена/прибыль по доходам, которые все еще могут быть пересмотрены в сторону понижения, составляет 17.8, — заявила она. — В периоды агрессивной политики ФРС и рецессии, как показывает история, предпочтительной точкой входа для акций является момент, когда премия за риск по акциям превышает 450 базисных пунктов».

Предварительная оценка прибыли, как правило, сильно снижается по сравнению с пиком к тому времени, когда рынок может достичь приемлемого минимума. Этого еще не произошло, и процесс снижения, похоже, только начался. Прогнозы прибыли Nasdaq на каждый квартал до второго квартала следующего года были сокращены, и, в частности, резко снизились в последние несколько дней, при этом оживление в энергетическом секторе скрывает тот факт, что для остальной части S&P 500 прогноз по росту прибыли на этот год колеблется в районе нуля. Поскольку было бы необычно пережить экономический спад или медвежий рынок акций без падения прибыли, это говорит о том, что падение продолжится.

По словам Шалетт, учитывая масштабы неизвестных, она «удивлена большой склонностью к риску... Если бы цены были действительно низкими и привлекательными, мы могли бы понять готовность делать некоторые ставки. Но это не так».

Чтобы проиллюстрировать это, можно посмотреть, как изменился показатель Bloomberg предполагаемого отношения цены акции S&P 500 к прибыли за последние 25 лет по сравнению с относительными показателями S&P по отношению к индексу казначейских облигаций Bloomberg. Низкие значения коэффициента цена/прибыль, как правило, совпадают с хорошими возможностями для покупки акций по сравнению с облигациями. Однако во всех предыдущих случаях возможность для покупки возникала при соотношении цена/прибыль ниже 15; на этот раз коэффициент достиг 16 и начал расти, хотя предполагаемый доход, на котором основан коэффициент цена/прибыль, многим кажется слишком высоким. Кроме того, нельзя сказать, что на этот раз акции показали очень плохие результаты по сравнению с облигациями. Изучив четыре возможности для покупки, о которых сигнализировал Кэмерон Криз в ожидании крупных разворотов на рынках акций, о которых упоминалось ранее, можно увидеть, что это не похоже ни на один из этих случаев.

Ралли началось, когда акции уже стоили дорого

Важно не делать поспешных выводов. Ни одной предыдущей распродаже акций на фондовом рынке за последние 100 лет не предшествовала глобальная пандемия, и она не сопровождалась радикальными фискальными и монетарными мерами, поэтому данная ситуация непредсказуема. Но в целом лучше исходить из предположения, что дно еще не достигнуто.

Показатели инфляции

Данные, появившиеся в начале месяца, отражают по крайней мере один весьма многообещающий фактор. В ходе исследования ISM Manufacturing в США менеджерам по закупкам регулярно задаются вопросы по поводу уплаченных цен. В прошлом году это число в какой-то момент превысило 90. Теперь, после резкого и неожиданного падения в прошлом месяце, оно вернулось к 60. Это обнадеживает сторонников инфляционной политики, поскольку со временем это стало довольно хорошим опережающим индикатором инфляции цен производителей. На диаграмме с индексом уплаченных цен индекс цен производителей в годовом выражении отстает на шесть месяцев.

Бывают и случайности, но это выглядит обнадеживающим с точки зрения любого, кто ждет снижения инфляции. Либо из-за разрушения спроса, либо из-за (что более вероятно) ослабления давления в цепочке поставок, похоже, что напряжение падает.

Это могло бы помочь увязать некоторые из наиболее противоречивых признаков, исходящих от рынка облигаций. Глядя на кривую доходности, можно ожидать роста уверенности в том, что рецессия неизбежна (а также, как следствие, убежденность в том, что инфляция скоро будет остановлена). Наиболее отслеживаемая версия кривой доходности — разрыв между доходностью между двухлетними и десятилетними облигациями — сейчас так же сильно перевернута, как и в последние 16 лет. Иными словами, краткосрочная доходность превышает долгосрочную, что оправдано только в том случае, если инвесторы ожидают, что экономика вскоре замедлится.

Менее пристально отслеживаемый, но более надежный индикатор рецессии, поскольку он имеет тенденцию к инверсии только после повышения краткосрочных ставок и действительно неизбежного экономического спада, — это кривая доходности облигаций за три месяца / 10 лет. (Она каким-то образом совершила инверсию накануне карантина из-за Covid в феврале 2020 года). Большую часть времени в последние 12 месяцев они двигались в разных направлениях, но теперь трехмесячная кривая резко выровнялась: в пределах 21 базисного пункта от инверсии.

На пути к рецессии

Кроме того, наблюдаются странные изменения в плане инфляционных ожиданий. Предпочитаемый ФРС пятилетний показатель реальной доходности за вычетом инфляции, определяющий ожидания рынка в отношении вероятного среднего уровня инфляции за пять лет, которые начинаются через пять лет, резко вырос в США за последние несколько дней. Пока он ниже пика, установленного в начале года, но движется в направлении, которое предполагает, что ФРС будет явно проявлять гибкость. И, судя по аналогичным показателям безубыточности для Германии, где возможность возвращения инфляции внезапно возникла несколько месяцев назад и отступила, как только прогнозы смогли превзойти прогнозы для США, похоже, что это американский феномен. Хотя большая часть рынка ожидает «ястребиную» ошибку ФРС, данные об инфляционных ожиданиях предполагают, что существует более высокий риск «голубиной» ошибки.

Чтобы было ясно, такие рынки не являются самым ликвидным сегментом рынка ценных бумаг с фиксированной доходностью, и вполне возможно, что это ложный показатель, вызванный особенностями ликвидности. Но это очень странно.

Для сравнения с рынком облигаций сейчас самое время подлить масла в огонь. Основные фьючерсные контракты на бензин были перенесены на другой месяц, поэтому резкое падение в понедельник может быть преувеличено, однако фьючерсная цена на бензин вернулась к уровню, существовавшему накануне военного конфликта на Украине. Цены на заправках обычно следуют за ними с небольшим отставанием.

Судя по всему, все это может изменить американские политические расчеты. Цены на газ имеют большое значение. Они находятся на виду, быстро меняются и могут действительно нанести ущерб. Перед последним падением фьючерсов оценка средней цены на заправках Американской автомобильной ассоциации показала, что уровень инфляции в годовом выражении был самым низким с начала 2021 года, за исключением нескольких дней непосредственно перед началом конфликта на Украине. Правда, инфляция в годовом выражении по-прежнему составляет 32%, но направление движения очевидно.

Множество геополитических факторов помогут определить, останутся ли цены на бензин такими же низкими, и сможет ли более дешевый газ что-то сделать для решения проблем роста арендной платы и роста цен в других секторах экономики. Однако вполне возможно, что они могли бы изменить психологию. Все пока очень туманно, но это лучик надежды как для быков на фондовом рынке, так и для американских демократов и их сторонников.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба