3 августа 2022 investing.com Коган Евгений

День 8 августа многие на рынке ожидают с трепетом. В следующий понедельник у нерезидентов из дружественных стран возобновится доступ к торговле российскими акциями на Мосбирже. Мы попытались оценить, что будет с рынком после этого и как возвращение нерезидентов может повлиять на наиболее ликвидные российские бумаги.

С конца февраля ЦБ запретил российским брокерам продавать ценные бумаги нерезидентов (как физических, так и юридических лиц) «до отмены настоящего предписания». Ограничения были введены на фоне санкций западных стран в отношении самого Банка России и заморозки его валютных активов за рубежом.

26 июля было объявлено, что с 8 августа к торгам на фондовом и срочном рынках Мосбиржи будут допущены нерезиденты из дружественных стран, а также нерезиденты, конечными бенефициарами которых являются российские юридические или физические лица.

Влияние на российский рынок акций

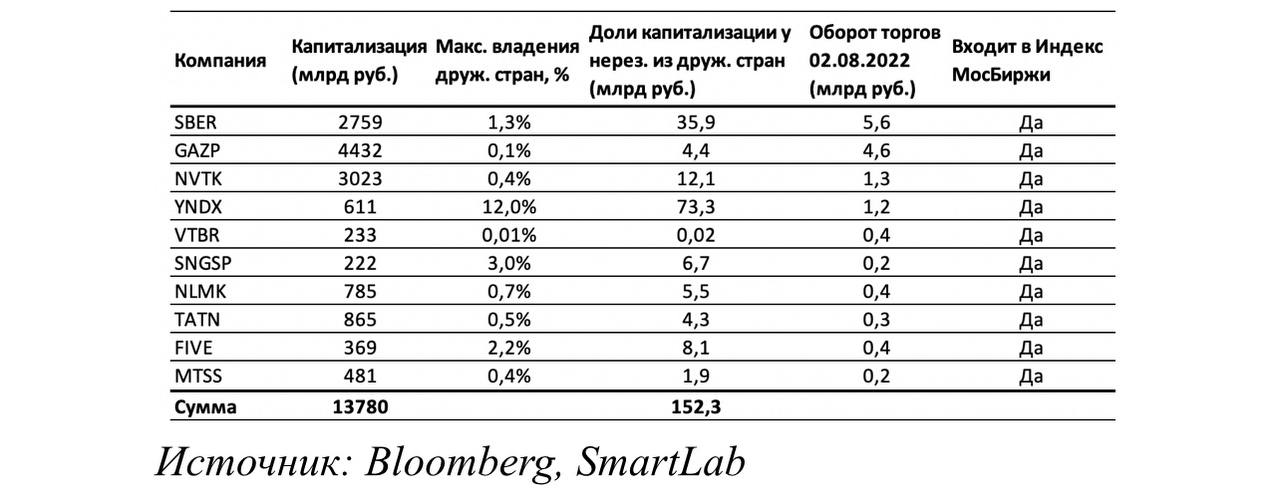

Мы рассмотрим потенциальное влияние по выборке из десяти крупных российских компаний, входящих в индекс Мосбиржи.

Мы оценили максимально возможный процент владения акциями рассмотренных компаний нерезидентами из дружественных стран на основе информации о структуре владения из Bloomberg. Данные представлены в таблице выше.

Отметим, что мы оцениваем именно влияние допуска нерезидентов к сегменту акций на Московской бирже.

Конвертация депозитарных расписок в данном анализе не учитывается.

Мы не можем точно сказать, какие действия будут предпринимать нерезиденты дружественных стран. С одной стороны, в пессимистичном сценарии, они могут начать продавать свои акции по рынку. Общий объем, который могут продать нерезиденты по выбранным компаниям, будет составлять 152,3 млрд руб.; это составляет 1,1% от общей капитализации компаний из выборки. При этом средний объем торгов индекса Московской Биржи после возобновления торгов в марте – 35,5 млрд руб.

Необходимо также заметить, что в каждом конкретном случае максимальные продажи могут быть достаточно ощутимыми. Так, к примеру, оборот торгов Новатэка (MCX:NVTK) по состоянию на конец 02.08.2022 составляет 1,3 млрд руб., а максимальный объем, который могут продать нерезиденты, порядка 12 млрд руб. В случае, если нерезиденты решат продать сразу весь имеющийся объем, это может негативно сказаться на котировках.

Аналогичные данные для других компаний представлены в таблице выше.

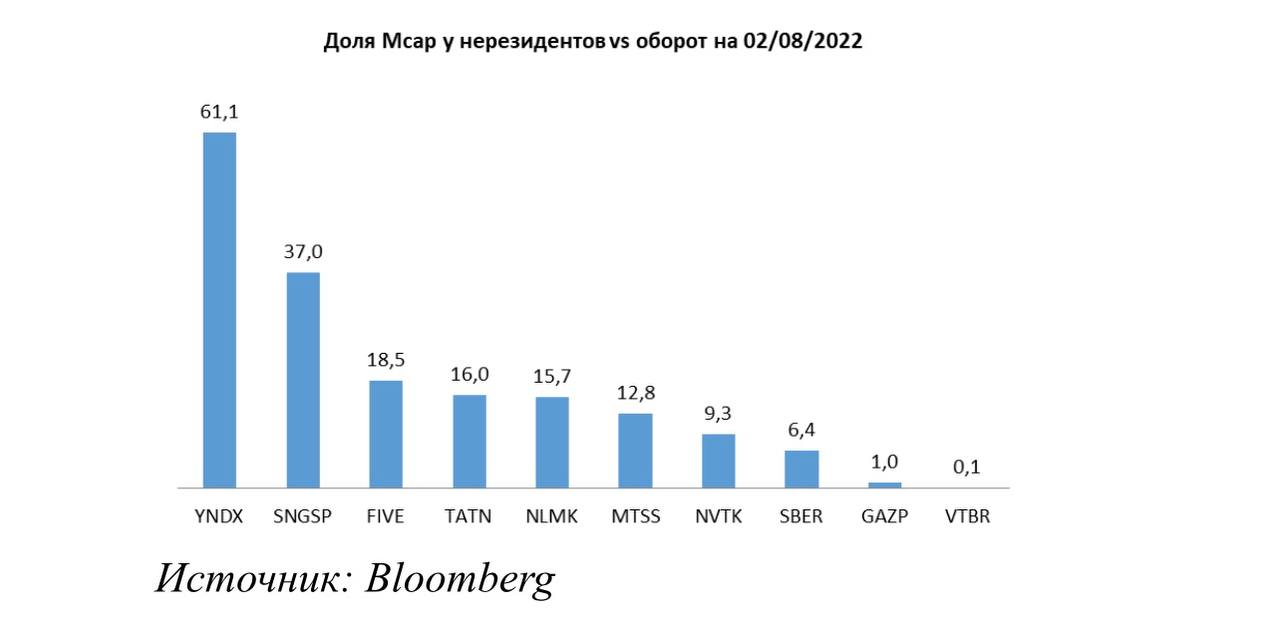

Вообще говоря, если исходить из этой логики, то наиболее высокие риски в данном случае у Яндекса (MCX:YNDX).

По данным Bloomberg, доля капитализации у нерезидентов дружественных стран в 61 раз превышает вчерашний оборот бумаги на Мосбирже. Наименьшие риски с этой точки зрения у Газпрома (MCX:GAZP) и ВТБ (MCX:VTBR).

Доля капитализации

При более оптимистичном сценарии нерезиденты решат продолжать держать большинство своих акций до лучших времен. В этом случае влияние на котировки акций рассмотренных компаний на Мосбирже будет намного менее значительным.

С другой стороны, не исключен сценарий, при котором нерезиденты из дружественных стран будут готовы покупать российский рынок. Кризис – время возможностей, и многие наверняка держат в голове этот тезис на фоне сильного снижения акций РФ с февраля 2022 г. (почти на 50%).

При этом невозможно оценить влияние на котировки, если нерезиденты станут покупать бумаги. Это не представляется возможным, поскольку объем свободных денежных средств и объем покупок нерезидентов нам не известен.

Впрочем, ситуация может быть и более творческой. К примеру, кто-то решит продать, кто-то – купить, а кто-то вообще воздержится от активных действий. Здесь влияние на рынок в целом будет нейтральным.

Наш вывод такой: коллапса на рынке 8 августа, вполне возможно, не случится. Тем не менее, не помешает «подстелить соломку» и на какое-то время выйти хотя бы частично из некоторых «фишек». В случае чего позже можно откупить дешевле, а совесть будет чиста.

С конца февраля ЦБ запретил российским брокерам продавать ценные бумаги нерезидентов (как физических, так и юридических лиц) «до отмены настоящего предписания». Ограничения были введены на фоне санкций западных стран в отношении самого Банка России и заморозки его валютных активов за рубежом.

26 июля было объявлено, что с 8 августа к торгам на фондовом и срочном рынках Мосбиржи будут допущены нерезиденты из дружественных стран, а также нерезиденты, конечными бенефициарами которых являются российские юридические или физические лица.

Влияние на российский рынок акций

Мы рассмотрим потенциальное влияние по выборке из десяти крупных российских компаний, входящих в индекс Мосбиржи.

Мы оценили максимально возможный процент владения акциями рассмотренных компаний нерезидентами из дружественных стран на основе информации о структуре владения из Bloomberg. Данные представлены в таблице выше.

Отметим, что мы оцениваем именно влияние допуска нерезидентов к сегменту акций на Московской бирже.

Конвертация депозитарных расписок в данном анализе не учитывается.

Мы не можем точно сказать, какие действия будут предпринимать нерезиденты дружественных стран. С одной стороны, в пессимистичном сценарии, они могут начать продавать свои акции по рынку. Общий объем, который могут продать нерезиденты по выбранным компаниям, будет составлять 152,3 млрд руб.; это составляет 1,1% от общей капитализации компаний из выборки. При этом средний объем торгов индекса Московской Биржи после возобновления торгов в марте – 35,5 млрд руб.

Необходимо также заметить, что в каждом конкретном случае максимальные продажи могут быть достаточно ощутимыми. Так, к примеру, оборот торгов Новатэка (MCX:NVTK) по состоянию на конец 02.08.2022 составляет 1,3 млрд руб., а максимальный объем, который могут продать нерезиденты, порядка 12 млрд руб. В случае, если нерезиденты решат продать сразу весь имеющийся объем, это может негативно сказаться на котировках.

Аналогичные данные для других компаний представлены в таблице выше.

Вообще говоря, если исходить из этой логики, то наиболее высокие риски в данном случае у Яндекса (MCX:YNDX).

По данным Bloomberg, доля капитализации у нерезидентов дружественных стран в 61 раз превышает вчерашний оборот бумаги на Мосбирже. Наименьшие риски с этой точки зрения у Газпрома (MCX:GAZP) и ВТБ (MCX:VTBR).

Доля капитализации

При более оптимистичном сценарии нерезиденты решат продолжать держать большинство своих акций до лучших времен. В этом случае влияние на котировки акций рассмотренных компаний на Мосбирже будет намного менее значительным.

С другой стороны, не исключен сценарий, при котором нерезиденты из дружественных стран будут готовы покупать российский рынок. Кризис – время возможностей, и многие наверняка держат в голове этот тезис на фоне сильного снижения акций РФ с февраля 2022 г. (почти на 50%).

При этом невозможно оценить влияние на котировки, если нерезиденты станут покупать бумаги. Это не представляется возможным, поскольку объем свободных денежных средств и объем покупок нерезидентов нам не известен.

Впрочем, ситуация может быть и более творческой. К примеру, кто-то решит продать, кто-то – купить, а кто-то вообще воздержится от активных действий. Здесь влияние на рынок в целом будет нейтральным.

Наш вывод такой: коллапса на рынке 8 августа, вполне возможно, не случится. Тем не менее, не помешает «подстелить соломку» и на какое-то время выйти хотя бы частично из некоторых «фишек». В случае чего позже можно откупить дешевле, а совесть будет чиста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба