10 августа 2022 Открытие Шульгин Михаил

Российские акции уверенно подорожали во вторник, 9 августа. Индекс МосБиржи продемонстрировал максимальный рост с 26 июля. Индекс РТС во вторник подскочил на максимальную величину с 15 августа на фоне укрепления рубля. Позитивное влияние на российский рынок оказал рост цен на нефть.

Технически индексу МосБиржи нужно закрепиться выше апрельских минимумов на уровне 2168,2 п., чтобы картина сменилась с медвежьей на нейтральную. Дальнейшим сигналом к позитивному сдвигу среднесрочных перспектив рынка может быть закрытие выше 50-дневной скользящей средней линии с текущим значением на уровне 2230,6 п.

На 19:00 мск:

Индекс МосБиржи — 2 136,80 п. (+2,32%), с нач. года -43,6%

Индекс РТС — 1 116,28 п. (+3,02%), с нач. года -30,0%

Дивидендная доходность индекса МосБиржи составляет 6,1 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Венгерская MOL ведет переговоры о том, чтобы взять на себя оплату транзита российской нефти через Украину. Ранее днем «Транснефть» сообщила, что поставки российской нефти транзитом через территорию Украины остановлены 4 августа. Транзит по северной ветке нефтепровода «Дружба» через Белоруссию в направлении Польши и Германии идет штатно.

Итоги российского рынка

Из 10 отраслевых индексов 8 выросли и 2 снизились по итогам дня.

Лидером роста стал индекс «Нефтегазовый сектор» (+2,7%). В лидерах роста внутри отраслевого индекса стали бумаги «Татнефти». Компания сообщила, что с 15 августа инициирует автоматическую конвертацию американских депозитарных расписок (АДР) в акции. Остальные представители сектора, кроме префов «Тарнснефти» и «Сургутнефтегаза» также продемонстрировали уверенный рост. Давление на «Транснефть» оказали новости о приостановке поставок по южной ветке «Дружбы». Давление на «Сургутнефтегаз» могли оказать беспокойства о судьбе «валютной кубышки».

Аутсайдером дня стал индекс «Химии и нефтехимии» (-0,6%)», который накануне был лидером роста. Префы «Оргсинтеза» подскочили на 15,25% и стали лидерами роста в секторе. Обычка «Оргсинтеза» подешевела на 4% и стала аутсайдером в секторе. Бумаги «ФосАгро» упали на 1%.

Акции «СПБ Биржи» подскочили на 31,2% до 135,5 руб. и стали лидерами роста российского фондового рынка во вторник. Максимум сессии был на уровне 141 руб. На рекордном торговом объеме котировки максимально приблизились к 50-дневной скользящей средней линии (151 руб.), которую с момента начала торгов в 2021 года еще ни разу не удавалось превысить. «СПБ биржа» с 10 августа возобновит проведение основной торговой сессии по группе инструментов "иностранные ценные бумаги" с 10:00 мск для 200 международных компаний. Биржевые торги остальными ценными бумагами, входящими в группу инструментов «иностранные ценные бумаги», с листингом в США и доступными для заключения сделок (суммарно более 1700 акций и депозитарных расписок), будут начинаться в 15:30 мск.

Другие корпоративные новости

«Магнит» сообщает, что почти 20% продаваемой продукции реализуется под собственной маркой. Наиболее активно продаются товары под семейством брендов «Магнит», который объединяет около 650 наименований. Продажи под брендом Lucky Days показали рост на 23%. Вдвое увеличились продажи непродовольственных брендов «Каспер», на 40% бренда La fresh.

НЛМК сообщает, что планирует в период с 15 по 19 августа подать заявление в «Райффайзенбанк» о согласии на автоматическую конвертацию депозитарных расписок. Принудительная конвертация предназначена для депозитарных расписок, которые учитываются в иностранных депозитариях, а также для тех держателей, которые не могут произвести конвертацию иным способом из-за введенных ограничительных мер. При желании принять участие в принудительной конвертации держатель вправе обратиться с заявлением в «Райффайзенбанк» до 12 октября 2022 года, приложив к нему необходимые документы. Конвертация состоится после 12 октября, в случае, если у «Райффайзенбанка» не возникнет обоснованных сомнений в полноте и (или) достоверности сведений, указанных в заявлении, а также если общее количество депозитарных расписок, указанных всеми заявителями, не превысит количество депозитарных расписок, находящихся в обращении.

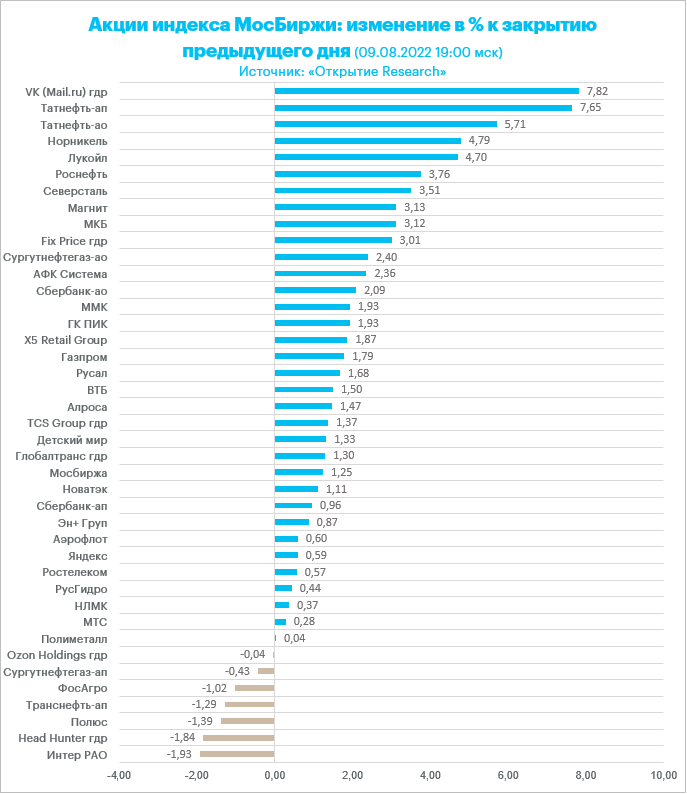

По итогам дня из 41 акции индекса МосБиржи: 34 подорожали и 7 подешевели.

42,9 % компаний индекса торгуются выше своей 50-дневной МА, 40,5 % торгуются выше своей 100-дневной МА, 9,5 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции подешевели во вторник. Панъевропейский индекс Stoxx Europe 600 8 торговых дней торгуется выше 100-дневной скользящей средней линии, но так и не смог закрепиться выше ключевого психологического сопротивления 440 пунктов.

Ключевое давление наблюдалось в технологических компаниях после того, как американский производитель чипов Micron Technology предупредил, что годовые продажи могут оказаться ниже прогнозов и предсказал тяжелые рыночные условия в будущем.

Из 20 секторов Stoxx Europe 600 с начала года в плюсе только энергетический сектор (+18,4%). Остальные в красной зоне. Аутсайдеры в этом году ритейлеры (-28,6%), сектор недвижимости (-25,1%), технологические акции (-24,6%). Во вторник в лидерах роста опять же таки был энергетический сектор, коммунальщики (на фоне снижения цен на газ) и страховые компании. В лидерах снижения, помимо технологических компаний, были компании сферы туризма, а также ритейлеры и автопроизводители.

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 72,6 % компаний индекса торгуются выше своей 50-дневной МА, 51,8 % торгуются выше своей 100-дневной МА, 33,8 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 1 001,79 п. (-0,11%), с нач. года -18,7%

Stoxx Europe 600 — 435,98 п. (-0,67%), с нач. года -10,6%

DAX — 13 534,97 п. (-1,12%), с нач. года -14,8%

FTSE 100 — 7 488,15 п. (+0,08%), с нач. года +1,2%

На американском фондовом рынке мы также наблюдали снижение основных индексов. Инвесторы воздерживаются от активной покупки акций в преддверии публикации в среду отчета по потребительской инфляции в США.

Micron Technology ожидает негативный финансовый поток в текущем квартале, а также снижение продаж и прибыльности на фоне падения спроса на компьютеры. Бумаги компании снижались почти на 5,4%. При этом все 30 компаний-компонентов индекс Philadelfia Semiconductor демонстрировали негативную динамику.

Индекс S&P 500 вполне может сегодня закрыться ниже 100-дневной скользящей средней линии. Если так и произойдет, то получится, что выше этой линии индекс продержался всего 4 торговых дня. Технически, это будет негативный сигнал. Он июньских минимумов до максимумов понедельника рост S&P 500 составил 15%. Аналитики Morgan Stanley и Goldman Sachs уже ранее предупредили о риске того, что за этим отскоком может последовать новая волна падения. Аналитики JPMorgan – одни из наиболее уверенных быков на Wall Street, сегодня заявили, что инвесторам следует незначительно сократить долю акций в портфелях.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 75,1 % компаний индекса торгуются выше своей 50-дневной МА, 51,6 % торгуются выше своей 100-дневной МА, 37,8 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

S&P 500 — 4 123,87 п. (-0,39%), с нач. года -13,5%

VIX — 21,85 п. (+0.56 пт), с нач. года +4.63 пт

MSCI World — 2 758,72 п. (+0,24%), с нач. года -14,6%

Нефть и газ

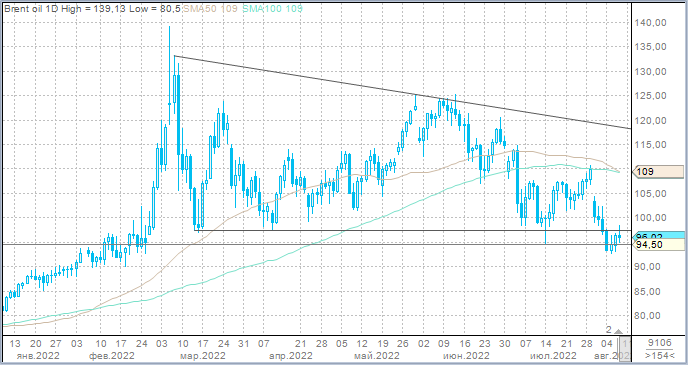

Цены на нефть после резкого снижения на прошлой неделе до минимумов с февраля, растут три дня подряд. Сегодня драйвером роста стала новость о приостановке с 4 августа прокачки нефти Украиной по южной ветке трубопровода «Дружба». «Транснефть» заявляет, что не может оплатить транзит из-за введённых санкций Евросоюза. Как правило, «Транснефть» поставляет до 250 тыс. бар. в сутки по этой ветке. Платёж был направлен ещё 22 июля, но был возвращен 28 числа.

Поставки по северной ветке, которая снабжает Германию и Польшу, остаются в силе, сообщила «Транснефть».

Снижение цен на прошлой неделе было обусловлено опасениями замедления спроса на фоне рисков глобальной рецессии, а также надеждой на возвращение иранских баррелей на мировой рынок предложения. С тех пор после публикации сильного отчета по рынку труда в США за июль опасения в отношении рецессии несколько снизились. Что касается ядерной сделки США и Ирана – необходимого условия возобновления поставок иранской нефти – у стран есть всего лишь несколько недель, чтобы решить, будет ли возобновлено соглашение. Дипломаты ЕС предоставили сторонам окончательный проект соглашения. Переговорщики завершили 15-месячные переговоры в понедельник планом соглашения, который теперь требует одобрения президента США. Предполагается, что Иран должен совершить шаг первым, уничтожив запасы обогащенного урана в обмен на экономические уступки США.

Цены на газ в Европе снижаются третий день подряд. Котировки ближних контрактов на индекс TTF на одноименной голландской площадке падали во вторник ниже 2000 долларов за тыс. кубометров газа, но к вечеру отскочили до 2021 доллара за тыс. кубометров. Запасы газа в европейских хранилищах превысили сезонную норму. Хранилища заполнены на 72%, что близко к среднепятилетнему значению (70% для текущего времени года). Рынок стал более уверенным в том, что к осени хранилища по всей Европе будут заполнены в соответствии с целью ЕС.

Большая часть Европы готовится к новой волне жары. Это может повысить спрос на электроэнергию на фоне более интенсивной работы кондиционеров. Как ожидается, температура в Великобритании и Франции достигнет пиковых значений в период с четверга по субботу, затем жара начнет перемещаться на восток в течение следующей недели.

На 19:40 мск:

Brent, $/бар. — 96,29 (-0,37%), с нач. года +23,8%

WTI, $/бар. — 90,22 (-0,59%), с нач. года +20,0%

Urals, $/бар. — 64,38 (-0,76%), с нач. года -16,2%

Золото, $/тр. унц. — 1 796,59 (+0,43%), с нач. года -1,8%

Серебро, $/тр. унц. — 20,51 (-0,76%), с нач. года -11,0%

Алюминий, $/т — 2 475,00 (+2,59%), с нач. года -11,8%

Медь, $/т — 7 962,00 (+1,15%), с нач. года -18,1%

Никель, $/т — 21 535,00 (-0,03%). с нач. года +3,7%

Валютный рынок

Индекс доллара снижался второй день подряд в преддверии выхода статистики по потребительской инфляции в США. Отчет будет опубликован в среду, 10 августа, в 15:30 мск. Интерес к релизу дополнительно подогревается тем фактом, что в этом году было шесть публикаций данных по индексу потребительских цен. В пяти случаях фактические цифры превышали консенсус-прогноз экономистов.

На наш взгляд, есть основания ожидать, что июльский отчет покажет более умеренную инфляцию, нежели в июне. Как ожидается, во втором месяце лета рост индекса потребительских цен в базисе год к году составит 8,7% (консенсус-прогноз экономистов, опрошенных Bloomberg). Оценка ФРБ Кливленда предполагает рост на 8,8% г/г. В любом случае это ниже июньского показателя (9,1% г/г). Действительно, наблюдаемое в последние недели снижение цен на энергоносители формирует потенциал для подобных ожиданий. Цены на бензин на фоне снижения цен на нефть упали. Инфляция цен производителей достигла пика, а цены на импорт оказали некоторое дезинфляционное давление благодаря росту курса доллара. При этом долгосрочные инфляционные ожидания, если судить по пятничной публикации потребительских настроений от Мичиганского университета, снизились.

Доллар резко вырастет в качестве реакции на публикацию данных по потребительской инфляции, если фактические цифры за июль окажутся выше, чем в июне (выше +9,1% г/г). Рынок фьючерсов на ставку по федеральным фондам в преддверии публикации данных с вероятностью 100% уверен в том, что в сентябре ФРС повысит ставку на 50 б.п. и с вероятностью 77% подразумевает повышение с шагом 75 б.п. Если июльский CPI окажется выше, чем 9,1% г/г, то рынок начнет закладываться на повышение ставки сразу на 100 б.п., что резко увеличит опасения по поводу рецессии. Кривая доходностей трежерис станет еще более инвертированной. Бегство от риска будет формировать повышенный спрос на защитные активы, и доллар в этом случае будет ключевым бенефициаром. Но это не наш базовый сценарий.

Доллар продемонстрирует умеренное ослабление, если июльский CPI выйдет в пределах консенсуса или чуть выше. Ослабление доллара в понедельник и вторник перед публикацией отчета, как раз является отражением такого сценария. Инвесторы подразумевают сильный отчет по рынку труда в США за июль, который был опубликован на прошлой неделе. А также факт стабилизации инфляции после почти 41-летнего максимума в июне. Комбинация позволяет предполагать, что экономика США не уйдет в глубокую рецессию и цикл повышения ставок вызовет мягкую посадку в экономике.

Слабость доллара будет более заметной, если цифры по CPI будут существенно ниже прогноза. Например, на уровне 8,5% или еще ниже. Такие данные возродят разговоры о том, что ФРС преуспела в борьбе за контроль над инфляцией. На этом фоне денежный рынок откажется от ожиданий повышения ставки в сентябре на 75 б.п.

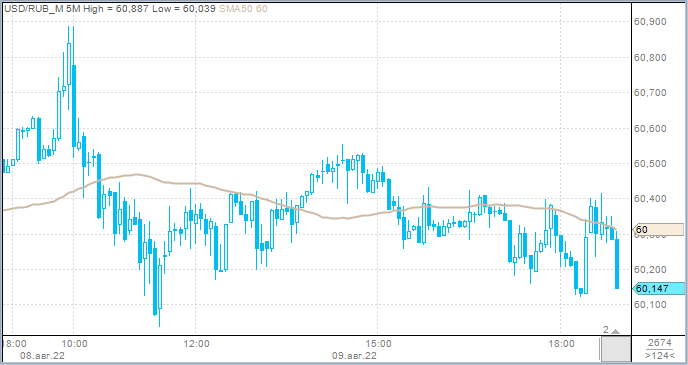

Рубль во вторник уверенно укрепился против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 95,3 млрд рублей по сравнению с 114 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 54,8 млрд рублей против 79,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 59 млрд рублей против 63,5 млрд рублей в предыдущий день. 14 торговых дней подряд объем превышает 50 млрд рублей.

Позитивная динамика цен на нефть и регуляторные решения, направление на ускорение процесса девалютизации российской экономики, оказали рублю поддержку во вторник.

Напомним, в понедельник вечером был опубликован Указ Президента РФ от 08.08.2022 № 529, который разрешает российским банкам в случае введения против них санкций и ареста на их счетах иностранной валюты приостанавливать операции (включая перечисление и выдачу) по договорам счета/вклада на сумму арестованной на корсчетах валюты или активов. Это касается только той валюты, которая поступила в банк после 8 августа.

Компании и индивидуальные предприниматели, решившие хранить деньги в «токсичных» валютах, должны разделить с банком риск заморозки средств в случае попадания его под санкции. Такое разъяснение по факту публикации выше обозначенного указа сделал Банк России. Российские банки в случае попадания под санкции и приостановки из-за этого иностранными кредитными организациями выплат по валютным вкладам и счетам смогут ввести аналогичную меру по вкладам и счетам юрлиц (в том числе банков) и индивидуальных предпринимателей в той же валюте. Этим правом российские банки могут воспользоваться в случае введения в отношении них ограничительных мер после публикации нового указа.

Банк России опубликовал новые цифры по платежному балансу. По предварительной оценке ЦБ, профицит текущего счета платежного баланса Российской Федерации в январе-июле 2022 года продолжил рост и составил $166,6 млрд, что более чем в 3 раза выше показателя соответствующего периода 2021 года. Баланс товаров и услуг составил $192,4 млрд, что в 2,5 раза превышает показатель аналогичного периода прошлого года.

Если взять данные ЦБ за период январь-июнь и с учетом новых опубликованных цифр попытаться вычленить июль, то получится, что баланс товаров и услуг в июле составил $34 млрд. Это очень высокая цифра, которая вызывает ряд вопросов, поскольку поставки газа в июле в Европу практически остановились, цены на нефть упали, объемы поставок золота и продукции металлургических компаний также снизились. При этом импорт по нашим оценкам вырос к июню, а доллар несколько подорожал к рублю. Соответственно, столь высокие цифры не соответствуют действительности. Скорее всего, ЦБ, который опубликовал данные кумулятивно, где-то в прошлых месяцах (скорее всего, апрель или май) произвел переоценку, о которой нам пока ничего не известно.

Мы приближаемся к началу августовского налогового периода, который стартует на следующей неделе. При отсутствии внешних шоков рубль может ускорить укрепление, если поддержка 60 за доллар в паре USDRUB будет пробита. Не будем удивлены, если в ближайшей перспективе курс протестирует 58 рублей за единицу валюты США.

На 19:40 мск:

EUR/USD — 1,0225 (+0,27%), с начала года -10,1%

GBP/USD — 1,2089 (+0,06%), с начала года -10,7%

USD/JPY — 134,94 (-0,01%), с начала года +17,3%

Индекс доллара — 106,18 (-0,24%), с начала года +11,0%

USD/RUB (Мосбиржа) — 60,1475 (-1,00%), с начала года -20,0%

EUR/RUB (Мосбиржа) — 61,6425 (-0,90%), с начала года -27,9%

Технически индексу МосБиржи нужно закрепиться выше апрельских минимумов на уровне 2168,2 п., чтобы картина сменилась с медвежьей на нейтральную. Дальнейшим сигналом к позитивному сдвигу среднесрочных перспектив рынка может быть закрытие выше 50-дневной скользящей средней линии с текущим значением на уровне 2230,6 п.

На 19:00 мск:

Индекс МосБиржи — 2 136,80 п. (+2,32%), с нач. года -43,6%

Индекс РТС — 1 116,28 п. (+3,02%), с нач. года -30,0%

Дивидендная доходность индекса МосБиржи составляет 6,1 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Венгерская MOL ведет переговоры о том, чтобы взять на себя оплату транзита российской нефти через Украину. Ранее днем «Транснефть» сообщила, что поставки российской нефти транзитом через территорию Украины остановлены 4 августа. Транзит по северной ветке нефтепровода «Дружба» через Белоруссию в направлении Польши и Германии идет штатно.

Итоги российского рынка

Из 10 отраслевых индексов 8 выросли и 2 снизились по итогам дня.

Лидером роста стал индекс «Нефтегазовый сектор» (+2,7%). В лидерах роста внутри отраслевого индекса стали бумаги «Татнефти». Компания сообщила, что с 15 августа инициирует автоматическую конвертацию американских депозитарных расписок (АДР) в акции. Остальные представители сектора, кроме префов «Тарнснефти» и «Сургутнефтегаза» также продемонстрировали уверенный рост. Давление на «Транснефть» оказали новости о приостановке поставок по южной ветке «Дружбы». Давление на «Сургутнефтегаз» могли оказать беспокойства о судьбе «валютной кубышки».

Аутсайдером дня стал индекс «Химии и нефтехимии» (-0,6%)», который накануне был лидером роста. Префы «Оргсинтеза» подскочили на 15,25% и стали лидерами роста в секторе. Обычка «Оргсинтеза» подешевела на 4% и стала аутсайдером в секторе. Бумаги «ФосАгро» упали на 1%.

Акции «СПБ Биржи» подскочили на 31,2% до 135,5 руб. и стали лидерами роста российского фондового рынка во вторник. Максимум сессии был на уровне 141 руб. На рекордном торговом объеме котировки максимально приблизились к 50-дневной скользящей средней линии (151 руб.), которую с момента начала торгов в 2021 года еще ни разу не удавалось превысить. «СПБ биржа» с 10 августа возобновит проведение основной торговой сессии по группе инструментов "иностранные ценные бумаги" с 10:00 мск для 200 международных компаний. Биржевые торги остальными ценными бумагами, входящими в группу инструментов «иностранные ценные бумаги», с листингом в США и доступными для заключения сделок (суммарно более 1700 акций и депозитарных расписок), будут начинаться в 15:30 мск.

Другие корпоративные новости

«Магнит» сообщает, что почти 20% продаваемой продукции реализуется под собственной маркой. Наиболее активно продаются товары под семейством брендов «Магнит», который объединяет около 650 наименований. Продажи под брендом Lucky Days показали рост на 23%. Вдвое увеличились продажи непродовольственных брендов «Каспер», на 40% бренда La fresh.

НЛМК сообщает, что планирует в период с 15 по 19 августа подать заявление в «Райффайзенбанк» о согласии на автоматическую конвертацию депозитарных расписок. Принудительная конвертация предназначена для депозитарных расписок, которые учитываются в иностранных депозитариях, а также для тех держателей, которые не могут произвести конвертацию иным способом из-за введенных ограничительных мер. При желании принять участие в принудительной конвертации держатель вправе обратиться с заявлением в «Райффайзенбанк» до 12 октября 2022 года, приложив к нему необходимые документы. Конвертация состоится после 12 октября, в случае, если у «Райффайзенбанка» не возникнет обоснованных сомнений в полноте и (или) достоверности сведений, указанных в заявлении, а также если общее количество депозитарных расписок, указанных всеми заявителями, не превысит количество депозитарных расписок, находящихся в обращении.

По итогам дня из 41 акции индекса МосБиржи: 34 подорожали и 7 подешевели.

42,9 % компаний индекса торгуются выше своей 50-дневной МА, 40,5 % торгуются выше своей 100-дневной МА, 9,5 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции подешевели во вторник. Панъевропейский индекс Stoxx Europe 600 8 торговых дней торгуется выше 100-дневной скользящей средней линии, но так и не смог закрепиться выше ключевого психологического сопротивления 440 пунктов.

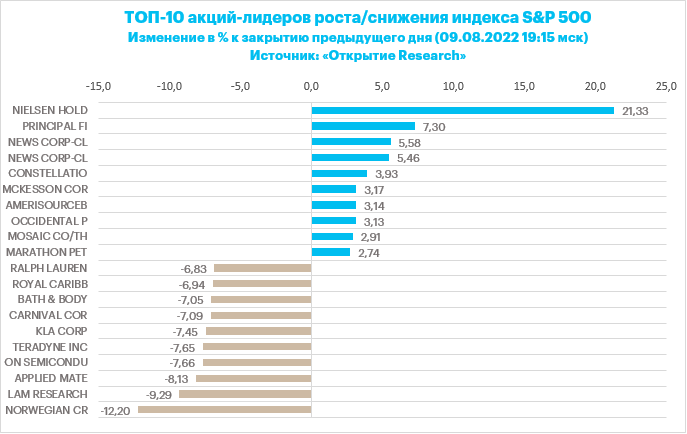

Ключевое давление наблюдалось в технологических компаниях после того, как американский производитель чипов Micron Technology предупредил, что годовые продажи могут оказаться ниже прогнозов и предсказал тяжелые рыночные условия в будущем.

Из 20 секторов Stoxx Europe 600 с начала года в плюсе только энергетический сектор (+18,4%). Остальные в красной зоне. Аутсайдеры в этом году ритейлеры (-28,6%), сектор недвижимости (-25,1%), технологические акции (-24,6%). Во вторник в лидерах роста опять же таки был энергетический сектор, коммунальщики (на фоне снижения цен на газ) и страховые компании. В лидерах снижения, помимо технологических компаний, были компании сферы туризма, а также ритейлеры и автопроизводители.

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 72,6 % компаний индекса торгуются выше своей 50-дневной МА, 51,8 % торгуются выше своей 100-дневной МА, 33,8 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 1 001,79 п. (-0,11%), с нач. года -18,7%

Stoxx Europe 600 — 435,98 п. (-0,67%), с нач. года -10,6%

DAX — 13 534,97 п. (-1,12%), с нач. года -14,8%

FTSE 100 — 7 488,15 п. (+0,08%), с нач. года +1,2%

На американском фондовом рынке мы также наблюдали снижение основных индексов. Инвесторы воздерживаются от активной покупки акций в преддверии публикации в среду отчета по потребительской инфляции в США.

Micron Technology ожидает негативный финансовый поток в текущем квартале, а также снижение продаж и прибыльности на фоне падения спроса на компьютеры. Бумаги компании снижались почти на 5,4%. При этом все 30 компаний-компонентов индекс Philadelfia Semiconductor демонстрировали негативную динамику.

Индекс S&P 500 вполне может сегодня закрыться ниже 100-дневной скользящей средней линии. Если так и произойдет, то получится, что выше этой линии индекс продержался всего 4 торговых дня. Технически, это будет негативный сигнал. Он июньских минимумов до максимумов понедельника рост S&P 500 составил 15%. Аналитики Morgan Stanley и Goldman Sachs уже ранее предупредили о риске того, что за этим отскоком может последовать новая волна падения. Аналитики JPMorgan – одни из наиболее уверенных быков на Wall Street, сегодня заявили, что инвесторам следует незначительно сократить долю акций в портфелях.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 75,1 % компаний индекса торгуются выше своей 50-дневной МА, 51,6 % торгуются выше своей 100-дневной МА, 37,8 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

S&P 500 — 4 123,87 п. (-0,39%), с нач. года -13,5%

VIX — 21,85 п. (+0.56 пт), с нач. года +4.63 пт

MSCI World — 2 758,72 п. (+0,24%), с нач. года -14,6%

Нефть и газ

Цены на нефть после резкого снижения на прошлой неделе до минимумов с февраля, растут три дня подряд. Сегодня драйвером роста стала новость о приостановке с 4 августа прокачки нефти Украиной по южной ветке трубопровода «Дружба». «Транснефть» заявляет, что не может оплатить транзит из-за введённых санкций Евросоюза. Как правило, «Транснефть» поставляет до 250 тыс. бар. в сутки по этой ветке. Платёж был направлен ещё 22 июля, но был возвращен 28 числа.

Поставки по северной ветке, которая снабжает Германию и Польшу, остаются в силе, сообщила «Транснефть».

Снижение цен на прошлой неделе было обусловлено опасениями замедления спроса на фоне рисков глобальной рецессии, а также надеждой на возвращение иранских баррелей на мировой рынок предложения. С тех пор после публикации сильного отчета по рынку труда в США за июль опасения в отношении рецессии несколько снизились. Что касается ядерной сделки США и Ирана – необходимого условия возобновления поставок иранской нефти – у стран есть всего лишь несколько недель, чтобы решить, будет ли возобновлено соглашение. Дипломаты ЕС предоставили сторонам окончательный проект соглашения. Переговорщики завершили 15-месячные переговоры в понедельник планом соглашения, который теперь требует одобрения президента США. Предполагается, что Иран должен совершить шаг первым, уничтожив запасы обогащенного урана в обмен на экономические уступки США.

Цены на газ в Европе снижаются третий день подряд. Котировки ближних контрактов на индекс TTF на одноименной голландской площадке падали во вторник ниже 2000 долларов за тыс. кубометров газа, но к вечеру отскочили до 2021 доллара за тыс. кубометров. Запасы газа в европейских хранилищах превысили сезонную норму. Хранилища заполнены на 72%, что близко к среднепятилетнему значению (70% для текущего времени года). Рынок стал более уверенным в том, что к осени хранилища по всей Европе будут заполнены в соответствии с целью ЕС.

Большая часть Европы готовится к новой волне жары. Это может повысить спрос на электроэнергию на фоне более интенсивной работы кондиционеров. Как ожидается, температура в Великобритании и Франции достигнет пиковых значений в период с четверга по субботу, затем жара начнет перемещаться на восток в течение следующей недели.

На 19:40 мск:

Brent, $/бар. — 96,29 (-0,37%), с нач. года +23,8%

WTI, $/бар. — 90,22 (-0,59%), с нач. года +20,0%

Urals, $/бар. — 64,38 (-0,76%), с нач. года -16,2%

Золото, $/тр. унц. — 1 796,59 (+0,43%), с нач. года -1,8%

Серебро, $/тр. унц. — 20,51 (-0,76%), с нач. года -11,0%

Алюминий, $/т — 2 475,00 (+2,59%), с нач. года -11,8%

Медь, $/т — 7 962,00 (+1,15%), с нач. года -18,1%

Никель, $/т — 21 535,00 (-0,03%). с нач. года +3,7%

Валютный рынок

Индекс доллара снижался второй день подряд в преддверии выхода статистики по потребительской инфляции в США. Отчет будет опубликован в среду, 10 августа, в 15:30 мск. Интерес к релизу дополнительно подогревается тем фактом, что в этом году было шесть публикаций данных по индексу потребительских цен. В пяти случаях фактические цифры превышали консенсус-прогноз экономистов.

На наш взгляд, есть основания ожидать, что июльский отчет покажет более умеренную инфляцию, нежели в июне. Как ожидается, во втором месяце лета рост индекса потребительских цен в базисе год к году составит 8,7% (консенсус-прогноз экономистов, опрошенных Bloomberg). Оценка ФРБ Кливленда предполагает рост на 8,8% г/г. В любом случае это ниже июньского показателя (9,1% г/г). Действительно, наблюдаемое в последние недели снижение цен на энергоносители формирует потенциал для подобных ожиданий. Цены на бензин на фоне снижения цен на нефть упали. Инфляция цен производителей достигла пика, а цены на импорт оказали некоторое дезинфляционное давление благодаря росту курса доллара. При этом долгосрочные инфляционные ожидания, если судить по пятничной публикации потребительских настроений от Мичиганского университета, снизились.

Доллар резко вырастет в качестве реакции на публикацию данных по потребительской инфляции, если фактические цифры за июль окажутся выше, чем в июне (выше +9,1% г/г). Рынок фьючерсов на ставку по федеральным фондам в преддверии публикации данных с вероятностью 100% уверен в том, что в сентябре ФРС повысит ставку на 50 б.п. и с вероятностью 77% подразумевает повышение с шагом 75 б.п. Если июльский CPI окажется выше, чем 9,1% г/г, то рынок начнет закладываться на повышение ставки сразу на 100 б.п., что резко увеличит опасения по поводу рецессии. Кривая доходностей трежерис станет еще более инвертированной. Бегство от риска будет формировать повышенный спрос на защитные активы, и доллар в этом случае будет ключевым бенефициаром. Но это не наш базовый сценарий.

Доллар продемонстрирует умеренное ослабление, если июльский CPI выйдет в пределах консенсуса или чуть выше. Ослабление доллара в понедельник и вторник перед публикацией отчета, как раз является отражением такого сценария. Инвесторы подразумевают сильный отчет по рынку труда в США за июль, который был опубликован на прошлой неделе. А также факт стабилизации инфляции после почти 41-летнего максимума в июне. Комбинация позволяет предполагать, что экономика США не уйдет в глубокую рецессию и цикл повышения ставок вызовет мягкую посадку в экономике.

Слабость доллара будет более заметной, если цифры по CPI будут существенно ниже прогноза. Например, на уровне 8,5% или еще ниже. Такие данные возродят разговоры о том, что ФРС преуспела в борьбе за контроль над инфляцией. На этом фоне денежный рынок откажется от ожиданий повышения ставки в сентябре на 75 б.п.

Рубль во вторник уверенно укрепился против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 95,3 млрд рублей по сравнению с 114 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 54,8 млрд рублей против 79,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 59 млрд рублей против 63,5 млрд рублей в предыдущий день. 14 торговых дней подряд объем превышает 50 млрд рублей.

Позитивная динамика цен на нефть и регуляторные решения, направление на ускорение процесса девалютизации российской экономики, оказали рублю поддержку во вторник.

Напомним, в понедельник вечером был опубликован Указ Президента РФ от 08.08.2022 № 529, который разрешает российским банкам в случае введения против них санкций и ареста на их счетах иностранной валюты приостанавливать операции (включая перечисление и выдачу) по договорам счета/вклада на сумму арестованной на корсчетах валюты или активов. Это касается только той валюты, которая поступила в банк после 8 августа.

Компании и индивидуальные предприниматели, решившие хранить деньги в «токсичных» валютах, должны разделить с банком риск заморозки средств в случае попадания его под санкции. Такое разъяснение по факту публикации выше обозначенного указа сделал Банк России. Российские банки в случае попадания под санкции и приостановки из-за этого иностранными кредитными организациями выплат по валютным вкладам и счетам смогут ввести аналогичную меру по вкладам и счетам юрлиц (в том числе банков) и индивидуальных предпринимателей в той же валюте. Этим правом российские банки могут воспользоваться в случае введения в отношении них ограничительных мер после публикации нового указа.

Банк России опубликовал новые цифры по платежному балансу. По предварительной оценке ЦБ, профицит текущего счета платежного баланса Российской Федерации в январе-июле 2022 года продолжил рост и составил $166,6 млрд, что более чем в 3 раза выше показателя соответствующего периода 2021 года. Баланс товаров и услуг составил $192,4 млрд, что в 2,5 раза превышает показатель аналогичного периода прошлого года.

Если взять данные ЦБ за период январь-июнь и с учетом новых опубликованных цифр попытаться вычленить июль, то получится, что баланс товаров и услуг в июле составил $34 млрд. Это очень высокая цифра, которая вызывает ряд вопросов, поскольку поставки газа в июле в Европу практически остановились, цены на нефть упали, объемы поставок золота и продукции металлургических компаний также снизились. При этом импорт по нашим оценкам вырос к июню, а доллар несколько подорожал к рублю. Соответственно, столь высокие цифры не соответствуют действительности. Скорее всего, ЦБ, который опубликовал данные кумулятивно, где-то в прошлых месяцах (скорее всего, апрель или май) произвел переоценку, о которой нам пока ничего не известно.

Мы приближаемся к началу августовского налогового периода, который стартует на следующей неделе. При отсутствии внешних шоков рубль может ускорить укрепление, если поддержка 60 за доллар в паре USDRUB будет пробита. Не будем удивлены, если в ближайшей перспективе курс протестирует 58 рублей за единицу валюты США.

На 19:40 мск:

EUR/USD — 1,0225 (+0,27%), с начала года -10,1%

GBP/USD — 1,2089 (+0,06%), с начала года -10,7%

USD/JPY — 134,94 (-0,01%), с начала года +17,3%

Индекс доллара — 106,18 (-0,24%), с начала года +11,0%

USD/RUB (Мосбиржа) — 60,1475 (-1,00%), с начала года -20,0%

EUR/RUB (Мосбиржа) — 61,6425 (-0,90%), с начала года -27,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба