16 августа 2022 Открытие Шульгин Михаил

Российские акции выросли на торгах в понедельник, 15 августа. Инвесторы оставили за скобками снижение цен на нефть, поскольку цены на газ в Европе заметно выросли. В какой-то момент цена ближнего контракта на индекс TTF на голландской площадке поднималась до нового 5-месячного максимума чуть выше 2400 долларов за тыс. кубометров. Однако ближе к вечеру цена снизилась до 2284 доллара за тыс. кубометров, что все равно отражает существенный рост по итогам дня. Позитивная динамика на фондовых площадках в Европе и США оказала фоновую поддержку российским акциям, как и ослабление курса рубля против основных конкурентов. Основная нервозность инвесторов была связана с процессом автоматической конвертации депозитарных расписок российских эмитентов в акции. На прошлой неделе мы уже высказывались на эту тему. В отдельных эмитентах мы можем увидеть некоторое давление, но в целом распродажи на рынке из-за конвертации мы не ожидаем.

На 19:00 мск:

Индекс МосБиржи — 2 165,12 п. (+0,83%), с нач. года -42,8%

Индекс РТС — 1 112,93 п. (-0,30%), с нач. года -30,3%

Дивидендная доходность индекса МосБиржи составляет 6,0 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

«СПБ биржа» с 17 августа увеличит количество ценных бумаг международных компаний до 350 с 200, доступных для заключения биржевых сделок на основной торговой сессии с 10:00 мск.

Объем ввоза в РФ товаров в рамках механизма параллельного импорта с момента его запуска в начале мая этого года достиг почти $6,5 млрд. По оценкам Минпромторга РФ, к концу года этот показатель может составить $16 млрд, сообщил вице-премьер - министр промышленности и торговли РФ Денис Мантуров.

Процедура автоматической конвертации депозитарных расписок стартовала 15 августа. Процесс автоматической конвертации депозитарных расписок, которые учитываются российскими депозитариями, займет примерно 2,5-3 недели, сообщил Банк России. Сбербанк, «Газпром», «Северсталь», «Интер РАО», «Ростелеком» уже направили в соответствующие банки уведомления о необходимости автоматической конвертации расписок в обыкновенные акции.

Корпоративные новости

Национальный клиринговый центр» (НКЦ) в целях защиты инвесторов установил для обыкновенных акций и фьючерсов на обыкновенные акции ПАО «СПБ биржа» 100%-ное обеспечение с 19:00 мск 19 августа на срочном рынке и с 22 августа на фондовом рынке, с 22 августа вводится запрет коротких продаж на эти акции. Изменение риск-параметров связано с повышенными рисками торговли акциями и фьючерсами на акции «СПБ биржи» в условиях отсутствия информации о финансовом состоянии эмитента.

Квартальная выручка Positive Technologies по МСФО удвоилась до 2,1 млрд рублей. Чистая прибыль в апреле-июне составила 235 млн рублей против убытка годом ранее в размере 170 млн рублей. Показатель EBITDA вырос до 423 млн рублей против 5 млн рублей годом ранее. Рентабельность по EBITDA составила 20% по сравнению с 8% годом ранее. У нас есть актуальная инвестиционная идея по бумаге, цель 1400 рублей за акцию.

Выручка рекрутингового сервиса HeadHunter по итогам II квартала 2022 года увеличилась на 1,1% г/г до 3,96 млрд рублей. Скорректированная EBITDA компании сократилась на 26% г/г до 1,7 млрд рублей. Маржа скорректированной EBITDA составила 42,4% против 57,9% годом ранее.

Акционеры АФК «Система» утвердили решение не выплачивать дивиденды по результатам 2021 года.

Итоги российского рынка

Из 10 отраслевых индексов 8 выросли и 2 снизились по итогам дня.

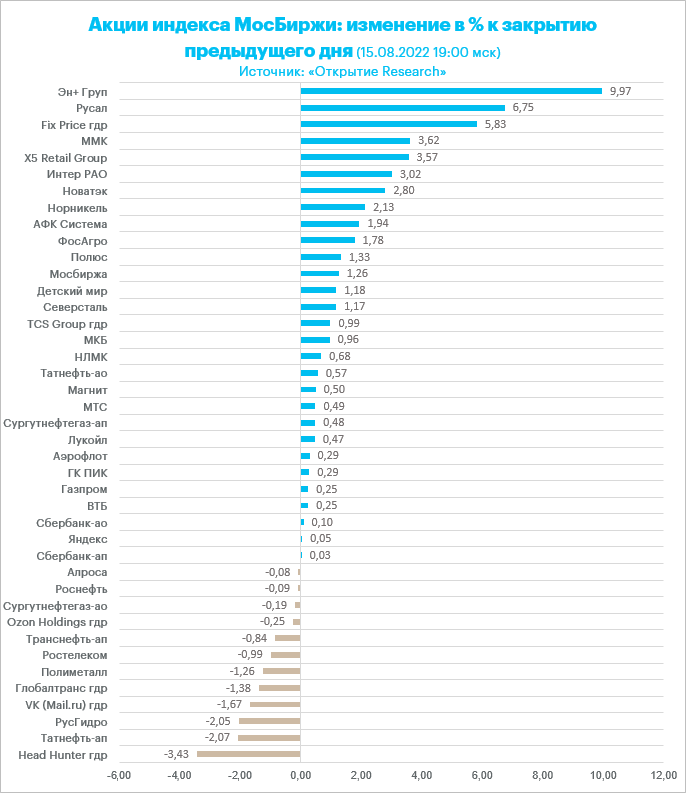

Лидером роста стал индекс «Потребительский сектор» (+2,8%) где все компоненты завершили день в плюсе, а «Соллерс» подскочил на 9,4% до 215 руб.

Аутсайдером дня стал индекс «Транспортный сектор» (-0,5%)» на фоне снижения акций ДВМП, расписок Globaltrans и бумаг «Совкомфлота». На прошлой неделе сектор показал лучшую среди конкурентов динамику, поэтому мы можем видеть давление на бумаги сектора в рамках ротации: здесь фиксируемся, в другие бумаги перекладываемся.

«Нефтегазовый сектор» вырос на 0,55%. Худшей бумагой стала привилегированная акция «Татнефти». Здесь негативное влияние могло исходить со стороны опасений в преддверии решения совета директоров по дивидендам, то есть беспокойства, что СД не рекомендует дивиденды за полугодие.

Отраслевой индекс «Металлов и добычи» вырос на 1,9%. Лидером в секторе стал накануне отчитавшийся «Русал». Также подросли бумаги ММК и «Норникеля». В понедельник была важная новость для сталеваров. Минпромторг договорился с Минфином о повышении уровня «отсечки» для нулевого акциза на сталь. Полностью отменять акциз на жидкую сталь признали нецелесообразным, но при этом решили поднять отсечку по цене, при которой в текущих условиях ставка будет нулевой. Акциз на сталь вступил в силу с 1 января. Ставка акциза составляет 2,7% от среднемесячной экспортной цены сляба в морских портах юга РФ, он не взимается, если средняя экспортная цена сляба опускается ниже $300 за тонну. Экспортные цены на слябы в последнюю неделю июля находились чуть выше $400 за тонну (немногим более 24,5 тыс. рублей по актуальному курсу ЦБ РФ).

По итогам дня из 41 акции индекса МосБиржи: 29 подорожали и 12 подешевели.

54,8 % компаний индекса торгуются выше своей 50-дневной МА, 47,6 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

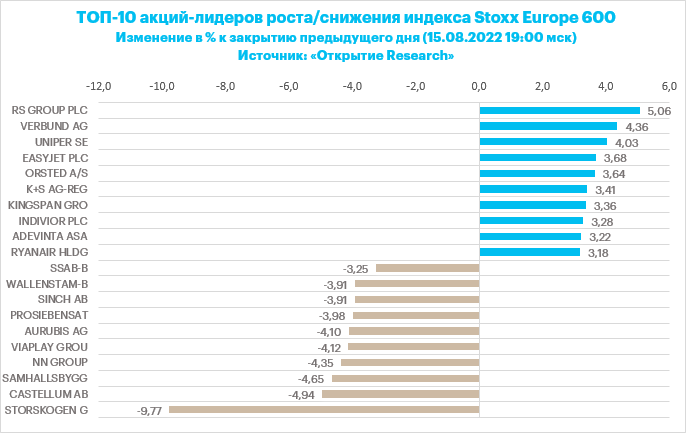

Европейские акции позитивно начали неделю. Вечером понедельника Stoxx Europe 600 символически рос, продолжая консолидироваться в области трехмесячных максимумов. Некоторую поддержку рынку оказало неожиданное снижение Банком Китая ставки по однолетним кредитам до 2,75% (-10 б.п.), которое могло быть обусловлено спадом кредитования в июле.

Лидерами роста, как и в США, выступали защитные сектора, тогда как циклические отставали. Среди индивидуальных имен можно отметить акции HelloFresh (HFG.DE), которые прибавляли 4,4% после подтверждения годового прогноза. А Бумаги RS Group (RS1.L) дорожали на 5,3%: The Times сообщила о «растущих спекуляциях» о том, что компания готовится усилить свои позиции на фоне слухов о возможном предложении о продаже.

Дефицит энергоносителей повышает риски прихода рецессии в еврозону, однако консенсус-прогноз опрошенных агентством Bloomberg экономистов предполагает, что экономический спад окажется неглубоким..

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 77,8 % компаний индекса торгуются выше своей 50-дневной МА, 55,1 % торгуются выше своей 100-дневной МА, 37,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 016,83 п. (+0,25%), с нач. года -17,5%

Stoxx Europe 600 — 442,35 п. (+0,34%), с нач. года -9,3%

DAX — 13 816,61 п. (+0,15%), с нач. года -13,0%

FTSE 100 — 7 509,15 п. (+0,11%), с нач. года +1,4%

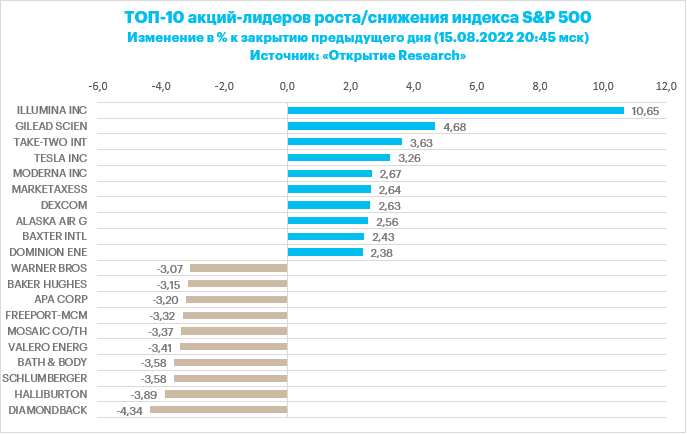

На американском фондовом рынке мы наблюдали неоднозначную динамику. В первой половине торговой сессии понедельника S&P 500 незначительно снижался, консолидируясь после четырех недель роста и закрытия на самом высоком уровне с 4 мая. Затем индекс вновь развернулся на север, в сторону 200-дневной МА на уровне 4327 п. и проходящей примерно там же вершины даунтренда текущего года.

Эта область может ограничить дальнейший рост S&P 500 как минимум в краткосрочной перспективе. Кроме того, индекс сильно перекуплен: по данным Bloomberg, почти треть его компонентов торгуется с RSI выше 70, что является рекордным значением с июня 2020 года.

Компоненты S&P 500 показывали хорошую динамику: по состоянию на 20:50 мск росли 8 из 11 основных секторов индекса. Наилучшую динамику показывали: производство товаров первой необходимости (+0,9%) и ЖКХ (+0,6%). Отставали энергетика (-2,2%), производство материалов (-0,3%).

Дивидендная доходность S&P 500 составляет 1,5 %. Индекс торгуется с коэффициентом 20,9 к прибыли за прошедший год (P/E) и с коэффициентом 17,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 92,4 % компаний индекса торгуются выше своей 50-дневной МА, 74,1 % торгуются выше своей 100-дневной МА, 48,0 % торгуются выше своей 200-дневной МА.

На 20:50 мск:

S&P 500 — 4 289,93 п. (+0,23%), с нач. года -10,0%

VIX — 19,90 п. (+0.37 пт), с нач. года +2.68 пт

MSCI World — 2 834,51 п. (+1,15%), с нач. года -12,3%

Нефть

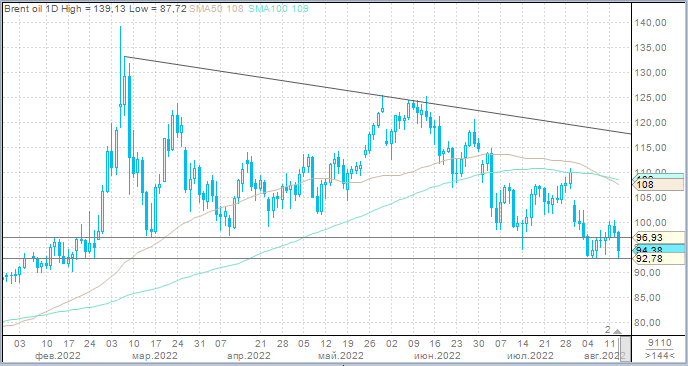

Цены на нефть снижались всю первую половину торговой сессии понедельника и в обед проверили на прочность минимумы начала августа. Поддержка устояла, и рынок начал корректироваться вверх.

Неожиданное снижение ставок Банком Китая породило опасения того, что экономика страны испытывает трудности, которые чреваты снижением спроса на энергоносители. Обоснованность таких опасений подтвердилась сегодня утром и публикацией слабой макроэкономической статистики по Поднебесной: промышленное производство в июле выросло лишь на 3,8% г/г, ниже ожиданий (+4,3% г/г) и показателя июня (+3,9% г/г), а розничные продажи в июле прибавили лишь +2,7% г/г, ниже ожиданий (+4,9% г/г) и показателя июня (+3,1% г/г).

Еще одним медвежьим фактором для рынка стало сообщение испанской газеты El Pais о том, что ЕС давит на США и Иран в целях возобновления ядерной сделки. Если оно произойдет, то иранская нефть вернется на мировой рынок, что будет чревато заметным изменением баланса между спросом и предложением.

На 20:50 мск:

Brent, $/бар. — 94,84 (-3,37%), с нач. года +21,9%

WTI, $/бар. — 89,12 (-3,23%), с нач. года +18,5%

Urals, $/бар. — 69,37 (-2,68%), с нач. года -9,7%

Золото, $/тр. унц. — 1 780,14 (-1,24%), с нач. года -2,7%

Серебро, $/тр. унц. — 20,28 (-2,61%), с нач. года -12,0%

Алюминий, $/т — 2 390,00 (+2,59%), с нач. года -14,9%

Медь, $/т — 7 980,00 (+1,15%), с нач. года -17,9%

Никель, $/т — 22 013,00 (-0,03%). с нач. года +6,1%

Валютный рынок

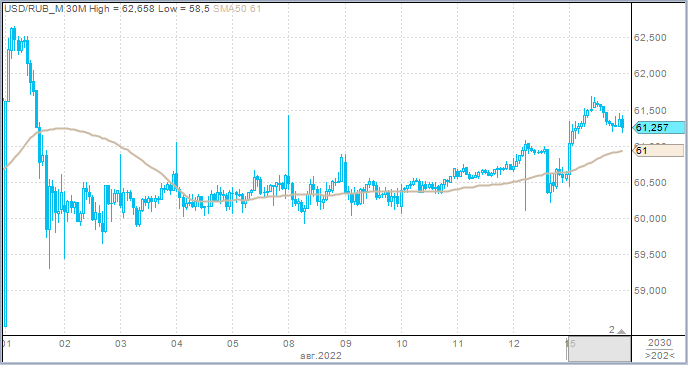

Рубль завершил понедельник ослаблением к основным конкурентам. По отношению к доллару закрытие на самом высоком уровне с 29 июля. Относительно евро рубль упал чисто символически.

Торговый объем в паре доллар/рубль составил 119,4 млрд рублей по сравнению с 143,6 млрд рублей в предыдущий торговый день. Новый максимум августа

Торговый объем в паре евро/рубль составил 69,4 млрд рублей против 65,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 51,5 млрд рублей против 56,6 млрд рублей в предыдущий день. 18 торговых дней подряд объем превышает 50 млрд рублей.

Рубль слабел на стандартных объемах. Ничего необычного или выдающегося на этой стороне мы на валютном рынке не увидели. Давление на российскую валюту мог оказать старт факта автоматической конвертации расписок, ну и, конечно, снижение цен на нефть. Российская валюта совершенно точно отслеживала динамику Brent. Как только котировки североморского сорта отскочили от $93/барр и вернулись почти к $95,5/барр., мы видели коррекцию в рубле.

Наш базовый прогноз по паре USDRUB на конец года подразумевает 69 рублей за доллар. При этом ситуация развивается между базовым и позитивным сценарием, который подразумевает 61 рубль за доллар в конце года. В результате мы на осень прогнозируем укрепление доллара до 65 рублей. В сентябре резкой волатильности USDRUB мы не прогнозируем, цены будут оставаться в диапазоне 60–65 рублей с возможными краткосрочными попытками покинуть диапазон.

Объемы экспортных доходов пока остаются на высоком уровне. Баланс товаров и услуг в июле мог составить чуть менее $25 млрд. Навес предложения валюты остается высоким, что будет защищать рубль от существенного ослабления. При этом по факту завершения сезона отпусков и возвращения школьников за парты мы ожидаем увеличение объемов импорта в базисе месяц к месяцу, что подстегнет спрос на валюты.

Ключевыми факторами сентября будет процесс девалютизации и переход участников внешнеторговой деятельности на расчеты в альтернативных валютах, комментарии ФРС по денежно-кредитной политике после сентябрьского заседания по ставкам, комментарии Банка России по итогам сентябрьского решения по ключевой ставке, здоровье китайской экономики, что напрямую отражается на ценах на нефть и другие сырьевые товары.

На 20:50 мск:

EUR/USD — 1,0165 (-0,92%), с начала года -10,6%

GBP/USD — 1,2067 (-0,58%), с начала года -10,8%

USD/JPY — 133,29 (-0,10%), с начала года +15,8%

Индекс доллара — 106,448 (+0,77%), с начала года +11,3%

USD/RUB (Мосбиржа) — 61,225 (+1,02%), с начала года -18,6%

EUR/RUB (Мосбиржа) — 62,35 (+0,06%), с начала года -27,1%

На 19:00 мск:

Индекс МосБиржи — 2 165,12 п. (+0,83%), с нач. года -42,8%

Индекс РТС — 1 112,93 п. (-0,30%), с нач. года -30,3%

Дивидендная доходность индекса МосБиржи составляет 6,0 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

«СПБ биржа» с 17 августа увеличит количество ценных бумаг международных компаний до 350 с 200, доступных для заключения биржевых сделок на основной торговой сессии с 10:00 мск.

Объем ввоза в РФ товаров в рамках механизма параллельного импорта с момента его запуска в начале мая этого года достиг почти $6,5 млрд. По оценкам Минпромторга РФ, к концу года этот показатель может составить $16 млрд, сообщил вице-премьер - министр промышленности и торговли РФ Денис Мантуров.

Процедура автоматической конвертации депозитарных расписок стартовала 15 августа. Процесс автоматической конвертации депозитарных расписок, которые учитываются российскими депозитариями, займет примерно 2,5-3 недели, сообщил Банк России. Сбербанк, «Газпром», «Северсталь», «Интер РАО», «Ростелеком» уже направили в соответствующие банки уведомления о необходимости автоматической конвертации расписок в обыкновенные акции.

Корпоративные новости

Национальный клиринговый центр» (НКЦ) в целях защиты инвесторов установил для обыкновенных акций и фьючерсов на обыкновенные акции ПАО «СПБ биржа» 100%-ное обеспечение с 19:00 мск 19 августа на срочном рынке и с 22 августа на фондовом рынке, с 22 августа вводится запрет коротких продаж на эти акции. Изменение риск-параметров связано с повышенными рисками торговли акциями и фьючерсами на акции «СПБ биржи» в условиях отсутствия информации о финансовом состоянии эмитента.

Квартальная выручка Positive Technologies по МСФО удвоилась до 2,1 млрд рублей. Чистая прибыль в апреле-июне составила 235 млн рублей против убытка годом ранее в размере 170 млн рублей. Показатель EBITDA вырос до 423 млн рублей против 5 млн рублей годом ранее. Рентабельность по EBITDA составила 20% по сравнению с 8% годом ранее. У нас есть актуальная инвестиционная идея по бумаге, цель 1400 рублей за акцию.

Выручка рекрутингового сервиса HeadHunter по итогам II квартала 2022 года увеличилась на 1,1% г/г до 3,96 млрд рублей. Скорректированная EBITDA компании сократилась на 26% г/г до 1,7 млрд рублей. Маржа скорректированной EBITDA составила 42,4% против 57,9% годом ранее.

Акционеры АФК «Система» утвердили решение не выплачивать дивиденды по результатам 2021 года.

Итоги российского рынка

Из 10 отраслевых индексов 8 выросли и 2 снизились по итогам дня.

Лидером роста стал индекс «Потребительский сектор» (+2,8%) где все компоненты завершили день в плюсе, а «Соллерс» подскочил на 9,4% до 215 руб.

Аутсайдером дня стал индекс «Транспортный сектор» (-0,5%)» на фоне снижения акций ДВМП, расписок Globaltrans и бумаг «Совкомфлота». На прошлой неделе сектор показал лучшую среди конкурентов динамику, поэтому мы можем видеть давление на бумаги сектора в рамках ротации: здесь фиксируемся, в другие бумаги перекладываемся.

«Нефтегазовый сектор» вырос на 0,55%. Худшей бумагой стала привилегированная акция «Татнефти». Здесь негативное влияние могло исходить со стороны опасений в преддверии решения совета директоров по дивидендам, то есть беспокойства, что СД не рекомендует дивиденды за полугодие.

Отраслевой индекс «Металлов и добычи» вырос на 1,9%. Лидером в секторе стал накануне отчитавшийся «Русал». Также подросли бумаги ММК и «Норникеля». В понедельник была важная новость для сталеваров. Минпромторг договорился с Минфином о повышении уровня «отсечки» для нулевого акциза на сталь. Полностью отменять акциз на жидкую сталь признали нецелесообразным, но при этом решили поднять отсечку по цене, при которой в текущих условиях ставка будет нулевой. Акциз на сталь вступил в силу с 1 января. Ставка акциза составляет 2,7% от среднемесячной экспортной цены сляба в морских портах юга РФ, он не взимается, если средняя экспортная цена сляба опускается ниже $300 за тонну. Экспортные цены на слябы в последнюю неделю июля находились чуть выше $400 за тонну (немногим более 24,5 тыс. рублей по актуальному курсу ЦБ РФ).

По итогам дня из 41 акции индекса МосБиржи: 29 подорожали и 12 подешевели.

54,8 % компаний индекса торгуются выше своей 50-дневной МА, 47,6 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции позитивно начали неделю. Вечером понедельника Stoxx Europe 600 символически рос, продолжая консолидироваться в области трехмесячных максимумов. Некоторую поддержку рынку оказало неожиданное снижение Банком Китая ставки по однолетним кредитам до 2,75% (-10 б.п.), которое могло быть обусловлено спадом кредитования в июле.

Лидерами роста, как и в США, выступали защитные сектора, тогда как циклические отставали. Среди индивидуальных имен можно отметить акции HelloFresh (HFG.DE), которые прибавляли 4,4% после подтверждения годового прогноза. А Бумаги RS Group (RS1.L) дорожали на 5,3%: The Times сообщила о «растущих спекуляциях» о том, что компания готовится усилить свои позиции на фоне слухов о возможном предложении о продаже.

Дефицит энергоносителей повышает риски прихода рецессии в еврозону, однако консенсус-прогноз опрошенных агентством Bloomberg экономистов предполагает, что экономический спад окажется неглубоким..

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 77,8 % компаний индекса торгуются выше своей 50-дневной МА, 55,1 % торгуются выше своей 100-дневной МА, 37,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 1 016,83 п. (+0,25%), с нач. года -17,5%

Stoxx Europe 600 — 442,35 п. (+0,34%), с нач. года -9,3%

DAX — 13 816,61 п. (+0,15%), с нач. года -13,0%

FTSE 100 — 7 509,15 п. (+0,11%), с нач. года +1,4%

На американском фондовом рынке мы наблюдали неоднозначную динамику. В первой половине торговой сессии понедельника S&P 500 незначительно снижался, консолидируясь после четырех недель роста и закрытия на самом высоком уровне с 4 мая. Затем индекс вновь развернулся на север, в сторону 200-дневной МА на уровне 4327 п. и проходящей примерно там же вершины даунтренда текущего года.

Эта область может ограничить дальнейший рост S&P 500 как минимум в краткосрочной перспективе. Кроме того, индекс сильно перекуплен: по данным Bloomberg, почти треть его компонентов торгуется с RSI выше 70, что является рекордным значением с июня 2020 года.

Компоненты S&P 500 показывали хорошую динамику: по состоянию на 20:50 мск росли 8 из 11 основных секторов индекса. Наилучшую динамику показывали: производство товаров первой необходимости (+0,9%) и ЖКХ (+0,6%). Отставали энергетика (-2,2%), производство материалов (-0,3%).

Дивидендная доходность S&P 500 составляет 1,5 %. Индекс торгуется с коэффициентом 20,9 к прибыли за прошедший год (P/E) и с коэффициентом 17,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 92,4 % компаний индекса торгуются выше своей 50-дневной МА, 74,1 % торгуются выше своей 100-дневной МА, 48,0 % торгуются выше своей 200-дневной МА.

На 20:50 мск:

S&P 500 — 4 289,93 п. (+0,23%), с нач. года -10,0%

VIX — 19,90 п. (+0.37 пт), с нач. года +2.68 пт

MSCI World — 2 834,51 п. (+1,15%), с нач. года -12,3%

Нефть

Цены на нефть снижались всю первую половину торговой сессии понедельника и в обед проверили на прочность минимумы начала августа. Поддержка устояла, и рынок начал корректироваться вверх.

Неожиданное снижение ставок Банком Китая породило опасения того, что экономика страны испытывает трудности, которые чреваты снижением спроса на энергоносители. Обоснованность таких опасений подтвердилась сегодня утром и публикацией слабой макроэкономической статистики по Поднебесной: промышленное производство в июле выросло лишь на 3,8% г/г, ниже ожиданий (+4,3% г/г) и показателя июня (+3,9% г/г), а розничные продажи в июле прибавили лишь +2,7% г/г, ниже ожиданий (+4,9% г/г) и показателя июня (+3,1% г/г).

Еще одним медвежьим фактором для рынка стало сообщение испанской газеты El Pais о том, что ЕС давит на США и Иран в целях возобновления ядерной сделки. Если оно произойдет, то иранская нефть вернется на мировой рынок, что будет чревато заметным изменением баланса между спросом и предложением.

На 20:50 мск:

Brent, $/бар. — 94,84 (-3,37%), с нач. года +21,9%

WTI, $/бар. — 89,12 (-3,23%), с нач. года +18,5%

Urals, $/бар. — 69,37 (-2,68%), с нач. года -9,7%

Золото, $/тр. унц. — 1 780,14 (-1,24%), с нач. года -2,7%

Серебро, $/тр. унц. — 20,28 (-2,61%), с нач. года -12,0%

Алюминий, $/т — 2 390,00 (+2,59%), с нач. года -14,9%

Медь, $/т — 7 980,00 (+1,15%), с нач. года -17,9%

Никель, $/т — 22 013,00 (-0,03%). с нач. года +6,1%

Валютный рынок

Рубль завершил понедельник ослаблением к основным конкурентам. По отношению к доллару закрытие на самом высоком уровне с 29 июля. Относительно евро рубль упал чисто символически.

Торговый объем в паре доллар/рубль составил 119,4 млрд рублей по сравнению с 143,6 млрд рублей в предыдущий торговый день. Новый максимум августа

Торговый объем в паре евро/рубль составил 69,4 млрд рублей против 65,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 51,5 млрд рублей против 56,6 млрд рублей в предыдущий день. 18 торговых дней подряд объем превышает 50 млрд рублей.

Рубль слабел на стандартных объемах. Ничего необычного или выдающегося на этой стороне мы на валютном рынке не увидели. Давление на российскую валюту мог оказать старт факта автоматической конвертации расписок, ну и, конечно, снижение цен на нефть. Российская валюта совершенно точно отслеживала динамику Brent. Как только котировки североморского сорта отскочили от $93/барр и вернулись почти к $95,5/барр., мы видели коррекцию в рубле.

Наш базовый прогноз по паре USDRUB на конец года подразумевает 69 рублей за доллар. При этом ситуация развивается между базовым и позитивным сценарием, который подразумевает 61 рубль за доллар в конце года. В результате мы на осень прогнозируем укрепление доллара до 65 рублей. В сентябре резкой волатильности USDRUB мы не прогнозируем, цены будут оставаться в диапазоне 60–65 рублей с возможными краткосрочными попытками покинуть диапазон.

Объемы экспортных доходов пока остаются на высоком уровне. Баланс товаров и услуг в июле мог составить чуть менее $25 млрд. Навес предложения валюты остается высоким, что будет защищать рубль от существенного ослабления. При этом по факту завершения сезона отпусков и возвращения школьников за парты мы ожидаем увеличение объемов импорта в базисе месяц к месяцу, что подстегнет спрос на валюты.

Ключевыми факторами сентября будет процесс девалютизации и переход участников внешнеторговой деятельности на расчеты в альтернативных валютах, комментарии ФРС по денежно-кредитной политике после сентябрьского заседания по ставкам, комментарии Банка России по итогам сентябрьского решения по ключевой ставке, здоровье китайской экономики, что напрямую отражается на ценах на нефть и другие сырьевые товары.

На 20:50 мск:

EUR/USD — 1,0165 (-0,92%), с начала года -10,6%

GBP/USD — 1,2067 (-0,58%), с начала года -10,8%

USD/JPY — 133,29 (-0,10%), с начала года +15,8%

Индекс доллара — 106,448 (+0,77%), с начала года +11,3%

USD/RUB (Мосбиржа) — 61,225 (+1,02%), с начала года -18,6%

EUR/RUB (Мосбиржа) — 62,35 (+0,06%), с начала года -27,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба