16 августа 2022 Альфа-Капитал

Неожиданно сильные данные по инфляции толкают американский рынок вверх

Станет ли торможение инфляции устойчивым трендом?

Засуха может угрожать восстановлению экономики Европы

Начинается автоматическая расконвертация ADR российских эмитентов

Возвращение нерезидентов немного охладило рынок ОФЗ

Дефляция в России продолжается, снижение ставок неминуемо

Еврооблигации ожидаемо растут на сильных данных по инфляции

Риски роста предложения толкают цены на нефть к минимумам с февраля

В чем секрет стабильности рубля?

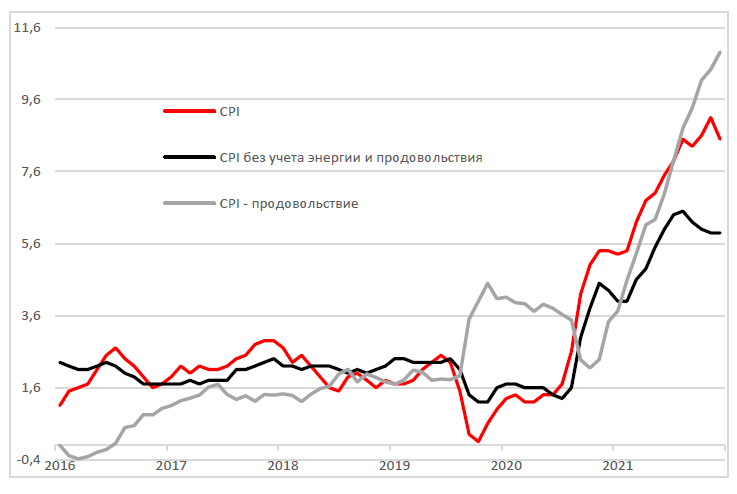

Потребительская инфляция в США

Рынок с заметным оптимизмом принял выход июльских данных по инфляции в США. Индекс потребительских цен отступил от июньских максимумов. Лучше ожиданий вышел и показатель базовой инфляции (без учета динамики цен на топливо и продовольствие). Если данные по базовому и основному показателям инфляции действительно с некоторыми оговорками можно назвать позитивными, то продолжающийся уверенный рост цен на продовольствие вызывает некоторое беспокойство. Последние данные уверенно обновили максимум 1979 года и, судя по величине прироста, не собираются останавливаться на достигнутом.

Существенный рост цен на продукты питания ставит под угрозу наименее защищенные слои населения, что может оказать заметное влияние на политические процессы в стране. Кроме того, рост цен на еду снижает располагаемый доход и может найти отражение в показателях спроса и в конечном итоге – экономическом росте.

АКЦИИ

Замедление инфляции стимулирует покупки акций

Американские акции выросли после того, как данные показали, что инфляция, хотя и остается высокой в годовом исчислении, начала замедляться, поддерживая мнение о том, что рост потребительских цен, возможно, достиг своего пика. Представители Федеральной резервной системы подтвердили, что Центральному банку еще предстоит работа по сдерживанию инфляции, но рынок, как оказалось, снизил свои ожидания относительно повышения ставки на 75 базисных пунктов в сентябре. Судя по фьючерсам, сейчас рынок ждет повышения на 50 б.п.

Индекс S&P 500 рос, но не так сильно, как индекс S&P MidCap 400 и индекс Russell 2000 с акциями компаний малой капитализации. Все сектора индекса S&P 500 выросли, лидировали акции энергетических компаний. Сектор потребительских товаров немного отставал, что, скорее всего, связано с переносом фокуса инвесторов на циклические истории.

Станет ли снижение инфляции устойчивым трендом?

Все внимание инвесторов было приковано к данным по инфляции за июль, учитывая их возможные последствия для монетарной политики, экономики и рынков. Индекс потребительских цен за месяц практически не изменился, что существенно на фоне роста на 1,3%, зафиксированного в июне, и ниже консенсус-прогноза. В годовом исчислении инфляция составила 8,5%. Цены на продукты питания выросли на 1,1%, что на 0,1 процентного пункта больше, чем месяцем ранее. Однако цены на энергоносители упали на 4,6%, а цены на бензин снизились на 7,7%, что, собственно, составило основу для позитивных июльских данных. Базовая инфляция, которая исключает расходы на продукты питания и энергоносители, также оказалась ниже прогнозов и не изменилась по сравнению с предыдущим месяцем. Обращаем внимание на то, что пик базовой инфляции пришелся на март, что можно трактовать как сформировавшийся тренд. Отмечаем годовую динамику индекса цен производителей, который за месяц снизился на 50 базисных пунктов (до 9,8% в июле), что стало первым снижением основного показателя с апреля 2020 года.

Если не брать в расчет возможность появления новых проинфляционных факторов, то существует высокая вероятность того, что пик роста цен уже позади. Обращаем внимание, что исторически периоды максимальной инфляции можно назвать лучшими моментами для формирования долгосрочных портфелей. Глобальным риском для повторения такого сценария в этот раз можно назвать политику ФРС: если регулятору не удастся организовать «мягкую посадку» американской экономики, несмотря на успехи в борьбе с ценами, фондовый рынок может ждать еще один период слабого спроса. Однако, учитывая осторожность регулятора, вероятность такого развития событий пока невелика.

Засуха в Европе может угрожать восстановлению экономики

Промышленное производство в еврозоне в июне росло третий месяц подряд. Объем производства увеличился на 0,7% – больше, чем ожидалось, благодаря значительному росту производства капитальных товаров.

Многомесячная засуха в Европе серьезно повлияла на производство энергии, сельское хозяйство и речной транспорт. Франция, Испания, Италия, Нидерланды и Германия входят в число стран, испытывающих острую нехватку воды. Высказываются мнения, что река Рейн, главная транспортная артерия Германии, вскоре может стать непригодной для судоходства, что грозит прервать движение 200 млн метрических тонн грузов, включая уголь, и привести к снижению экономической активности и заметному росту издержек. Также эта история может стать новым проинфляционным фактором в регионе.

Начало расконвертации ADR российских эмитентов

Сегодня начинается расконвертация расписок на акции российских компаний. По нашим оценкам, этот процесс займет до двух недель. В теории появление нового объема бумаг могло бы увеличить риск распродаж в соответствующих именах, однако, с учетом слабой динамики российского рынка последних месяцев, мы бы не ожидали существенного влияния этого фактора на динамику индекса.

ОБЛИГАЦИИ

Возвращение нерезидентов немного осадило российский рынок

Сегодня на рынке облигаций должны появиться нерезиденты из дружественных стран. На прошлой неделе мы наблюдали незначительную негативную реакцию рынка. Полагаем, что скромная реакция связана с тем, что, хотя в целом доля ОФЗ у иностранцев очень высокая (17%, или 2,8 трлн рублей), доля этих инвесторов из дружественных государств невысока. Кроме того, далеко не факт, что эти участники захотят продавать облигации, а не покупать.

Сегодня, когда открылись торги, мы не увидели негативного влияния нерезидентов на рынке облигаций, так что можно сказать, что наши ожидания оправдались. В то же время рубль немного ослаб, то есть кто-то из нерезидентов, вероятно, все же решил выйти из российских бумаг и конвертировать рубли в валюту. Хотя это движение может быть вызвано и совсем другими факторами.

Дефляция в России продолжается

За первую неделю августа цены в России снизились на 0,08%, годовой показатель инфляции снизился до 15,01%. Тренд на снижение инфляции сохраняется, в этом нет ничего неожиданного. Мы ожидаем, что ЦБ продолжит снижать ставку как в этом, так и в следующем году. Минэкономразвития, например, считает, что инфляция в этом году может составить менее 14%. Это в целом совпадает с прогнозом ЦБ, который видит по итогам года инфляцию в пределах 12–15%, в 2023 году – 5–7% и возвращение к цели на уровне 4% в 2024 году. Интересно, что, по сообщению зампреда ЦБ Алексея Заботкина, для того чтобы инфляция в 2024 году достигла цели регулятора в 4%, она должна снизиться примерно до этого уровня уже к началу 2024 года. Соответственно, чтобы достичь такого значения, у ЦБ есть менее 1,5 года. А. Заботкин также отметил, что цели и принципы ДКП остаются неизменными. В частности, ЦБ не планирует пересматривать цель по инфляции «вблизи 4%».

Еврооблигации растут на фоне признаков стабилизации инфляции

Ситуация на рынке еврооблигаций заметно улучшилась за последний месяц, рост наблюдался в большинстве сегментов и особенно проявился в длинных облигациях с хорошим кредитным качеством. Портфель «умеренный риск» вырос на 4 п.п., «облигации для увеличения доходности» – на 5,6 п.п. и облигации из раздела «длинные облигации» – на 6,6 п.п.

Рынки восприняли июльские данные по инфляции как первые признаки перехода к замедлению роста цен и, конечно, отреагировали позитивно: рисковые активы после выхода статистики перешли к росту, а доллар начал слабеть. Тем не менее эти данные не следует переоценивать. Инфляция все еще сохраняется на повышенном уровне, а значит, тренд на ужесточение монетарной политики в США остается в силе. Мы считаем, что ФРС продолжит придерживаться заданной траектории и будет повышать ставку на ближайших заседаниях. Рынок также закладывает, что пик повышения ставок будет пройден в этом году, а в 2023-м ФРС, вероятно, уже придется перейти к снижению ставки из-за замедления экономики. Если на этот год в ценах заложено повышение ставки до 3,5–3,75%, то в следующем году участники рынка ждут уже снижения ближе к 3%. Резкое повышение ставок и уже фактическое вхождение США в рецессию может позволить быстрее завершить цикл монетарного ужесточения. На наш взгляд, текущие ценовые уровни по многим евробондам остаются привлекательными и в них полностью заложено агрессивное монетарное ужесточение ФРС. В целом на горизонте нескольких лет текущие уровни мы оцениваем как интересные для формирования позиций. Ожидаем увидеть продолжение стабилизации на еврооблигационных рынках в ближайшие месяцы с тенденцией к росту цен.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть – ниже 100 долл. за баррель

Хотя по результатам недели баррель Brent вновь вплотную подбирался к 100 долл., этот тренд внезапно оборвался сегодня утром, скатившись к уровням начала февраля. Полагаем, что эта динамика отражает риски со стороны как спроса, так и предложения.

На прошлой неделе представитель Статбюро Китая заявил, что темпы восстановления экономики в июле замедлились. Рынок недвижимости, на который приходится четверть китайской экономики, в прошлом месяце пережил самое большое падение за почти десятилетие на фоне по-прежнему жестких условий финансирования и слабых настроений потребителей. Приближающийся сезон отпусков в США также может стать фактором снижения спроса на нефтепродукты.

Со стороны предложения на цену могут оказывать давление сразу несколько факторов. Вчера глава Saudi Aramco (крупнейший экспортер сырой нефти в мире!) заявил, что компания готова «в любой момент» нарастить добычу до 12 млн баррелей в сутки, если того потребует правительство. При этом в заявлении фигурировали ожидания роста спроса, что противоречит мнению ОПЕК, озвученному на последнем заседании картеля.

USD/RUB основательно закрепляется на уровне

Пара USD/RUB с конца августа продолжает торговаться в узком диапазоне, едва превышающем значение в 60. Если исключить возможность скрытых интервенций со стороны ЦБ, полагаем, что стабилизация является результатом установления временного баланса в притоках иностранной валюты на валютный рынок. Хотя отсутствие детализации в отчетах о торговом балансе усложняет анализ этого фактора, стабильность рубля, несмотря на продолжающийся рост профицита, может указывать на то, что экспортеры удерживают значительную часть валютной выручки, невзирая на очевидные риски ее хранения на счетах российских банков. Является ли решение об удержании инициативой самих компаний или результатом рекомендаций со стороны профильных министерств или Минфина – можно только гадать. Полагаем, в случае заметного роста спроса со стороны импортеров накопленная валюта может стать источником для стабильности рубля в ближайшей перспективе.

EUR/USD снова отходит от паритета

После публикации позитивных данных по инфляции в США и соответствующей смене ожиданий по росту ставки в сентябре пара EUR/USD вернулась к уровням выше 1,03, однако сегодня мы видим возвращение к 1,01. Очевидно, что разница в ставках в Европе и США будет продолжать расти, что продолжает оказывать давление на европейскую валюту. Полагаем, после публикации протокола заседания ФРС волатильность пары может подрасти.

Станет ли торможение инфляции устойчивым трендом?

Засуха может угрожать восстановлению экономики Европы

Начинается автоматическая расконвертация ADR российских эмитентов

Возвращение нерезидентов немного охладило рынок ОФЗ

Дефляция в России продолжается, снижение ставок неминуемо

Еврооблигации ожидаемо растут на сильных данных по инфляции

Риски роста предложения толкают цены на нефть к минимумам с февраля

В чем секрет стабильности рубля?

Потребительская инфляция в США

Рынок с заметным оптимизмом принял выход июльских данных по инфляции в США. Индекс потребительских цен отступил от июньских максимумов. Лучше ожиданий вышел и показатель базовой инфляции (без учета динамики цен на топливо и продовольствие). Если данные по базовому и основному показателям инфляции действительно с некоторыми оговорками можно назвать позитивными, то продолжающийся уверенный рост цен на продовольствие вызывает некоторое беспокойство. Последние данные уверенно обновили максимум 1979 года и, судя по величине прироста, не собираются останавливаться на достигнутом.

Существенный рост цен на продукты питания ставит под угрозу наименее защищенные слои населения, что может оказать заметное влияние на политические процессы в стране. Кроме того, рост цен на еду снижает располагаемый доход и может найти отражение в показателях спроса и в конечном итоге – экономическом росте.

АКЦИИ

Замедление инфляции стимулирует покупки акций

Американские акции выросли после того, как данные показали, что инфляция, хотя и остается высокой в годовом исчислении, начала замедляться, поддерживая мнение о том, что рост потребительских цен, возможно, достиг своего пика. Представители Федеральной резервной системы подтвердили, что Центральному банку еще предстоит работа по сдерживанию инфляции, но рынок, как оказалось, снизил свои ожидания относительно повышения ставки на 75 базисных пунктов в сентябре. Судя по фьючерсам, сейчас рынок ждет повышения на 50 б.п.

Индекс S&P 500 рос, но не так сильно, как индекс S&P MidCap 400 и индекс Russell 2000 с акциями компаний малой капитализации. Все сектора индекса S&P 500 выросли, лидировали акции энергетических компаний. Сектор потребительских товаров немного отставал, что, скорее всего, связано с переносом фокуса инвесторов на циклические истории.

Станет ли снижение инфляции устойчивым трендом?

Все внимание инвесторов было приковано к данным по инфляции за июль, учитывая их возможные последствия для монетарной политики, экономики и рынков. Индекс потребительских цен за месяц практически не изменился, что существенно на фоне роста на 1,3%, зафиксированного в июне, и ниже консенсус-прогноза. В годовом исчислении инфляция составила 8,5%. Цены на продукты питания выросли на 1,1%, что на 0,1 процентного пункта больше, чем месяцем ранее. Однако цены на энергоносители упали на 4,6%, а цены на бензин снизились на 7,7%, что, собственно, составило основу для позитивных июльских данных. Базовая инфляция, которая исключает расходы на продукты питания и энергоносители, также оказалась ниже прогнозов и не изменилась по сравнению с предыдущим месяцем. Обращаем внимание на то, что пик базовой инфляции пришелся на март, что можно трактовать как сформировавшийся тренд. Отмечаем годовую динамику индекса цен производителей, который за месяц снизился на 50 базисных пунктов (до 9,8% в июле), что стало первым снижением основного показателя с апреля 2020 года.

Если не брать в расчет возможность появления новых проинфляционных факторов, то существует высокая вероятность того, что пик роста цен уже позади. Обращаем внимание, что исторически периоды максимальной инфляции можно назвать лучшими моментами для формирования долгосрочных портфелей. Глобальным риском для повторения такого сценария в этот раз можно назвать политику ФРС: если регулятору не удастся организовать «мягкую посадку» американской экономики, несмотря на успехи в борьбе с ценами, фондовый рынок может ждать еще один период слабого спроса. Однако, учитывая осторожность регулятора, вероятность такого развития событий пока невелика.

Засуха в Европе может угрожать восстановлению экономики

Промышленное производство в еврозоне в июне росло третий месяц подряд. Объем производства увеличился на 0,7% – больше, чем ожидалось, благодаря значительному росту производства капитальных товаров.

Многомесячная засуха в Европе серьезно повлияла на производство энергии, сельское хозяйство и речной транспорт. Франция, Испания, Италия, Нидерланды и Германия входят в число стран, испытывающих острую нехватку воды. Высказываются мнения, что река Рейн, главная транспортная артерия Германии, вскоре может стать непригодной для судоходства, что грозит прервать движение 200 млн метрических тонн грузов, включая уголь, и привести к снижению экономической активности и заметному росту издержек. Также эта история может стать новым проинфляционным фактором в регионе.

Начало расконвертации ADR российских эмитентов

Сегодня начинается расконвертация расписок на акции российских компаний. По нашим оценкам, этот процесс займет до двух недель. В теории появление нового объема бумаг могло бы увеличить риск распродаж в соответствующих именах, однако, с учетом слабой динамики российского рынка последних месяцев, мы бы не ожидали существенного влияния этого фактора на динамику индекса.

ОБЛИГАЦИИ

Возвращение нерезидентов немного осадило российский рынок

Сегодня на рынке облигаций должны появиться нерезиденты из дружественных стран. На прошлой неделе мы наблюдали незначительную негативную реакцию рынка. Полагаем, что скромная реакция связана с тем, что, хотя в целом доля ОФЗ у иностранцев очень высокая (17%, или 2,8 трлн рублей), доля этих инвесторов из дружественных государств невысока. Кроме того, далеко не факт, что эти участники захотят продавать облигации, а не покупать.

Сегодня, когда открылись торги, мы не увидели негативного влияния нерезидентов на рынке облигаций, так что можно сказать, что наши ожидания оправдались. В то же время рубль немного ослаб, то есть кто-то из нерезидентов, вероятно, все же решил выйти из российских бумаг и конвертировать рубли в валюту. Хотя это движение может быть вызвано и совсем другими факторами.

Дефляция в России продолжается

За первую неделю августа цены в России снизились на 0,08%, годовой показатель инфляции снизился до 15,01%. Тренд на снижение инфляции сохраняется, в этом нет ничего неожиданного. Мы ожидаем, что ЦБ продолжит снижать ставку как в этом, так и в следующем году. Минэкономразвития, например, считает, что инфляция в этом году может составить менее 14%. Это в целом совпадает с прогнозом ЦБ, который видит по итогам года инфляцию в пределах 12–15%, в 2023 году – 5–7% и возвращение к цели на уровне 4% в 2024 году. Интересно, что, по сообщению зампреда ЦБ Алексея Заботкина, для того чтобы инфляция в 2024 году достигла цели регулятора в 4%, она должна снизиться примерно до этого уровня уже к началу 2024 года. Соответственно, чтобы достичь такого значения, у ЦБ есть менее 1,5 года. А. Заботкин также отметил, что цели и принципы ДКП остаются неизменными. В частности, ЦБ не планирует пересматривать цель по инфляции «вблизи 4%».

Еврооблигации растут на фоне признаков стабилизации инфляции

Ситуация на рынке еврооблигаций заметно улучшилась за последний месяц, рост наблюдался в большинстве сегментов и особенно проявился в длинных облигациях с хорошим кредитным качеством. Портфель «умеренный риск» вырос на 4 п.п., «облигации для увеличения доходности» – на 5,6 п.п. и облигации из раздела «длинные облигации» – на 6,6 п.п.

Рынки восприняли июльские данные по инфляции как первые признаки перехода к замедлению роста цен и, конечно, отреагировали позитивно: рисковые активы после выхода статистики перешли к росту, а доллар начал слабеть. Тем не менее эти данные не следует переоценивать. Инфляция все еще сохраняется на повышенном уровне, а значит, тренд на ужесточение монетарной политики в США остается в силе. Мы считаем, что ФРС продолжит придерживаться заданной траектории и будет повышать ставку на ближайших заседаниях. Рынок также закладывает, что пик повышения ставок будет пройден в этом году, а в 2023-м ФРС, вероятно, уже придется перейти к снижению ставки из-за замедления экономики. Если на этот год в ценах заложено повышение ставки до 3,5–3,75%, то в следующем году участники рынка ждут уже снижения ближе к 3%. Резкое повышение ставок и уже фактическое вхождение США в рецессию может позволить быстрее завершить цикл монетарного ужесточения. На наш взгляд, текущие ценовые уровни по многим евробондам остаются привлекательными и в них полностью заложено агрессивное монетарное ужесточение ФРС. В целом на горизонте нескольких лет текущие уровни мы оцениваем как интересные для формирования позиций. Ожидаем увидеть продолжение стабилизации на еврооблигационных рынках в ближайшие месяцы с тенденцией к росту цен.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть – ниже 100 долл. за баррель

Хотя по результатам недели баррель Brent вновь вплотную подбирался к 100 долл., этот тренд внезапно оборвался сегодня утром, скатившись к уровням начала февраля. Полагаем, что эта динамика отражает риски со стороны как спроса, так и предложения.

На прошлой неделе представитель Статбюро Китая заявил, что темпы восстановления экономики в июле замедлились. Рынок недвижимости, на который приходится четверть китайской экономики, в прошлом месяце пережил самое большое падение за почти десятилетие на фоне по-прежнему жестких условий финансирования и слабых настроений потребителей. Приближающийся сезон отпусков в США также может стать фактором снижения спроса на нефтепродукты.

Со стороны предложения на цену могут оказывать давление сразу несколько факторов. Вчера глава Saudi Aramco (крупнейший экспортер сырой нефти в мире!) заявил, что компания готова «в любой момент» нарастить добычу до 12 млн баррелей в сутки, если того потребует правительство. При этом в заявлении фигурировали ожидания роста спроса, что противоречит мнению ОПЕК, озвученному на последнем заседании картеля.

USD/RUB основательно закрепляется на уровне

Пара USD/RUB с конца августа продолжает торговаться в узком диапазоне, едва превышающем значение в 60. Если исключить возможность скрытых интервенций со стороны ЦБ, полагаем, что стабилизация является результатом установления временного баланса в притоках иностранной валюты на валютный рынок. Хотя отсутствие детализации в отчетах о торговом балансе усложняет анализ этого фактора, стабильность рубля, несмотря на продолжающийся рост профицита, может указывать на то, что экспортеры удерживают значительную часть валютной выручки, невзирая на очевидные риски ее хранения на счетах российских банков. Является ли решение об удержании инициативой самих компаний или результатом рекомендаций со стороны профильных министерств или Минфина – можно только гадать. Полагаем, в случае заметного роста спроса со стороны импортеров накопленная валюта может стать источником для стабильности рубля в ближайшей перспективе.

EUR/USD снова отходит от паритета

После публикации позитивных данных по инфляции в США и соответствующей смене ожиданий по росту ставки в сентябре пара EUR/USD вернулась к уровням выше 1,03, однако сегодня мы видим возвращение к 1,01. Очевидно, что разница в ставках в Европе и США будет продолжать расти, что продолжает оказывать давление на европейскую валюту. Полагаем, после публикации протокола заседания ФРС волатильность пары может подрасти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба