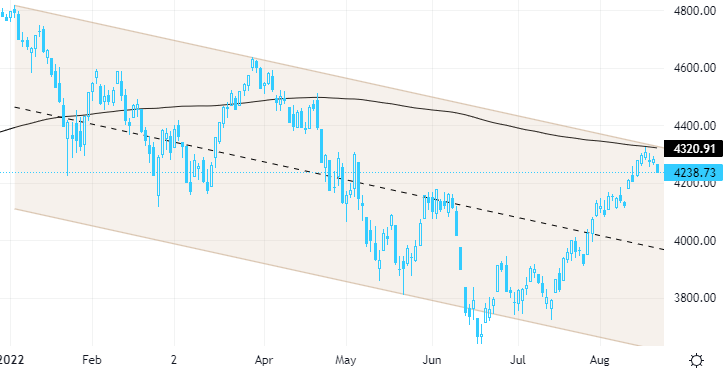

В первой половине торговой сессии пятницы, 19 августа, S&P 500 заметно снижался, продолжая отступать от достигнутой во вторник области прохождения 200-дневной скользящей средней и вершины даунтренда текущего года. Наибольшую устойчивость, как это обычно бывает в периоды слабости рынка, показывали защитные сектора.

S&P 500 закрыл ростом предыдущие четыре недели, что является наиболее продолжительным аптрендом с ноября, однако текущую неделю индекс может завершить в минусе. Впрочем, сегодняшняя экспирация опционов номинальным объемом $2 трлн может внести свои коррективы в динамику рынка акций США.

На 16:55 мск:

S&P 500 — 4 236 п. (-1,12%), с нач. года: -11,01%

Dow Jones Industrial — 33 741 п. (-0,76%), с нач. года: -7,02%

Nasdaq Composite — 12 752 п. (-1,65%), с нач. года: -18,43%

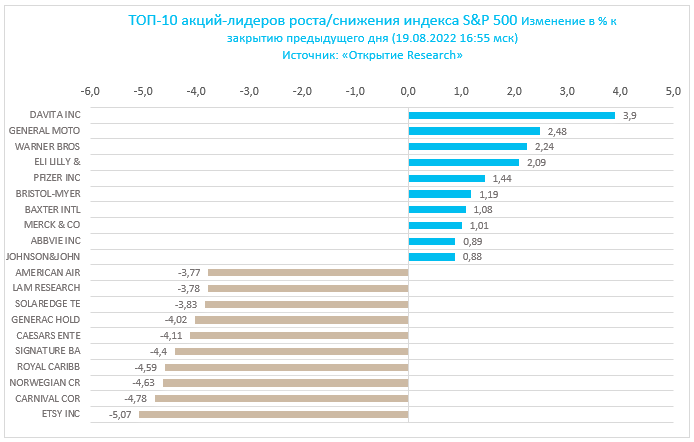

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 16:55 мск снижались 10 из 11 основных секторов индекса.

Наибольшую устойчивость показывали здравоохранение (+0,12%), ЖКХ (-0,34%) и производство товаров первой необходимости (-0,36%). Главными аутсайдерами выступали телекомы (-1,55%), финансы (-1,54%) и производство материалов (-1,44%).

Непосредственным поводом для сегодняшнего снижения рынка акций США могли послужить вчерашние комментарии представителей ФРС: глава ФРБ Сент-Луиса Джеймс Буллард высказался в пользу повышения ставок на 0,75% на заседании 21 сентября, а глава ФРБ Канзас-Сити Эстер Джордж заняла более осторожную позицию. Несмотря на некоторое расхождение в оценках подходящего размера шага повышения ставок оба банкира высказались в пользу необходимости дальнейшего ужесточения денежно-кредитной политики в целях борьбы с инфляцией.

Кроме того, глава ФРБ Сан-Франциско Мэри Дэйли полагает, что ФРС не будет спешить с разворотом текущего курса ДКП в следующем году, а ее визави из ФРБ Миннеаполиса Нил Кашкари отметил «срочную» необходимость снижения инфляции. Возможно, дальнейшие планы ФРС в большей степени прояснятся на следующей неделе, когда состоится годовой симпозиум в Джексон-Хоул.

В настоящий момент рынок фьючерсов оценивает вероятность повышения ставки по федеральным фондам 21 сентября на 0,50% в 55%, а на 0,75% — в 45%. Буквально пару дней назад эти показатели составляли 65%/35%.

Не неделе до 17 августа глобальные фонды акций и облигаций зафиксировали чистый приток капитала объемом $7,9 млрд и $0,5 млрд соответственно на фоне ожиданий смягчения позиции ФРС, пишут стратеги Bank of America со ссылкой на данные EPFR Global. Глобальные фонды золота и наличных зафиксировали чистый отток капитала объемом $0,7 млрд и $5,0 млрд соответственно.

Если разбирать данные более детально, то прослеживается явное усиление спроса на «риск»: гособлигации США зафиксировали максимальный с сентября 2019 года отток капитала, тогда как рынок облигаций развивающихся стран и акции технологический компаний зафиксировали рекордный приток за последние пять месяцев.

Кроме того, стратеги Bank of America отмечают интересный факт, который, по их мнению, говорит об «узости» текущего медвежьего ралли на рынке акций: S&P 500 вырос с минимумов июня на 17%, однако 30% этого роста пришлись на долю всего четырех компаний (Apple, Microsoft, Amazon и Tesla), тогда как вклад рынка акций США в восстановление мирового рынка акций и вовсе составил 86%.

Оптимизм инвесторов относительно того, что пик жесткости ФРС остался позади, снижается, т. к. протокол последнего заседания регулятора не предполагает паузы в цикле повышения ставок, пишут стратеги UBS Global Wealth Management. По их мнению, смены политики ФРС можно будет ждать лишь после как минимум трех месяцев замедления темпов роста инфляции в США. Стратеги компании ждут повышения ставок еще на 100 б.п. до конца года, и видят риски превышения данного прогноза, если инфляция не покажет замедления.

Стратеги Berenberg отмечают, что так называемое «правило 20» (предполагает, что акции достигли дна, когда сумма скользящего мультипликатора «цена/прибыль» и инфляции в годовом исчислении не превышает 20) говорит о том, что покупать акции еще рано. Текущий уровень данного индикатора составляет 28, и, по данным стратегов Berenberg, история наблюдений с 1970 года говорит о том, что этот уровень довольно высок для того, чтобы ждать от S&P 500 хорошей динамики в средне- и долгосрочной перспективах.

Корпоративные истории

Акции Applied Materials (AMAT) снижались на 1,4%: скорректированная прибыль на акцию превысила ожидания рынка, и большинство аналитиков прокомментировали результаты компании в позитивном ключе, отметив хорошие показатели в сложной макроэкономической среде. Тем не менее некоторые брокерские компании незначительно понизили целевые уровни по бумагам

Акции Deere (DE) дешевели на 3,3%: компания отчиталась за квартал по выручке в соответствии с ожиданиями рынка, однако прибыль на акцию оказалась ниже консенсуса. Кроме того, Deere понизила годовой прогноз по прибыли

Акции General Motors Co. (GM) росли на 3,7%: компания сообщила о возобновлении дивидендных выплат и программы обратного выкупа

Акции HP Inc. (HPQ) дешевели на 2,9%: Wells Fargo понизил рекомендацию по бумагам до «ниже рынка» с «равный вес», отметив снижение спроса на персональные компьютеры и возможное негативное влияние макроэкономических факторов на бизнес по производству принтеров

Акции Bed Bath & Beyond Inc. (BBBY) снижались на 42,5%: вчера вечером выяснилось, что Райан Коэн, авторитетная фигура в мире спекуляций акциями-мемами, продал все принадлежавшие ему бумаги компании. По итогам торгов в четверг акции BBBY снизились примерно на 20%

S&P 500 закрыл ростом предыдущие четыре недели, что является наиболее продолжительным аптрендом с ноября, однако текущую неделю индекс может завершить в минусе. Впрочем, сегодняшняя экспирация опционов номинальным объемом $2 трлн может внести свои коррективы в динамику рынка акций США.

На 16:55 мск:

S&P 500 — 4 236 п. (-1,12%), с нач. года: -11,01%

Dow Jones Industrial — 33 741 п. (-0,76%), с нач. года: -7,02%

Nasdaq Composite — 12 752 п. (-1,65%), с нач. года: -18,43%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 16:55 мск снижались 10 из 11 основных секторов индекса.

Наибольшую устойчивость показывали здравоохранение (+0,12%), ЖКХ (-0,34%) и производство товаров первой необходимости (-0,36%). Главными аутсайдерами выступали телекомы (-1,55%), финансы (-1,54%) и производство материалов (-1,44%).

Непосредственным поводом для сегодняшнего снижения рынка акций США могли послужить вчерашние комментарии представителей ФРС: глава ФРБ Сент-Луиса Джеймс Буллард высказался в пользу повышения ставок на 0,75% на заседании 21 сентября, а глава ФРБ Канзас-Сити Эстер Джордж заняла более осторожную позицию. Несмотря на некоторое расхождение в оценках подходящего размера шага повышения ставок оба банкира высказались в пользу необходимости дальнейшего ужесточения денежно-кредитной политики в целях борьбы с инфляцией.

Кроме того, глава ФРБ Сан-Франциско Мэри Дэйли полагает, что ФРС не будет спешить с разворотом текущего курса ДКП в следующем году, а ее визави из ФРБ Миннеаполиса Нил Кашкари отметил «срочную» необходимость снижения инфляции. Возможно, дальнейшие планы ФРС в большей степени прояснятся на следующей неделе, когда состоится годовой симпозиум в Джексон-Хоул.

В настоящий момент рынок фьючерсов оценивает вероятность повышения ставки по федеральным фондам 21 сентября на 0,50% в 55%, а на 0,75% — в 45%. Буквально пару дней назад эти показатели составляли 65%/35%.

Не неделе до 17 августа глобальные фонды акций и облигаций зафиксировали чистый приток капитала объемом $7,9 млрд и $0,5 млрд соответственно на фоне ожиданий смягчения позиции ФРС, пишут стратеги Bank of America со ссылкой на данные EPFR Global. Глобальные фонды золота и наличных зафиксировали чистый отток капитала объемом $0,7 млрд и $5,0 млрд соответственно.

Если разбирать данные более детально, то прослеживается явное усиление спроса на «риск»: гособлигации США зафиксировали максимальный с сентября 2019 года отток капитала, тогда как рынок облигаций развивающихся стран и акции технологический компаний зафиксировали рекордный приток за последние пять месяцев.

Кроме того, стратеги Bank of America отмечают интересный факт, который, по их мнению, говорит об «узости» текущего медвежьего ралли на рынке акций: S&P 500 вырос с минимумов июня на 17%, однако 30% этого роста пришлись на долю всего четырех компаний (Apple, Microsoft, Amazon и Tesla), тогда как вклад рынка акций США в восстановление мирового рынка акций и вовсе составил 86%.

Оптимизм инвесторов относительно того, что пик жесткости ФРС остался позади, снижается, т. к. протокол последнего заседания регулятора не предполагает паузы в цикле повышения ставок, пишут стратеги UBS Global Wealth Management. По их мнению, смены политики ФРС можно будет ждать лишь после как минимум трех месяцев замедления темпов роста инфляции в США. Стратеги компании ждут повышения ставок еще на 100 б.п. до конца года, и видят риски превышения данного прогноза, если инфляция не покажет замедления.

Стратеги Berenberg отмечают, что так называемое «правило 20» (предполагает, что акции достигли дна, когда сумма скользящего мультипликатора «цена/прибыль» и инфляции в годовом исчислении не превышает 20) говорит о том, что покупать акции еще рано. Текущий уровень данного индикатора составляет 28, и, по данным стратегов Berenberg, история наблюдений с 1970 года говорит о том, что этот уровень довольно высок для того, чтобы ждать от S&P 500 хорошей динамики в средне- и долгосрочной перспективах.

Корпоративные истории

Акции Applied Materials (AMAT) снижались на 1,4%: скорректированная прибыль на акцию превысила ожидания рынка, и большинство аналитиков прокомментировали результаты компании в позитивном ключе, отметив хорошие показатели в сложной макроэкономической среде. Тем не менее некоторые брокерские компании незначительно понизили целевые уровни по бумагам

Акции Deere (DE) дешевели на 3,3%: компания отчиталась за квартал по выручке в соответствии с ожиданиями рынка, однако прибыль на акцию оказалась ниже консенсуса. Кроме того, Deere понизила годовой прогноз по прибыли

Акции General Motors Co. (GM) росли на 3,7%: компания сообщила о возобновлении дивидендных выплат и программы обратного выкупа

Акции HP Inc. (HPQ) дешевели на 2,9%: Wells Fargo понизил рекомендацию по бумагам до «ниже рынка» с «равный вес», отметив снижение спроса на персональные компьютеры и возможное негативное влияние макроэкономических факторов на бизнес по производству принтеров

Акции Bed Bath & Beyond Inc. (BBBY) снижались на 42,5%: вчера вечером выяснилось, что Райан Коэн, авторитетная фигура в мире спекуляций акциями-мемами, продал все принадлежавшие ему бумаги компании. По итогам торгов в четверг акции BBBY снизились примерно на 20%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба