25 августа 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в среду, 24 августа. Индекс МосБиржи стартовал в августе очень негативно – 5 первых торговых дней подряд были в минус. Однако затем ситуация выровнялась. Три дня роста, потом коррекция. Снова три дня роста и опять коррекция. Последняя серия роста была четырехдневной. Среда прервала бычью серию очередной коррекцией.

Индекс МосБиржи может впервые с ноября 2021 года проверить на прочность 100-дневную скользящую среднюю с текущим значением 2304,7 пункта. В целом рублевый индекс с апреля зажат в среднесрочном диапазоне 2000-2500 пункта и судя по результатам проведенного накануне опроса Reuters, аналитики российского фондового рынка делают ставку на возвращение к концу года до 2500 пунктов. Не исключено, что импорт осенью наберет обороты, рубль несколько подешевеет и в декабре мы можем увидеть, что эта оценка была слишком консервативной. Но время все расставит на свои места. Тем не менее фундаментально российские акции по-прежнему выглядят очень и очень дешево. Дефляционная тенденция может дать возможность Банку России решиться на более агрессивное снижение ключевой ставки. Это дополнительно повысит привлекательность российского фондового рынка.

На 19:00 мск:

Индекс МосБиржи — 2 248,22 п. (-0,52%), с нач. года -40,6%

Индекс РТС — 1 182,39 п. (-0,65%), с нач. года -25,9%

Дивидендная доходность индекса МосБиржи составляет 5,8 %. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 3,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Инвесторы, имеющие в своих портфелях депозитарные расписки компаний РФ, учитывающиеся в российских депозитариях, с 25 августа начнут автоматически получать акции пропорционально количеству расписок, сообщила Мосбиржа. Дата конвертации депозитарных расписок будет зависеть от даты составления списка депозитариев (не позднее 6-го рабочего дня). Даты составления списков и названия компаний, инициировавших процесс автоконвертации, размещены на сайте НРД в разделе «Сообщения клиентам».

Корпоративные истории

TCS Group опубликовала некоторые показатели деятельности за первое полугодие 2022 года по МСФО. Группа в обоих кварталах оставалась прибыльной, хотя полугодовая чистая прибыль достигла самого низкого уровня за последние 5 лет. При этом абсолютный показатель не был обнародован. Процентные доходы группы во II квартале 2022 года выросли по сравнению с аналогичным периодом 2021 года на 31% - до 52,2 млрд рублей, процентные расходы - почти в 3,5 раза - до 21,5 млрд рублей. В I полугодии 2022 года процентные доходы увеличились на 35% - до 101,6 млрд рублей, процентные расходы - практически втрое - до 33,2 млрд рублей. Комиссионные доходы в январе-июне текущего года выросли в 1,9 раза - до 68,5 млрд рублей (во II квартале - в 1,6 раза - до 32,2 млрд рублей), комиссионные расходы в I полугодии увеличились на 34% - до 22,6 млрд рублей (во II квартале сократились на 5% - до 8,7 млрд рублей). В августе котировки TCSG в какой-то момент вырастали на 48,5%. В преддверии публикации отчета был сформирован максимум 22 августа на уровне 2895,5 руб. Это самая высокая котировка с 29 апреля.

Не первый раз за последние дни наблюдаем после отчета эмитента фиксацию прибыли, если даже отчетность сильная, но совпала с ожиданиями. На пороге отчетность «Детского мира», «Белуги», «М.видео», компании «Сегежа». Также в пятницу должно состояться собрание акционеров МКБ. Вероятно, это будут наиболее интересные бумаги в последний торговый день недели.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

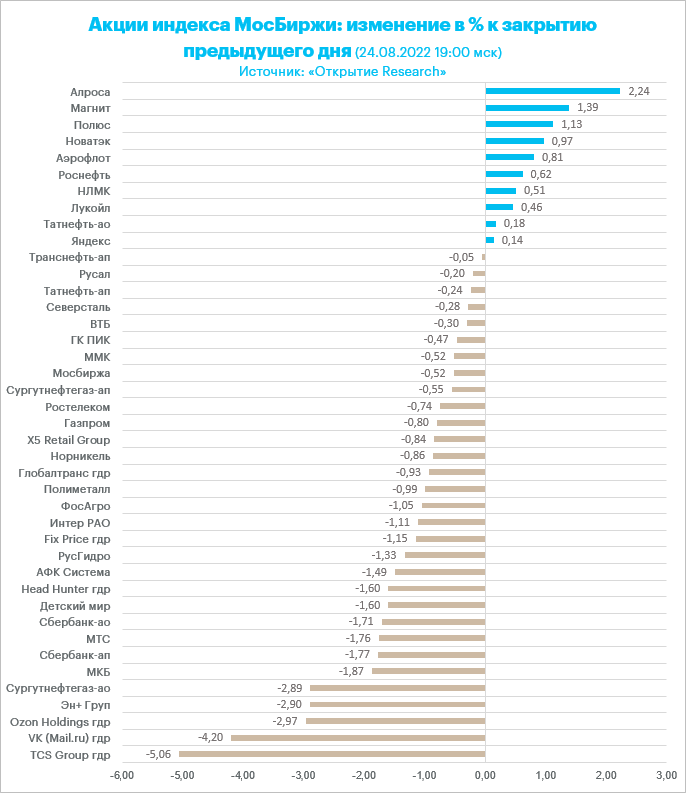

Лидером роста стал индекс «Металлов и добычи» (+0,2%). Более двух процентов прибавили акции «Алросы». Компания восстановила объемы продаж практически к досанкционному уровню, реализуя алмазы в основном за индийские рупии, сообщило накануне агентство Bloomberg. Эта новость могла стать драйвером роста котировок.

Аутсайдером дня стал индекс «Финансов» (-2,1%) на фоне снижения бумаг TCS Group и СПБ Биржи. Сбербанк также ушел в коррекцию.

По итогам дня из 41 акции индекса МосБиржи: 10 подорожали и 31 подешевела.

66,7 % компаний индекса торгуются выше своей 50-дневной МА, 57,1 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

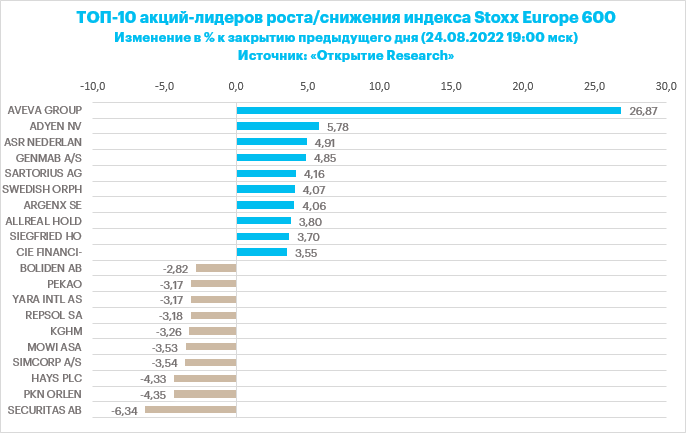

Вечером среды Stoxx Europe 600 незначительно рос, корректируясь после трехдневного снижения. Наилучшую динамику показывали сектора здравоохранения, ИТ и производства товаров первой необходимости, главными аутсайдерами выступали энергетика, производство материалов и финансы.

Среди индивидуальных имен можно выделить акции французской Compagnie Financiere Richemont SA (CFR.SW), которые росли на 3,4% на новостях о том, что компания продала долю в YNAP.

На рынок продолжают давить слабая макроэкономическая статистика и рецессионные риски, которые в значительной степени обусловлены энергетическим кризисом. Сегодня цены на природный газ на нидерландской TTF поднялись примерно на 10%, вновь подойдя вплотную к отметке $3000 за тысячу кубометров.

Слабость евро не оказывает особой поддержки рынку акций Европы, т.к. она сама по себе является проинфляционным фактором, который может вынудить ЕЦБ занять более жесткую позицию, чем регулятор мог бы позволить себе в других обстоятельствах..

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,1 к прибыли за прошедший год (P/E) и с коэффициентом 11,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 51,8 % компаний индекса торгуются выше своей 50-дневной МА, 36,7 % торгуются выше своей 100-дневной МА, 30,1 % торгуются выше своей 200-дневной МА.

На 20:30 мск:

Индекс MSCI EM — 989,54 п. (-0,24%), с нач. года -19,7%

Stoxx Europe 600 — 432,05 п. (+0,16%), с нач. года -11,4%

DAX — 13 220,06 п. (+0,20%), с нач. года -16,8%

FTSE 100 — 7 471,51 п. (-0,22%), с нач. года +0,9%

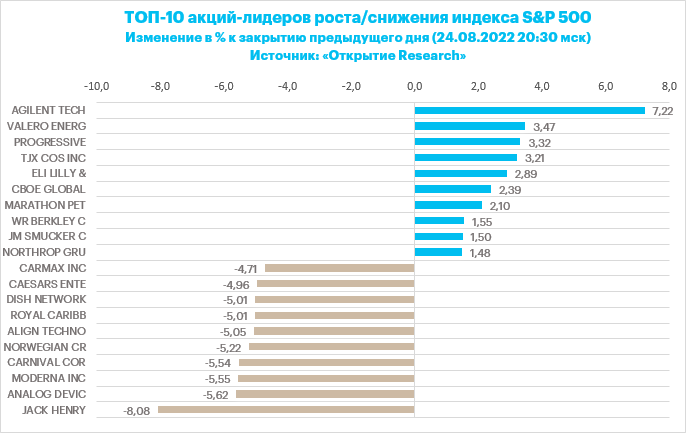

В первой половине торговой сессии среды, 24 августа, S&P 500 колебался около уровней закрытия вторника.

Компоненты S&P 500 показывали хорошую динамику: по состоянию на 16:50 мск росли 7 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+0,84%), недвижимость (+0,36%) и промышленность (+0,28%). Отставали ИТ (-0,31%), финансы (-0,19%) и телекомы (-0,09%).

Доходность 10-летних гособлигаций США поднялась в область 3,10% после публикации довольно сильных данных по объему июльских заказов на товары длительного пользования без учета оборонной промышленности. Устойчивость заказов на оборудование в условиях роста процентных ставок и рецессионных опасений – хороший знак.

Завтра начнется трехдневный симпозиум в Джексон-Хоул, и тон выступлений представителей ФРС на этом мероприятии может задать рыночный вектор на среднесрочную перспективу. В пятницу ожидается выступление главы регулятора Джерома Пауэлла.

Фьючерсы на ставку по федеральным фондам учитывают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 42% и 58% соответственно.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,2 к прибыли за прошедший год (P/E) и с коэффициентом 17,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 78,1 % компаний индекса торгуются выше своей 50-дневной МА, 55,0 % торгуются выше своей 100-дневной МА, 37,6 % торгуются выше своей 200-дневной МА.

На 20:30 мск:

S&P 500 — 4 138,54 п. (+0,24%), с нач. года -13,2%

VIX — 23,14 п. (-0.97 пт), с нач. года +5.92 пт

MSCI World — 2 730,35 п. (-0,21%), с нач. года -15,5%

Нефть

Котировки нефти Brent завершили сессию вторника выше отметки $100 за баррель, что произошло впервые со 2 августа, и сегодня продолжили расти. Ночью Американский институт нефти (API) сообщил о том, что на неделе до 19 августа коммерческие запасы сырой нефти в США сократились на 5,63 млн баррелей, и опубликованные в 17:30 мск данные Минэнерго США в целом это подтвердили:

Запасы сырой нефти: -3,282 млн барр. (прогноз: -1,18 млн барр. – неделей ранее: -7,056 млн барр.)

Запасы нефти в Кушинге: +0,426 млн барр. (неделей ранее: +0,192 млн барр.)

Запасы бензина: -0,027 млн барр. (прогноз: -1,416 млн барр. – неделей ранее: -4,642 млн барр.)

Запасы дистиллятов: -0,662 млн барр. (прогноз: +0,747 млн барр. – неделей ранее: +0,766 млн барр.)

Загруженность НПЗ: 93,8% (-1,5%) (прогноз: +0,30% неделей ранее: -0,8%)

Внутренняя добыча: 12,0 млн барр в сутки (-100 тыс. баррелей в сутки к прошлой неделе)

Поддержку рынку оказывают перспективы того, что перебои с поставками нефти из Казахстана могут длиться месяцами. Вдобавок к этому инвесторы помнят и о перспективах сокращения добычи нефти в рамках ОПЕК+, которые недавно озвучила Саудовская Аравия.

По данным Bloomberg, в августе объем добычи нефти в России может снизиться впервые за четыре месяца. Неудивительно, что в последние дни на фоне всех этих событий во фьючерсах на нефть отмечался рост календарных спредов, который говорит о сохраняющемся дефиците.

Среди потенциально негативных для рынка факторов остается возможность возобновления ядерной сделки с Ираном, однако позитивные факторы пока перевешивают.

На 20:30 мск:

Brent, $/бар. — 100,59 (+0,37%), с нач. года +29,3%

WTI, $/бар. — 94,30 (+0,60%), с нач. года +25,4%

Urals, $/бар. — 82,61 (+1,13%), с нач. года +7,6%

Золото, $/тр. унц. — 1 748,48 (+0,02%), с нач. года -4,4%

Серебро, $/тр. унц. — 19,03 (-0,47%), с нач. года -17,4%

Алюминий, $/т — 2 430,00 (+2,59%), с нач. года -13,4%

Медь, $/т — 8 034,50 (+1,15%), с нач. года -17,3%

Никель, $/т — 21 354,00 (-0,03%). с нач. года +2,9%

Валютный рынок

Рубль символически подешевел против доллара, евро, но при этом незначительно ослаб относительно китайского юаня в среду.

Торговый объем в паре доллар/рубль составил 67,5 млрд рублей по сравнению с 67,6 млрд рублей в предыдущий торговый день. 7 дней подряд объемы не дотягивают до 100 млрд рублей. В преддверии пика августовского налогового периода объемы заметно ниже, чем мы привыкли видеть в июле и первой половине августа.

Торговый объем в паре евро/рубль составил 37,8 млрд рублей против 56 млрд рублей в предыдущий день. Минимальный внутридневной объем за 2 месяца.

Торговый объем в паре юань/рубль составил 56 млрд рублей против 54,5 млрд рублей в предыдущий день. 25 торговых дней подряд объем превышает 50 млрд рублей. С 20 июля не были ни одного дня с объемом ниже 50 млрд рублей.

Экспортеры были наиболее активны в контексте продажи валютной выручки на прошлой неделе. На неделе текущей пока судя по объемам мы видим затишье. В четверг пик налоговых платежей – последний день для перечисления в бюджет НДПИ, НДС, акцизов. На этом, по сути, налоговый период завершится. Также от укрепления рубля защищают спекуляции на тему возможного возвращения в сентябре модифицированного бюджетного правила. Объемы в паре юань/рубль позволяют это сделать. По нашим грубым прикидкам, ежемесячный объем интервенций может быть эквивалентен $3 млрд. По консервативной оценке, это может спровоцировать ослабление рубля на 5%. В целом полноценный запуск бюджетного правила может в итоге ослабить рубль на 7-10%. Осталось дождаться какой-либо конкретики по параметрам нового механизма.

С момента старта налогового периода курс USDRUB расширил торговый диапазон, попытался атаковать 62,22, но не смог. Попытался протестировать поддержку 58,00 – опять неудача. В итоге курс вернулся к равновесию около уровня 60 за доллар. Четверг этой неделе унесет с собой пиковую нагрузку налогового периода. Рубль может завершить неделю выше 60,00.

На 20:30 мск:

EUR/USD — 0,9962 (-0,08%), с начала года -12,4%

GBP/USD — 1,1788 (-0,41%), с начала года -12,9%

USD/JPY — 137,05 (+0,20%), с начала года +19,1%

Индекс доллара — 108,671 (+0,04%), с начала года +13,6%

USD/RUB (Мосбиржа) — 59,8875 (-0,00%), с начала года -20,3%

EUR/RUB (Мосбиржа) — 59,5125 (-0,11%), с начала года -30,4%

Индекс МосБиржи может впервые с ноября 2021 года проверить на прочность 100-дневную скользящую среднюю с текущим значением 2304,7 пункта. В целом рублевый индекс с апреля зажат в среднесрочном диапазоне 2000-2500 пункта и судя по результатам проведенного накануне опроса Reuters, аналитики российского фондового рынка делают ставку на возвращение к концу года до 2500 пунктов. Не исключено, что импорт осенью наберет обороты, рубль несколько подешевеет и в декабре мы можем увидеть, что эта оценка была слишком консервативной. Но время все расставит на свои места. Тем не менее фундаментально российские акции по-прежнему выглядят очень и очень дешево. Дефляционная тенденция может дать возможность Банку России решиться на более агрессивное снижение ключевой ставки. Это дополнительно повысит привлекательность российского фондового рынка.

На 19:00 мск:

Индекс МосБиржи — 2 248,22 п. (-0,52%), с нач. года -40,6%

Индекс РТС — 1 182,39 п. (-0,65%), с нач. года -25,9%

Дивидендная доходность индекса МосБиржи составляет 5,8 %. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 3,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Инвесторы, имеющие в своих портфелях депозитарные расписки компаний РФ, учитывающиеся в российских депозитариях, с 25 августа начнут автоматически получать акции пропорционально количеству расписок, сообщила Мосбиржа. Дата конвертации депозитарных расписок будет зависеть от даты составления списка депозитариев (не позднее 6-го рабочего дня). Даты составления списков и названия компаний, инициировавших процесс автоконвертации, размещены на сайте НРД в разделе «Сообщения клиентам».

Корпоративные истории

TCS Group опубликовала некоторые показатели деятельности за первое полугодие 2022 года по МСФО. Группа в обоих кварталах оставалась прибыльной, хотя полугодовая чистая прибыль достигла самого низкого уровня за последние 5 лет. При этом абсолютный показатель не был обнародован. Процентные доходы группы во II квартале 2022 года выросли по сравнению с аналогичным периодом 2021 года на 31% - до 52,2 млрд рублей, процентные расходы - почти в 3,5 раза - до 21,5 млрд рублей. В I полугодии 2022 года процентные доходы увеличились на 35% - до 101,6 млрд рублей, процентные расходы - практически втрое - до 33,2 млрд рублей. Комиссионные доходы в январе-июне текущего года выросли в 1,9 раза - до 68,5 млрд рублей (во II квартале - в 1,6 раза - до 32,2 млрд рублей), комиссионные расходы в I полугодии увеличились на 34% - до 22,6 млрд рублей (во II квартале сократились на 5% - до 8,7 млрд рублей). В августе котировки TCSG в какой-то момент вырастали на 48,5%. В преддверии публикации отчета был сформирован максимум 22 августа на уровне 2895,5 руб. Это самая высокая котировка с 29 апреля.

Не первый раз за последние дни наблюдаем после отчета эмитента фиксацию прибыли, если даже отчетность сильная, но совпала с ожиданиями. На пороге отчетность «Детского мира», «Белуги», «М.видео», компании «Сегежа». Также в пятницу должно состояться собрание акционеров МКБ. Вероятно, это будут наиболее интересные бумаги в последний торговый день недели.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

Лидером роста стал индекс «Металлов и добычи» (+0,2%). Более двух процентов прибавили акции «Алросы». Компания восстановила объемы продаж практически к досанкционному уровню, реализуя алмазы в основном за индийские рупии, сообщило накануне агентство Bloomberg. Эта новость могла стать драйвером роста котировок.

Аутсайдером дня стал индекс «Финансов» (-2,1%) на фоне снижения бумаг TCS Group и СПБ Биржи. Сбербанк также ушел в коррекцию.

По итогам дня из 41 акции индекса МосБиржи: 10 подорожали и 31 подешевела.

66,7 % компаний индекса торгуются выше своей 50-дневной МА, 57,1 % торгуются выше своей 100-дневной МА, 14,3 % торгуются выше своей 200-дневной МА.

Внешний фон

Вечером среды Stoxx Europe 600 незначительно рос, корректируясь после трехдневного снижения. Наилучшую динамику показывали сектора здравоохранения, ИТ и производства товаров первой необходимости, главными аутсайдерами выступали энергетика, производство материалов и финансы.

Среди индивидуальных имен можно выделить акции французской Compagnie Financiere Richemont SA (CFR.SW), которые росли на 3,4% на новостях о том, что компания продала долю в YNAP.

На рынок продолжают давить слабая макроэкономическая статистика и рецессионные риски, которые в значительной степени обусловлены энергетическим кризисом. Сегодня цены на природный газ на нидерландской TTF поднялись примерно на 10%, вновь подойдя вплотную к отметке $3000 за тысячу кубометров.

Слабость евро не оказывает особой поддержки рынку акций Европы, т.к. она сама по себе является проинфляционным фактором, который может вынудить ЕЦБ занять более жесткую позицию, чем регулятор мог бы позволить себе в других обстоятельствах..

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,1 к прибыли за прошедший год (P/E) и с коэффициентом 11,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 51,8 % компаний индекса торгуются выше своей 50-дневной МА, 36,7 % торгуются выше своей 100-дневной МА, 30,1 % торгуются выше своей 200-дневной МА.

На 20:30 мск:

Индекс MSCI EM — 989,54 п. (-0,24%), с нач. года -19,7%

Stoxx Europe 600 — 432,05 п. (+0,16%), с нач. года -11,4%

DAX — 13 220,06 п. (+0,20%), с нач. года -16,8%

FTSE 100 — 7 471,51 п. (-0,22%), с нач. года +0,9%

В первой половине торговой сессии среды, 24 августа, S&P 500 колебался около уровней закрытия вторника.

Компоненты S&P 500 показывали хорошую динамику: по состоянию на 16:50 мск росли 7 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+0,84%), недвижимость (+0,36%) и промышленность (+0,28%). Отставали ИТ (-0,31%), финансы (-0,19%) и телекомы (-0,09%).

Доходность 10-летних гособлигаций США поднялась в область 3,10% после публикации довольно сильных данных по объему июльских заказов на товары длительного пользования без учета оборонной промышленности. Устойчивость заказов на оборудование в условиях роста процентных ставок и рецессионных опасений – хороший знак.

Завтра начнется трехдневный симпозиум в Джексон-Хоул, и тон выступлений представителей ФРС на этом мероприятии может задать рыночный вектор на среднесрочную перспективу. В пятницу ожидается выступление главы регулятора Джерома Пауэлла.

Фьючерсы на ставку по федеральным фондам учитывают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 42% и 58% соответственно.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,2 к прибыли за прошедший год (P/E) и с коэффициентом 17,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 78,1 % компаний индекса торгуются выше своей 50-дневной МА, 55,0 % торгуются выше своей 100-дневной МА, 37,6 % торгуются выше своей 200-дневной МА.

На 20:30 мск:

S&P 500 — 4 138,54 п. (+0,24%), с нач. года -13,2%

VIX — 23,14 п. (-0.97 пт), с нач. года +5.92 пт

MSCI World — 2 730,35 п. (-0,21%), с нач. года -15,5%

Нефть

Котировки нефти Brent завершили сессию вторника выше отметки $100 за баррель, что произошло впервые со 2 августа, и сегодня продолжили расти. Ночью Американский институт нефти (API) сообщил о том, что на неделе до 19 августа коммерческие запасы сырой нефти в США сократились на 5,63 млн баррелей, и опубликованные в 17:30 мск данные Минэнерго США в целом это подтвердили:

Запасы сырой нефти: -3,282 млн барр. (прогноз: -1,18 млн барр. – неделей ранее: -7,056 млн барр.)

Запасы нефти в Кушинге: +0,426 млн барр. (неделей ранее: +0,192 млн барр.)

Запасы бензина: -0,027 млн барр. (прогноз: -1,416 млн барр. – неделей ранее: -4,642 млн барр.)

Запасы дистиллятов: -0,662 млн барр. (прогноз: +0,747 млн барр. – неделей ранее: +0,766 млн барр.)

Загруженность НПЗ: 93,8% (-1,5%) (прогноз: +0,30% неделей ранее: -0,8%)

Внутренняя добыча: 12,0 млн барр в сутки (-100 тыс. баррелей в сутки к прошлой неделе)

Поддержку рынку оказывают перспективы того, что перебои с поставками нефти из Казахстана могут длиться месяцами. Вдобавок к этому инвесторы помнят и о перспективах сокращения добычи нефти в рамках ОПЕК+, которые недавно озвучила Саудовская Аравия.

По данным Bloomberg, в августе объем добычи нефти в России может снизиться впервые за четыре месяца. Неудивительно, что в последние дни на фоне всех этих событий во фьючерсах на нефть отмечался рост календарных спредов, который говорит о сохраняющемся дефиците.

Среди потенциально негативных для рынка факторов остается возможность возобновления ядерной сделки с Ираном, однако позитивные факторы пока перевешивают.

На 20:30 мск:

Brent, $/бар. — 100,59 (+0,37%), с нач. года +29,3%

WTI, $/бар. — 94,30 (+0,60%), с нач. года +25,4%

Urals, $/бар. — 82,61 (+1,13%), с нач. года +7,6%

Золото, $/тр. унц. — 1 748,48 (+0,02%), с нач. года -4,4%

Серебро, $/тр. унц. — 19,03 (-0,47%), с нач. года -17,4%

Алюминий, $/т — 2 430,00 (+2,59%), с нач. года -13,4%

Медь, $/т — 8 034,50 (+1,15%), с нач. года -17,3%

Никель, $/т — 21 354,00 (-0,03%). с нач. года +2,9%

Валютный рынок

Рубль символически подешевел против доллара, евро, но при этом незначительно ослаб относительно китайского юаня в среду.

Торговый объем в паре доллар/рубль составил 67,5 млрд рублей по сравнению с 67,6 млрд рублей в предыдущий торговый день. 7 дней подряд объемы не дотягивают до 100 млрд рублей. В преддверии пика августовского налогового периода объемы заметно ниже, чем мы привыкли видеть в июле и первой половине августа.

Торговый объем в паре евро/рубль составил 37,8 млрд рублей против 56 млрд рублей в предыдущий день. Минимальный внутридневной объем за 2 месяца.

Торговый объем в паре юань/рубль составил 56 млрд рублей против 54,5 млрд рублей в предыдущий день. 25 торговых дней подряд объем превышает 50 млрд рублей. С 20 июля не были ни одного дня с объемом ниже 50 млрд рублей.

Экспортеры были наиболее активны в контексте продажи валютной выручки на прошлой неделе. На неделе текущей пока судя по объемам мы видим затишье. В четверг пик налоговых платежей – последний день для перечисления в бюджет НДПИ, НДС, акцизов. На этом, по сути, налоговый период завершится. Также от укрепления рубля защищают спекуляции на тему возможного возвращения в сентябре модифицированного бюджетного правила. Объемы в паре юань/рубль позволяют это сделать. По нашим грубым прикидкам, ежемесячный объем интервенций может быть эквивалентен $3 млрд. По консервативной оценке, это может спровоцировать ослабление рубля на 5%. В целом полноценный запуск бюджетного правила может в итоге ослабить рубль на 7-10%. Осталось дождаться какой-либо конкретики по параметрам нового механизма.

С момента старта налогового периода курс USDRUB расширил торговый диапазон, попытался атаковать 62,22, но не смог. Попытался протестировать поддержку 58,00 – опять неудача. В итоге курс вернулся к равновесию около уровня 60 за доллар. Четверг этой неделе унесет с собой пиковую нагрузку налогового периода. Рубль может завершить неделю выше 60,00.

На 20:30 мск:

EUR/USD — 0,9962 (-0,08%), с начала года -12,4%

GBP/USD — 1,1788 (-0,41%), с начала года -12,9%

USD/JPY — 137,05 (+0,20%), с начала года +19,1%

Индекс доллара — 108,671 (+0,04%), с начала года +13,6%

USD/RUB (Мосбиржа) — 59,8875 (-0,00%), с начала года -20,3%

EUR/RUB (Мосбиржа) — 59,5125 (-0,11%), с начала года -30,4%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба