В первой половине торговой сессии четверга, 25 августа, S&P 500 умеренно рос, однако объем торгов оставался низким, как и вчера. Из Джексон-Хоул начинают поступать первые комментарии представителей ФРС, но рынок акций США пока игнорирует их жесткость.

На 17:00 мск:

S&P 500 — 4 173 п. (+0,79%), с нач. года: -12,54%

Dow Jones Industrial — 33 086 п. (+0,36%), с нач. года: -9,02%

Nasdaq Composite — 12 557 п. (+1,01%), с нач. года: -19,83%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:00 мск росли 10 из 11 основных секторов индекса.

Наилучшую динамику показывали производство материалов (+1,67%), телекомы (+1,29%) и энергетика (+1,25%). Отставали ЖКХ (-0,10%), производство товаров первой необходимости (+0,11%) и здравоохранение (+0,19%).

Рынок акций США провел две последних сессии, консолидируясь в узком диапазоне, т. к. инвесторы занимают выжидательную позицию накануне пятничного выступления главы ФРС Джерома Пауэлла на симпозиуме в Джексон-Хоул. Макроэкономическая статистика по США продолжает выглядеть смешанным образом или оставляет желать лучшего, и ФРС остается в непростом положении: регулятор вынужден повышать ставки для обуздания инфляции и при этом пытаться избежать жесткой посадки экономики США.

Президент ФРБ Канзас-Сити Эстер Джордж сообщила сегодня в интервью Bloomberg TV, что регулятору, возможно, придется повысить ставку по федеральным фондам выше 4%, чтобы обуздать инфляцию. Чуть ранее ее коллега — президент ФРБ Филадельфии Патрик Харкер — сообщил в интервью CNBC, что к концу года ФРС нужно достичь «ограничительного» состояния денежно-кредитной политики, т. е. поднять ставку «например, выше 3,4%», после чего взять паузу и последить за развитием событий.

Иными словами, представители ФРС пока подтверждают решительность своих намерений.

Стратеги Citi полагают, что любые «откровения» представителей ФРС на симпозиуме в Джексон-Хоул будут оцениваться рынком, исходя из перспектив мягкой или жесткой посадки экономики США. По их словам, рынок акций США уже мог частично учесть в ценах жесткость позиции ФРС, и банк ждет проявления «мягких эффектов рецессии» в первой половине 2023 года.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 41,5% и 58,5% соответственно.

Макроэкономическая статистика

ВВП во II кв. (вторая оценка): -0,6% кв/кв против консенсуса в -0,7 кв/кв и против первой оценки в -0,9% кв/кв. Улучшение показателей обусловлено позитивной динамикой потребительских расходов и запасов

Дефлятор ВВП во II кв. (предварительная оценка): +8,9% кв/кв против консенсуса +8,7% кв/кв и против +8,7% кварталом ранее

Базовый ценовой индекс расходов на личное потребление во II кв. (вторая оценка): +4,4% против консенсуса в +4,4 кв/кв и против первой оценки в +4,4% кв/кв.

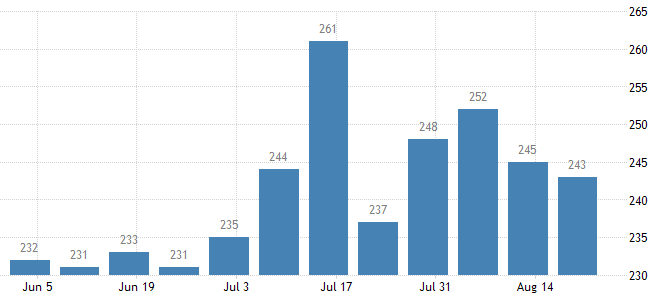

Число первичных заявок на получение пособия по безработице на неделе до 20 августа: 243 тыс. против консенсуса 252 тыс. и против 245 тыс. неделей ранее (пересмотрено с 250 тыс.)

Корпоративные истории

Акции Nvidia (NVDA) росли на 3%: прогноз компании по выручке на третий квартал оказался хуже ожиданий аналитиков из-за снижения спроса на чипы для игр

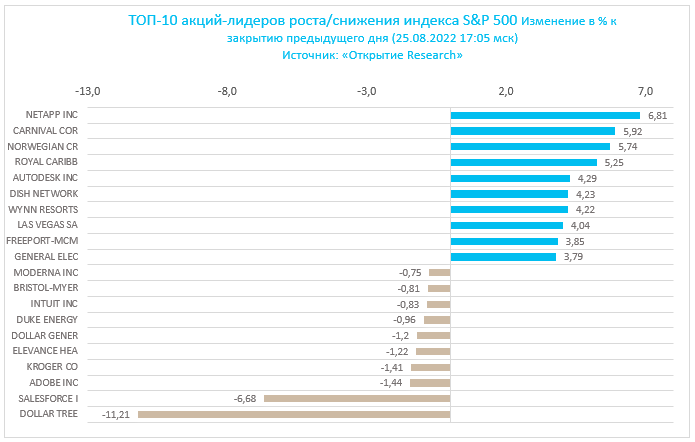

Акции Salesforce (CRM) дешевели на 6%: компания представила сильный квартальный отчет, но понизила годовой прогноз. Аналитики отмечают, что негативное влияния на прогноз оказали динамика валютных курсов и задержки в закрытии крупных сделок

Акции Snowflake (SNOW) росли на 20,5%: компания представила сильный квартальный отчет и повысила годовой прогноз по выручке

Акции Dollar Tree (DLTR) снижались на 8,4%: компания понизила годовой прогноз по прибыли на акцию, который оказался хуже ожиданий аналитиков

Акции Peloton (PTON) теряли 18,8%: компания представила слабый квартальный отчет и дала слабый квартальный прогноз по выручке

На 17:00 мск:

S&P 500 — 4 173 п. (+0,79%), с нач. года: -12,54%

Dow Jones Industrial — 33 086 п. (+0,36%), с нач. года: -9,02%

Nasdaq Composite — 12 557 п. (+1,01%), с нач. года: -19,83%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:00 мск росли 10 из 11 основных секторов индекса.

Наилучшую динамику показывали производство материалов (+1,67%), телекомы (+1,29%) и энергетика (+1,25%). Отставали ЖКХ (-0,10%), производство товаров первой необходимости (+0,11%) и здравоохранение (+0,19%).

Рынок акций США провел две последних сессии, консолидируясь в узком диапазоне, т. к. инвесторы занимают выжидательную позицию накануне пятничного выступления главы ФРС Джерома Пауэлла на симпозиуме в Джексон-Хоул. Макроэкономическая статистика по США продолжает выглядеть смешанным образом или оставляет желать лучшего, и ФРС остается в непростом положении: регулятор вынужден повышать ставки для обуздания инфляции и при этом пытаться избежать жесткой посадки экономики США.

Президент ФРБ Канзас-Сити Эстер Джордж сообщила сегодня в интервью Bloomberg TV, что регулятору, возможно, придется повысить ставку по федеральным фондам выше 4%, чтобы обуздать инфляцию. Чуть ранее ее коллега — президент ФРБ Филадельфии Патрик Харкер — сообщил в интервью CNBC, что к концу года ФРС нужно достичь «ограничительного» состояния денежно-кредитной политики, т. е. поднять ставку «например, выше 3,4%», после чего взять паузу и последить за развитием событий.

Иными словами, представители ФРС пока подтверждают решительность своих намерений.

Стратеги Citi полагают, что любые «откровения» представителей ФРС на симпозиуме в Джексон-Хоул будут оцениваться рынком, исходя из перспектив мягкой или жесткой посадки экономики США. По их словам, рынок акций США уже мог частично учесть в ценах жесткость позиции ФРС, и банк ждет проявления «мягких эффектов рецессии» в первой половине 2023 года.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 41,5% и 58,5% соответственно.

Макроэкономическая статистика

ВВП во II кв. (вторая оценка): -0,6% кв/кв против консенсуса в -0,7 кв/кв и против первой оценки в -0,9% кв/кв. Улучшение показателей обусловлено позитивной динамикой потребительских расходов и запасов

Дефлятор ВВП во II кв. (предварительная оценка): +8,9% кв/кв против консенсуса +8,7% кв/кв и против +8,7% кварталом ранее

Базовый ценовой индекс расходов на личное потребление во II кв. (вторая оценка): +4,4% против консенсуса в +4,4 кв/кв и против первой оценки в +4,4% кв/кв.

Число первичных заявок на получение пособия по безработице на неделе до 20 августа: 243 тыс. против консенсуса 252 тыс. и против 245 тыс. неделей ранее (пересмотрено с 250 тыс.)

Корпоративные истории

Акции Nvidia (NVDA) росли на 3%: прогноз компании по выручке на третий квартал оказался хуже ожиданий аналитиков из-за снижения спроса на чипы для игр

Акции Salesforce (CRM) дешевели на 6%: компания представила сильный квартальный отчет, но понизила годовой прогноз. Аналитики отмечают, что негативное влияния на прогноз оказали динамика валютных курсов и задержки в закрытии крупных сделок

Акции Snowflake (SNOW) росли на 20,5%: компания представила сильный квартальный отчет и повысила годовой прогноз по выручке

Акции Dollar Tree (DLTR) снижались на 8,4%: компания понизила годовой прогноз по прибыли на акцию, который оказался хуже ожиданий аналитиков

Акции Peloton (PTON) теряли 18,8%: компания представила слабый квартальный отчет и дала слабый квартальный прогноз по выручке

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба