Лесопромышленный холдинг Segezha Group (SGZH) опубликовал в пятницу, 26 августа, финансовые (МСФО) и операционные результаты за 6 месяцев 2022 г.

Ключевые финансовые результаты за I полугодие 2022 г.

Выручка увеличилась на 48% год к году (г/г), до 63,3 млрд руб.

OIBDA выросла на 34% г/г, до 17,7 млрд руб.

Рентабельность по OIBDA составила 28%.

Чистая прибыль увеличилась на 58% г/г, до 12,0 млрд руб.

Чистый долг на 30.06.2022 г. увеличился до 95,2 млрд руб., или в 3,3х по сравнению с 30.06.2021 г.

САРЕХ составил 6,4 млрд руб. (-25% г/г).

Ключевые результаты 2 квартала 2022 г.

Выручка составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA сократился на 28% — до 5,9 млрд рублей.

Рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Отрицательный свободный денежный поток на конец первого полугодия 2022 года составил 24,92 млрд рублей, увеличившись в 2,8 раза относительно минус 8,9 млрд рублей FCF, полученных годом ранее.

Во 2 квартале цены практически на всю основную продукцию Segezha продолжали расти. Так, цена реализации группой мешочной бумаги составила 821 евро/т (рост на 31% г/г и на 7,7% кв/кв), березовой фанеры — 735 евро/куб. м (рост на 28% г/г и на 3,8% кв/кв), клееных деревянных конструкций — 526 евро/куб. м (рост на 30% г/г и 13,6% кв/кв). Снижение цены наблюдалось в сегменте пиломатериалов, которые подешевели на 12% г/г и на 3,4% кв/кв до 224 евро/куб. м.

КОММЕНТАРИЙ «ОТКРТЫТИЕ RESEARCH»

Алексей Павлов, главный аналитик «Открытие Инвестиции» по российскому рынку:

«Очень слабый второй квартал для Segezha Group. Существенное снижение на уровне OIBDA по сравнению с аналогичным периодом прошлого года, а ведь с тех пор группа консолидировала „Новоенисейский лесохимический комплекс“ и „Интер Форест Рус“, увеличив мощности в деревообработке в 2,5 раза. По словам вице-президента Segezha по финансам и инвестициям Ровшана Алиева, основной проблемой для группы стало укрепление рубля.

Впрочем, если посмотреть на проблему с другой стороны, то можно говорить и о стагнации цен. Компания рапортует о росте стоимости большинства продукции в евро в квартально сопоставлении, однако в рублевом выражении здесь наблюдается приличное снижение. Плюс, очевидно, есть проблемы и с опережающим ростом себестоимости. Например, по данным компании, стоимость логистики увеличилась в 1,5–2,0 раза.

Резкий же рост чистой прибыли во II квартале имеет бумажный характер и связан с переоценкой валютного долга в рублевом эквиваленте. При этом чистый долг группы все равно продолжил расти, хотя по итогам 2022 года компания рассчитывает удержать леверидж в пределах 3,0х. При этом Группа пока планирует сохранять дивидендную политику и оптимизировать capex, однако в текущем году выплат акционерам больше не будет. Также Segezha видит возможность возобновления поставок фанеры в Европу на фоне будущего дефицита в данном сегменте, однако пока вынуждена перенаправлять данную продукцию в Азию и Африку».

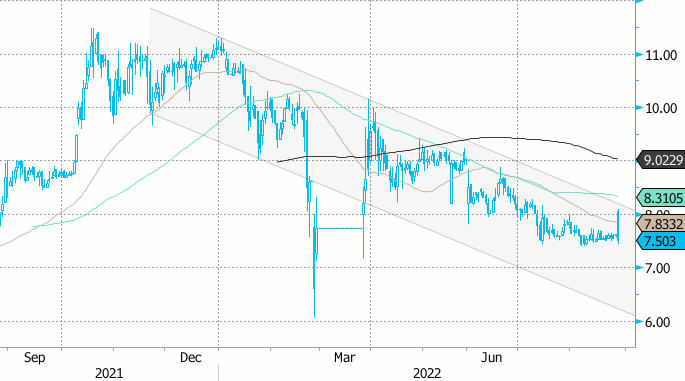

Динамика акций

Акции SGZH по состоянию на 16:05 мск дешевели на 1,55% до 7,512 руб. В то же время индекс МосБиржи рос на 0,6%, поэтому бумага смотрелась хуже рынка. При этом был проторгован рекордный суточный объем, который превысил 1,6 млрд рублей.

Ключевые финансовые результаты за I полугодие 2022 г.

Выручка увеличилась на 48% год к году (г/г), до 63,3 млрд руб.

OIBDA выросла на 34% г/г, до 17,7 млрд руб.

Рентабельность по OIBDA составила 28%.

Чистая прибыль увеличилась на 58% г/г, до 12,0 млрд руб.

Чистый долг на 30.06.2022 г. увеличился до 95,2 млрд руб., или в 3,3х по сравнению с 30.06.2021 г.

САРЕХ составил 6,4 млрд руб. (-25% г/г).

Ключевые результаты 2 квартала 2022 г.

Выручка составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA сократился на 28% — до 5,9 млрд рублей.

Рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Отрицательный свободный денежный поток на конец первого полугодия 2022 года составил 24,92 млрд рублей, увеличившись в 2,8 раза относительно минус 8,9 млрд рублей FCF, полученных годом ранее.

Во 2 квартале цены практически на всю основную продукцию Segezha продолжали расти. Так, цена реализации группой мешочной бумаги составила 821 евро/т (рост на 31% г/г и на 7,7% кв/кв), березовой фанеры — 735 евро/куб. м (рост на 28% г/г и на 3,8% кв/кв), клееных деревянных конструкций — 526 евро/куб. м (рост на 30% г/г и 13,6% кв/кв). Снижение цены наблюдалось в сегменте пиломатериалов, которые подешевели на 12% г/г и на 3,4% кв/кв до 224 евро/куб. м.

КОММЕНТАРИЙ «ОТКРТЫТИЕ RESEARCH»

Алексей Павлов, главный аналитик «Открытие Инвестиции» по российскому рынку:

«Очень слабый второй квартал для Segezha Group. Существенное снижение на уровне OIBDA по сравнению с аналогичным периодом прошлого года, а ведь с тех пор группа консолидировала „Новоенисейский лесохимический комплекс“ и „Интер Форест Рус“, увеличив мощности в деревообработке в 2,5 раза. По словам вице-президента Segezha по финансам и инвестициям Ровшана Алиева, основной проблемой для группы стало укрепление рубля.

Впрочем, если посмотреть на проблему с другой стороны, то можно говорить и о стагнации цен. Компания рапортует о росте стоимости большинства продукции в евро в квартально сопоставлении, однако в рублевом выражении здесь наблюдается приличное снижение. Плюс, очевидно, есть проблемы и с опережающим ростом себестоимости. Например, по данным компании, стоимость логистики увеличилась в 1,5–2,0 раза.

Резкий же рост чистой прибыли во II квартале имеет бумажный характер и связан с переоценкой валютного долга в рублевом эквиваленте. При этом чистый долг группы все равно продолжил расти, хотя по итогам 2022 года компания рассчитывает удержать леверидж в пределах 3,0х. При этом Группа пока планирует сохранять дивидендную политику и оптимизировать capex, однако в текущем году выплат акционерам больше не будет. Также Segezha видит возможность возобновления поставок фанеры в Европу на фоне будущего дефицита в данном сегменте, однако пока вынуждена перенаправлять данную продукцию в Азию и Африку».

Динамика акций

Акции SGZH по состоянию на 16:05 мск дешевели на 1,55% до 7,512 руб. В то же время индекс МосБиржи рос на 0,6%, поэтому бумага смотрелась хуже рынка. При этом был проторгован рекордный суточный объем, который превысил 1,6 млрд рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба