7 сентября 2022 Открытие Шульгин Михаил

Российские акции существенно подешевели по итогам торгов во вторник, 6 сентября. Индекс МосБиржи прервал 7-дневную серию роста, отскочил от психологического сопротивления 2500 пунктов и реализовал максимальное за месяц внутридневное снижение. Цены на нефть снизились, растеряв двухдневный рост. Рубль подешевел, но этом не помогло российским акциям. Газ в Европе (ближний контракт на индекс TTF) подорожал до 2362 доллара за тыс. кубометров. Основным фактором давления стала новость о допуске «недружественных» нерезидентов на российский рынок.

На 19:00 мск:

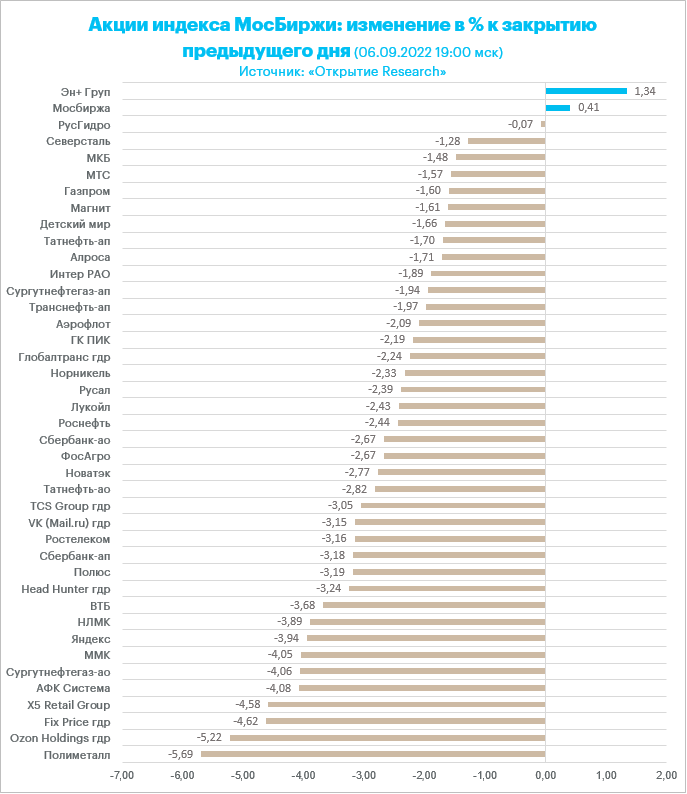

Индекс МосБиржи — 2 425,33 п. (-2,54%), с нач. года -36,0%

Индекс РТС — 1 252,47 п. (-2,74%), с нач. года -21,5%

Дивидендная доходность индекса МосБиржи составляет 5,4 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Банк России сегодня объявил о начале введения ограничений на сделки неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из «недружественных» стран. Брокеры с 1 октября не будут исполнять поручения «неквалов» если в результате сделки доля таких бумаг в портфеле инвестора превысит 15%. С 1 ноября порог снизится до 10% портфеля клиента, с 1 декабря — до 5%, а с 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из «недружественных» стран. Запрет касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из «недружественных» стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам. Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из «дружественных» стран.

«СПБ Биржа» является крупнейшим организатором торгов иностранными ценными бумагами в РФ. Акции площадки упали в цене на 7,5% и стали лидерами снижения в финансовом секторе. Среди всех акций, которые торгуются на Московской бирже, хуже результат во вторник показали только обыкновенные акции «Росгосстраха». При этом акции «Мосбиржи» подорожали на 0,4%. «СПБ Биржа» намерена расширять для отечественных инвесторов выбор ценных бумаг из «дружественных» стран, в том числе активно увеличивать перечень бумаг из Гонконга и материкового Китая. Однако такая перспектива, которая в целом позитивна, явно не перекрывает негатив со стороны решения Банка России.

«Московская биржа» с 12 сентября предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из «дружественных» стран, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Новость оказала давление на российский фондовый рынок, однако оказала поддержку непосредственно акциям «Мосбиржи».

Корпоративные истории

Совет директоров «Полюса» рекомендовал годовому собранию акционеров не выплачивать финальные дивиденды за 2021 год. Годовое собрание акционеров рассмотрит вопрос о дивидендах 30 сентября. В собрании примут участие акционеры по данным реестра на 7 сентября текущего года. Отметим, что совет директоров «Полюса» предварительно изучал вопрос о финальных дивидендах весной. В соответствии с дивидендной политикой они могли составить сумму в рублях, эквивалентную $548 млн, или $4,03 на акцию. Впрочем, с тех пор многое изменилось, и не в лучшую для компании сторону. В частности, вероятно, имеют место некоторые проблемы с реализацией, а также ростом удельной себестоимости на фоне укрепления рубля. По всей видимости, более точную информацию мы сможем узнать 21 сентября, когда «Полюс» опубликует отчётность по МСФО за I полугодие. Акции «Полюса» с 9 августа выросли с 7000 до 8500 рублей за бумагу. Однако на фоне новостей по дивидендам 8500 «не по зубам» в краткосрочной перспективе. Цена золота на международном спот-рынке при этом имеет все шансы уйти ниже $1700/унц. Отметим, что во вторник акции «Полюса» падали на высоком объеме, который составил 4,38 млрд рублей – максимум с 24 февраля.

«АЛРОСА» подтвердила ориентир по производству на этот года в размере 34–35 млн карат, в 2023 году компания планирует добыть столько же. Об этом заявил глава компании Сергей Иванов. Отвечая на вопрос о динамике продаж, он отметил, что «хороший спрос на российские алмазы как был, так и остается», хотя некоторые изменения в клиентской базе произошли. Выручку «АЛРОСА» получает как в рублях, так и в «дружественных валютах», уточнил он. В то же время, по его словам, «АЛРОСА» пока не обсуждает с Гохраном сделку о покупке алмазов, которая могла бы гарантировать загрузку мощностей и поддержать финансовые показатели на фоне санкций США, затруднивших сбыт алмазного сырья. Отметим, что компания с весны не публикует ни операционные, ни финансовые показатели, так что оценить реальное финансовое положение «АЛРОСЫ» сейчас очень затруднительно. При этом комментарии глава компании Сергей Иванов выглядят скорее оптимистично. Впрочем, он довольно уклончиво ответил на вопрос о возможных дивидендах, сославшись на скорость адаптации компании к санкциям и состояние спроса на ювелирные изделия в перспективе. Напомним, что дивидендная политика «АЛРОСА» предполагает выплату не менее 50% чистой прибыли по МСФО за год при net debt/EBITDA не выше 1,5x. К февралю этого года «АЛРОСА» имела леверидж менее 0,5x и практически нулевой краткосрочный долг. Акции компании упали на 1,7% до 73,62 руб. Объем оказался максимальным с 1 августа (порядка 1 млрд рублей). В ходе торгов котировки достигла 76,64 руб. Это максимум с 20 мая.

Бумаги ВТБ подешевели на 3,7% до 0,01991 руб. на фоне заявлений в рамках ВЭФ. Глава финансовой организации Андрей Костин сообщил, что убытки в I полугодии превысили убытки за весь посткризисный 2009 год. Однако уже в июле и августе банк вернулся к прибыльности. Поэтому менеджмент рассчитывает на положительные III и IV кварталы. Объем торгов во вторник превысил 2 млрд рублей. Такого мы не видели с 29 апреля. От минимумов 5 августа до максимумов 6 сентября бумага подорожала на 19,2%. Теперь мы видим коррекцию.

Итоги российского рынка

Все 10 отраслевых индексов снизились по итогам дня.

Аутсайдером дня стал индекс «Металлов и добычи» (-2,75%). Только акции ВСМПО-АВСМ в секторе завершили день в символическом плюсе (+0,14%). Лидером снижения в секторе стал Polymetal (-5,7%), который в понедельник был лидером роста среди индексных акций. Заметно потеряли в цене сталевары ММК и НЛМК, также «Распадская» и «Полюс» (см. корпоративные истории). Все перечисленные бумаги просели более чем на 3%.

Наименьшее снижение продемонстрировал транспортный сектор (-1,14%). Внутри сектор в лидерах были акции ДВМП (+1,4%). Символически подрос «Совкомфлот» (+0,1%). Лидером снижения в секторе стали бумаги НМТП (-3,7%). Расписки Globaltrans и бумаги «Аэрофлота» подешевели более чем на 2%.

По итогам дня из 41 акции индекса МосБиржи: 2 подорожали и 39 подешевели.

97,6 % компаний индекса торгуются выше своей 50-дневной МА (максимум с 2015 года), 78,6 % торгуются выше своей 100-дневной МА (максимум с лета 2021 года), 23,8 % торгуются выше своей 200-дневной МА. Назрела краткосрочная перекупленность на российском фондовом рынке. Допуск нерезидентов – лишь повод для технической коррекции. Технически мы можем увидеть возвращение индекса к 2280 п., что является текущим значением 100-дневной скользящей средней линии.

Внешний фон

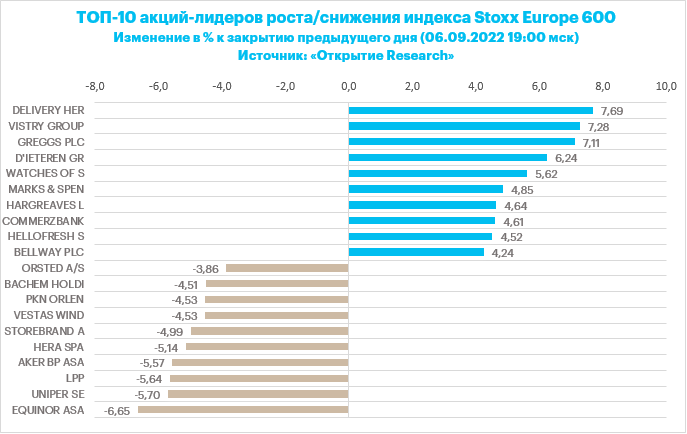

Вечером вторника Stoxx Europe 600 колебался неподалеку от уровней закрытия понедельника, продолжая оставаться внутри диапазона предыдущих трех сессий.

Примерно половина его отраслевых индексов росла, а другая половина снижалась. Наилучшую динамику показывали производство материалов (+0,64%), производство товаров длительного пользования (+0,50%) и недвижимость (+0,33%). Отставали энергетика (-2,64%), ЖКХ (-1,05%) и здравоохранение (-0,52%).

Среди отдельных имен можно отметить рост акций D'Ieteren Group SA (DIE.BR) на 5,2% после повышения годового прогноза по прибыли, а также снижение бумаг Equinor ASA (EQNR) на 3,4% на фоне разворота цен на нефть вниз.

Рынок акций Европы продолжает оставаться под давлением: инвесторы ждут, что в четверг ЕЦБ повысит ставки сразу на 0,75%, а энергетический кризис в регионе далек от завершения. Аналитики Goldman Sachs прогнозируют, что счета за электроэнергию европейских домохозяйств вырастут на 2 трлн евро на пике, который ожидается в начале следующего года.

Стратеги Citi полагают, что в ближайшие несколько месяцев понижение прогнозов по корпоративной прибыли в Европе может оказаться более масштабным, чем в США.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,6 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 24,2 % компаний индекса торгуются выше своей 50-дневной МА, 24,9 % торгуются выше своей 100-дневной МА, 21,2 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 967,80 п. (-0,43%), с нач. года -21,4%

Stoxx Europe 600 — 414,38 п. (+0,24%), с нач. года -15,1%

DAX — 12 871,44 п. (+0,87%), с нач. года -19,0%

FTSE 100 — 7 300,44 п. (+0,18%), с нач. года -1,4%

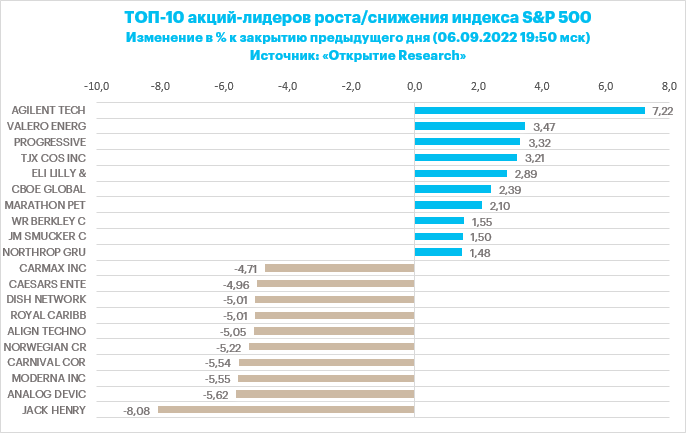

В первой половине торговой сессии вторника, 6 сентября, S&P 500 снижался второй раз подряд и в шестой раз за последние семь сессий. Наилучшую динамику уже традиционно показывали защитные отрасли

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:05 мск снижались 8 из 11 основных секторов индекса.

Наилучшую динамику показывали ЖКХ (+0,78%), здравоохранение (+0,14%) и недвижимость (+0,10%). Отставали телекомы (-1,66%), финансы (-1,10%) и ИТ (-1,02%).

Во втором полугодии замедление экономического роста, вероятно, будет более негативным фактором для рынка акций США, чем инфляция и повышение ставок, пишут стратеги Morgan Stanley. По их мнению, минимальная цель снижения по индексу S&P 500 составляет 3400 п., а в случае рецессии – 3000 п.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% в 32%, а на 0,75% - в 68%..

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 34,6 % компаний индекса торгуются выше своей 50-дневной МА, 34,8 % торгуются выше своей 100-дневной МА, 27,8 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 920,49 п. (-0,10%), с нач. года -17,7%

VIX — 26,53 п. (+0.54 пт), с нач. года +9.31 пт

MSCI World — 2 596,70 п. (-0,33%), с нач. года -19,6%

Нефть

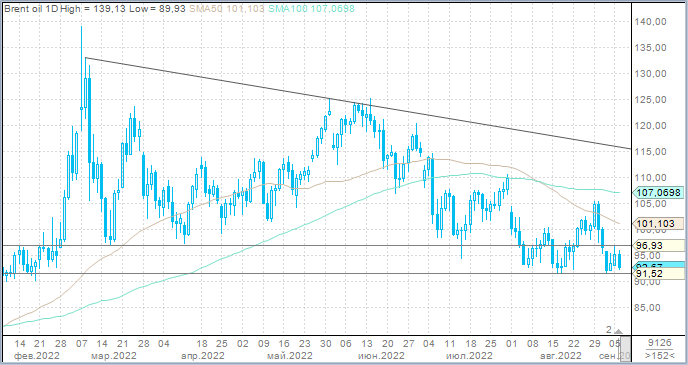

Котировки нефти Brent прервали двухдневный рост, утратив к вечеру понедельника почти все достигнутое за этот период времени. Вчерашнее решение ОПЕК+ сократить объем добычи на 100 тыс. б/с в октябре не слишком впечатлило рынок, так как эта цифра находится в пределах статистической погрешности. Альянс дал рынку понять, что намерен поддерживать цены в области $100 за баррель, но, видимо, инвесторы считают это недостаточным в условиях замедления мировой экономики.

ОПЕК+, вероятно, достиг пределов своих возможностей по добыче нефти, поэтому попытка удержать цены на высоких уровнях выглядит логичной стратегией. В дальнейшем альянс может заняться активным управлением рынком, чтобы избежать резкого снижения котировок черного золота, которое может произойти из-за опасений рецессии или рисков роста предложения.

Сегодня Саудовская Аравия снизила премию, с которой она продает свою нефть в Азию, на фоне падения спроса в этом регионе.

На 19:50 мск:

Brent, $/бар. — 92,82 (-3,05%), с нач. года +19,3%

WTI, $/бар. — 86,80 (-0,08%), с нач. года +15,4%

Urals, $/бар. — 72,33 (-3,28%), с нач. года -5,8%

Золото, $/тр. унц. — 1 701,29 (-0,53%), с нач. года -7,0%

Серебро, $/тр. унц. — 18,03 (-0,72%), с нач. года -21,8%

Алюминий, $/т — 2 260,50 (+2,59%), с нач. года -19,5%

Медь, $/т — 7 683,00 (+1,15%), с нач. года -21,0%

Никель, $/т — 21 574,00 (-0,03%) с нач. года +3,9%

Валютный рынок

Рубль подешевел против основных конкурентов во вторник. Допуск «недружественных» нерезидентов к торгам на российском рынке акций предполагает повышенный спрос на валюту со стороны этих участников рынка, которые будут формировать дополнительный отток капитала. Снижение цен на нефть также стал фоновым фактором давления на рубль.

Торговый объем в паре доллар/рубль составил 70,2 млрд рублей по сравнению с 96,8 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 38 млрд рублей против 77 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 41,5 млрд рублей против 32,7 млрд рублей в предыдущий день.

На фоне разговоров о возможности введения со стороны ЕС потолка цен на покупку российского газа, «Газпром» и Китайская национальная нефтегазовая корпорация (CNPC) переводят оплату за поставки по «Силе Сибири» в рубли и юани. При этом ВТБ первым из российских банков запустил денежные переводы в Китай в юанях. Новый сервис позволит отправлять деньги в КНР по банковским реквизитам и на первом этапе доступен для переводов в адрес юридических лиц.

В остальном USDRUB с 25 июля находится в диапазоне 58–62 и пока нет драйверов, способных выбить его из этой консолидации. Тем не менее мы по-прежнему видим риски ослабления рубля к доллару до 62,00 в краткосрочной перспективе и ожидаем достижение 65 рублей за доллар осенью. Наш прогноз на конец года подразумевает курс ближе к 70,00.

На 19:50 мск:

EUR/USD — 0,9908 (-0,21%), с начала года -12,9%

GBP/USD — 1,1529 (+0,10%), с начала года -14,8%

USD/JPY — 142,93 (+1,66%), с начала года +24,2%

Индекс доллара — 110,203 (+0,61%), с начала года +15,2%

USD/RUB (Мосбиржа) — 61,235 (+0,60%), с начала года -18,5%

EUR/RUB (Мосбиржа) — 60,415 (+0,48%), с начала года -29,3%

На 19:00 мск:

Индекс МосБиржи — 2 425,33 п. (-2,54%), с нач. года -36,0%

Индекс РТС — 1 252,47 п. (-2,74%), с нач. года -21,5%

Дивидендная доходность индекса МосБиржи составляет 5,4 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Банк России сегодня объявил о начале введения ограничений на сделки неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из «недружественных» стран. Брокеры с 1 октября не будут исполнять поручения «неквалов» если в результате сделки доля таких бумаг в портфеле инвестора превысит 15%. С 1 ноября порог снизится до 10% портфеля клиента, с 1 декабря — до 5%, а с 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из «недружественных» стран. Запрет касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из «недружественных» стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам. Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из «дружественных» стран.

«СПБ Биржа» является крупнейшим организатором торгов иностранными ценными бумагами в РФ. Акции площадки упали в цене на 7,5% и стали лидерами снижения в финансовом секторе. Среди всех акций, которые торгуются на Московской бирже, хуже результат во вторник показали только обыкновенные акции «Росгосстраха». При этом акции «Мосбиржи» подорожали на 0,4%. «СПБ Биржа» намерена расширять для отечественных инвесторов выбор ценных бумаг из «дружественных» стран, в том числе активно увеличивать перечень бумаг из Гонконга и материкового Китая. Однако такая перспектива, которая в целом позитивна, явно не перекрывает негатив со стороны решения Банка России.

«Московская биржа» с 12 сентября предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из «дружественных» стран, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Новость оказала давление на российский фондовый рынок, однако оказала поддержку непосредственно акциям «Мосбиржи».

Корпоративные истории

Совет директоров «Полюса» рекомендовал годовому собранию акционеров не выплачивать финальные дивиденды за 2021 год. Годовое собрание акционеров рассмотрит вопрос о дивидендах 30 сентября. В собрании примут участие акционеры по данным реестра на 7 сентября текущего года. Отметим, что совет директоров «Полюса» предварительно изучал вопрос о финальных дивидендах весной. В соответствии с дивидендной политикой они могли составить сумму в рублях, эквивалентную $548 млн, или $4,03 на акцию. Впрочем, с тех пор многое изменилось, и не в лучшую для компании сторону. В частности, вероятно, имеют место некоторые проблемы с реализацией, а также ростом удельной себестоимости на фоне укрепления рубля. По всей видимости, более точную информацию мы сможем узнать 21 сентября, когда «Полюс» опубликует отчётность по МСФО за I полугодие. Акции «Полюса» с 9 августа выросли с 7000 до 8500 рублей за бумагу. Однако на фоне новостей по дивидендам 8500 «не по зубам» в краткосрочной перспективе. Цена золота на международном спот-рынке при этом имеет все шансы уйти ниже $1700/унц. Отметим, что во вторник акции «Полюса» падали на высоком объеме, который составил 4,38 млрд рублей – максимум с 24 февраля.

«АЛРОСА» подтвердила ориентир по производству на этот года в размере 34–35 млн карат, в 2023 году компания планирует добыть столько же. Об этом заявил глава компании Сергей Иванов. Отвечая на вопрос о динамике продаж, он отметил, что «хороший спрос на российские алмазы как был, так и остается», хотя некоторые изменения в клиентской базе произошли. Выручку «АЛРОСА» получает как в рублях, так и в «дружественных валютах», уточнил он. В то же время, по его словам, «АЛРОСА» пока не обсуждает с Гохраном сделку о покупке алмазов, которая могла бы гарантировать загрузку мощностей и поддержать финансовые показатели на фоне санкций США, затруднивших сбыт алмазного сырья. Отметим, что компания с весны не публикует ни операционные, ни финансовые показатели, так что оценить реальное финансовое положение «АЛРОСЫ» сейчас очень затруднительно. При этом комментарии глава компании Сергей Иванов выглядят скорее оптимистично. Впрочем, он довольно уклончиво ответил на вопрос о возможных дивидендах, сославшись на скорость адаптации компании к санкциям и состояние спроса на ювелирные изделия в перспективе. Напомним, что дивидендная политика «АЛРОСА» предполагает выплату не менее 50% чистой прибыли по МСФО за год при net debt/EBITDA не выше 1,5x. К февралю этого года «АЛРОСА» имела леверидж менее 0,5x и практически нулевой краткосрочный долг. Акции компании упали на 1,7% до 73,62 руб. Объем оказался максимальным с 1 августа (порядка 1 млрд рублей). В ходе торгов котировки достигла 76,64 руб. Это максимум с 20 мая.

Бумаги ВТБ подешевели на 3,7% до 0,01991 руб. на фоне заявлений в рамках ВЭФ. Глава финансовой организации Андрей Костин сообщил, что убытки в I полугодии превысили убытки за весь посткризисный 2009 год. Однако уже в июле и августе банк вернулся к прибыльности. Поэтому менеджмент рассчитывает на положительные III и IV кварталы. Объем торгов во вторник превысил 2 млрд рублей. Такого мы не видели с 29 апреля. От минимумов 5 августа до максимумов 6 сентября бумага подорожала на 19,2%. Теперь мы видим коррекцию.

Итоги российского рынка

Все 10 отраслевых индексов снизились по итогам дня.

Аутсайдером дня стал индекс «Металлов и добычи» (-2,75%). Только акции ВСМПО-АВСМ в секторе завершили день в символическом плюсе (+0,14%). Лидером снижения в секторе стал Polymetal (-5,7%), который в понедельник был лидером роста среди индексных акций. Заметно потеряли в цене сталевары ММК и НЛМК, также «Распадская» и «Полюс» (см. корпоративные истории). Все перечисленные бумаги просели более чем на 3%.

Наименьшее снижение продемонстрировал транспортный сектор (-1,14%). Внутри сектор в лидерах были акции ДВМП (+1,4%). Символически подрос «Совкомфлот» (+0,1%). Лидером снижения в секторе стали бумаги НМТП (-3,7%). Расписки Globaltrans и бумаги «Аэрофлота» подешевели более чем на 2%.

По итогам дня из 41 акции индекса МосБиржи: 2 подорожали и 39 подешевели.

97,6 % компаний индекса торгуются выше своей 50-дневной МА (максимум с 2015 года), 78,6 % торгуются выше своей 100-дневной МА (максимум с лета 2021 года), 23,8 % торгуются выше своей 200-дневной МА. Назрела краткосрочная перекупленность на российском фондовом рынке. Допуск нерезидентов – лишь повод для технической коррекции. Технически мы можем увидеть возвращение индекса к 2280 п., что является текущим значением 100-дневной скользящей средней линии.

Внешний фон

Вечером вторника Stoxx Europe 600 колебался неподалеку от уровней закрытия понедельника, продолжая оставаться внутри диапазона предыдущих трех сессий.

Примерно половина его отраслевых индексов росла, а другая половина снижалась. Наилучшую динамику показывали производство материалов (+0,64%), производство товаров длительного пользования (+0,50%) и недвижимость (+0,33%). Отставали энергетика (-2,64%), ЖКХ (-1,05%) и здравоохранение (-0,52%).

Среди отдельных имен можно отметить рост акций D'Ieteren Group SA (DIE.BR) на 5,2% после повышения годового прогноза по прибыли, а также снижение бумаг Equinor ASA (EQNR) на 3,4% на фоне разворота цен на нефть вниз.

Рынок акций Европы продолжает оставаться под давлением: инвесторы ждут, что в четверг ЕЦБ повысит ставки сразу на 0,75%, а энергетический кризис в регионе далек от завершения. Аналитики Goldman Sachs прогнозируют, что счета за электроэнергию европейских домохозяйств вырастут на 2 трлн евро на пике, который ожидается в начале следующего года.

Стратеги Citi полагают, что в ближайшие несколько месяцев понижение прогнозов по корпоративной прибыли в Европе может оказаться более масштабным, чем в США.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,6 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 24,2 % компаний индекса торгуются выше своей 50-дневной МА, 24,9 % торгуются выше своей 100-дневной МА, 21,2 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 967,80 п. (-0,43%), с нач. года -21,4%

Stoxx Europe 600 — 414,38 п. (+0,24%), с нач. года -15,1%

DAX — 12 871,44 п. (+0,87%), с нач. года -19,0%

FTSE 100 — 7 300,44 п. (+0,18%), с нач. года -1,4%

В первой половине торговой сессии вторника, 6 сентября, S&P 500 снижался второй раз подряд и в шестой раз за последние семь сессий. Наилучшую динамику уже традиционно показывали защитные отрасли

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:05 мск снижались 8 из 11 основных секторов индекса.

Наилучшую динамику показывали ЖКХ (+0,78%), здравоохранение (+0,14%) и недвижимость (+0,10%). Отставали телекомы (-1,66%), финансы (-1,10%) и ИТ (-1,02%).

Во втором полугодии замедление экономического роста, вероятно, будет более негативным фактором для рынка акций США, чем инфляция и повышение ставок, пишут стратеги Morgan Stanley. По их мнению, минимальная цель снижения по индексу S&P 500 составляет 3400 п., а в случае рецессии – 3000 п.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% в 32%, а на 0,75% - в 68%..

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 34,6 % компаний индекса торгуются выше своей 50-дневной МА, 34,8 % торгуются выше своей 100-дневной МА, 27,8 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 920,49 п. (-0,10%), с нач. года -17,7%

VIX — 26,53 п. (+0.54 пт), с нач. года +9.31 пт

MSCI World — 2 596,70 п. (-0,33%), с нач. года -19,6%

Нефть

Котировки нефти Brent прервали двухдневный рост, утратив к вечеру понедельника почти все достигнутое за этот период времени. Вчерашнее решение ОПЕК+ сократить объем добычи на 100 тыс. б/с в октябре не слишком впечатлило рынок, так как эта цифра находится в пределах статистической погрешности. Альянс дал рынку понять, что намерен поддерживать цены в области $100 за баррель, но, видимо, инвесторы считают это недостаточным в условиях замедления мировой экономики.

ОПЕК+, вероятно, достиг пределов своих возможностей по добыче нефти, поэтому попытка удержать цены на высоких уровнях выглядит логичной стратегией. В дальнейшем альянс может заняться активным управлением рынком, чтобы избежать резкого снижения котировок черного золота, которое может произойти из-за опасений рецессии или рисков роста предложения.

Сегодня Саудовская Аравия снизила премию, с которой она продает свою нефть в Азию, на фоне падения спроса в этом регионе.

На 19:50 мск:

Brent, $/бар. — 92,82 (-3,05%), с нач. года +19,3%

WTI, $/бар. — 86,80 (-0,08%), с нач. года +15,4%

Urals, $/бар. — 72,33 (-3,28%), с нач. года -5,8%

Золото, $/тр. унц. — 1 701,29 (-0,53%), с нач. года -7,0%

Серебро, $/тр. унц. — 18,03 (-0,72%), с нач. года -21,8%

Алюминий, $/т — 2 260,50 (+2,59%), с нач. года -19,5%

Медь, $/т — 7 683,00 (+1,15%), с нач. года -21,0%

Никель, $/т — 21 574,00 (-0,03%) с нач. года +3,9%

Валютный рынок

Рубль подешевел против основных конкурентов во вторник. Допуск «недружественных» нерезидентов к торгам на российском рынке акций предполагает повышенный спрос на валюту со стороны этих участников рынка, которые будут формировать дополнительный отток капитала. Снижение цен на нефть также стал фоновым фактором давления на рубль.

Торговый объем в паре доллар/рубль составил 70,2 млрд рублей по сравнению с 96,8 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 38 млрд рублей против 77 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 41,5 млрд рублей против 32,7 млрд рублей в предыдущий день.

На фоне разговоров о возможности введения со стороны ЕС потолка цен на покупку российского газа, «Газпром» и Китайская национальная нефтегазовая корпорация (CNPC) переводят оплату за поставки по «Силе Сибири» в рубли и юани. При этом ВТБ первым из российских банков запустил денежные переводы в Китай в юанях. Новый сервис позволит отправлять деньги в КНР по банковским реквизитам и на первом этапе доступен для переводов в адрес юридических лиц.

В остальном USDRUB с 25 июля находится в диапазоне 58–62 и пока нет драйверов, способных выбить его из этой консолидации. Тем не менее мы по-прежнему видим риски ослабления рубля к доллару до 62,00 в краткосрочной перспективе и ожидаем достижение 65 рублей за доллар осенью. Наш прогноз на конец года подразумевает курс ближе к 70,00.

На 19:50 мск:

EUR/USD — 0,9908 (-0,21%), с начала года -12,9%

GBP/USD — 1,1529 (+0,10%), с начала года -14,8%

USD/JPY — 142,93 (+1,66%), с начала года +24,2%

Индекс доллара — 110,203 (+0,61%), с начала года +15,2%

USD/RUB (Мосбиржа) — 61,235 (+0,60%), с начала года -18,5%

EUR/RUB (Мосбиржа) — 60,415 (+0,48%), с начала года -29,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба