9 сентября 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в четверг, 8 сентября. Укрепление рубля, пожалуй, стало наиболее негативным фактором для российского рынка. Цены на нефть Brent днем обновили минимум с января на уровне $87,24 но к вечеру поднялись выше $89 за баррель. При этом доллар укрепился на фоне минорных настроений на американском фондовом рынке, что сопровождалось ростом доходностей казначейских облигаций (доходность десятилеток +3 б.п. до 3,294%). Европейские фондовые площадки в большинстве завершили день в плюсе. Лучшую динамику показали банки, поскольку ЕЦБ повысил ставки на 75 б.п. и сообщил о дальнейшем ужесточении денежно-кредитной политики на ближайших заседаниях. Решение ЕЦБ соответствует инфляционной ситуации в регионе, но проблема в том, что энергетический кризис толкает Европу в рецессию, а ЦБ усугубляет ситуацию, ужесточая финансовые условия. Соответственно, вторым фактором давления на российский фондовый рынок является сигнал со стороны Европы и США о том, что придется пожертвовать экономическим ростом, чтобы усмирить инфляцию. Глобальная рецессия – не лучший фон для по-прежнему ориентированной на сырьевой экспорт российской экономики.

Как мы отмечали ранее, технически мы можем увидеть возвращение рублевого индекса к 2275 п., что является текущим значением 100-дневной скользящей средней линии.

На 19:00 мск:

Индекс МосБиржи — 2 390,27 п. (-0,47%), с нач. года -36,9%

Индекс РТС — 1 237,75 п. (-0,48%), с нач. года -22,4%

Дивидендная доходность индекса МосБиржи составляет 5,4 %. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Подпавшие под санкции российские банки смогут возвращать юрлицам-резидентам валютные вклады в рублях по курсу ЦБ, установленному на дату исполнения обязательств (Указ президента РФ № 618 от 8 сентября 2022 г.).

Все больше компаний выходят на долговой рынок с облигациями, номинированными в юанях. Первым был «Русал». За ним последовал «Полюс». «Роснефть» на следующей неделе проведет сбор заявок на десятилетки с офертой через 2 года в объеме 10 млрд юаней. Также готовит выпуск «Металлоинвест». Планирует разместить облигации в юанях Сбербанк. «Газпром нефть» также среди тех, кто рассматривает такую возможность.

Банк России уточнить правила выдачи наличной иностранной валюты физлицам. Валюта, зачисленная на счет с 9 марта по 9 сентября, выдавалась по курсу коммерческого банка, который должен быть не хуже курса ЦБ РФ. С 10 сентября – коммерческий банк сможет выдавать валюту по курсу, установленному на свое усмотрение. То есть с учетом рыночных конкурентных условий.

Итоги российского рынка

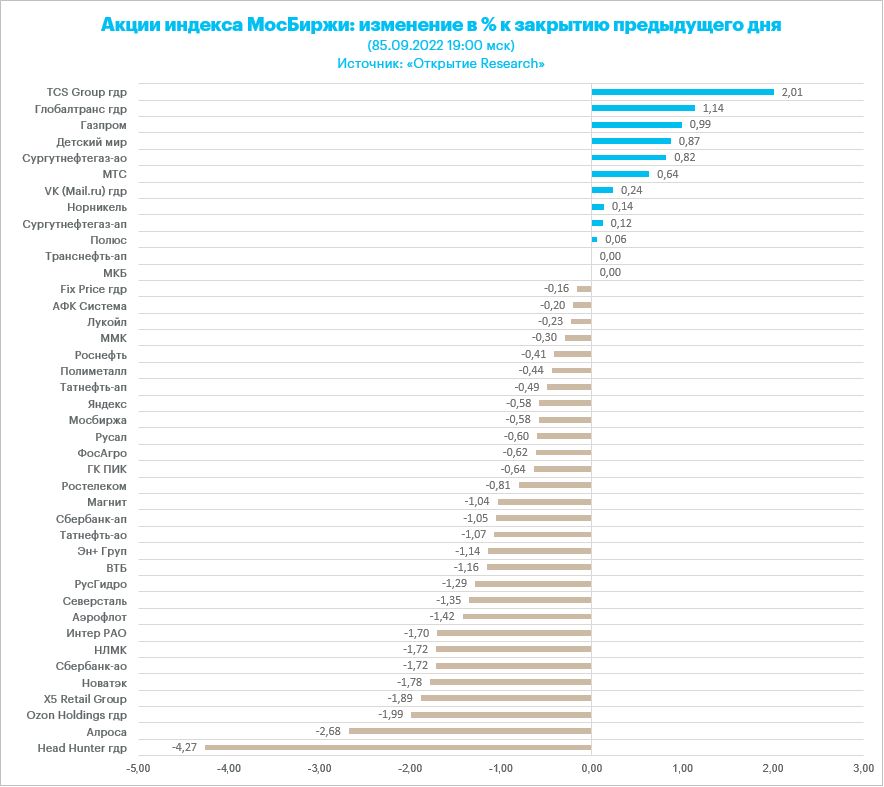

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

Аутсайдером дня стал индекс «Транспорта» (-0,94%). Только расписки Globaltrans смогли завершить день в зеленой зоне (+1,1%). Остальные представители сектора в минусе. В лидерах снижения бумаги ДВМП (-3,2%) и «Аэрофлота» (-1,4%).

Лидером роста стал индекс «Телекоммуникаций» (+0,25%). Акции МТС подорожали на 0,64% и стали единственной бумагой в секторе, которая смогла прибавить в цене в четверг. Однако вес МТС в секторе почти 74,5%, поэтому этого оказалось достаточно, чтобы вытащить отраслевой индекс в плюс по итогам дня.

По итогам дня из 41 акции индекса МосБиржи: 10 подорожали и 29 подешевели.

83,3 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 21,4 % торгуются выше своей 200-дневной МА.

Внешний фон

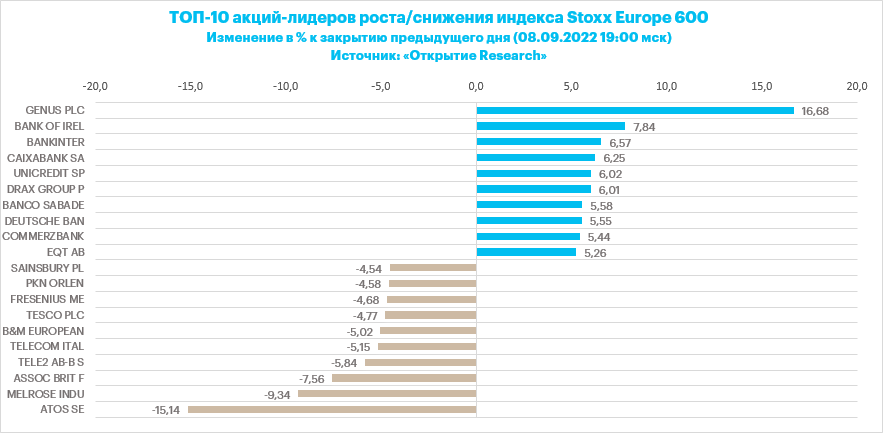

Вечером четверга Stoxx Europe 600 умеренно рос, продолжая консолидироваться в диапазоне последних пяти сессий. Примерно половина отраслевых подындексов находилась в плюсе, а другая – в минусе. Наилучшую динамику показывали финансы, здравоохранение и ИТ. Отставали телекомы, недвижимость и производство товаров длительного пользования.

Акции Associated British Foods plc (ABF.L) снижались на 7,7%: компания понизила прогноз по прибыли на следующий финансовый год, сославшись на растущие расходы на электроэнергию и дорожающий доллар. Бумаги Darktrace plc (DARK.L) теряли 33,5%: private equity компания Thoma Bravo прервала переговоры о покупке Darktrace.

Stoxx Europe 600 снижался весь день в преддверии решения ЕЦБ по ставкам, но по факту их повышения на 0,75% резко развернулся и вышел в плюс. Такое поведение рынка акций Европы выглядит вполне логичным, учитывая, что подобное решение ЕЦБ широко ожидалось.

Тем не менее ситуация остается непростой: цены на газ и нефть на этой неделе снизились, но все еще остаются на высоких уровнях, а региону предстоит пережить зиму. Так что энергетический кризис вкупе с замедлением мировой экономики – не лучший фон для резкого ужесточения денежно-кредитной политики. Но, очевидно, ЕЦБ выбирает из двух зол меньшее, считая главным злом инфляцию.

Кроме того, регулятор сегодня повысил прогнозы по инфляции на этот и следующий годы, а также понизил экономический прогноз на 2023 год.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,6 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 26,2 % компаний индекса торгуются выше своей 50-дневной МА, 25,2 % торгуются выше своей 100-дневной МА, 22,2 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 956,51 п. (-0,90%), с нач. года -22,4%

Stoxx Europe 600 — 414,09 п. (+0,50%), с нач. года -15,1%

DAX — 12 904,32 п. (-0,09%), с нач. года -18,8%

FTSE 100 — 7 262,06 п. (+0,33%), с нач. года -1,9%

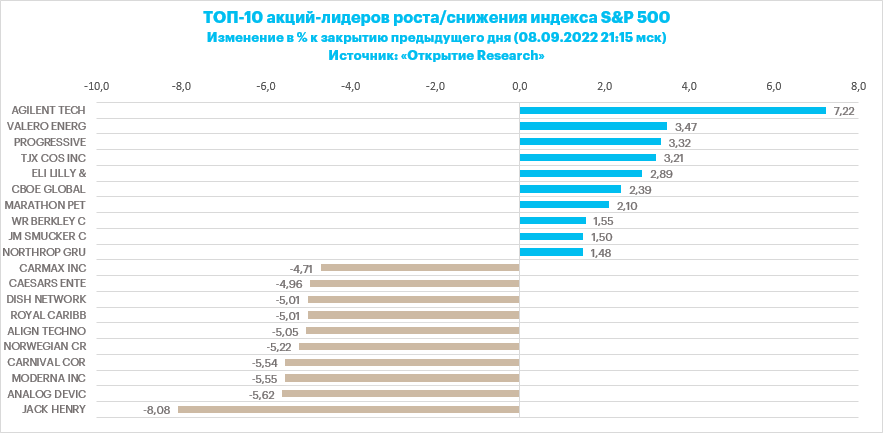

В первой половине торговой сессии четверга, 8 сентября, S&P 500 незначительно снижался, корректируясь после мощного роста накануне.

Компоненты S&P 500 показывали слабую динамику: снижались 8 из 11 основных секторов индекса.

Наилучшую динамику показывали финансы (+0,41%), здравоохранение (+0,36%) и энергетика (+0,09%). Отставали производство товаров первой необходимости (-0,95%), телекомы (-0,73%) и промышленность (-0,71%).

Глава ФРС Джером Пауэлл подтвердил решимость регулятора продолжить борьбу с инфляцией, выступая на конференции в Институте Катона в Вашингтоне. Фьючерсы на ставку по федеральным фондам учитывают в ценах 86-процентную вероятность ее повышения на 75 б.п. 21 сентября.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 19,5 к прибыли за прошедший год (P/E) и с коэффициентом 16,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 49,1 % компаний индекса торгуются выше своей 50-дневной МА, 44,1 % торгуются выше своей 100-дневной МА, 33,8 % торгуются выше своей 200-дневной МА.

На 21:15 мск:

S&P 500 — 3 992,90 п. (+0,33%), с нач. года -16,2%

VIX — 24,17 п. (-0.47 пт), с нач. года +6.95 пт

MSCI World — 2 614,10 п. (+1,13%), с нач. года -19,1%

Нефть

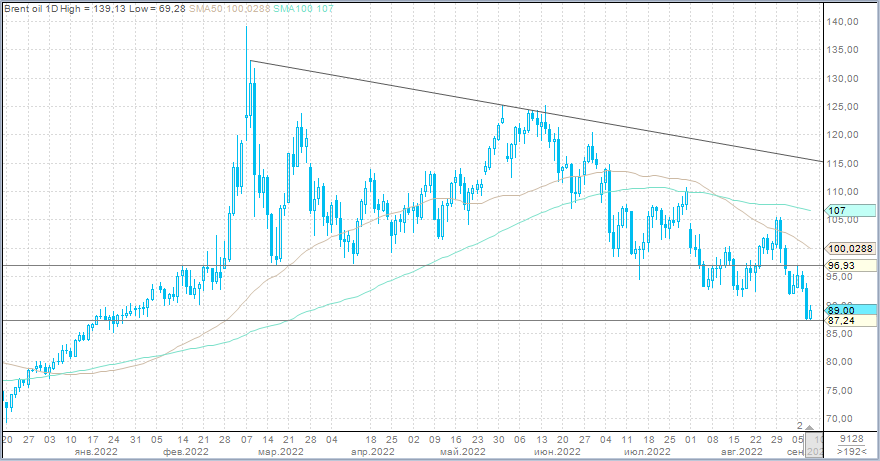

Вечером четверга цены на нефть росли, корректируясь после масштабного снижения накануне, однако торговля сегодня носила скорее диапазонный консолидационный характер. Китай продолжает упорствовать в проведении политики нулевой терпимости к Covid, и это – один из главных медвежьих факторов для нефти наряду с перспективами глобальной рецессии из-за повышения ставок ведущими центробанками мира.

Техническая картина приобретает медвежий характер: котировки Brent и WTI пробили основание торгового диапазона последних двух месяцев, вернувшись к уровням начала года. Кроме того, 50-дневная МА в нефти Brent вот-вот пересечет сверху вниз 200-дневную МА, а сокращение календарных спредов во фьючерсах является еще одним негативным сигналом для инвесторов.

Также стоит отметить, что рынок, по сути, проигнорировал вчерашние угрозы Владимира Путина прекратить поставки энергоносителей любым странам, которые поддержат установление потолка цен на них. Также малозначимым для рынка оказалось повышение прогноза по мировому спросу на нефть и понижение прогноза по ее добыче в США со стороны Минэнерго страны. Все это указывает на риски дальнейшего снижения котировок черного золота.

Минэнерго США опубликовало данные по изменению коммерческих запасов сырой нефти и нефтепродуктов за неделю, завершившуюся 2 сентября:

Запасы сырой нефти: 8,845 млн барр. (прогноз: -0,666 млн барр., неделей ранее: -3,326 млн барр.)

Запасы нефти в Кушинге: -0,501 млн барр. (неделей ранее: +0, 426 млн барр.)

Запасы бензина: +0,333 млн барр. (прогноз: -1,850 млн барр., неделей ранее: -1,172 млн барр.)

Запасы дистиллятов: +0,095 млн барр. (прогноз: -0,01 млн барр., неделей ранее: +0,112 млн барр.).

На 21:30 мск:

Brent, $/бар. — 89,30 (+1,48%), с нач. года +14,8%

WTI, $/бар. — 83,75 (+2,21%), с нач. года +11,4%

Urals, $/бар. — 68,83 (+2,56%), с нач. года -10,4%

Золото, $/тр. унц. — 1 709,47 (-0,52%), с нач. года -6,5%

Серебро, $/тр. унц. — 18,55 (+0,47%), с нач. года -19,5%

Алюминий, $/т — 2 267,50 (+2,59%), с нач. года -19,2%

Медь, $/т — 7 810,50 (+1,15%), с нач. года -19,6%

Никель, $/т — 21 753,00 (-0,03%) с нач. года +4,8%

Валютный рынок

Рубль в четверг незначительно, но укрепился против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 68 млрд рублей по сравнению с 62,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 43,4 млрд рублей против 36,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 33 млрд рублей против 37,2 млрд рублей в предыдущий день.

Сегодня в информационном поле было много разговоров о валюте. Однако в целом суть этих разговоров никак не позволяет USDRUB выбрать, что ему атаковать – 62,00 или 60,00; EURRUB при этом не может подняться выше 61,00, отражая нежелание уходить ниже 60 евро за рубль; CNYRUB – застрял в узком коридоре 8,8-8,7 рублей за единицу китайской валюты. Торговые объемы ни минимальных, ни максимальных экстремумов не демонстрируют. В целом, для промежутка между налоговыми периодами состояние равновесное. Хотя несколько удивительно, насколько откровенно рубль игнорирует недавнее снижение на рынке нефти.

Глава Минфина Антон Силунов в очередной раз сказал, что, если и создавать золотовалютные резервы, то делать это теперь надо преимущественно в золоте и юане. На втором месте другие валюты дружественных государств. Подробностей о механизме нового бюджетного правила пока нет.

Замглавы Минфина Алексей Моисеев сообщил о подготовке директивы, которая предписывает компаниям с госучастием разработать план действий в отношении имеющейся у них валюты. Это могло оказать поддержку рублю в четверг. Речь не идет о том, чтобы обязать такие компании полностью избавить от валют недружественных стран. Видимо, Правительство желает понимать пути решения: сколько долларов, евро, других твердых недружественных валют будут конвертированы в дружественные, сколько в рубли, золото, либо переведены в запасы сырья, оборудования и т.д.

Подпавшие под санкции российские банки смогут возвращать юрлицам-резидентам валютные вклады в рублях по курсу ЦБ, установленному на дату исполнения обязательств. Юрлицам, которые были готовы даже платить повышенную комиссию, чтобы сохранять валюту на счете, следует поторопиться с размещением таких средств в неподсанкционных банках либо же конвертировать валюту.

На российском валютном рынке укрепляется позиция юаня, в объеме биржевых и внебиржевых торгов на его долю приходится 26 и 17% соответственно. Спрос на эту валюту отмечается со стороны широкого круга участников, наиболее значительно со стороны банков. Такой информацией поделился ЦБ в опубликованном сегодня «Обзоре рисков финансовой стабильности». Обзор за август. Месяц был спокойным из-за сезона отпусков. В осенние месяцы эта тенденция, на наш взгляд, будет набирать обороты. Согласно данным ЦБ, интерес к юаню демонстрируют физические лица (в августе приобрели юаней на биржевом рынке на сумму 39,0 млрд руб.).

Системно значимые кредитные организации преимущественно обслуживают экспортеров, поэтому они остаются основными продавцами валюты на рынке. Прочие банки преимущественно обслуживают импортеров, поэтому они – основные покупатели валюты. Физлица в последний месяц лета были нетто-покупателями валюты. Они купили валюту на 68,2 млрд рублей в августе по сравнению с 237,1 млрд рублей в июле.

Доля валютных пар с юанем (CNYRUB, CNYUSD) на текущий момент в объеме биржевых торгов достигла 26%, тогда как в январе составляла 0%. Доля USDRUB сократилась с 84% в январе до 43% в августе. Доля EURRUB выросла с 12% в январе до 23% в августе.

Основные покупатели юаней на бирже – СЗКО (с начала года 691 млрд руб., в августе 193 млрд руб.) и «Прочие банки». (с начала года 375 млрд руб., в августе 59 млрд руб.) Они покупали юани за рубли и доллары.

Основными продавцами юаней с марта являлись дочки иностранных банков. Однако именно в августе довольно заметный объем (около 80 млрд руб.) продали нефинансовые организации. На наш взгляд, это отражает переход некоторых российских компаний на контракты, которые подразумевают расчеты в юанях. Соответственно, они продают юани в рамках налогового периода, чтобы получить рубли для выплат в бюджет.

На 21:30 мск:

EUR/USD — 0,9995 (-0,11%), с начала года -12,1%

GBP/USD — 1,1508 (-0,22%), с начала года -15,0%

USD/JPY — 143,99 (+0,17%), с начала года +25,1%

Индекс доллара — 109,681 (-0,14%), с начала года +14,6%

USD/RUB (Мосбиржа) — 60,73 (-0,10%), с начала года -19,2%

EUR/RUB (Мосбиржа) — 60,375 (-0,06%), с начала года -29,4%

Как мы отмечали ранее, технически мы можем увидеть возвращение рублевого индекса к 2275 п., что является текущим значением 100-дневной скользящей средней линии.

На 19:00 мск:

Индекс МосБиржи — 2 390,27 п. (-0,47%), с нач. года -36,9%

Индекс РТС — 1 237,75 п. (-0,48%), с нач. года -22,4%

Дивидендная доходность индекса МосБиржи составляет 5,4 %. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Подпавшие под санкции российские банки смогут возвращать юрлицам-резидентам валютные вклады в рублях по курсу ЦБ, установленному на дату исполнения обязательств (Указ президента РФ № 618 от 8 сентября 2022 г.).

Все больше компаний выходят на долговой рынок с облигациями, номинированными в юанях. Первым был «Русал». За ним последовал «Полюс». «Роснефть» на следующей неделе проведет сбор заявок на десятилетки с офертой через 2 года в объеме 10 млрд юаней. Также готовит выпуск «Металлоинвест». Планирует разместить облигации в юанях Сбербанк. «Газпром нефть» также среди тех, кто рассматривает такую возможность.

Банк России уточнить правила выдачи наличной иностранной валюты физлицам. Валюта, зачисленная на счет с 9 марта по 9 сентября, выдавалась по курсу коммерческого банка, который должен быть не хуже курса ЦБ РФ. С 10 сентября – коммерческий банк сможет выдавать валюту по курсу, установленному на свое усмотрение. То есть с учетом рыночных конкурентных условий.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

Аутсайдером дня стал индекс «Транспорта» (-0,94%). Только расписки Globaltrans смогли завершить день в зеленой зоне (+1,1%). Остальные представители сектора в минусе. В лидерах снижения бумаги ДВМП (-3,2%) и «Аэрофлота» (-1,4%).

Лидером роста стал индекс «Телекоммуникаций» (+0,25%). Акции МТС подорожали на 0,64% и стали единственной бумагой в секторе, которая смогла прибавить в цене в четверг. Однако вес МТС в секторе почти 74,5%, поэтому этого оказалось достаточно, чтобы вытащить отраслевой индекс в плюс по итогам дня.

По итогам дня из 41 акции индекса МосБиржи: 10 подорожали и 29 подешевели.

83,3 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 21,4 % торгуются выше своей 200-дневной МА.

Внешний фон

Вечером четверга Stoxx Europe 600 умеренно рос, продолжая консолидироваться в диапазоне последних пяти сессий. Примерно половина отраслевых подындексов находилась в плюсе, а другая – в минусе. Наилучшую динамику показывали финансы, здравоохранение и ИТ. Отставали телекомы, недвижимость и производство товаров длительного пользования.

Акции Associated British Foods plc (ABF.L) снижались на 7,7%: компания понизила прогноз по прибыли на следующий финансовый год, сославшись на растущие расходы на электроэнергию и дорожающий доллар. Бумаги Darktrace plc (DARK.L) теряли 33,5%: private equity компания Thoma Bravo прервала переговоры о покупке Darktrace.

Stoxx Europe 600 снижался весь день в преддверии решения ЕЦБ по ставкам, но по факту их повышения на 0,75% резко развернулся и вышел в плюс. Такое поведение рынка акций Европы выглядит вполне логичным, учитывая, что подобное решение ЕЦБ широко ожидалось.

Тем не менее ситуация остается непростой: цены на газ и нефть на этой неделе снизились, но все еще остаются на высоких уровнях, а региону предстоит пережить зиму. Так что энергетический кризис вкупе с замедлением мировой экономики – не лучший фон для резкого ужесточения денежно-кредитной политики. Но, очевидно, ЕЦБ выбирает из двух зол меньшее, считая главным злом инфляцию.

Кроме того, регулятор сегодня повысил прогнозы по инфляции на этот и следующий годы, а также понизил экономический прогноз на 2023 год.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,6 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 26,2 % компаний индекса торгуются выше своей 50-дневной МА, 25,2 % торгуются выше своей 100-дневной МА, 22,2 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 956,51 п. (-0,90%), с нач. года -22,4%

Stoxx Europe 600 — 414,09 п. (+0,50%), с нач. года -15,1%

DAX — 12 904,32 п. (-0,09%), с нач. года -18,8%

FTSE 100 — 7 262,06 п. (+0,33%), с нач. года -1,9%

В первой половине торговой сессии четверга, 8 сентября, S&P 500 незначительно снижался, корректируясь после мощного роста накануне.

Компоненты S&P 500 показывали слабую динамику: снижались 8 из 11 основных секторов индекса.

Наилучшую динамику показывали финансы (+0,41%), здравоохранение (+0,36%) и энергетика (+0,09%). Отставали производство товаров первой необходимости (-0,95%), телекомы (-0,73%) и промышленность (-0,71%).

Глава ФРС Джером Пауэлл подтвердил решимость регулятора продолжить борьбу с инфляцией, выступая на конференции в Институте Катона в Вашингтоне. Фьючерсы на ставку по федеральным фондам учитывают в ценах 86-процентную вероятность ее повышения на 75 б.п. 21 сентября.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 19,5 к прибыли за прошедший год (P/E) и с коэффициентом 16,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 49,1 % компаний индекса торгуются выше своей 50-дневной МА, 44,1 % торгуются выше своей 100-дневной МА, 33,8 % торгуются выше своей 200-дневной МА.

На 21:15 мск:

S&P 500 — 3 992,90 п. (+0,33%), с нач. года -16,2%

VIX — 24,17 п. (-0.47 пт), с нач. года +6.95 пт

MSCI World — 2 614,10 п. (+1,13%), с нач. года -19,1%

Нефть

Вечером четверга цены на нефть росли, корректируясь после масштабного снижения накануне, однако торговля сегодня носила скорее диапазонный консолидационный характер. Китай продолжает упорствовать в проведении политики нулевой терпимости к Covid, и это – один из главных медвежьих факторов для нефти наряду с перспективами глобальной рецессии из-за повышения ставок ведущими центробанками мира.

Техническая картина приобретает медвежий характер: котировки Brent и WTI пробили основание торгового диапазона последних двух месяцев, вернувшись к уровням начала года. Кроме того, 50-дневная МА в нефти Brent вот-вот пересечет сверху вниз 200-дневную МА, а сокращение календарных спредов во фьючерсах является еще одним негативным сигналом для инвесторов.

Также стоит отметить, что рынок, по сути, проигнорировал вчерашние угрозы Владимира Путина прекратить поставки энергоносителей любым странам, которые поддержат установление потолка цен на них. Также малозначимым для рынка оказалось повышение прогноза по мировому спросу на нефть и понижение прогноза по ее добыче в США со стороны Минэнерго страны. Все это указывает на риски дальнейшего снижения котировок черного золота.

Минэнерго США опубликовало данные по изменению коммерческих запасов сырой нефти и нефтепродуктов за неделю, завершившуюся 2 сентября:

Запасы сырой нефти: 8,845 млн барр. (прогноз: -0,666 млн барр., неделей ранее: -3,326 млн барр.)

Запасы нефти в Кушинге: -0,501 млн барр. (неделей ранее: +0, 426 млн барр.)

Запасы бензина: +0,333 млн барр. (прогноз: -1,850 млн барр., неделей ранее: -1,172 млн барр.)

Запасы дистиллятов: +0,095 млн барр. (прогноз: -0,01 млн барр., неделей ранее: +0,112 млн барр.).

На 21:30 мск:

Brent, $/бар. — 89,30 (+1,48%), с нач. года +14,8%

WTI, $/бар. — 83,75 (+2,21%), с нач. года +11,4%

Urals, $/бар. — 68,83 (+2,56%), с нач. года -10,4%

Золото, $/тр. унц. — 1 709,47 (-0,52%), с нач. года -6,5%

Серебро, $/тр. унц. — 18,55 (+0,47%), с нач. года -19,5%

Алюминий, $/т — 2 267,50 (+2,59%), с нач. года -19,2%

Медь, $/т — 7 810,50 (+1,15%), с нач. года -19,6%

Никель, $/т — 21 753,00 (-0,03%) с нач. года +4,8%

Валютный рынок

Рубль в четверг незначительно, но укрепился против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 68 млрд рублей по сравнению с 62,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 43,4 млрд рублей против 36,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 33 млрд рублей против 37,2 млрд рублей в предыдущий день.

Сегодня в информационном поле было много разговоров о валюте. Однако в целом суть этих разговоров никак не позволяет USDRUB выбрать, что ему атаковать – 62,00 или 60,00; EURRUB при этом не может подняться выше 61,00, отражая нежелание уходить ниже 60 евро за рубль; CNYRUB – застрял в узком коридоре 8,8-8,7 рублей за единицу китайской валюты. Торговые объемы ни минимальных, ни максимальных экстремумов не демонстрируют. В целом, для промежутка между налоговыми периодами состояние равновесное. Хотя несколько удивительно, насколько откровенно рубль игнорирует недавнее снижение на рынке нефти.

Глава Минфина Антон Силунов в очередной раз сказал, что, если и создавать золотовалютные резервы, то делать это теперь надо преимущественно в золоте и юане. На втором месте другие валюты дружественных государств. Подробностей о механизме нового бюджетного правила пока нет.

Замглавы Минфина Алексей Моисеев сообщил о подготовке директивы, которая предписывает компаниям с госучастием разработать план действий в отношении имеющейся у них валюты. Это могло оказать поддержку рублю в четверг. Речь не идет о том, чтобы обязать такие компании полностью избавить от валют недружественных стран. Видимо, Правительство желает понимать пути решения: сколько долларов, евро, других твердых недружественных валют будут конвертированы в дружественные, сколько в рубли, золото, либо переведены в запасы сырья, оборудования и т.д.

Подпавшие под санкции российские банки смогут возвращать юрлицам-резидентам валютные вклады в рублях по курсу ЦБ, установленному на дату исполнения обязательств. Юрлицам, которые были готовы даже платить повышенную комиссию, чтобы сохранять валюту на счете, следует поторопиться с размещением таких средств в неподсанкционных банках либо же конвертировать валюту.

На российском валютном рынке укрепляется позиция юаня, в объеме биржевых и внебиржевых торгов на его долю приходится 26 и 17% соответственно. Спрос на эту валюту отмечается со стороны широкого круга участников, наиболее значительно со стороны банков. Такой информацией поделился ЦБ в опубликованном сегодня «Обзоре рисков финансовой стабильности». Обзор за август. Месяц был спокойным из-за сезона отпусков. В осенние месяцы эта тенденция, на наш взгляд, будет набирать обороты. Согласно данным ЦБ, интерес к юаню демонстрируют физические лица (в августе приобрели юаней на биржевом рынке на сумму 39,0 млрд руб.).

Системно значимые кредитные организации преимущественно обслуживают экспортеров, поэтому они остаются основными продавцами валюты на рынке. Прочие банки преимущественно обслуживают импортеров, поэтому они – основные покупатели валюты. Физлица в последний месяц лета были нетто-покупателями валюты. Они купили валюту на 68,2 млрд рублей в августе по сравнению с 237,1 млрд рублей в июле.

Доля валютных пар с юанем (CNYRUB, CNYUSD) на текущий момент в объеме биржевых торгов достигла 26%, тогда как в январе составляла 0%. Доля USDRUB сократилась с 84% в январе до 43% в августе. Доля EURRUB выросла с 12% в январе до 23% в августе.

Основные покупатели юаней на бирже – СЗКО (с начала года 691 млрд руб., в августе 193 млрд руб.) и «Прочие банки». (с начала года 375 млрд руб., в августе 59 млрд руб.) Они покупали юани за рубли и доллары.

Основными продавцами юаней с марта являлись дочки иностранных банков. Однако именно в августе довольно заметный объем (около 80 млрд руб.) продали нефинансовые организации. На наш взгляд, это отражает переход некоторых российских компаний на контракты, которые подразумевают расчеты в юанях. Соответственно, они продают юани в рамках налогового периода, чтобы получить рубли для выплат в бюджет.

На 21:30 мск:

EUR/USD — 0,9995 (-0,11%), с начала года -12,1%

GBP/USD — 1,1508 (-0,22%), с начала года -15,0%

USD/JPY — 143,99 (+0,17%), с начала года +25,1%

Индекс доллара — 109,681 (-0,14%), с начала года +14,6%

USD/RUB (Мосбиржа) — 60,73 (-0,10%), с начала года -19,2%

EUR/RUB (Мосбиржа) — 60,375 (-0,06%), с начала года -29,4%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба